15/05/2024

Adquirir una vivienda es, para la mayoría de las personas, la inversión más significativa de sus vidas. Sin embargo, este sueño puede convertirse en una pesadilla si no se comprende a fondo cómo se calcula la cuota de la hipoteca. Conocer el importe exacto de tus pagos mensuales, la cantidad de dinero que puedes solicitar y el plazo de amortización más conveniente, es fundamental para garantizar tu estabilidad financiera a largo plazo. En esta guía completa, desglosaremos cada aspecto del cálculo hipotecario, proporcionándote las herramientas y el conocimiento necesario para tomar decisiones informadas.

El proceso de calcular una hipoteca va más allá de un simple número; implica entender una serie de variables interconectadas que determinan el coste total de tu préstamo. Desde el capital inicial hasta los tipos de interés, las comisiones y otros gastos asociados, cada factor juega un papel crucial. Acompáñanos en este recorrido para dominar el arte de calcular tu hipoteca y asegurar que tu camino hacia la propiedad sea tan claro y predecible como sea posible.

- Factores Clave que Determinan la Cuota de tu Hipoteca

- Cómo Calcular una Hipoteca Fija

- Cómo Calcular la Cuota de una Hipoteca Variable

- Hipoteca Fija vs. Hipoteca Variable: ¿Cuál es la Mejor Opción?

- Preguntas Frecuentes sobre el Cálculo y la Gestión de Hipotecas

- Conclusión: La Importancia de un Cálculo Preciso

Factores Clave que Determinan la Cuota de tu Hipoteca

Calcular la cuota de una hipoteca no es una tarea trivial, ya que intervienen múltiples elementos que, combinados, definen el importe final que pagarás cada mes. Más allá del capital que solicitas, es imprescindible considerar otros aspectos que influyen directamente en la salud de tu economía familiar. Comprender estos factores te permitirá anticipar gastos y negociar mejores condiciones con tu entidad bancaria.

1. Capital Solicitado (Principal)

El primer y más obvio factor es la cantidad de dinero que necesitas que el banco te preste. Es vital recordar que, en la actualidad, es extraordinariamente difícil encontrar hipotecas que financien el 100% del valor de la vivienda. La mayoría de las entidades financieras suelen conceder hasta un 80% del valor de tasación o de compraventa del inmueble. Esto significa que deberás contar con ahorros suficientes para cubrir, al menos, el 20% restante del valor de la propiedad, además de los gastos asociados a la compraventa.

2. Plazo de Amortización

El plazo de amortización se refiere al número de años que tardarás en devolver el préstamo. Este factor tiene un impacto directo y significativo en el importe de tus cuotas mensuales. Cuanto más largo sea el plazo, menores serán las cuotas mensuales, lo que puede resultar atractivo para aliviar la carga económica inmediata. Sin embargo, un plazo más extenso implica que pagarás una mayor cantidad de intereses a lo largo de la vida del préstamo. Por el contrario, un plazo más corto resultará en cuotas mensuales más elevadas, pero reducirá drásticamente el total de intereses pagados. La recomendación general es optar por el plazo más corto que tu economía familiar pueda soportar cómodamente, evitando un ahogo financiero.

3. Tipo de Interés (TIN y TAE)

El tipo de interés es, quizás, el componente más influyente en el coste de tu hipoteca. Existen dos conceptos fundamentales que debes diferenciar:

- Tipo de Interés Nominal (TIN): Es el precio puro que el banco te cobra por prestarte el dinero. Se expresa como un porcentaje anual sobre el capital prestado. El TIN puede ser fijo, variable o mixto.

- Tasa Anual Equivalente (TAE): Es un indicador más completo del coste real de la hipoteca, ya que incluye el TIN, las comisiones bancarias y algunos gastos asociados al préstamo (pero no todos, como veremos más adelante). La TAE te ofrece una visión más precisa del coste anual total del crédito, facilitando la comparación entre diferentes ofertas hipotecarias. Es la métrica a la que debes prestar máxima atención al comparar hipotecas, ya que refleja el coste efectivo del dinero.

4. Comisiones Bancarias

Las comisiones son importes adicionales que el banco puede cobrar por diversos conceptos relacionados con la hipoteca. Algunas de las más comunes incluyen:

- Comisión de Apertura: Se abona al inicio del préstamo y cubre los gastos de estudio y formalización.

- Comisión por Novación: Se aplica si se modifican las condiciones del préstamo (por ejemplo, cambio de tipo de interés o ampliación de plazo).

- Comisión por Amortización o Cancelación Anticipada: Se cobra si decides devolver parte o la totalidad del capital prestado antes de la fecha acordada. Aunque la nueva Ley Hipotecaria ha limitado considerablemente estas comisiones, es importante conocerlas.

Es crucial preguntar por todas las comisiones aplicables y asegurarse de que estén reflejadas en la TAE para tener una imagen completa del coste.

5. Otros Gastos Asociados

Además de los factores anteriores, existen otros gastos que, aunque no forman parte directamente del cálculo de la cuota mensual de amortización del préstamo, sí influyen en el coste total de la operación y en tu capacidad de endeudamiento:

- Tasación del Inmueble: Es el coste de la valoración oficial de la vivienda. Desde la entrada en vigor de la nueva Ley Hipotecaria en junio de 2019, la mayoría de los gastos de formalización (notaría, registro, impuesto de Actos Jurídicos Documentados - AJD) son asumidos por el banco.

- Seguro de Hogar: Es obligatorio tener un seguro de hogar que cubra al menos los daños por incendio. Aunque es obligatorio, no tienes por qué contratarlo con el mismo banco que te concede la hipoteca. Comparar ofertas de seguros puede generar ahorros significativos.

- Productos Bonificables: Muchos bancos ofrecen una reducción en el tipo de interés de la hipoteca si contratas otros productos con ellos (domiciliación de nómina, contratación de seguros de vida o de protección de pagos, planes de pensiones, uso de tarjetas de crédito, etc.). Si bien pueden reducir la cuota hipotecaria, es fundamental evaluar si el coste de estos productos adicionales compensa la bonificación en el tipo de interés. A menudo, el coste total de los productos bonificables puede superar el ahorro en la hipoteca.

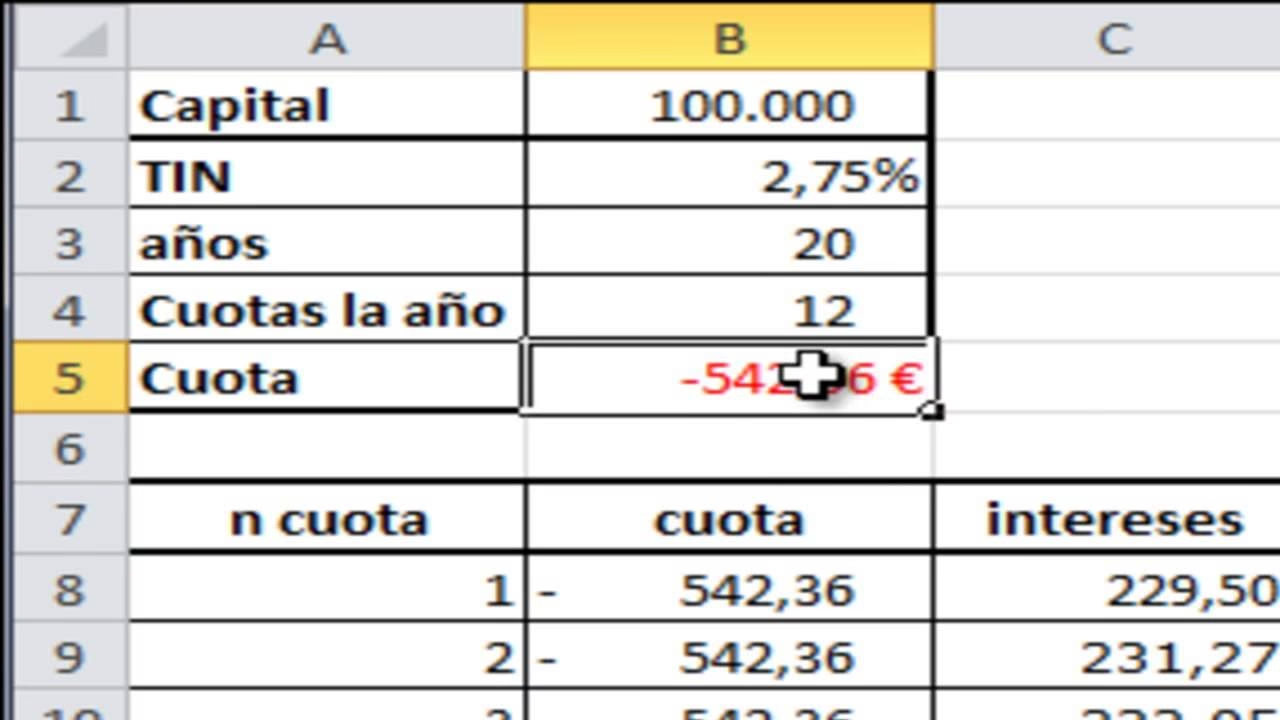

Conocer todos estos datos te permitirá realizar una estimación precisa de cuánto tendrás que pagar cada mes y cuál será el coste total del préstamo hipotecario, información que quedará detallada en el cuadro de amortización del préstamo.

Cómo Calcular una Hipoteca Fija

Calcular la cuota de una hipoteca fija es, a priori, más sencillo que la de una variable, debido a la estabilidad de su tipo de interés. En una hipoteca fija, el tipo de interés se mantiene constante durante toda la vida del préstamo, lo que proporciona una gran tranquilidad al hipotecado al saber exactamente cuánto pagará cada mes. Esta previsibilidad es una de sus mayores ventajas, aunque puede verse alterada si se modifican los productos bonificables asociados a la hipoteca.

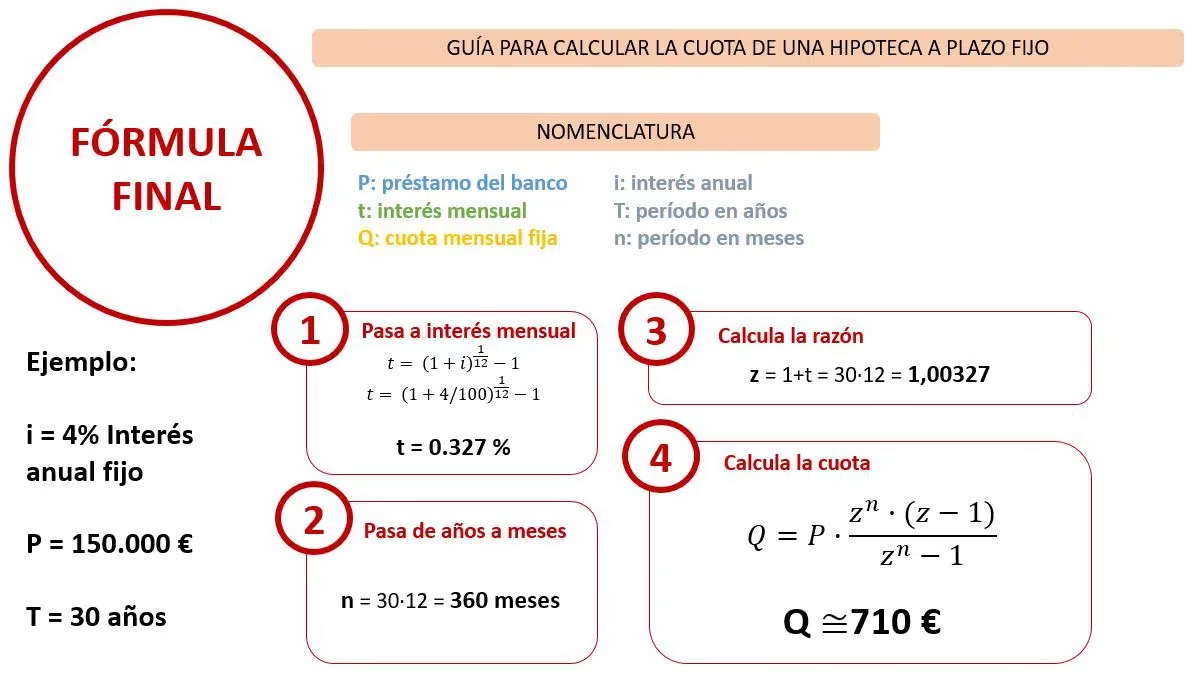

La Fórmula para el Cálculo de la Cuota Fija

El cálculo de las cuotas mensuales de una hipoteca fija se realiza mediante la siguiente fórmula, basada en el sistema de amortización francés (el más común en España, donde se pagan más intereses al principio y más capital al final):

C = P x i (1 + i)^n / ((1 + i)^n - 1)

- C representa la cuota mensual que deseamos calcular.

- P se refiere al capital inicial prestado o principal del préstamo.

- i corresponde al tipo de interés mensual. Este se calcula dividiendo el tipo de interés anual (TIN) entre 12 y expresándolo en formato decimal. Por ejemplo, si el TIN anual es del 4%, entonces

i = 0,04 / 12 = 0,003333. - n indica el número total de pagos o cuotas a realizar durante la vida del préstamo. Si una hipoteca es a 30 años, entonces

n = 30 años * 12 meses/año = 360 cuotas.

Ejemplo Práctico de Hipoteca Fija

Imaginemos que vamos a solicitar una hipoteca para comprar una casa con un precio de compraventa de 187.500 euros. El banco nos concede el 80% del valor, lo que significa un capital prestado (P) de 150.000 euros. Vamos a calcular las cuotas para diferentes plazos con un TIN fijo del 1,35%.

Primero, convertimos el TIN anual a mensual en formato decimal: i = 1,35% / 100 / 12 = 0,0135 / 12 = 0,001125.

| Plazo de Amortización (años) | Número Total de Pagos (n) | Cálculo de la Cuota Mensual (C) | Cuota Mensual Aproximada | Intereses Totales Aproximados |

|---|---|---|---|---|

| 15 años | 15 * 12 = 180 | C = 150.000 * 0,001125 * (1 + 0,001125)^180 / ((1 + 0,001125)^180 - 1) | 996 euros | 29.280 euros |

| 20 años | 20 * 12 = 240 | C = 150.000 * 0,001125 * (1 + 0,001125)^240 / ((1 + 0,001125)^240 - 1) | 772 euros | 34.280 euros |

| 30 años | 30 * 12 = 360 | C = 150.000 * 0,001125 * (1 + 0,001125)^360 / ((1 + 0,001125)^360 - 1) | 548 euros | 46.280 euros |

Como se observa en la tabla, a mayor plazo, menor es la cuota mensual, pero el coste total en intereses pagados al final de la vida del préstamo es considerablemente mayor. Esta es una de las decisiones más importantes al contratar una hipoteca.

Cómo Calcular la Cuota de una Hipoteca Variable

A diferencia de la hipoteca fija, la hipoteca variable introduce un elemento de incertidumbre en los pagos mensuales. Aunque algunas hipotecas variables pueden tener un periodo inicial de tipo fijo (que suele durar entre 12 y 24 meses), el resto del plazo de amortización está sujeto a revisiones periódicas, lo que significa que tus cuotas pueden subir o bajar.

El interés de una hipoteca variable se compone de la suma de dos valores:

- Un diferencial: Es un porcentaje fijo que el banco añade sobre el tipo de referencia. Este diferencial se mantiene estable durante toda la vida del préstamo.

- Un tipo de referencia: En la mayoría de los casos en España, este tipo de referencia es el Euríbor (Euro Interbank Offered Rate), aunque también podría ser el IRPH (Índice de Referencia de Préstamos Hipotecarios) u otros. El tipo de referencia se revisa periódicamente (habitualmente cada 6 o 12 meses).

Así, las cuotas de una hipoteca variable fluctuarán en función de la evolución del tipo de referencia en el momento de cada revisión. Si el Euríbor sube, tus cuotas se encarecerán; si baja, se abaratarán.

La Fórmula para el Cálculo de una Hipoteca Variable

La fórmula para calcular las cuotas mensuales de una hipoteca variable es la misma que la de la hipoteca fija, pero el valor de 'i' (el tipo de interés mensual) se actualizará en cada revisión:

C = P x i (1 + i)^n / ((1 + i)^n - 1)

- C representa la cuota mensual.

- P es el importe del préstamo o el importe pendiente de amortizar en el momento de la revisión.

- i es el tipo de interés mensual en el momento de la revisión, que resulta de la suma del diferencial y el tipo de referencia (ej. Euríbor), dividido entre 12 y expresado en decimal.

- n indica el número total de cuotas pendientes de pagar desde el momento de la revisión.

Es importante destacar que, en cada revisión, el cálculo se realiza sobre el capital pendiente de amortizar y el número de cuotas restantes, con el nuevo tipo de interés.

Ejemplo Práctico de Hipoteca Variable

Retomemos el ejemplo anterior: compra de vivienda por 187.500 euros, hipoteca de 150.000 euros a 30 años. Pero ahora, con un diferencial del 1,00% y revisión anual con el valor del Euríbor de octubre. Veamos la evolución de las cuotas a lo largo del tiempo (cifras orientativas para ilustrar la volatilidad):

| Año | Euríbor Octubre (%) | Tipo de Interés (Diferencial + Euríbor) (%) | Cuota Mensual Aproximada (Euros) |

|---|---|---|---|

| 2010 | 1,495 % | 1,00 + 1,495 = 2,495 % | 640 |

| 2011 | 2,110 % | 1,00 + 2,110 = 3,110 % | 694 |

| 2012 | 0,650 % | 1,00 + 0,650 = 1,650 % | 571 |

| 2013 | 0,541 % | 1,00 + 0,541 = 1,541 % | 563 |

| 2014 | 0,338 % | 1,00 + 0,338 = 1,338 % | 547 |

| 2015 | 0,128 % | 1,00 + 0,128 = 1,128 % | 521 |

| 2016 | -0,069 % | 1,00 - 0,069 = 0,931 % | 517 |

| 2017 | -0,180 % | 1,00 - 0,180 = 0,820 % | 508 |

| 2018 | -0,154 % | 1,00 - 0,154 = 0,846 % | 510 |

| 2019 | -0,304 % | 1,00 - 0,304 = 0,696 % | 499 |

| 2020 | -0,466 % | 1,00 - 0,466 = 0,534 % | 487 |

| 2021 | -0,477 % | 1,00 - 0,477 = 0,523 % | 485 |

| 2022 | 2,629 % | 1,00 + 2,629 = 3,629 % | 684 |

| 2023 | 4,160 % | 1,00 + 4,160 = 5,160 % | 816 |

| 2024 | 2,686 % | 1,00 + 2,686 = 3,686 % | 689 |

Este ejemplo demuestra la volatilidad inherente a las hipotecas variables. Las cuotas pueden variar significativamente de un año a otro, lo que exige una mayor capacidad de adaptación económica por parte del hipotecado.

Hipoteca Fija vs. Hipoteca Variable: ¿Cuál es la Mejor Opción?

La elección entre una hipoteca fija y una variable es una de las decisiones más cruciales al momento de adquirir un préstamo hipotecario. Ambas modalidades tienen sus propias ventajas y desventajas, y la 'mejor' opción dependerá de tu perfil de riesgo, tus expectativas sobre la evolución de los tipos de interés y tu situación financiera personal.

| Característica | Hipoteca Fija | Hipoteca Variable |

|---|---|---|

| Estabilidad de Cuotas | Cuotas mensuales constantes y predecibles durante toda la vida del préstamo. Proporciona gran tranquilidad. | Cuotas mensuales fluctuantes, revisadas periódicamente (normalmente cada 6 o 12 meses) en función del Euríbor u otro índice de referencia. |

| Riesgo de Interés | Nulo riesgo de subida de tipos. El interés se mantiene fijo. | Alto riesgo de subida de tipos, lo que puede encarecer significativamente la cuota. También existe la posibilidad de que bajen. |

| Coste Total de Intereses | Suele ser más elevado si los tipos de interés bajan significativamente a largo plazo, ya que no te beneficias de esas caídas. | Potencialmente más bajo si los tipos de interés se mantienen bajos o caen durante la vida del préstamo. Históricamente, en periodos de tipos bajos, ha sido la opción más económica. |

| Previsibilidad | Máxima previsibilidad financiera. Permite una planificación de gastos a largo plazo muy precisa. | Menor previsibilidad. Requiere una mayor capacidad de ahorro o un colchón financiero para afrontar posibles subidas de cuota. |

| Momento Adecuado | Ideal en entornos de tipos de interés bajos o con expectativas de subida, para asegurar una cuota estable y evitar sorpresas. | Ideal en entornos de tipos de interés altos o con expectativas de bajada, para beneficiarse de posibles reducciones en las cuotas futuras. |

| Perfil del Cliente | Personas conservadoras, que valoran la seguridad y la tranquilidad por encima de posibles ahorros, o aquellos con ingresos fijos y ajustados. | Personas con mayor tolerancia al riesgo, con ingresos variables o que pueden asumir incrementos en la cuota, y con expectativas de que los tipos se mantengan bajos o bajen. |

La decisión final debe ser el resultado de un análisis cuidadoso de tu situación particular y de una valoración de las tendencias del mercado. Si buscas tranquilidad y estabilidad, la hipoteca fija es tu aliada. Si estás dispuesto a asumir un mayor riesgo a cambio de una posible cuota más baja, la variable podría ser una opción, siempre y cuando tengas un buen colchón financiero.

Preguntas Frecuentes sobre el Cálculo y la Gestión de Hipotecas

Firmar una hipoteca es un compromiso financiero a largo plazo que genera muchas dudas. Es natural tener preguntas, y resolverlas con antelación te ayudará a evitar problemas futuros y a sentirte más seguro con tu decisión. A continuación, abordamos algunas de las preguntas más comunes.

¿Qué pasa si no puedo pagar una cuota de mi hipoteca?

Aunque hayas realizado un cálculo exhaustivo y planificado tu hipoteca con detalle, es posible que, debido a imprevistos (pérdida de empleo, enfermedad, etc.), te encuentres en una situación en la que no puedas afrontar el pago de una o varias cuotas. En estos casos, la comunicación inmediata con tu banco es fundamental.

Ignorar el problema o retrasar el contacto con la entidad financiera solo agravará la situación. El banco puede ofrecerte soluciones temporales como:

- Periodo de Carencia: Te permite pagar solo los intereses durante un tiempo determinado, o incluso aplazar el pago de capital e intereses, aliviando la carga mensual. Sin embargo, esto aumentará el coste total del préstamo.

- Renegociación de Condiciones: Puedes intentar negociar una ampliación del plazo de amortización (lo que reducirá la cuota mensual, pero aumentará el total de intereses) o una reducción del tipo de interés si tu situación ha cambiado favorablemente.

- Dación en Pago: Como último recurso, y en situaciones extremas, es la entrega de la vivienda al banco para saldar la deuda hipotecaria. Es una opción que debe evaluarse cuidadosamente.

Las consecuencias de no pagar pueden ser graves: generación de intereses de demora, inclusión en listas de morosidad (ASNEF, RAI), deterioro de tu historial crediticio y, en última instancia, el inicio de un procedimiento de ejecución hipotecaria que podría resultar en la pérdida de la vivienda.

¿Cómo sé si una hipoteca es asequible para mí?

Para determinar si una hipoteca es realmente asequible, debes evaluar tu capacidad financiera y asegurarte de que este compromiso no comprometa tu estabilidad económica. Una regla general ampliamente aceptada es la regla del 35%: la suma de todas tus deudas (incluida la cuota hipotecaria y cualquier otro préstamo, como el coche o tarjetas de crédito) no debería superar el 35% de tus ingresos netos mensuales. Algunos expertos elevan este porcentaje al 40%, pero siempre es mejor ser conservador.

Para calcularlo, suma todos tus ingresos netos mensuales (salario, rentas, etc.) y calcula el 35%. Si la suma de tus cuotas de deuda supera este límite, la hipoteca podría ser una carga insostenible. Además, considera tener un fondo de emergencia que cubra al menos 6 meses de gastos fijos, incluyendo la hipoteca, para afrontar cualquier imprevisto.

¿Qué otras cuestiones son importantes al elegir la hipoteca, más allá de la cuota?

Si bien la cuota mensual es el factor más visible, hay otros aspectos cruciales que debes considerar antes de firmar:

- Capital Inicial Necesario: Recuerda que la mayoría de los bancos financian solo hasta el 80% del valor de tasación o compraventa. Necesitarás tener ahorrado el 20% restante más un 10-15% adicional para gastos e impuestos de la compraventa (IVA/ITP, notaría, registro, gestoría, tasación). Este es un factor limitante para muchas personas.

- Condiciones de los Productos Bonificables: Analiza detenidamente si los productos que el banco te pide contratar (seguros, planes de pensiones, domiciliación de nómina) realmente te benefician o si su coste anula el ahorro en el tipo de interés de la hipoteca. A veces, es más rentable contratar estos productos por separado con otras compañías.

- Comisiones Ocultas y Cláusulas: Lee con extrema atención la Ficha Europea de Información Normalizada (FEIN) y la Ficha de Advertencias Estandarizadas (FIAE). Asegúrate de comprender todas las cláusulas, comisiones por amortización parcial o total, y las condiciones de revisión de la hipoteca variable. No dudes en preguntar todo lo que no entiendas.

- Flexibilidad del Préstamo: Algunos préstamos ofrecen la posibilidad de realizar amortizaciones parciales sin comisiones, modificar el plazo o la cuota en ciertas circunstancias, o incluso solicitar periodos de carencia. Estas flexibilidades pueden ser muy útiles en el futuro.

Tomarse el tiempo para entender todos estos detalles te permitirá elegir una hipoteca que no solo se ajuste a tu presupuesto actual, sino que también te ofrezca la seguridad y flexibilidad necesarias para el futuro.

Conclusión: La Importancia de un Cálculo Preciso

Calcular correctamente tu hipoteca es un paso ineludible y fundamental en el proceso de adquisición de una vivienda. Como hemos visto, no se trata solo de aplicar una fórmula, sino de comprender la compleja interacción de factores como el capital, el plazo, los tipos de interés (TIN y TAE), las comisiones y otros gastos asociados. Cada una de estas variables tiene un impacto significativo en el coste total de tu préstamo y en la estabilidad de tu economía familiar a lo largo de décadas.

Ya sea que optes por la previsibilidad de una hipoteca fija o la potencial variabilidad de una hipoteca variable, la clave reside en la información y la planificación. Un cálculo preciso te permitirá no solo conocer el importe de tus cuotas, sino también anticipar posibles escenarios, identificar la cantidad de dinero que realmente puedes solicitar y seleccionar el plazo de amortización que mejor se adapte a tu perfil de riesgo y capacidad financiera.

Recuerda que esta decisión es una de las más trascendentales de tu vida económica. Dedica tiempo a investigar, comparar ofertas y, si es necesario, busca el asesoramiento de expertos. La tranquilidad de saber que has tomado una decisión informada y bien calculada es un activo invaluable. Con este conocimiento, estarás mejor preparado para asegurar tu hogar soñado sin comprometer tu futuro financiero.

Si quieres conocer otros artículos parecidos a Calcula tu Hipoteca: Guía Completa de Cuotas puedes visitar la categoría Cálculos.