14/04/2022

Comprender cómo funciona el dinero es una habilidad fundamental en el mundo actual. Ya sea que estés considerando un préstamo, planificando una inversión a largo plazo, o simplemente intentando ahorrar, te encontrarás con términos como 'interés simple' y 'interés compuesto'. Estos conceptos son las piedras angulares de las finanzas personales y empresariales, y dominarlos te permitirá tomar decisiones informadas, proteger tu patrimonio y maximizar tus ganancias. En este artículo, desglosaremos estas dos formas esenciales de capitalización, te proporcionaremos las fórmulas clave, ejemplos prácticos y te ayudaremos a entender sus diferencias para que puedas navegar con confianza en el universo financiero.

La Capitalización Simple: Un Enfoque Directo

La capitalización simple es una operación financiera que se utiliza para calcular la sustitución de un capital presente por un capital posterior equivalente, considerando únicamente los intereses generados sobre el capital inicial. Es, por naturaleza, una forma de cálculo de intereses que se aplica generalmente a operaciones financieras de corto plazo, es decir, aquellas cuya duración es igual o inferior a un año. La principal característica que la distingue es que los intereses que se generan no se suman al capital inicial para producir nuevos intereses en periodos subsiguientes; siempre se calculan sobre la misma base.

Para entender mejor cómo funciona, es crucial conocer su fórmula fundamental. La fórmula para calcular los intereses generados (I) en un régimen de capitalización simple es la siguiente:

I = Co * i * t

Donde:

- I representa los intereses generados durante el período.

- Co es el capital inicial, es decir, la cantidad de dinero que se invierte o se presta al principio de la operación.

- i es la tasa de interés aplicada, expresada en formato decimal (por ejemplo, un 5% se expresa como 0.05).

- t es el tiempo que dura la inversión o el préstamo. Es fundamental que la unidad de tiempo de la tasa de interés y el período de tiempo sean consistentes (si la tasa es anual, el tiempo debe estar en años).

Una vez que se han calculado los intereses, el capital final (Cf) se obtiene simplemente sumando los intereses al capital inicial:

Cf = Co + I

Lo más importante a recordar sobre la capitalización simple es que sus intereses no son 'productivos' en el sentido de que no generan más intereses. Cada período, los intereses se calculan sobre el capital original. Esto la hace ideal para operaciones financieras con una duración limitada y predecible, como algunos tipos de préstamos a corto plazo o inversiones de muy baja complejidad.

Ejemplo Práctico de Capitalización Simple

Imaginemos un ejemplo práctico para visualizar este concepto. Supongamos que decides invertir 1.000 euros en un instrumento financiero que ofrece una tasa de interés simple anual del 5% durante un año. Aplicando la fórmula:

I = 1.000 € * 0.05 * 1 año

I = 50 €

Los intereses generados al cabo de un año serán de 50 euros. Para obtener el capital final, sumamos estos intereses al capital inicial:

Cf = 1.000 € + 50 €

Cf = 1.050 €

Si esta inversión se extendiera por dos años, los intereses para el segundo año seguirían calculándose sobre los 1.000 euros iniciales, no sobre los 1.050 euros. Así, para dos años, los intereses totales serían 100 euros (50 € por año) y el capital final 1.100 euros. Esta característica es clave para diferenciarla de la capitalización compuesta.

La Capitalización Compuesta: El Poder del Interés sobre Interés

En contraste con la capitalización simple, la capitalización compuesta es una operación financiera mucho más potente y se utiliza para calcular intereses sobre intereses. Esto significa que los intereses generados en un período se suman al capital inicial para formar un nuevo capital sobre el cual se calcularán los intereses en el siguiente período. Este efecto es lo que se conoce como el 'interés sobre interés' o 'intereses productivos', y es la razón por la cual la capitalización compuesta es la preferida para inversiones a largo plazo, como fondos de inversión, planes de pensiones o ahorros para la jubilación.

La magia del interés compuesto reside en su capacidad de acelerar el crecimiento del capital a lo largo del tiempo. Cuanto más largo sea el período de inversión y mayor la frecuencia de capitalización (diaria, mensual, trimestral, anual), mayor será el impacto del interés compuesto.

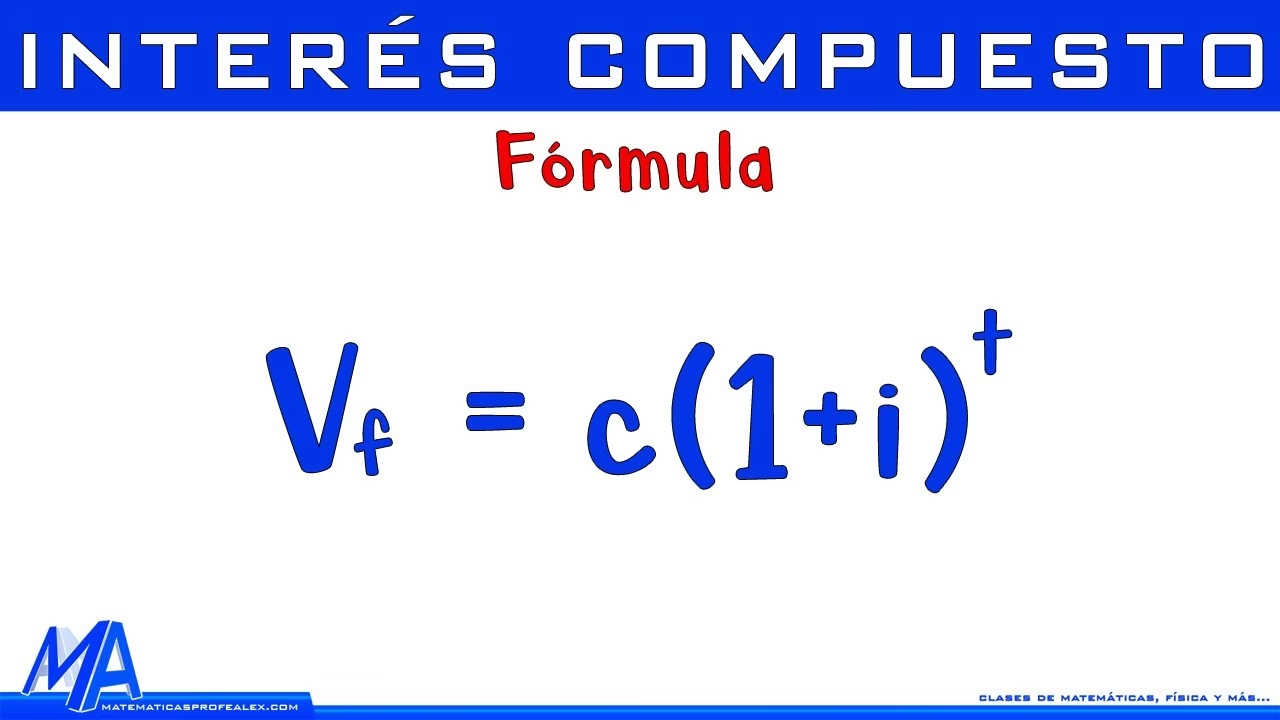

La fórmula para calcular los intereses generados (I) en un régimen de capitalización compuesta es la siguiente:

I = Co * (((1 + i)^t) - 1)

Donde las variables son las mismas que en la capitalización simple: Co es el capital inicial, i es la tasa de interés (decimal) y t es el tiempo. El símbolo '^' indica 'elevar a la potencia de'.

Sin embargo, es más común y directo calcular el capital final (Cf) directamente con la siguiente fórmula, que ya incluye el capital inicial más los intereses capitalizados:

Cf = Co * (1 + i)^t

Esta fórmula nos da directamente el monto total que tendremos al final del período, incluyendo tanto el capital inicial como todos los intereses generados y capitalizados.

Ejemplo Práctico de Capitalización Compuesta

Retomemos el ejemplo anterior, pero esta vez con capitalización compuesta. Invertimos 1.000 euros con una tasa de interés anual del 5% durante dos años.

Para el primer año, el cálculo es idéntico a la capitalización simple:

Cf (Año 1) = 1.000 € * (1 + 0.05)^1 = 1.000 € * 1.05 = 1.050 €

Los intereses generados son 50 euros.

Ahora, aquí es donde la capitalización compuesta muestra su poder. Para el segundo año, los intereses se calcularán sobre los 1.050 euros (el capital inicial más los intereses del primer año), no sobre los 1.000 euros originales:

Cf (Año 2) = 1.050 € * (1 + 0.05)^1 = 1.050 € * 1.05 = 1.102,50 €

Si hubiéramos usado la fórmula directa para dos años:

Cf = 1.000 € * (1 + 0.05)^2 = 1.000 € * (1.05)^2 = 1.000 € * 1.1025 = 1.102,50 €

Observa la diferencia: con capitalización simple para dos años, el capital final era 1.100 euros. Con capitalización compuesta, es 1.102,50 euros. Aunque la diferencia parece pequeña en este ejemplo, a medida que el capital, la tasa de interés y, crucialmente, el tiempo aumentan, esta diferencia se vuelve exponencialmente mayor. Este es el principio detrás del famoso concepto de la 'bola de nieve financiera'.

Tabla Comparativa: Simple vs. Compuesta

Para consolidar las diferencias entre estos dos conceptos fundamentales, presentemos una tabla comparativa que resuma sus características principales:

| Característica | Capitalización Simple | Capitalización Compuesta |

|---|---|---|

| Base de Cálculo de Intereses | Siempre sobre el capital inicial (Co) | Sobre el capital inicial + intereses acumulados |

| Productividad de Intereses | No productivos (no generan más intereses) | Productivos (generan nuevos intereses) |

| Horizonte Temporal Típico | Corto plazo (≤ 1 año) | Largo plazo (> 1 año) |

| Crecimiento del Capital | Lineal | Exponencial |

| Ejemplos de Aplicación | Préstamos a corto plazo, depósitos a la vista | Inversiones a largo plazo (fondos, pensiones), hipotecas, tarjetas de crédito |

| Complejidad del Cálculo | Menor | Mayor (requiere potencias) |

La Importancia en la Vida Real: Tomando Decisiones Financieras Inteligentes

La comprensión de la capitalización simple y compuesta no es solo un ejercicio académico; tiene implicaciones directas en tus finanzas personales. Saber cuál régimen se aplica a tus operaciones financieras te permite prever con mayor precisión cuánto pagarás por un préstamo o cuánto ganarás con una inversión. Por ejemplo, al solicitar un préstamo bancario, como el de un coche o para estudios, entender la capitalización simple te ayudará a calcular exactamente los intereses que se añadirán a tu deuda principal. Si bien muchos préstamos modernos utilizan métodos de amortización más complejos que incorporan elementos de capitalización compuesta (especialmente las hipotecas), la base de interés simple sigue siendo útil para entender el costo básico del dinero a corto plazo.

Por otro lado, cuando hablamos de inversiones, la capitalización compuesta es tu mejor aliada. Es el motor que impulsa el crecimiento de tu patrimonio a lo largo de décadas. Pequeñas contribuciones regulares a un plan de ahorro o inversión, combinadas con una tasa de interés compuesta, pueden transformarse en sumas significativas gracias al efecto del interés sobre interés. Este es el motivo por el que se aconseja empezar a ahorrar e invertir lo antes posible; el tiempo es el factor más poderoso en la capitalización compuesta.

Preguntas Frecuentes sobre Capitalización

¿Cuándo se utiliza principalmente la capitalización simple?

La capitalización simple se utiliza en operaciones financieras de corto plazo, generalmente aquellas que no exceden un año. Es común en algunos tipos de préstamos de consumo rápidos, líneas de crédito a corto plazo, o en cálculos de intereses para penalizaciones por mora por periodos muy específicos. Su simplicidad la hace adecuada para escenarios donde los intereses no necesitan reinvertirse.

¿Por qué la capitalización compuesta es tan celebrada en el mundo de las inversiones?

La capitalización compuesta es fundamental en las inversiones a largo plazo porque permite que el dinero crezca exponencialmente. Los intereses que ganas se suman a tu capital, y luego esos intereses también empiezan a generar intereses. Este efecto de 'bola de nieve' hace que tu dinero trabaje cada vez más duro por ti, maximizando el rendimiento de tus ahorros e inversiones a lo largo del tiempo. Es el principio detrás de la riqueza a largo plazo.

¿Qué significa que los intereses son 'productivos' en la capitalización compuesta?

Significa que los intereses generados en un período no son retirados o separados del capital principal, sino que se suman a él. De esta forma, en el siguiente período de cálculo, el capital sobre el que se aplican los intereses es mayor, y por lo tanto, los intereses generados también serán mayores. Este ciclo de reinversión de intereses es lo que los hace 'productivos' o 'generadores de más intereses'.

¿Cómo afecta el tiempo al crecimiento del capital en ambos regímenes?

En la capitalización simple, el crecimiento del capital es lineal con respecto al tiempo; si duplicas el tiempo, duplicas los intereses. En la capitalización compuesta, el tiempo tiene un impacto mucho más dramático. Debido al efecto de 'interés sobre interés', el crecimiento es exponencial. Cuanto más largo sea el período, mayor será la diferencia entre el capital final de la capitalización simple y la compuesta. Esto subraya la importancia de la paciencia y el horizonte a largo plazo en las inversiones compuestas.

¿Es siempre mejor la capitalización compuesta?

Para un inversor, la capitalización compuesta es casi siempre preferible porque maximiza las ganancias a largo plazo. Sin embargo, para un prestatario, la capitalización compuesta puede significar un costo de préstamo mucho mayor si no se gestiona adecuadamente, ya que los intereses se acumulan rápidamente. En el contexto de un préstamo, la capitalización simple podría ser más 'barata' si los intereses no se capitalizan. La 'mejor' opción depende de si eres el que presta o el que toma prestado el dinero.

Conclusión: Empodera tus Decisiones Financieras

Dominar los conceptos de capitalización simple y compuesta es un paso crucial para cualquiera que desee tomar el control de sus finanzas. Entender cómo se calculan los intereses te empodera para evaluar mejor las ofertas de préstamos, optimizar tus estrategias de ahorro y planificar tus inversiones con una visión clara de los rendimientos potenciales. Recuerda que la capitalización simple es directa y se enfoca en el corto plazo, mientras que la compuesta es la fuerza detrás del crecimiento exponencial a largo plazo. Al aplicar este conocimiento, estarás mejor equipado para hacer que tu dinero trabaje de la manera más eficiente posible, ya sea para crecer o para gestionar tus deudas.

Si quieres conocer otros artículos parecidos a Desvelando el Poder del Interés: Simple y Compuesto puedes visitar la categoría Finanzas.