14/02/2022

En el vasto universo de las finanzas personales y empresariales, pocos conceptos son tan fundamentales y omnipresentes como el interés. Ya sea que estés pidiendo un préstamo para comprar una casa, invirtiendo tus ahorros en un depósito bancario o simplemente analizando el coste de una tarjeta de crédito, el interés es la fuerza invisible que moldea el valor de tu dinero a lo largo del tiempo. Es, en esencia, el coste de pedir dinero prestado o la recompensa por prestarlo. Cuando una institución financiera te otorga un crédito, te cobra una cantidad adicional por el privilegio de usar su capital. Esa cantidad adicional es el interés, una tarifa pactada entre ambas partes que determina cuánto más pagarás o cuánto más ganarás.

La complejidad del interés surge de sus dos formas principales de cálculo: el interés simple y el interés compuesto. Aunque ambos buscan remunerar o cobrar por el uso del dinero, su mecánica difiere sustancialmente, lo que lleva a resultados financieros muy distintos. El interés simple se calcula únicamente sobre el monto principal prestado o invertido, manteniendo su valor constante a lo largo del tiempo. Por otro lado, el interés compuesto es una bestia completamente diferente, ya que se calcula sobre el monto principal más cualquier interés que se haya acumulado previamente, generando lo que se conoce popularmente como 'interés sobre interés'. Esta distinción es crucial, ya que impacta directamente tu bolsillo, ya sea como deudor o como inversor. Comprender a fondo estas dos modalidades es vital para tomar decisiones financieras informadas y estratégicas.

¿Qué es el Interés y Por Qué es Tan Importante?

El interés es el precio del dinero en el tiempo. Desde la perspectiva de quien pide dinero prestado (el deudor), es el coste que debe pagar por usar capital ajeno. Para quien presta dinero (el acreedor o inversor), es la ganancia que recibe por ceder su capital por un período determinado. Este concepto es la piedra angular de casi todas las transacciones financieras modernas, desde hipotecas y préstamos personales hasta bonos y cuentas de ahorro. La importancia de entender el interés radica en su capacidad para influir drásticamente en la acumulación de riqueza o en la carga de la deuda. Una pequeña diferencia en la tasa de interés puede significar miles de euros de ahorro o de gasto extra a lo largo de la vida de un préstamo o una inversión. Por ello, familiarizarse con sus mecanismos no es solo una habilidad financiera, sino una necesidad para la salud económica personal.

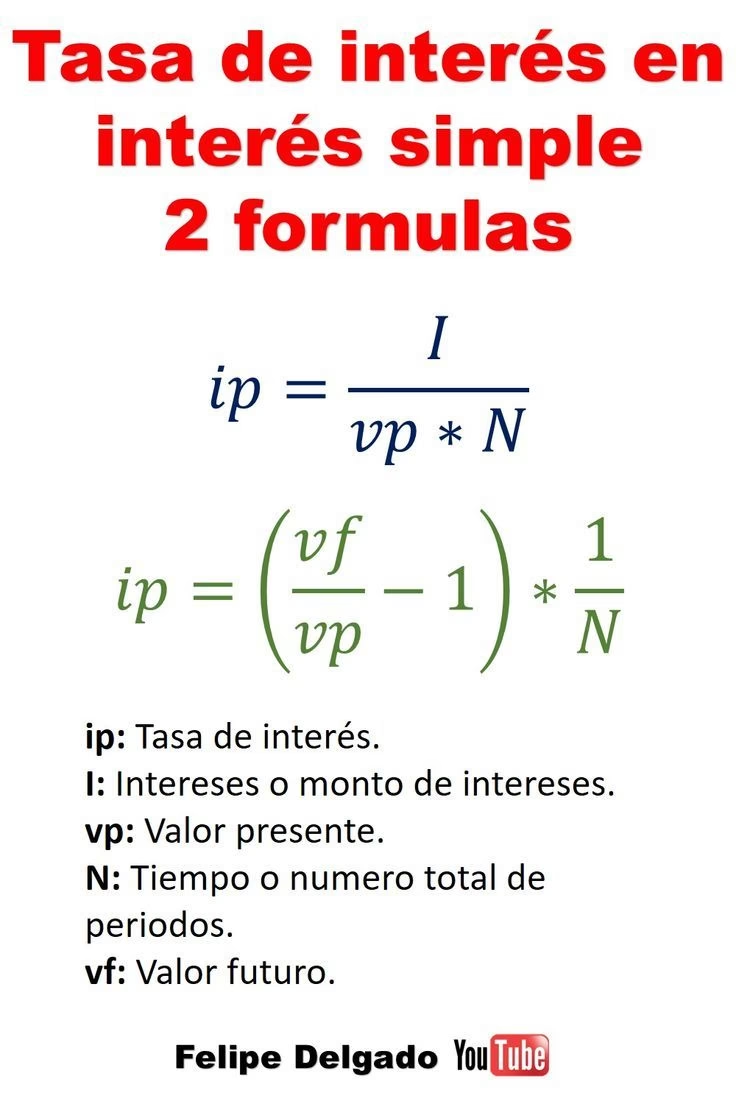

Interés Simple: La Sencillez en tus Finanzas

El interés simple es la forma más básica y directa de calcular el interés. Se aplica únicamente sobre el capital principal (la cantidad inicial prestada o invertida) y no sobre los intereses acumulados. Esto significa que la cantidad de interés generada o pagada es la misma en cada período de tiempo, siempre y cuando el capital principal no cambie. Es una forma lineal de crecimiento o coste.

Fórmula del Interés Simple

La fórmula para calcular el interés simple es bastante sencilla:

I = P * r * t

Donde:

- I = Interés generado o pagado

- P = Capital Principal (la cantidad inicial de dinero)

- r = Tasa de interés anual (expresada en decimal, por ejemplo, 5% es 0.05)

- t = Tiempo (el número de períodos en años)

Para calcular el monto total acumulado al final del período (capital más intereses), se utiliza la siguiente fórmula:

M = P + I o M = P * (1 + r * t)

Donde:

- M = Monto final o Valor Futuro

Ejemplo de Interés Simple

Imagina que pides un préstamo de 10.000 euros con una tasa de interés simple anual del 5% por un período de 3 años.

- P = 10.000 €

- r = 0.05

- t = 3 años

El interés anual sería: 10.000 € * 0.05 = 500 €

El interés total durante 3 años sería: I = 10.000 € * 0.05 * 3 = 1.500 €

El monto total a pagar al final de los 3 años sería: M = 10.000 € + 1.500 € = 11.500 €

Este tipo de interés es común en préstamos a corto plazo, algunos bonos o pagarés, donde el cálculo es directo y predecible.

Interés Compuesto: El Poder del Crecimiento Exponencial

El interés compuesto es significativamente más potente y complejo que el interés simple. Su principal característica es que los intereses generados en un período se suman al capital principal para el cálculo de los intereses del siguiente período. Esto crea un efecto de bola de nieve, donde el dinero crece de forma exponencial, generando intereses sobre intereses. A largo plazo, el interés compuesto puede generar una diferencia sustancial en la acumulación de riqueza o en el coste de una deuda.

Fórmula del Interés Compuesto

La fórmula para calcular el monto final (capital más intereses) con interés compuesto es:

M = P * (1 + r)^t

Donde:

- M = Monto final o Valor Futuro (capital más intereses acumulados)

- P = Capital Principal (la cantidad inicial de dinero)

- r = Tasa de interés anual (expresada en decimal, por ejemplo, 5% es 0.05)

- t = Tiempo (el número de períodos de capitalización, generalmente en años)

Si el interés se capitaliza más de una vez al año (por ejemplo, mensualmente, trimestralmente, semestralmente), la fórmula se ajusta a:

M = P * (1 + r/n)^(n*t)

Donde:

- n = Número de veces que el interés se capitaliza por año

El interés total generado se calcula restando el capital principal del monto final: I = M - P

Ejemplo de Interés Compuesto

Usemos el mismo escenario: inviertes 10.000 euros con una tasa de interés anual del 5% durante 3 años, pero esta vez con interés compuesto (capitalización anual).

- P = 10.000 €

- r = 0.05

- t = 3 años

M = 10.000 * (1 + 0.05)^3

- Año 1: 10.000 * (1.05) = 10.500 €

- Año 2: 10.500 * (1.05) = 11.025 €

- Año 3: 11.025 * (1.05) = 11.576,25 €

El monto total al final de los 3 años sería: M = 11.576,25 €

El interés total generado sería: I = 11.576,25 € - 10.000 € = 1.576,25 €

Como puedes observar, el interés compuesto generó 76,25 € más que el interés simple en el mismo período, debido al efecto de capitalización.

Comparando Interés Simple y Compuesto: ¿Cuál te Conviene?

La elección entre interés simple y compuesto, o más bien, la comprensión de cuál se aplica a tu situación, es crucial. Para los deudores, el interés simple es generalmente más favorable, ya que la deuda crece de forma lineal y predecible. Sin embargo, la mayoría de los préstamos importantes, como hipotecas y préstamos personales, utilizan interés compuesto para maximizar las ganancias del prestamista. Para los inversores, el interés compuesto es el aliado más poderoso, ya que permite que el capital crezca significativamente a lo largo del tiempo, gracias al efecto de reinversión de los intereses.

| Característica | Interés Simple | Interés Compuesto |

|---|---|---|

| Base de Cálculo | Solo sobre el capital principal | Sobre el capital principal + intereses acumulados |

| Crecimiento | Lineal y constante | Exponencial (acelerado) |

| Frecuencia de Cálculo | Una vez por período (generalmente anual) | Puede ser anual, semestral, trimestral, mensual, diario |

| Uso Típico | Préstamos a corto plazo, algunos bonos, pagarés | Cuentas de ahorro, depósitos a plazo fijo, hipotecas, préstamos estudiantiles, inversiones a largo plazo |

| Ventaja para el Deudor | Menor coste total a corto plazo | Alto coste total a largo plazo |

| Ventaja para el Inversor | Menor rentabilidad a largo plazo | Mayor rentabilidad a largo plazo (efecto "bola de nieve") |

Para maximizar tu rentabilidad como inversor, busca productos que ofrezcan interés compuesto con capitalización frecuente. Para minimizar el coste de tus préstamos, busca tasas de interés bajas y, si es posible, un esquema de interés simple, aunque esto último es poco común en préstamos de alto valor.

Aplicaciones en la Vida Real: Préstamos e Inversiones

Préstamos

Cuando solicitas un préstamo, ya sea para un coche, una hipoteca o un préstamo personal, es casi seguro que te enfrentarás al interés compuesto. Las entidades financieras calculan los intereses sobre el saldo pendiente de tu deuda, y esos intereses se suman al capital si no se pagan. Es por eso que las amortizaciones tempranas o los pagos adicionales pueden ser tan beneficiosos: reducen el capital principal y, por ende, la base sobre la que se calculan los futuros intereses, disminuyendo el coste total del préstamo. Es fundamental entender el Tipo de Interés Nominal (TIN) y la Tasa Anual Equivalente (TAE) en los préstamos. Mientras el TIN es el porcentaje de interés puro, la TAE es una medida más completa que incluye el TIN más otras comisiones y gastos asociados al préstamo, ofreciendo una visión más clara del coste real.

Inversiones

En el ámbito de las inversiones, el interés compuesto es tu mejor amigo. Las cuentas de ahorro, los depósitos a plazo fijo, los bonos y muchas otras inversiones ofrecen interés compuesto. La clave para aprovecharlo es la paciencia y la reinversión. Cuanto más tiempo dejes que tus intereses se acumulen y generen más intereses, mayor será el crecimiento de tu capital. Este es el principio detrás del famoso concepto del 'poder del interés compuesto' o la 'octava maravilla del mundo', atribuido a Albert Einstein.

Preguntas Frecuentes sobre el Interés

¿El interés es siempre malo?

No, el interés no es intrínsecamente malo. Depende de si eres el que paga o el que recibe. Para los deudores, representa un coste. Para los inversores, es una fuente de ingresos y crecimiento de capital. Entenderlo te permite usarlo a tu favor, ya sea minimizando su impacto en tus deudas o maximizando su potencial en tus inversiones.

¿Qué es la capitalización del interés?

La capitalización del interés se refiere al proceso de añadir los intereses generados al capital principal, de modo que el nuevo cálculo de intereses se realice sobre una base mayor. Cuanto más frecuente sea la capitalización (mensual, diaria), más rápido crecerá el interés compuesto.

¿Cómo puedo calcular el interés de un préstamo o inversión?

Puedes utilizar las fórmulas proporcionadas o, más comúnmente, calculadoras de interés disponibles en línea o en aplicaciones financieras. Simplemente introduce el capital principal, la tasa de interés y el período de tiempo.

¿Por qué el interés compuesto es considerado un "milagro financiero"?

Se le llama así por su capacidad de generar riqueza de manera acelerada a lo largo del tiempo. Los intereses no solo crecen sobre el capital inicial, sino también sobre los intereses ya ganados, creando un efecto de crecimiento exponencial que puede ser muy significativo a largo plazo, especialmente para la jubilación o grandes ahorros.

¿Afecta la inflación al interés?

Sí, la inflación es un factor crucial. La tasa de interés que se te ofrece o que pagas es una tasa nominal. Para obtener la tasa de interés real, que es la que verdaderamente mide tu poder adquisitivo, debes restar la tasa de inflación a la tasa nominal. Una alta inflación puede erosionar el valor real de los intereses ganados en una inversión o, por el contrario, hacer que el coste real de un préstamo sea menor de lo esperado.

En resumen, el interés es una herramienta financiera de doble filo. Comprender sus modalidades, especialmente la distinción entre interés simple y compuesto, te empodera para navegar el mundo financiero con mayor confianza. Ya sea que estés buscando el préstamo más barato o la inversión más rentable, el conocimiento de estas fórmulas y conceptos es tu mejor activo para tomar decisiones inteligentes y asegurar tu bienestar económico.

Si quieres conocer otros artículos parecidos a Interés Simple vs. Compuesto: Clave Financiera puedes visitar la categoría Finanzas.