14/01/2022

En el dinámico mundo de los negocios, comprender a fondo la estructura financiera de una empresa es tan vital como el producto o servicio que se ofrece. Antes de dar el puntapié inicial a cualquier operación, o incluso antes de fundar tu empresa, es imperativo que domines dos conceptos clave: el Costo de Ventas y el Precio de Venta. Estas métricas no solo te permitirán tomar decisiones más certeras y precisas, sino que también impulsarán significativamente tu marca y tus ganancias. En este artículo, desglosaremos qué es el costo de ventas, cómo calcularlo correctamente y, crucialmente, cómo se relaciona con el precio final de tus productos o servicios, proporcionando una guía completa para que tu negocio prospere.

- La Crucial Diferencia: Costo de Ventas vs. Precio de Venta

- ¿Qué es el Costo de Ventas (CDV) y Por Qué es Vital?

- Desglosando los Componentes del Costo de Ventas

- Fórmulas Clave: ¿Cómo se Calcula el Costo de Ventas?

- Estrategias para Optimizar tu Costo de Ventas

- ¿Cómo se Establece el Precio de Venta? El Paso Final Hacia la Rentabilidad

- Preguntas Frecuentes – Costo de Ventas y Precio de Venta

- ¿Cuál es la diferencia entre costo de ventas y costo de producción?

- ¿El costo de ventas varía según la estacionalidad?

- ¿Cuáles métricas están relacionadas con el costo de ventas?

- ¿El costo de ventas es el mismo en empresas de productos físicos y digitales?

- ¿Cómo influye el precio de venta en la percepción del valor del cliente?

- Conclusión

La Crucial Diferencia: Costo de Ventas vs. Precio de Venta

Aunque a menudo se confunden, el Costo de Ventas y el Precio de Venta son conceptos distintos con roles diferentes en la salud financiera de tu empresa. Conocer esta diferencia es el primer paso para una gestión financiera sólida. El Costo de Ventas es, en esencia, el gasto directo que incurres para producir tus productos o para prestar tus servicios de forma efectiva durante un período de tiempo determinado. Incluye todos los desembolsos directamente asociados con la creación de lo que vendes.

Por otro lado, el Precio de Venta es el valor monetario final que le asignas a tu producto o servicio cuando lo ofreces al público. Este precio se calcula sumando el Costo de Ventas más el margen de ganancia deseado. En otras palabras, el Costo de Ventas es una parte fundamental del Precio de Venta, pero no son sinónimos. El precio final busca no solo cubrir los costos, sino también generar una utilidad para la empresa. Comprender esta distinción te permitirá realizar pronósticos de ventas más precisos y saber cuál es el valor necesario para invertir y lograr prestar tu servicio o fabricar tu producto, facilitando un control riguroso sobre los gastos en todos los departamentos, desde producción hasta marketing y ventas.

¿Qué es el Costo de Ventas (CDV) y Por Qué es Vital?

El Costo de Ventas (CDV), también conocido como Costo de Bienes Vendidos (COGS por sus siglas en inglés), es una métrica fundamental que refleja el costo directo de producir los bienes o servicios que una empresa vende. Este valor es dinámico y cambia significativamente de acuerdo con el producto o servicio que se ofrece. Esto implica que empresas con diferentes modelos de negocio o productos tendrán costos de ventas distintos, reflejando la diversidad de sus operaciones y cadenas de suministro.

Conocer y gestionar eficientemente el CDV te puede ayudar a incrementar tus ventas y tu rentabilidad. Al tener una visión clara de cuánto te cuesta realmente cada unidad vendida, puedes establecer precios más competitivos, identificar áreas de ineficiencia y optimizar tus procesos productivos. Es la base para calcular tu margen de ganancia bruta, un indicador clave de la rentabilidad de tu negocio antes de considerar los gastos operativos y administrativos. Una gestión deficiente del CDV puede llevar a precios incorrectos, márgenes de ganancia reducidos y, en última instancia, a problemas de liquidez o incluso a la quiebra.

Desglosando los Componentes del Costo de Ventas

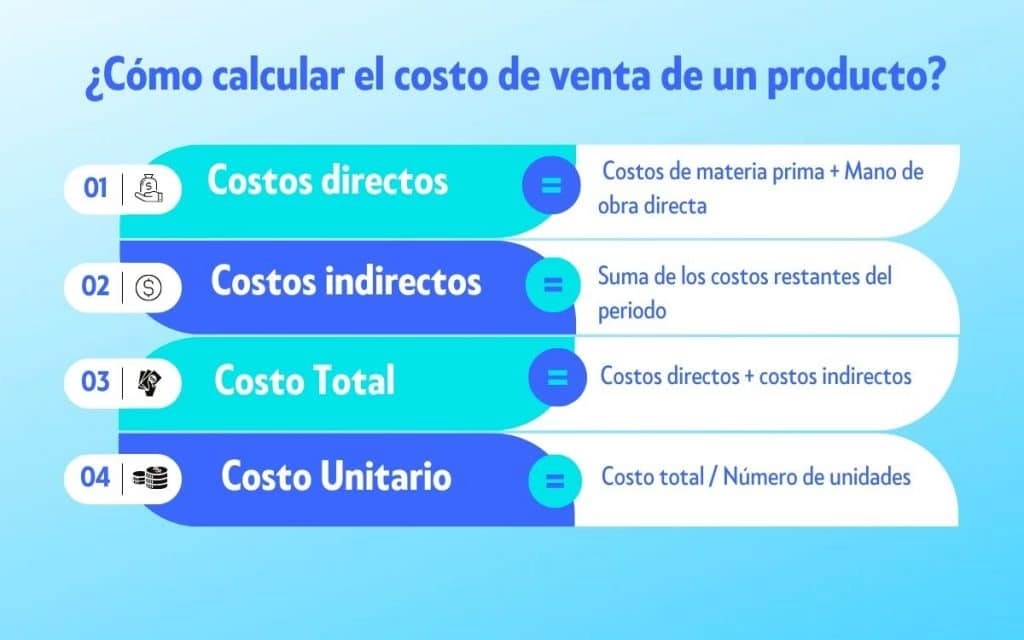

Para calcular de manera adecuada el Costo de Ventas, es crucial identificar y agrupar los diferentes tipos de gastos que lo componen. Estos varían dependiendo de tu sector de mercado y de si tu negocio se enfoca en la venta de productos o servicios. Sin embargo, hay categorías de gastos comunes a las que todo departamento financiero debe prestar atención:

Gastos Administrativos y Recurrentes

Estos gastos son esenciales para el funcionamiento diario de la empresa y garantizan un ambiente de trabajo eficiente y productivo, aunque no siempre son directos al producto, su gestión afecta la estructura de costos:

- Sueldos de colaboradores: Salarios y beneficios del personal directamente involucrado en la producción o prestación del servicio.

- Servicios básicos: Agua, luz, alquiler de instalaciones, energía eléctrica; son costos fijos que mantienen la operación.

- Capacitación de personal y entrenamientos: Inversiones en el desarrollo de habilidades del equipo, lo que a largo plazo puede reducir errores y aumentar la eficiencia.

- Suscripciones y servicios complementarios: Software, licencias, servicios de internet, seguridad, que son necesarios para la operación.

Gastos Variables y Semivariables

Estos costos pueden fluctuar y cambiar significativamente según el nivel de producción, la demanda del mercado, la inflación o debido a otros eventos económicos. Su monitoreo constante es vital:

- Compra de materia prima: Si vendes productos físicos, este es el costo más directo y significativo.

- Mano de obra directa: El costo de los trabajadores involucrados directamente en la fabricación del producto o la entrega del servicio.

- Campañas de marketing: Aunque a menudo se consideran gastos operativos, ciertas campañas de marketing dirigidas a la venta directa pueden vincularse al costo de ventas.

- Tecnología: Costos asociados con el uso de maquinaria, software especializado o infraestructura tecnológica directamente involucrada en la producción.

- Viajes y desplazamiento de negocios: Si son inherentes a la entrega del servicio o la venta del producto.

- Transporte, distribución, importación y exportación de productos: Costos logísticos para que el producto llegue al cliente.

- Financiamiento de proyectos: Intereses o cargos por préstamos directamente relacionados con la producción de un lote específico.

Es importante destacar que los costos semivariables presentan un comportamiento mixto: tienen un componente fijo y uno variable. Por ejemplo, si hay un aumento o disminución de la producción, estos costos cambian. Si la demanda de un producto aumenta, la empresa tendrá que producir más y comprar mayor cantidad de materia prima. Como resultado, el gasto total será mayor, pero el costo de producción por unidad podría ser menor debido a las economías de escala.

Todos los costos listados aquí se pueden considerar directos si están directamente asociados con la producción o adquisición de lo que se vende. Pero existen también los costos indirectos, que no se vinculan directamente a la producción de una unidad específica, pero son necesarios para el funcionamiento del negocio. Estos se calculan de acuerdo al período de tiempo, la manutención de equipos e instalaciones, y suelen ser parte de los gastos generales de fabricación.

Fórmulas Clave: ¿Cómo se Calcula el Costo de Ventas?

Como ya se mencionó, el Costo de Ventas puede variar de empresa a empresa, y por eso la forma de calcularlo también difiere según el sector:

A) Organizaciones del Ramo Comercial (Comercializadoras)

Para las empresas que se dedican a la compra y venta de productos sin transformarlos (minoristas, mayoristas), el cálculo es más sencillo, ya que no hay un proceso de fabricación involucrado. La fórmula se centra en el movimiento del inventario:

Costo de Ventas = Inventario Inicial de Mercadería + Costo de Compras - Inventario Final de Mercadería

- Inventario Inicial de Mercadería: El valor de los productos disponibles para la venta al comienzo del período contable.

- Costo de Compras: El valor total de las nuevas adquisiciones de mercadería durante el período.

- Inventario Final de Mercadería: El valor de los productos que quedan sin vender al final del período.

Ejemplo: Una tienda de ropa inició el mes con $10,000 en inventario. Durante el mes, compró $5,000 en nueva mercadería. Al final del mes, le quedaron $3,000 en inventario. Su Costo de Ventas sería: $10,000 + $5,000 - $3,000 = $12,000.

B) Organizaciones del Ramo Industrial (Manufactureras)

Para las empresas que fabrican sus propios productos, el cálculo es más complejo, ya que deben tener en cuenta los costos de producción. La fórmula incluye el inventario de productos terminados y el costo de su fabricación:

Costo de Ventas = Inventario Inicial de Productos Terminados + Costo de Fabricación de los Productos Terminados en el Período - Inventario Final de Productos Terminados

- Inventario Inicial de Productos Terminados: El valor de los productos que ya están listos para la venta al inicio del período.

- Costo de Fabricación de los Productos Terminados: Incluye la materia prima directa, la mano de obra directa y los costos indirectos de fabricación aplicados a los productos que se terminaron durante el período.

- Inventario Final de Productos Terminados: El valor de los productos terminados que no se vendieron al final del período.

Ejemplo: Una fábrica de muebles tenía $20,000 en productos terminados al inicio del trimestre. Durante el trimestre, incurrió en $30,000 en costos para fabricar nuevos muebles. Al final del trimestre, le quedaron $10,000 en productos terminados. Su Costo de Ventas sería: $20,000 + $30,000 - $10,000 = $40,000.

Estrategias para Optimizar tu Costo de Ventas

Una vez que tienes claro qué es y cómo calcular el Costo de Ventas, el siguiente paso es buscar maneras de optimizarlo. Pequeñas mejoras en esta área pueden generar un impacto significativo en tu margen de ganancia. Aquí te presentamos algunas de las mejores prácticas:

Automatización de Procesos

La adopción de tecnología, como un software de CRM (Customer Relationship Management) o sistemas ERP (Enterprise Resource Planning), puede transformar la gestión de tus costos. La Automatización ayuda a facilitar el trabajo, integrar un sinfín de funcionalidades en la misma herramienta y ofrecer beneficios tangibles:

- Reducción de los procesos manuales: Elimina tareas repetitivas y propensas a errores humanos.

- Aumento de la productividad en las tareas: Permite que tu equipo se enfoque en actividades de mayor valor estratégico.

- Reducción de eventuales errores humanos: Asegura una mayor precisión en los cálculos y la gestión de inventarios.

- Reducción de costos operativos: Al optimizar recursos y tiempo.

Capacitación y Desarrollo del Equipo

Contrario a la creencia popular, invertir en la capacitación de tu equipo no es un gasto adicional, sino una inversión que reduce costos a largo plazo. Cuanto más capacitados y entrenados estén tus colaboradores, menos gastos innecesarios y retrabajos tendrás. Algunas estrategias efectivas incluyen:

- Ofrecer capacitación en grupo: Busca descuentos por número de participantes o programas subvencionados.

- Formar capacitadores internos: Desarrolla expertos dentro de tu propia empresa para replicar el conocimiento.

- Estimular el intercambio de conocimiento: Fomenta la colaboración y el aprendizaje entre equipos y departamentos.

- Iniciar programas de tutoría y onboarding: Asegura que los nuevos trabajadores se integren rápidamente y sean productivos desde el principio.

Reevaluación de Acciones de Marketing

Muchas empresas exitosas a menudo encuentran dificultades para reducir ciertos costos, especialmente en lo que respecta a las acciones de marketing, bajo la idea de que una buena parte de las ganancias se debe a las campañas en curso. Sin embargo, es fundamental analizar cuidadosamente tu estrategia de marketing actual e identificar aquello cuyo costo se podría reducir o eliminar sin afectar negativamente los resultados. Esto puede incluir:

- Optimizar el gasto en publicidad digital para mejorar el retorno de la inversión (ROI).

- Revisar contratos con proveedores de servicios de marketing.

- Enfocarse en canales de marketing más orgánicos o de bajo costo que demuestren ser efectivos.

¿Cómo se Establece el Precio de Venta? El Paso Final Hacia la Rentabilidad

Una vez que has calculado y optimizado tu Costo de Ventas, el siguiente paso lógico es determinar el Precio de Venta. Como mencionamos, el precio es el costo de la venta sumado a la ganancia que obtendrás cuando cierres una venta. Pero no es tan simple como solo sumar un porcentaje arbitrario. Establecer un precio de venta adecuado es un arte y una ciencia que requiere considerar múltiples factores:

Precio de Venta = Costo de Ventas + Margen de Ganancia Deseado

El ‘Margen de Ganancia Deseado’ es el porcentaje o monto que quieres obtener por encima de tus costos. Este margen debe ser suficiente para cubrir tus gastos operativos (administrativos, de marketing, etc., que no están en el CDV) y generar una utilidad neta. Para definirlo, considera lo siguiente:

- Análisis de la Competencia: ¿Qué precios manejan tus competidores para productos o servicios similares? No siempre debes igualarlos, pero te dan un punto de referencia.

- Valor Percibido por el Cliente: ¿Cuánto está dispuesto a pagar tu público objetivo por tu producto o servicio? ¿Qué valor único le ofreces que justifique un precio más alto?

- Posicionamiento de Marca: ¿Buscas ser percibido como una opción económica, de valor medio o premium? Tu precio debe alinearse con tu estrategia de marca.

- Objetivos Financieros: ¿Qué volumen de ventas necesitas para alcanzar tus metas de rentabilidad? Un precio más bajo puede generar más volumen, pero con un margen unitario menor. Un precio más alto puede reducir el volumen, pero aumentar el margen por unidad.

- Elasticidad de la Demanda: ¿Qué tan sensible es la demanda de tu producto a los cambios de precio?

Existen varias estrategias de fijación de precios, como el precio basado en el costo (cost-plus pricing), el precio basado en el valor (value-based pricing) o el precio basado en la competencia (competitive pricing). La elección de la estrategia correcta dependerá de tu modelo de negocio, tu mercado y tus objetivos. Un precio bien calculado no solo cubre los costos y genera ganancias, sino que también atrae y retiene a los clientes adecuados, posicionando tu negocio para un crecimiento sostenido.

| Característica | Costo de Ventas | Precio de Venta |

|---|---|---|

| Definición | Gastos directos de producción/adquisición de bienes/servicios vendidos. | Valor final al que se vende un producto/servicio al cliente. |

| Componentes | Materia prima, mano de obra directa, costos indirectos de fabricación. | Costo de Ventas + Margen de Ganancia. |

| Propósito | Medir la eficiencia de producción y determinar la rentabilidad bruta. | Generar ingresos y ganancias para la empresa. |

| Variabilidad | Varía con el volumen de producción/ventas. | Puede ser fijo o variar según estrategias de mercado. |

| Impacto | Afecta directamente el margen bruto. | Afecta los ingresos totales y la rentabilidad neta. |

Preguntas Frecuentes – Costo de Ventas y Precio de Venta

¿Cuál es la diferencia entre costo de ventas y costo de producción?

Aunque ambos se relacionan con el proceso de creación de productos, el costo de producción suele referirse solo a los costos directos de fabricar un bien (materia prima, mano de obra directa, costos indirectos de fabricación), mientras que el costo de ventas incluye todos los gastos necesarios para que el producto esté listo para la venta, incluidos los costos de producción de las unidades vendidas, así como posibles costos de distribución y otros costos directamente relacionados con la venta del producto.

¿El costo de ventas varía según la estacionalidad?

Sí, en muchos casos, el costo de ventas puede verse afectado por factores estacionales, especialmente en industrias como la moda o la alimentación. Durante ciertas épocas del año, los costos de materias primas o distribución pueden fluctuar debido a la demanda, la oferta, o incluso condiciones climáticas que afectan la producción y el transporte.

¿Cuáles métricas están relacionadas con el costo de ventas?

Algunas métricas relacionadas incluyen el margen de ganancia bruta (Ingresos por Ventas - Costo de Ventas), el margen operativo (Ganancia Bruta - Gastos Operativos) y el retorno sobre la inversión (ROI). Estas métricas ayudan a evaluar la eficiencia del negocio en relación con el costo de ventas y la rentabilidad general.

¿El costo de ventas es el mismo en empresas de productos físicos y digitales?

No. Para productos digitales, los costos de ventas suelen incluir menos inventario físico y pueden estar más enfocados en desarrollo tecnológico, infraestructura de servidores, licencias de software y marketing digital. En contraste, los productos físicos requieren costos adicionales de materias primas, mano de obra directa, almacenamiento, logística y distribución.

¿Cómo influye el precio de venta en la percepción del valor del cliente?

El precio de venta es un indicador clave de la calidad y el posicionamiento de un producto o servicio. Un precio muy bajo podría ser percibido como baja calidad, mientras que un precio muy alto podría generar expectativas que, si no se cumplen, llevan a la insatisfacción. El equilibrio está en alinear el precio con el valor que el cliente percibe y la calidad que el producto o servicio realmente ofrece.

Conclusión

Comprender y gestionar el Costo de Ventas y el Precio de Venta no es solo una tarea contable, sino una estrategia empresarial fundamental. Dominar estas métricas te empoderará para tomar decisiones informadas sobre la producción, la fijación de precios, la eficiencia operativa y, en última instancia, la rentabilidad de tu negocio. Al implementar las prácticas adecuadas y utilizar las herramientas correctas, puedes optimizar tus costos, maximizar tus ganancias y asegurar un crecimiento sostenible en el competitivo mercado actual. Mantener un control riguroso sobre estos indicadores es la clave para la salud financiera y el éxito a largo plazo de cualquier emprendimiento.

Si quieres conocer otros artículos parecidos a Calculando Costo y Precio de Venta: Guía Definitiva puedes visitar la categoría Cálculos.