22/08/2023

El dinero, al igual que cualquier otro bien o servicio, tiene un precio. Este concepto fundamental es lo que conocemos como tasa de interés. Ya sea que necesites un préstamo para un proyecto personal o estés buscando una forma de hacer crecer tus ahorros, comprender cómo se calcula y qué implica la tasa de interés es esencial para tomar decisiones financieras informadas. Es el "alquiler" que pagas por usar el dinero de otra persona, o lo que te pagan por permitir que otros usen el tuyo. En este artículo, desglosaremos todo lo que necesitas saber sobre este componente vital de las finanzas personales y empresariales, desde su definición hasta ejemplos prácticos de cálculo.

¿Qué es la Tasa de Interés y por qué es Importante?

La tasa de interés, también conocida como tipo de interés, es el costo de pedir dinero prestado o la ganancia por prestarlo. En términos sencillos, es el precio que una persona o institución debe pagar por utilizar una suma de dinero ajena durante un período determinado. Generalmente, se expresa como un porcentaje anual sobre la cantidad principal (el capital) que se presta o se deposita.

Cuando un prestamista facilita una cantidad de dinero a un prestatario, no lo hace gratuitamente. El prestatario se compromete a devolver el monto original más un porcentaje adicional, que son los intereses. Este porcentaje representa la compensación para el prestamista por el riesgo asumido y por la oportunidad perdida de usar ese dinero en otras inversiones. Para el prestatario, es el costo de acceder a capital que no posee en el momento.

Consideremos un ejemplo práctico: si solicitas un préstamo de $1.000 con una tasa de interés anual del 10%, al cabo de un año, no solo deberás devolver los $1.000 iniciales, sino también un 10% adicional sobre esa cantidad. Ese 10% equivale a $100 ($1.000 * 0.10). Por lo tanto, el monto total a devolver será de $1.100. Esos $100 extra son el costo del préstamo, lo que llamamos intereses.

Este concepto no solo se aplica a los préstamos que solicitamos a bancos o individuos. También opera a la inversa, cuando nosotros "prestamos" dinero a una entidad financiera, como al depositar nuestros ahorros en una cuenta bancaria. Los bancos no mantienen ese dinero ocioso; lo utilizan para realizar diversas operaciones, como otorgar otros préstamos o realizar inversiones. Como recompensa por permitirles usar tu capital, el banco te paga una tasa de interés, que se suma a tus ahorros con el tiempo. Es una forma de remunerar tu paciencia y confianza en la institución.

Tipos de Tasas de Interés: Conoce las Diferencias

No todas las tasas de interés son iguales. Existen diferentes tipos que se aplican según la naturaleza del préstamo o la inversión, y es crucial entender sus características para evaluar correctamente las implicaciones financieras. Aquí te presentamos los más comunes:

Tasa de Interés Fija

Como su nombre lo indica, la tasa de interés fija mantiene su valor constante durante toda la vida del préstamo o la inversión. El porcentaje acordado al inicio de la operación no varía, lo que proporciona una gran previsibilidad en los pagos o rendimientos. Esto es particularmente ventajoso en mercados con tasas de interés fluctuantes, ya que te protege de posibles aumentos. Sin embargo, si las tasas del mercado bajan, no te beneficiarías de esa disminución.

Tasa de Interés Variable

A diferencia de la fija, la tasa de interés variable está sujeta a cambios periódicos. Se calcula sobre una tasa de referencia (como la Tasa Interbancaria de Equilibrio, LIBOR, o la Euríbor) más un diferencial fijo. Esto significa que tus pagos o rendimientos pueden aumentar o disminuir en función del comportamiento de esa tasa de referencia. Ofrece flexibilidad y la posibilidad de beneficiarse de caídas en las tasas de mercado, pero también implica el riesgo de afrontar pagos más altos si las tasas suben.

Tasa de Interés Real

La tasa de interés real es el rendimiento o costo efectivo de un préstamo o inversión después de descontar el efecto de la inflación. La inflación reduce el poder adquisitivo del dinero con el tiempo, por lo que una tasa de interés nominal alta podría no significar una ganancia real si la inflación es aún mayor. La fórmula para calcularla es aproximadamente: Tasa Real ≈ Tasa Nominal - Tasa de Inflación. Es un indicador más preciso del verdadero costo o beneficio financiero.

Tasa de Interés Nominal

La tasa de interés nominal es la tasa anunciada o contractual de un préstamo o inversión, sin tener en cuenta la inflación ni la capitalización de los intereses. Es la tasa que ves publicada en los anuncios bancarios o en los contratos de préstamo. Aunque es la más común de encontrar, no refleja el costo o rendimiento real de la operación, ya que no considera el impacto del tiempo y la inflación en el valor del dinero.

Para visualizar mejor las diferencias, aquí tienes una tabla comparativa:

| Tipo de Tasa | Característica Principal | Ventajas | Desventajas |

|---|---|---|---|

| Fija | Valor constante durante todo el plazo. | Previsibilidad en pagos/rendimientos. | No se beneficia de bajas en tasas de mercado. |

| Variable | Varía según una tasa de referencia. | Puede beneficiarse de bajas en tasas. | Riesgo de aumento en pagos/costos. |

| Real | Considera el efecto de la inflación. | Refleja el poder adquisitivo real. | Requiere conocer la tasa de inflación. |

| Nominal | Tasa anunciada, sin ajustar por inflación. | Fácil de entender y comparar inicialmente. | No muestra el costo o rendimiento real. |

El Arte de Calcular el Interés: Fórmulas y Ejemplos Prácticos

Calcular el interés y la tasa de interés puede parecer complejo, pero con las fórmulas correctas, es un proceso bastante sencillo. Para ello, nos centraremos en el interés simple, que es el más básico y fundamental para entender el concepto.

Fórmulas Clave

Existen dos fórmulas principales que nos permiten calcular el interés ganado o pagado, y la tasa de interés aplicada:

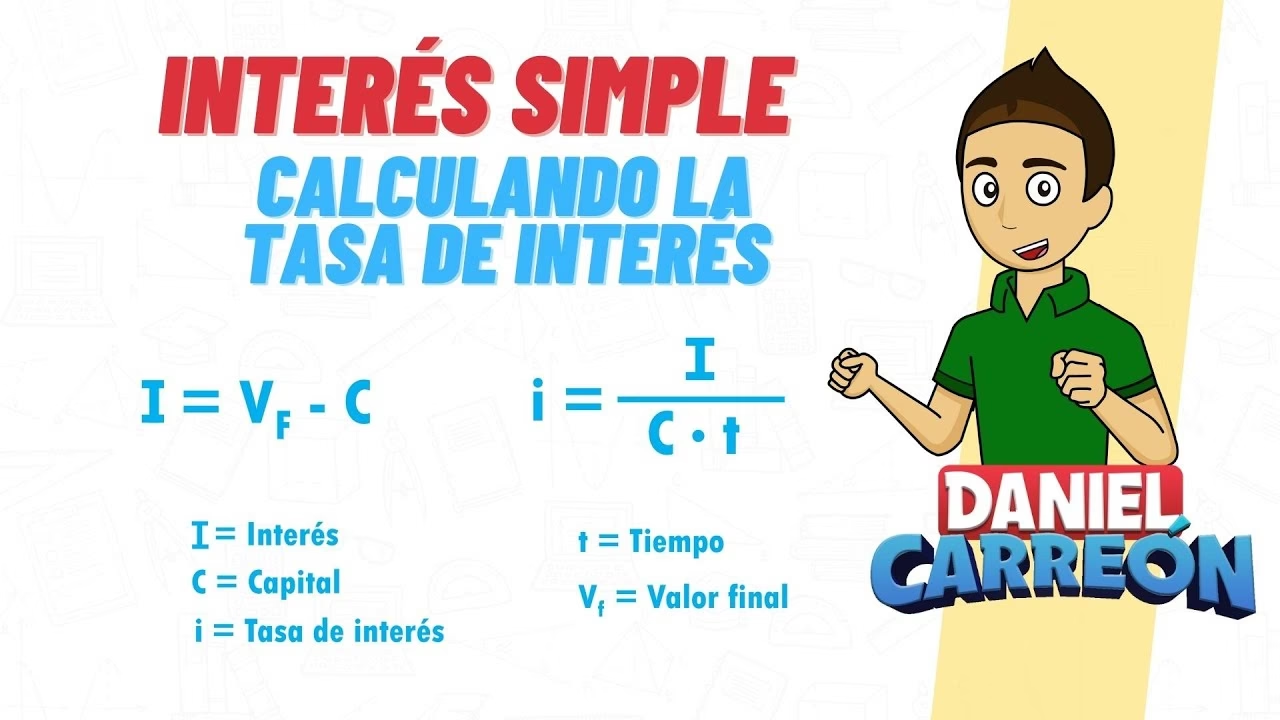

Fórmula para calcular el Interés (I):I = Vf - C

Donde:

- I = Interés (la cantidad de dinero extra que se paga o se recibe).

- Vf = Valor final (el monto total al final del período, incluyendo el capital y los intereses).

- C = Capital (el monto inicial del préstamo o la inversión).

Esta fórmula nos permite determinar cuánto dinero se generó como interés, simplemente restando el capital inicial del monto final.

Fórmula para calcular la Tasa de Interés (i):i = I / (C * t)

Donde:

- i = Tasa de interés (expresada como decimal, que luego se puede convertir a porcentaje).

- I = Interés (la cantidad de dinero extra, calculada con la fórmula anterior).

- C = Capital (el monto inicial).

- t = Tiempo (el período durante el cual se aplica el interés, expresado en la misma unidad que la tasa de interés, generalmente años).

Esta segunda fórmula es fundamental para determinar el porcentaje anual (o del período correspondiente) que se está aplicando a la operación.

Ejemplo de Utilización

Retomemos el escenario de un préstamo para aplicar estas fórmulas paso a paso:

Supongamos que prestamos $10.000 a una persona, y esta nos debe devolver $10.500 al cabo de 1 año. Nuestro objetivo es calcular los intereses generados y la tasa de interés anual aplicada.

Identificamos los datos que tenemos:

- C (Capital inicial) = $10.000

- t (Tiempo) = 1 año

- Vf (Valor final) = $10.500

- I (Interés) = ?

- i (Tasa de interés) = ?

Paso 1: Calcular los Intereses (I)

Utilizamos la primera fórmula: I = Vf - C

Interés = $10.500 - $10.000 Interés = $500

Esto significa que se generaron $500 de intereses por este préstamo.

Paso 2: Calcular la Tasa de Interés (i)

Ahora que tenemos el valor de I, podemos usar la segunda fórmula: i = I / (C * t)

i = $500 / ($10.000 * 1 año) i = $500 / $10.000 i = 0.05

El resultado 0.05 está en formato decimal. Para expresarlo como un porcentaje, simplemente lo multiplicamos por 100:

Tasa de interés = 0.05 * 100% Tasa de interés = 5%

Por lo tanto, la tasa de interés anual aplicada a este préstamo fue del 5%.

Otro Ejemplo: Préstamo a Corto Plazo

Imaginemos que solicitas un préstamo de $2.000 a pagar en 6 meses, y al final de ese período, el monto total a devolver es $2.100. Queremos calcular la tasa de interés anual.

Datos:

- C = $2.000

- Vf = $2.100

- t = 6 meses. Para que la tasa sea anual, debemos expresar el tiempo en años: 6 meses = 0.5 años.

Paso 1: Calcular los Intereses (I)

I = Vf - C I = $2.100 - $2.000 I = $100

Paso 2: Calcular la Tasa de Interés (i)

i = I / (C * t) i = $100 / ($2.000 * 0.5 años) i = $100 / $1.000 i = 0.10

Convertimos a porcentaje:

Tasa de interés = 0.10 * 100% Tasa de interés = 10%

En este caso, la tasa de interés anual aplicada al préstamo fue del 10%.

Preguntas Frecuentes sobre Intereses

¿Cuál es la diferencia entre interés simple y compuesto?

El interés simple se calcula únicamente sobre el capital inicial, y los intereses generados no se suman al capital para generar nuevos intereses. Es el tipo de interés que hemos explorado en nuestros ejemplos. Por otro lado, el interés compuesto se calcula sobre el capital inicial más los intereses acumulados de períodos anteriores. Esto significa que los intereses también generan intereses, lo que puede resultar en un crecimiento mucho más rápido del dinero a lo largo del tiempo. Es el "interés sobre interés" y es el más común en inversiones a largo plazo, hipotecas y tarjetas de crédito.

¿Por qué varían las tasas de interés?

Las tasas de interés varían debido a múltiples factores económicos y de mercado. Los principales incluyen:

- Políticas del Banco Central: Los bancos centrales (como la Reserva Federal en EE. UU. o el Banco Central Europeo) fijan tasas de referencia que influyen directamente en las tasas que ofrecen los bancos comerciales.

- Inflación: Una mayor inflación generalmente lleva a tasas de interés más altas, ya que los prestamistas buscan compensar la pérdida de poder adquisitivo de su dinero.

- Oferta y Demanda de Crédito: Si hay mucha demanda de préstamos y poca oferta de dinero, las tasas tienden a subir. Si hay mucha oferta de dinero y poca demanda, las tasas pueden bajar.

- Riesgo del Prestatario: Los prestamistas evalúan el riesgo de que un prestatario no pague. Un mayor riesgo se traduce en tasas de interés más altas.

- Condiciones Económicas Generales: En períodos de crecimiento económico, las tasas pueden subir debido a una mayor demanda de crédito. En recesiones, pueden bajar para estimular la economía.

¿Cómo afecta la inflación a la tasa de interés?

La inflación es la pérdida de poder adquisitivo del dinero con el tiempo. Si la tasa de interés que ganas en tus ahorros o pagas en un préstamo es inferior a la tasa de inflación, tu dinero real (su poder de compra) está disminuyendo. Por eso es importante considerar la tasa de interés real. Una tasa de interés nominal del 5% con una inflación del 3% significa que tu ganancia real es solo del 2%. Los prestamistas ajustan las tasas para intentar mantener un rendimiento real positivo, por lo que las tasas nominales suelen subir en entornos inflacionarios.

¿Es lo mismo Tasa de Interés Anual (TIA) que Tasa Efectiva Anual (TEA)?

No, no son lo mismo, aunque a menudo se confunden. La Tasa de Interés Anual (TIA) o Tasa Nominal Anual (TNA) es la tasa de interés que se expresa anualmente, pero no considera la capitalización de los intereses dentro del año. Es la tasa contractual. La Tasa Efectiva Anual (TEA), por otro lado, sí considera el efecto de la capitalización de los intereses. Si los intereses se capitalizan más de una vez al año (por ejemplo, mensual o trimestralmente), la TEA será superior a la TIA, ya que los intereses ya ganados empiezan a generar nuevos intereses. La TEA es un indicador más preciso del costo real de un crédito o del rendimiento real de una inversión.

Conclusión

Comprender cómo se calcula el porcentaje de interés es una habilidad financiera fundamental. Ya sea que estés planeando solicitar un préstamo, invertir tus ahorros o simplemente entender mejor el mundo de las finanzas, el dominio de estos conceptos te empoderará para tomar decisiones más informadas. Hemos explorado desde la definición básica del "alquiler del dinero" hasta los diferentes tipos de tasas y, lo más importante, cómo aplicar fórmulas sencillas para calcular tanto el interés como la tasa. Recuerda que el conocimiento es poder, y en el ámbito financiero, te permite navegar con confianza y optimizar tus recursos.

Si quieres conocer otros artículos parecidos a Calculando el Interés: Guía Completa y Práctica puedes visitar la categoría Finanzas.