15/03/2023

En el dinámico mundo de las finanzas y la inversión, la capacidad de evaluar la viabilidad y rentabilidad de un proyecto es fundamental. No basta con tener una buena idea; es crucial saber si esa idea generará valor económico. Para ello, los analistas financieros y empresarios recurren a herramientas poderosas como el Valor Presente Neto (VPN) y la Tasa Interna de Retorno (TIR). Estas métricas nos permiten mirar más allá de los ingresos y gastos inmediatos, ofreciéndonos una perspectiva clara sobre el verdadero potencial de una inversión, considerando el factor más importante: el valor del dinero en el tiempo. Comprender cómo calcularlas e interpretarlas es un paso esencial para cualquier persona que busque tomar decisiones financieras inteligentes y estratégicas.

A lo largo de este artículo, desglosaremos qué son el VPN y la TIR, cómo se calculan a partir de un flujo de caja, y cómo puedes utilizarlas para evaluar y comparar diferentes oportunidades de inversión. Te proporcionaremos ejemplos prácticos, resaltaremos sus ventajas y limitaciones, y te daremos las claves para elegir la herramienta adecuada en cada escenario.

¿Qué es un Flujo de Caja y por qué es Crucial?

Antes de sumergirnos en el cálculo del VPN y la TIR, es vital comprender qué es un flujo de caja. En términos sencillos, un flujo de caja (o cash flow) representa el movimiento de dinero en efectivo que entra y sale de una empresa o proyecto durante un período determinado. No se trata de beneficios contables, sino de dinero real disponible. Un flujo de caja positivo significa que entra más dinero del que sale, mientras que uno negativo indica lo contrario.

Para el análisis de proyectos, el flujo de caja relevante es el flujo de caja libre, que es el efectivo generado por las operaciones después de cubrir las inversiones necesarias para mantener o expandir el negocio. Estos flujos pueden ser iniciales (la inversión necesaria al principio), operativos (ingresos y gastos a lo largo de la vida del proyecto) y finales (valor de rescate o liquidación al final del proyecto).

La precisión de tus cálculos de VPN y TIR dependerá directamente de la exactitud con la que proyectes estos flujos de caja. Una proyección realista y bien fundamentada es el pilar sobre el que se construye cualquier análisis financiero sólido.

El Valor Presente Neto (VPN): La Verdadera Riqueza

Definición y Concepto

El Valor Presente Neto (VPN), también conocido como Valor Actual Neto (VAN), es una de las herramientas más utilizadas para evaluar proyectos de inversión. Su propósito es determinar si un proyecto generará valor para la empresa o el inversionista. El concepto central detrás del VPN es el valor temporal del dinero: un euro hoy vale más que un euro mañana debido a la inflación, el coste de oportunidad y el riesgo.

El VPN calcula la diferencia entre el valor actual de los flujos de efectivo futuros que un proyecto generará y el costo inicial de la inversión. En otras palabras, trae todos los flujos de caja futuros (tanto positivos como negativos) al día de hoy, utilizando una tasa de descuento específica, y luego los suma. Si el resultado es positivo, el proyecto es rentable y añade valor; si es negativo, destruye valor; y si es cero, el proyecto es indiferente.

Fórmula del VPN

Para obtener el valor actual neto, se debe descontar cada pago al momento 0 y luego sumarlos. Supongamos que se gana x1 en el momento 1, x2 en el momento 2, y así sucesivamente hasta xn en el momento n. La inversión inicial se denota como C0 (un valor negativo, ya que es una salida de dinero). Entonces, el VPN viene dado por:

VPN = C0 + x1/(1+k)^1 + x2/(1+k)^2 + x3/(1+k)^3 + … + xn/(1+k)^n

Donde:

- C0: Inversión inicial (flujo de caja en el momento 0, generalmente negativo).

- xt: Flujo de caja en el período t.

- k: Tasa de descuento o tasa de retorno requerida (también conocida como coste de capital o WACC). Esta tasa refleja el coste de oportunidad del capital o la rentabilidad mínima que se exige al proyecto.

- n: Número total de períodos.

Interpretación del VPN

- VPN > 0: El proyecto es aceptable. Se espera que genere más valor que el costo de capital, creando riqueza para la empresa o el inversionista. Cuanto mayor sea el VPN, más atractivo será el proyecto.

- VPN < 0: El proyecto debe ser rechazado. Se espera que destruya valor, lo que significa que los flujos de efectivo futuros, una vez descontados, no cubren la inversión inicial ni el costo de oportunidad.

- VPN = 0: El proyecto es indiferente. Los flujos de efectivo futuros descontados son exactamente iguales a la inversión inicial. El proyecto cubre el costo de capital, pero no genera valor adicional.

Ejemplo Práctico de Cálculo del VPN

Imaginemos un proyecto que requiere una inversión inicial de 10.000€ y se espera que genere los siguientes flujos de caja en los próximos 3 años:

- Año 1: 4.000€

- Año 2: 5.000€

- Año 3: 6.000€

La tasa de descuento requerida (coste de capital) es del 10% (0.10).

Cálculo:

VPN = -10.000 + 4.000/(1+0.10)^1 + 5.000/(1+0.10)^2 + 6.000/(1+0.10)^3

VPN = -10.000 + 4.000/1.10 + 5.000/1.21 + 6.000/1.331

VPN = -10.000 + 3.636,36 + 4.132,23 + 4.507,89

VPN = -10.000 + 12.276,48

VPN = 2.276,48€

Dado que el VPN es positivo (2.276,48€), el proyecto es rentable y debería aceptarse, ya que se espera que genere valor por encima de la tasa de retorno requerida.

La Tasa Interna de Retorno (TIR): El Rendimiento Intrínseco

Definición y Concepto

La Tasa Interna de Retorno (TIR) es otra métrica fundamental en la evaluación de proyectos de inversión. Se define como la tasa de descuento que hace que el Valor Presente Neto (VPN) de todos los flujos de efectivo de un proyecto sea igual a cero. En otras palabras, la TIR es la tasa de rentabilidad que se espera que genere una inversión, expresada como un porcentaje.

La TIR es la tasa máxima que un proyecto podría soportar antes de volverse no rentable. Es el punto de equilibrio donde los ingresos actualizados igualan a los egresos actualizados. Su atractivo radica en que proporciona un porcentaje de rendimiento, lo que facilita la comparación con otras tasas, como el costo de capital de la empresa o la rentabilidad de otras inversiones.

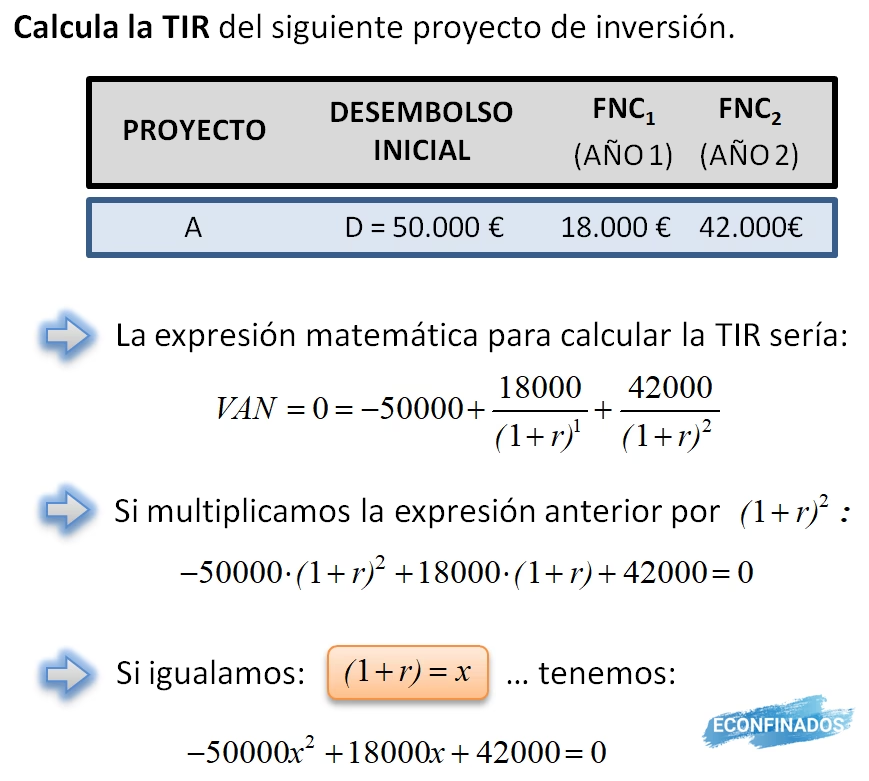

¿Cómo Sacar la TIR en un Flujo de Caja?

A diferencia del VPN, calcular la TIR manualmente puede ser complejo, ya que implica resolver una ecuación polinómica. No hay una fórmula directa para despejar 'k' (la tasa de descuento) cuando el VPN es igual a cero. La ecuación es la siguiente:

0 = C0 + x1/(1+TIR)^1 + x2/(1+TIR)^2 + … + xn/(1+TIR)^n

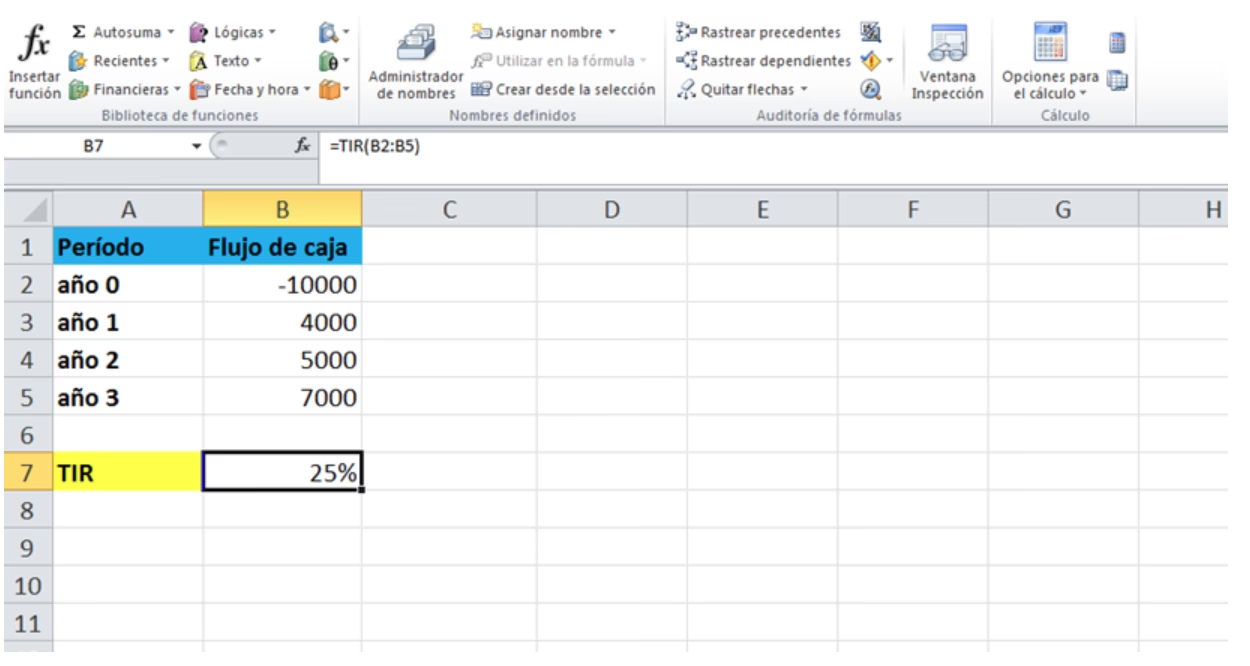

Para encontrar la TIR, generalmente se utilizan métodos iterativos, calculadoras financieras, hojas de cálculo (como Excel con la función TIR) o software especializado. Estos programas prueban diferentes tasas de descuento hasta encontrar aquella que iguala el VPN a cero.

Interpretación de la TIR

El criterio de inversión principal para la TIR es compararla con la tasa de descuento o el costo de capital de la empresa:

- TIR > k: El proyecto es aceptable. La rentabilidad interna del proyecto es mayor que la tasa de retorno requerida por la empresa, lo que indica que el proyecto es rentable y crea valor.

- TIR < k: El proyecto debe ser rechazado. La rentabilidad interna del proyecto es menor que la tasa de retorno requerida, lo que significa que no cubre el costo de capital y destruiría valor.

- TIR = k: El proyecto es indiferente. La rentabilidad interna del proyecto es igual a la tasa de retorno requerida, cubriendo el costo de capital pero sin generar valor adicional.

Ejemplo Práctico de la TIR

Retomando el ejemplo anterior:

- Inversión inicial: -10.000€

- Año 1: 4.000€

- Año 2: 5.000€

- Año 3: 6.000€

Para encontrar la TIR, necesitamos una tasa 'k' que haga el VPN igual a cero:

0 = -10.000 + 4.000/(1+k)^1 + 5.000/(1+k)^2 + 6.000/(1+k)^3

Utilizando una calculadora financiera o la función TIR de Excel, para estos flujos de caja, la TIR es aproximadamente 19.37%.

Si nuestra tasa de descuento (costo de capital) es del 10%, y la TIR es del 19.37%, entonces TIR (19.37%) > k (10%), lo que significa que el proyecto es rentable y aceptable.

VPN vs. TIR: ¿Cuál Usar y Cuándo?

Ambas métricas son poderosas para la evaluación de proyectos, pero tienen sus propias fortalezas y debilidades. En la mayoría de los casos, si un proyecto es aceptable por el VPN, también lo será por la TIR, y viceversa. Sin embargo, pueden surgir conflictos, especialmente al comparar proyectos mutuamente excluyentes (es decir, cuando solo puedes elegir uno de varios proyectos).

Tabla Comparativa VPN vs. TIR

| Característica | Valor Presente Neto (VPN) | Tasa Interna de Retorno (TIR) |

|---|---|---|

| Resultado | Valor monetario absoluto (en euros, dólares, etc.) | Porcentaje de rentabilidad (%) |

| Criterio de Aceptación | VPN > 0 | TIR > Tasa de descuento (k) |

| Re-inversión de Flujos | Asume que los flujos de caja se reinvierten a la tasa de descuento (k). | Asume que los flujos de caja se reinvierten a la propia TIR. |

| Proyectos Mutuamente Excluyentes | Generalmente preferible. Elige el proyecto con el VPN más alto. | Puede dar resultados engañosos si los proyectos tienen diferentes escalas o patrones de flujos. |

| Múltiples TIR | Siempre un único VPN. | Puede haber múltiples TIR (o ninguna) en proyectos con flujos de caja no convencionales (cambios de signo). |

| Interpretación | Indica el aumento de riqueza. | Indica la rentabilidad porcentual. |

Cuándo Priorizar el VPN

- Proyectos Mutuamente Excluyentes: Cuando tienes que elegir entre proyectos que compiten por los mismos recursos, el VPN es el criterio superior. El proyecto con el VPN más alto es el que maximizará la riqueza para la empresa, incluso si su TIR es ligeramente inferior. Esto se debe a que el VPN mide el valor absoluto, mientras que la TIR es una tasa relativa.

- Proyectos con Flujos de Caja No Convencionales: Si un proyecto tiene flujos de caja que cambian de signo varias veces (por ejemplo, una inversión inicial negativa, flujos positivos, y luego otro gasto grande y negativo), la TIR puede dar múltiples valores o ninguno, lo que la hace poco confiable. El VPN siempre dará un resultado único y claro.

- Escala del Proyecto: El VPN considera el tamaño de la inversión y los flujos de caja, lo que lo hace más adecuado para comparar proyectos de diferentes escalas.

Cuándo Considerar la TIR

- Comunicación y Facilidad de Comprensión: La TIR es intuitiva y fácil de comunicar. Un porcentaje de rentabilidad es más fácil de entender para muchos inversionistas y gerentes que un valor monetario absoluto.

- Comparación Rápida con el Costo de Capital: Permite una verificación rápida si el proyecto supera el umbral de rentabilidad requerido.

- Proyectos Independientes: Para decidir si un proyecto individual es rentable o no, la TIR es una excelente herramienta si los flujos de caja son convencionales.

En la práctica, lo más recomendable es utilizar ambas métricas de forma complementaria. Si el VPN y la TIR dan señales contradictorias (lo cual es raro, pero posible en casos específicos como proyectos mutuamente excluyentes o flujos no convencionales), el VPN debe prevalecer, ya que mide directamente la creación de valor para el accionista.

Limitaciones y Consideraciones Adicionales

Aunque el VPN y la TIR son herramientas poderosas, no están exentas de limitaciones y requieren un análisis cuidadoso:

- Precisión de las Proyecciones: La validez de los resultados depende completamente de la exactitud de las proyecciones de flujos de caja. Errores en las estimaciones pueden llevar a decisiones erróneas.

- Elección de la Tasa de Descuento (k): La selección de una tasa de descuento adecuada es crucial. Esta tasa debe reflejar el costo de capital de la empresa y el riesgo asociado al proyecto. Una tasa de descuento incorrecta puede alterar significativamente el VPN y la TIR aceptables.

- Problema de la Re-inversión (TIR): La TIR asume que los flujos de caja intermedios se reinvierten a la propia TIR. Esto puede ser una suposición poco realista, especialmente si la TIR es muy alta, ya que encontrar oportunidades para reinvertir a esa misma tasa puede ser difícil. El VPN, por otro lado, asume la reinversión a la tasa de descuento, que suele ser una suposición más conservadora y realista.

- Múltiples TIR: Como se mencionó, en proyectos con flujos de caja no convencionales (por ejemplo, una inversión inicial, flujos positivos, y luego un gran desembolso al final), la ecuación de la TIR puede tener más de una solución, lo que la hace ambigua.

- Consideración del Riesgo: Si bien la tasa de descuento incorpora el riesgo, el VPN y la TIR no proporcionan una medida directa de la sensibilidad del proyecto a diferentes escenarios de riesgo. Es recomendable complementar este análisis con análisis de sensibilidad o escenarios.

Preguntas Frecuentes (FAQ)

¿Cuál es la principal diferencia entre VPN y TIR?

La principal diferencia es que el VPN arroja un valor monetario absoluto que representa la riqueza generada por el proyecto, mientras que la TIR es un porcentaje que indica la rentabilidad interna del proyecto. El VPN te dice 'cuánto' valor añade el proyecto, mientras que la TIR te dice 'a qué tasa' rinde.

¿Es mejor un VPN alto o bajo?

En general, cuanto más alto sea el VPN (y positivo), mejor. Un VPN positivo significa que el proyecto generará más dinero del que cuesta, creando valor para los inversionistas. Entre varios proyectos aceptables, se prefiere el que tenga el VPN más alto.

¿Qué significa si la TIR es del 0%?

Si la TIR es del 0%, significa que el proyecto solo recupera la inversión inicial sin generar ninguna rentabilidad adicional por encima del valor nominal. Si tu tasa de descuento es mayor que 0%, un proyecto con TIR del 0% no sería aceptable, ya que no cubriría el costo de oportunidad del capital.

¿Se puede calcular el VPN y la TIR con Excel?

Sí, Excel es una herramienta muy útil para calcular el VPN y la TIR. Para el VPN, puedes usar la función VNA(tasa; valor1; [valor2]; ...), recordando que esta función calcula el valor actual de una serie de flujos futuros y debes sumar o restar la inversión inicial fuera de la función. Para la TIR, puedes usar la función TIR(valores; [estimar]), donde 'valores' es un rango de celdas que contienen todos los flujos de caja, incluyendo la inversión inicial (como un valor negativo).

¿Qué es una buena tasa de descuento?

Una buena tasa de descuento suele ser el costo de capital de la empresa (WACC - Weighted Average Cost of Capital), que representa el rendimiento mínimo que una empresa debe ganar en un proyecto para satisfacer a sus proveedores de capital (accionistas y acreedores). También puede ser la tasa de retorno requerida por el inversionista, que refleja su costo de oportunidad o el rendimiento de una inversión alternativa de riesgo similar.

Conclusión

El Valor Presente Neto (VPN) y la Tasa Interna de Retorno (TIR) son herramientas indispensables en el arsenal de cualquier analista financiero o tomador de decisiones. Nos permiten trascender la simple contabilidad y evaluar el verdadero potencial de una inversión, considerando el factor crucial del valor temporal del dinero. Si bien la TIR ofrece una perspectiva de rentabilidad porcentual intuitiva, el VPN se erige como el criterio superior para la toma de decisiones, especialmente en la comparación de proyectos mutuamente excluyentes o aquellos con flujos de caja complejos, ya que mide directamente la creación de valor neto. La clave del éxito radica en comprender ambas métricas, sus supuestos y limitaciones, y utilizarlas de manera complementaria. Al dominar el cálculo e interpretación del VPN y la TIR, estarás mejor equipado para identificar las oportunidades de inversión más prometedoras y asegurar un crecimiento sostenible para tus proyectos y tu patrimonio.

Si quieres conocer otros artículos parecidos a VPN y TIR: Guía Completa para Análisis de Proyectos puedes visitar la categoría Finanzas.