07/05/2024

En la intrincada danza de las finanzas empresariales, donde cada movimiento de dinero cuenta, comprender la salud económica de una compañía es tan crucial como su propia existencia. Así como en el hogar es indispensable controlar el dinero para mantener todo en orden, en una empresa, con la complejidad de nóminas, Seguridad Social, impuestos y proveedores, este control se vuelve una herramienta de supervivencia. Hoy nos sumergiremos en un concepto fundamental: el flujo de caja. Esta métrica representa la cantidad de efectivo que entra y sale de una empresa durante un período específico, siendo la brújula que guía a los líderes hacia decisiones estratégicas y futuras inversiones.

El flujo de caja, a menudo confundido con el beneficio neto, es en realidad un indicador de liquidez mucho más directo y tangible. Mientras que el beneficio neto se calcula considerando ingresos y gastos, incluso aquellos que no implican movimientos de efectivo inmediatos (como depreciaciones o amortizaciones), el flujo de caja se centra exclusivamente en el dinero real: el efectivo que efectivamente se mueve dentro y fuera de la empresa. Es la medida neta del efectivo generado por las actividades operativas, de inversión y de financiación, ofreciendo una visión clara de la capacidad de la empresa para afrontar sus obligaciones y generar valor.

- ¿Qué es el Flujo de Caja?

- Importancia Fundamental del Flujo de Caja

- Tipos de Flujo de Caja

- Métodos para Calcular el Flujo de Caja

- Análisis e Interpretación del Flujo de Caja

- Mejorando el Flujo de Caja: Estrategias Clave

- Control y Supervisión del Flujo de Caja

- Preguntas Frecuentes (FAQ)

- ¿Cómo se calcula el flujo de caja libre?

- ¿Qué es el flujo de caja operativo?

- ¿Qué es el flujo de caja descontado?

- ¿Qué nos dice el flujo de caja?

- ¿Por qué es importante el flujo de caja?

- ¿Cómo mejorar la tesorería?

- ¿Cómo controlar la tesorería?

- ¿Cuáles son las mejores prácticas para una tesorería saneada?

¿Qué es el Flujo de Caja?

El flujo de caja, también conocido como 'cash flow', es la entrada neta de efectivo en una empresa durante un período determinado. Se calcula como la diferencia entre todos los ingresos y gastos en efectivo de una empresa en el período considerado. Por lo tanto, el flujo de caja es un indicador de la variación de los fondos líquidos (saldos de efectivo) a lo largo de este período y refleja si han entrado más fondos líquidos de los que han salido (flujo de caja positivo) o viceversa (flujo de caja negativo). Esta distinción es crucial para entender la salud financiera de una organización, ya que una empresa puede ser rentable en sus libros (tener beneficios netos) pero enfrentar problemas de liquidez si no gestiona bien su flujo de caja.

El flujo de caja es la sangre vital de cualquier negocio. Sin un flujo de caja positivo y constante, incluso las empresas más prometedoras pueden enfrentar dificultades operativas e incluso la insolvencia. Permite a las empresas determinar la rentabilidad de sus ingresos y asegurarse de que disponen de dinero suficiente para hacer frente a sus obligaciones. Un cálculo adecuado del flujo de caja se realiza analizando los ingresos y gastos de una empresa a lo largo de un periodo de tiempo. A continuación, se determina la diferencia entre ingresos y gastos, y el resultado se denomina flujo de caja o flujo de caja neto. Este valor indica si una empresa dispone de recursos financieros suficientes para hacer frente a sus obligaciones.

Importancia Fundamental del Flujo de Caja

El flujo de caja es una herramienta indispensable para la gestión financiera de una empresa por múltiples razones. Su análisis profundo ofrece una visión panorámica y detallada de la situación económica real, trascendiendo la mera contabilidad de beneficios.

- Evaluación de la liquidez: El flujo de caja es el indicador más fiable de la liquidez de una empresa. Permite a los gerentes evaluar la capacidad de la empresa para cumplir con sus obligaciones financieras a corto plazo, como el pago de salarios, proveedores, alquileres y deudas. Un flujo de caja positivo indica que la empresa tiene suficiente efectivo para cubrir sus gastos, mientras que un flujo de caja negativo puede señalar problemas de liquidez inminentes, incluso si la empresa es rentable sobre el papel.

- Planificación financiera y estratégica: Comprender el flujo de caja ayuda a los gerentes a planificar futuras inversiones, identificar áreas de mejora en la eficiencia operativa y tomar decisiones estratégicas sobre la financiación de la empresa. Permite proyectar necesidades de efectivo futuras, anticipar déficits o superávits y ajustar estrategias de precios, producción o gastos. Es una herramienta clave para la elaboración de presupuestos y la gestión de capital de trabajo.

- Medición del rendimiento: Sirve como un indicador robusto del rendimiento financiero de la empresa. Puede utilizarse para comparar el rendimiento actual con períodos anteriores o con empresas similares en la misma industria. Un flujo de caja operativo creciente, por ejemplo, es un signo de un negocio saludable y en expansión, capaz de generar efectivo de sus operaciones principales.

- Toma de decisiones de inversión y financiación: Los inversores y prestamistas utilizan el flujo de caja para evaluar la capacidad de una empresa para generar retornos y pagar sus deudas. Un flujo de caja sólido es un atractivo para posibles inversores y facilita la obtención de financiación externa.

Tipos de Flujo de Caja

Para obtener una imagen completa de la salud financiera de una empresa, el flujo de caja se desglosa en tres categorías principales, cada una revelando información vital sobre diferentes aspectos de las operaciones de la compañía.

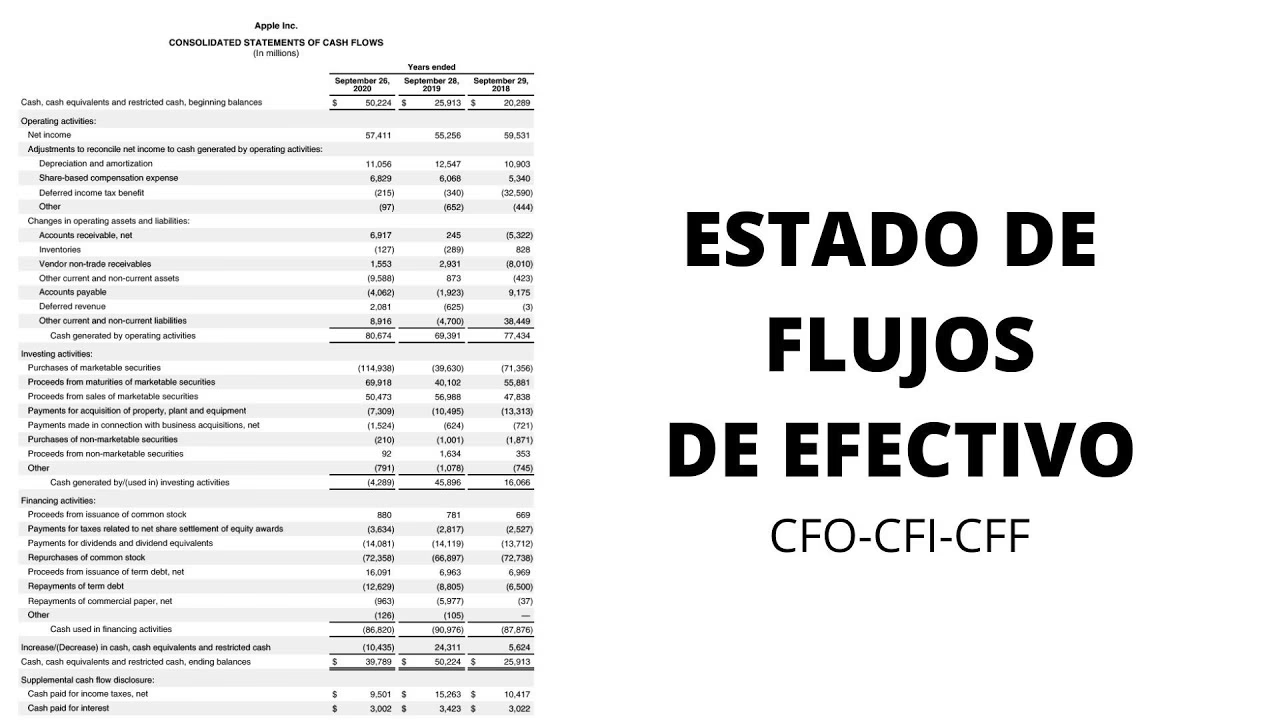

Flujo de Caja Operativo (FCO)

Este es el corazón del flujo de caja. Se refiere a los ingresos y gastos generados por las actividades operativas principales de la empresa. Esto incluye los ingresos procedentes de la venta de productos o servicios, así como todos los costos incurridos directamente relacionados con estas operaciones, como salarios, alquileres, costos de materias primas e impuestos. Es el tipo de flujo de caja más importante, ya que muestra la capacidad de la empresa para generar efectivo a través de sus operaciones comerciales recurrentes y sostenibles. Un FCO positivo indica que las operaciones principales del negocio son rentables y generan suficiente efectivo para mantenerse.

Flujo de Caja de Inversión (FCI)

El flujo de caja de inversión refleja las entradas y salidas de efectivo relacionadas con las inversiones en activos de largo plazo. Esto incluye la compra o venta de equipos, maquinaria, propiedades, patentes, o incluso la adquisición o desinversión en otras empresas. Un flujo de caja negativo en esta categoría puede indicar una inversión significativa en el crecimiento futuro de la empresa (por ejemplo, la compra de nueva maquinaria para aumentar la producción), lo cual no es necesariamente malo. Un FCI positivo, por otro lado, podría significar la venta de activos, lo que podría indicar una estrategia de desinversión o una necesidad de efectivo.

Flujo de Caja de Financiación (FCF)

El flujo de caja de financiación indica las entradas y salidas de efectivo relacionadas con la financiación de la empresa. Esto abarca actividades como la emisión o recompra de acciones, la obtención o reembolso de préstamos bancarios, la emisión de bonos, y el pago de dividendos a los accionistas. Este tipo de flujo de caja muestra cómo la empresa obtiene y devuelve capital a sus inversores y prestamistas. Un FCF positivo puede indicar que la empresa está obteniendo nueva financiación (préstamos, emisión de acciones), mientras que un FCF negativo podría significar que está pagando deudas o distribuyendo dividendos.

Tabla Comparativa de Tipos de Flujo de Caja

| Tipo de Flujo de Caja | Descripción | Ejemplos de Entradas | Ejemplos de Salidas |

|---|---|---|---|

| Operativo (FCO) | Efectivo generado por las actividades principales del negocio. | Ventas de productos/servicios, cobro a clientes. | Pago a proveedores, salarios, alquileres, impuestos. |

| Inversión (FCI) | Efectivo relacionado con la compra o venta de activos a largo plazo. | Venta de propiedades, equipos, acciones de otras empresas. | Compra de maquinaria, edificios, investigación y desarrollo. |

| Financiación (FCF) | Efectivo relacionado con el capital y la deuda de la empresa. | Obtención de préstamos, emisión de acciones/bonos. | Reembolso de préstamos, pago de dividendos, recompra de acciones. |

Métodos para Calcular el Flujo de Caja

El cálculo del flujo de caja es un componente importante en el análisis de los flujos financieros y es fundamental para la toma de decisiones. Aunque la fórmula general es simple, su aplicación detallada requiere considerar los diferentes componentes.

La Fórmula General del Flujo de Caja

La fórmula más básica para calcular el flujo de caja es la siguiente:

Flujo de Caja = Ingresos de Efectivo − Gastos de Efectivo

Es importante tener en cuenta que el flujo de caja puede calcularse tanto en una base operativa (para un período de tiempo específico, como un mes o un trimestre) como en una base acumulativa (sumando los flujos de efectivo operativos, de inversión y de financiación durante un período más largo, como un año fiscal completo).

Cálculo Detallado por Tipo de Flujo de Caja

Para una comprensión más profunda, el flujo de caja se desglosa y calcula para cada una de sus categorías:

Flujo de Caja Operativo (FCO)

El FCO se puede calcular utilizando dos métodos principales: el directo y el indirecto.

- Método Directo: Este método suma todas las entradas de efectivo operativas y resta todas las salidas de efectivo operativas. Es más intuitivo y fácil de entender para el público general, ya que presenta las transacciones de efectivo de forma explícita. Sin embargo, a menudo es más difícil de implementar debido a la necesidad de rastrear cada transacción de efectivo.

- Método Indirecto: Es el método más común y comienza con el beneficio neto de la empresa y luego ajusta por elementos no monetarios (como la depreciación y amortización) y cambios en el capital de trabajo (como cuentas por cobrar, cuentas por pagar e inventarios). La fórmula general para el método indirecto es:

FCO = Ingresos netos (después de impuestos) + Depreciación y Amortización + Revalorizaciones + Cambios en Provisiones a Largo Plazo ± Cambios en el Capital CirculanteEste método es preferido porque se basa en la información disponible en el estado de resultados y el balance general. Registra todos los ingresos y gastos generadores de efectivo de la actividad principal y muestra la liquidez generada por las actividades operativas después de impuestos dentro de un período.

Flujo de Caja de Inversión (FCI)

El FCI se calcula sumando y restando los flujos de efectivo de todas las actividades relacionadas con la compra y venta de activos a largo plazo:

FCI = Ingresos por venta de activos fijos - Gastos por compra de activos fijos + Ingresos por venta de inversiones - Gastos por compra de inversionesUn valor negativo en el FCI generalmente indica que la empresa está invirtiendo fuertemente en su crecimiento futuro, mientras que un valor positivo sugiere que está vendiendo activos para generar efectivo.

Flujo de Caja de Financiación (FCF)

Este componente se calcula sumando y restando los flujos de efectivo de las actividades relacionadas con la deuda y el capital de la empresa:

FCF = Ingresos por emisión de deuda + Ingresos por emisión de acciones - Pagos de dividendos - Reembolso de deuda - Recompra de accionesProporciona información sobre las entradas y salidas de efectivo de actividades de financiación, como préstamos, reembolsos o la emisión de instrumentos de capital, revelando cómo la empresa financia sus operaciones e inversiones.

Flujo de Caja Libre (FCL)

El flujo de caja libre es una métrica crucial que muestra el efectivo disponible para la empresa después de cubrir todos sus gastos operativos y de inversión. Es el dinero que queda para dividendos, reducción de deuda o reinversión. Se calcula de la siguiente manera:

FCL = Flujo de Caja Operativo - Flujo de Caja de InversiónMuestra la entrada de efectivo libremente disponible después de las inversiones y puede utilizarse para dividendos, reembolso de deuda o reinversión.

Análisis e Interpretación del Flujo de Caja

Una vez calculado, el flujo de caja debe ser analizado para obtener información valiosa. La interpretación de sus valores es tan importante como su cálculo.

- Flujo de Caja Positivo: Un flujo de caja positivo significa que la empresa está generando más efectivo del que gasta. Esto es ideal, ya que indica que la empresa tiene suficiente liquidez para cubrir sus obligaciones, invertir en crecimiento, pagar dividendos y reducir deuda. Un FCO positivo es un signo de operaciones eficientes, mientras que un FCI negativo junto con un FCO positivo sugiere inversión en crecimiento.

- Flujo de Caja Negativo: Un flujo de caja negativo significa que la empresa está gastando más efectivo del que ingresa. Esto puede ser una señal de alerta, indicando problemas de liquidez. Sin embargo, un flujo de caja negativo no siempre es malo; por ejemplo, una startup en fase de crecimiento puede tener un flujo de caja operativo negativo mientras invierte fuertemente en expansión (FCI negativo) y se financia con deuda o capital (FCF positivo). La clave es entender el porqué del flujo negativo y si es sostenible a largo plazo.

La rentabilidad de una empresa no siempre se traduce directamente en efectivo disponible. Una empresa puede ser rentable en sus estados financieros, pero si sus clientes tardan mucho en pagar o si tiene grandes inventarios, podría enfrentar una crisis de liquidez. Por eso, el flujo de caja es el verdadero termómetro de la solvencia inmediata de un negocio.

Mejorando el Flujo de Caja: Estrategias Clave

Para mantener una tesorería saneada y asegurar la viabilidad a largo plazo de una empresa, es fundamental implementar estrategias que optimicen el flujo de efectivo. Aquí te presentamos algunas de las mejores prácticas:

- Optimización de los cobros: Reducir el ciclo de cobro de las facturas es una de las formas más efectivas de mejorar el flujo de caja. Implementar políticas de cobro más estrictas, ofrecer descuentos por pronto pago o utilizar tecnología para automatizar recordatorios de pago puede acelerar la entrada de efectivo.

- Gestión eficiente de pagos: Negociar plazos de pago más largos con proveedores sin afectar las relaciones comerciales puede permitir que la empresa retenga el efectivo por más tiempo. Sin embargo, es crucial equilibrar esto para no dañar la reputación ni las futuras negociaciones.

- Control de gastos: Una revisión periódica y estricta de todos los gastos operativos es vital. Identificar y eliminar gastos innecesarios, renegociar contratos con proveedores o buscar alternativas más económicas puede liberar una cantidad significativa de efectivo.

- Gestión de inventarios: Un exceso de inventario inmoviliza capital. Optimizar los niveles de inventario para satisfacer la demanda sin incurrir en costos de almacenamiento excesivos o riesgo de obsolescencia mejora directamente el flujo de caja.

- Diversificación de ingresos: Explorar nuevas fuentes de ingresos o expandir la oferta de productos/servicios puede aumentar las entradas de efectivo.

- Inversiones prudentes: Evaluar cuidadosamente cada inversión en activos fijos o proyectos. Asegurarse de que las inversiones generarán un retorno positivo y contribuirán al flujo de caja a largo plazo.

- Acceso a líneas de crédito: Mantener una buena relación con los bancos y tener acceso a líneas de crédito puede servir como un colchón de seguridad para cubrir déficits temporales de efectivo.

Control y Supervisión del Flujo de Caja

Un aspecto importante del flujo de caja es su control y supervisión constantes. En una empresa, es importante controlar de cerca el flujo de caja para garantizar que los recursos financieros se utilizan de forma eficaz y eficiente. Hay una serie de técnicas y métodos que pueden utilizarse para controlar el flujo de caja:

- Gestión del flujo de caja: Implementar un sistema robusto para el seguimiento diario o semanal de las entradas y salidas de efectivo. Esto puede incluir el uso de software de contabilidad o plantillas de hojas de cálculo especializadas.

- Análisis del flujo de caja: Realizar análisis periódicos del estado de flujos de efectivo para identificar tendencias, anticipar problemas y tomar decisiones proactivas. Comparar el flujo de caja real con las proyecciones presupuestarias.

- Elaboración de presupuestos y pronósticos: Crear presupuestos de efectivo detallados que proyecten las entradas y salidas de efectivo futuras. Esto permite anticipar posibles déficits y tomar medidas correctivas antes de que se conviertan en crisis.

- Supervisión de cuentas: La supervisión periódica de la actividad de las cuentas bancarias y de los saldos de las cuentas corrientes es crucial. Esto ayuda a detectar posibles fraudes, errores o retrasos en los pagos.

- Conciencia de riesgos: Una empresa también debe ser consciente de los riesgos asociados al flujo de caja, como la estacionalidad, la dependencia de pocos clientes o la volatilidad del mercado, y comprender las consecuencias de un flujo de caja deficiente. De este modo, las empresas pueden gestionar mejor su tesorería y reducir costes.

Preguntas Frecuentes (FAQ)

¿Cómo se calcula el flujo de caja libre?

El flujo de caja libre (FCL) es un componente importante de la gestión del flujo de caja y se define como la diferencia entre el flujo de caja de las actividades de explotación (FCO) y el flujo de caja de las actividades de inversión (FCI). En otras palabras, el FCL es la cantidad de efectivo disponible para inversión, ingresos o distribución a los accionistas una vez deducidos todos los ingresos y gastos de las inversiones corrientes y las operaciones. Esto permite a las empresas comprender mejor cuánto efectivo pueden utilizar realmente para nuevas inversiones, para el pago de dividendos a los accionistas o para reducir deuda. Para calcular el FCL, primero es necesario determinar el FCO y el FCI, y luego simplemente restar el segundo del primero.

¿Qué es el flujo de caja operativo?

El flujo de caja operativo (FCO) es el flujo de caja neto generado por las actividades empresariales en curso, excluidas las inversiones y la financiación. Es un componente importante a la hora de entender la tesorería de una empresa, ya que mide la liquidez neta generada por las operaciones principales durante un período. El FCO es un indicador fundamental de cuánto dinero puede generar una empresa a partir de sus actividades comerciales diarias, como la venta de bienes y la prestación de servicios, después de cubrir los gastos operativos directos. Dado que el FCO se limita a las actividades comerciales corrientes, es una medida crucial para evaluar la eficiencia y la rentabilidad operativa de una empresa.

¿Qué es el flujo de caja descontado?

El flujo de caja descontado (DCF, por sus siglas en inglés) es un método de valoración utilizado por empresas, inversores y gestores financieros para estimar el valor actual de una inversión o negocio. Se refiere al concepto del valor temporal del dinero, en el que los flujos de caja futuros esperados de una inversión se descuentan a su valor presente utilizando una tasa de descuento. El DCF es un concepto complejo que suele calcularse matemáticamente y es fundamental para la valoración de empresas y proyectos. Permite a empresas e inversores tomar una mejor decisión sobre si merece la pena invertir en una determinada empresa o activo, al determinar el valor actual y futuro de la inversión. Es un método muy útil para comprender y evaluar el valor intrínseco de una empresa a partir de su capacidad para generar efectivo en el futuro.

¿Qué nos dice el flujo de caja?

El flujo de caja es un indicador importante de una empresa y de sus resultados financieros, ya que proporciona información sobre cómo gestiona la empresa sus ingresos, gastos e inversiones. El flujo de caja describe el flujo de dinero en la empresa, es decir, cuánto efectivo se recibe y se gasta en el transcurso de un periodo. Es importante distinguir entre los distintos tipos de flujo de caja (operativo, de inversión y de financiación) para obtener una imagen completa de la empresa y su situación financiera. El flujo de caja operativo muestra cuánto efectivo genera la empresa a través de sus actividades de explotación. El flujo de caja de inversión describe las inversiones que realiza la empresa, y el flujo de caja de financiación representa las actividades de financiación, como préstamos o emisiones de acciones. Observando estos tres componentes del flujo de caja, se obtiene una visión completa de cómo la empresa maneja su efectivo.

¿Por qué es importante el flujo de caja?

El flujo de caja es esencial para gestionar con éxito una empresa porque es un indicador directo de la liquidez y solvencia de la misma. A diferencia de las ganancias contables, que pueden no reflejar la disponibilidad real de efectivo, el flujo de caja muestra cuánto dinero real tiene una empresa para cubrir sus gastos corrientes y para invertir en el futuro. Un flujo de caja positivo significa que la empresa está generando más ingresos que gastos en efectivo, lo que le permite cumplir con sus obligaciones, expandirse y devolver valor a los accionistas. Un flujo de caja negativo, por otro lado, puede indicar problemas de liquidez que, si no se abordan, pueden llevar a la insolvencia. Por lo tanto, es importante que las empresas controlen de cerca su flujo de caja y ajusten sus estrategias en consecuencia para lograr un flujo de caja positivo y sostenible.

¿Cómo mejorar la tesorería?

Para mejorar la tesorería de una empresa, es fundamental examinar y optimizar tanto las fuentes de ingresos como la gestión de los gastos. Algunas estrategias clave incluyen: acelerar los cobros a clientes, ofreciendo descuentos por pronto pago o implementando políticas de crédito más estrictas; negociar plazos de pago más favorables con proveedores para retener el efectivo por más tiempo; controlar y reducir los gastos operativos innecesarios; gestionar eficientemente los inventarios para evitar inmovilización de capital; y explorar nuevas fuentes de ingresos o diversificar la oferta de productos/servicios. Además, mantener una buena relación con entidades financieras y tener acceso a líneas de crédito puede proporcionar un colchón de seguridad para la liquidez. Al implementar estas prácticas, las empresas pueden fortalecer su posición de efectivo y promover un crecimiento sostenible.

¿Cómo controlar la tesorería?

Un control efectivo de la tesorería implica una supervisión constante y el uso de herramientas de planificación financiera. Esto incluye la implementación de un sistema de gestión del flujo de caja que registre y clasifique todas las entradas y salidas de efectivo diariamente. Es crucial realizar análisis periódicos del flujo de caja, comparando los resultados reales con los presupuestos y pronósticos para identificar desviaciones. La elaboración de presupuestos de efectivo detallados permite anticipar futuras necesidades de liquidez y planificar acciones correctivas. Además, la supervisión continua de los saldos bancarios y las cuentas por cobrar y pagar ayuda a detectar problemas a tiempo. Un buen control de tesorería también implica ser consciente de los riesgos financieros y comprender las implicaciones de un flujo de caja deficiente para tomar decisiones informadas y proactivas.

¿Cuáles son las mejores prácticas para una tesorería saneada?

Una tesorería saneada es clave para el crecimiento y la trayectoria de cualquier empresa. Es importante aplicar las prácticas adecuadas para gestionar la tesorería de forma eficaz y eficiente. Algunas de las mejores prácticas para una tesorería saneada son la utilización de un plan de tesorería detallado y actualizado regularmente, la supervisión periódica de los saldos de las cuentas bancarias y de los flujos de efectivo, y el control proactivo de los costes. Esto implica establecer límites de gasto, negociar términos favorables con proveedores y clientes, y optimizar la gestión de inventarios. Además, es fundamental diversificar las fuentes de financiación, mantener un fondo de reserva para emergencias y utilizar herramientas tecnológicas para automatizar y agilizar los procesos de gestión de efectivo. Siguiendo estas prácticas, las empresas pueden maximizar los ingresos, reducir los costes y mantener una tesorería sólida que les permita operar con estabilidad y mirar hacia el futuro con confianza.

Si quieres conocer otros artículos parecidos a Calculando el Flujo de Caja: Tu Guía Esencial puedes visitar la categoría Finanzas.