01/11/2023

En el mundo financiero actual, comprender cómo se calculan los préstamos es fundamental para tomar decisiones informadas. Ya sea que estés planeando una inversión, solicitando un crédito personal o hipotecario, o simplemente quieras entender cómo crece tu dinero en un esquema de ahorro, las fórmulas y herramientas de cálculo son tus mejores aliadas. Desmitificar estos procesos puede parecer complejo al principio, pero con el conocimiento adecuado y las herramientas correctas, cualquiera puede dominar los principios básicos y avanzar hacia una mejor planificación financiera.

Este artículo te guiará a través de los conceptos clave del cálculo de préstamos, desde el fundamental interés simple hasta la sofisticada amortización. Exploraremos cómo diversas calculadoras online pueden simplificar drásticamente estos cálculos y te proporcionaremos los pasos para simular un préstamo, asegurando que siempre tengas una visión clara de tus compromisos financieros.

- Entendiendo el Interés Simple: La Base del Cálculo Financiero

- El Poder de las Calculadoras de Interés Simple

- Amortización: Desglosando tus Pagos de Préstamo

- Tipos de Calculadoras de Préstamos: Una Herramienta para Cada Necesidad

- Cómo Simular un Préstamo Online: Pasos Clave

- Preguntas Frecuentes sobre el Cálculo de Préstamos y Calculadoras

Entendiendo el Interés Simple: La Base del Cálculo Financiero

El interés simple es uno de los conceptos más básicos y fáciles de entender en el ámbito de las finanzas. Se calcula únicamente sobre el monto principal de un préstamo o inversión, lo que significa que la cantidad de interés permanece constante a lo largo del tiempo, siempre que no haya cambios en la tasa o el plazo. Es la forma más directa de calcular el costo de pedir prestado o la ganancia de invertir.

¿Cuál es la Fórmula para el Cálculo del Interés Simple?

La fórmula para calcular el monto total (capital más intereses) en un escenario de interés simple es sorprendentemente sencilla y fácil de aplicar. Necesitas tres datos esenciales para este cálculo: el monto principal (P), la tasa de interés (R) y el período de tiempo (T).

La fórmula general es:

A = P(1 + (R * T))

Donde:

Aes el monto total a recibir o pagar al final del período.Pes el monto principal (el capital inicial prestado o invertido).Res la tasa de interés anual (expresada como decimal).Tes el tiempo en años.

Para calcular solo el interés ganado o pagado, la fórmula es Interés = P * R * T.

Ejemplo Práctico de Interés Simple:

Imagina que realizas una inversión de $15,000 por dos años a una tasa de interés simple del 5% anual. Aplicando la fórmula para el interés:

Interés = 15,000 * 0.05 * 2 = $1,500

Entonces, el monto total que recibirás al final de los dos años será el principal más el interés:

A = 15,000 + 1,500 = $16,500

Este ejemplo demuestra la claridad y simplicidad del cálculo del interés simple, haciéndolo una herramienta valiosa para estimaciones rápidas.

¿Cuándo se Utiliza la Fórmula del Interés Simple?

La fórmula del interés simple, aunque básica, es increíblemente útil en diversas situaciones financieras cotidianas. Su principal ventaja radica en su facilidad de cálculo, lo que la hace ideal para estimaciones rápidas y para entender los fundamentos de las transacciones financieras.

Puedes recurrir a esta fórmula en los siguientes escenarios:

- Cálculo de Intereses a Pagar: Si has tomado dinero prestado, puedes calcular fácilmente la cantidad de interés que tendrás que pagar en un período determinado, especialmente para préstamos a corto plazo o con condiciones de interés simple explícitas.

- Cálculo de Intereses a Cobrar: Si has prestado dinero a alguien, la fórmula te permite determinar el monto de interés que recibirás, lo que es esencial para planificar tus ingresos.

- Estimación de Rendimientos de Inversiones: Para ciertas inversiones o esquemas de ahorro donde el interés se calcula de forma simple (como algunos depósitos a plazo fijo o bonos a corto plazo), puedes calcular rápidamente el interés esperado.

- Planificación Financiera Rápida: Te ayuda a tener una imagen instantánea del dinero que pagarás o recibirás después de un período de vencimiento, permitiendo una toma de decisiones ágil.

El Poder de las Calculadoras de Interés Simple

Si bien la fórmula manual es útil, las calculadoras online de interés simple son herramientas digitales que simplifican el proceso, eliminando la posibilidad de errores humanos y proporcionando resultados instantáneos. Son una evolución de las calculadoras tradicionales, diseñadas específicamente para cálculos financieros.

¿Cómo te Puede Ayudar una Calculadora de Préstamos Simple?

Una calculadora de interés simple no es solo una herramienta para hacer sumas; es un asistente financiero que puede ofrecerte una visión clara y detallada de tus transacciones. Sus beneficios son múltiples:

- Muestra el Valor Total: No solo te da el interés ganado o pagado, sino también el monto total que incluye el capital principal, ofreciendo una imagen completa.

- Precisión en Cálculos Complejos: Es capaz de manejar cifras grandes y plazos extensos sin cometer los errores que a menudo ocurren en los cálculos manuales.

- Resultados Exactos: A diferencia de los métodos manuales, una calculadora online garantiza la exactitud del monto, lo cual es crucial para la planificación financiera precisa.

- Visión para la Planificación: Al ver los resultados de manera clara, puedes comprender mejor cómo el tiempo y la tasa de interés afectan tus finanzas, lo que te permite tomar decisiones más informadas.

- Cálculo del Monto Total al Vencimiento: Te permite saber exactamente cuánto recibirás (o pagarás) al final del período de tu inversión o préstamo.

- Ahorro de Tiempo: Realiza cálculos complejos en segundos, lo que te ahorra un tiempo valioso en comparación con los métodos manuales.

- Accesibilidad 24/7: Al ser una herramienta online, está disponible en cualquier momento y lugar, lo que te brinda flexibilidad para planificar tus finanzas según tu horario.

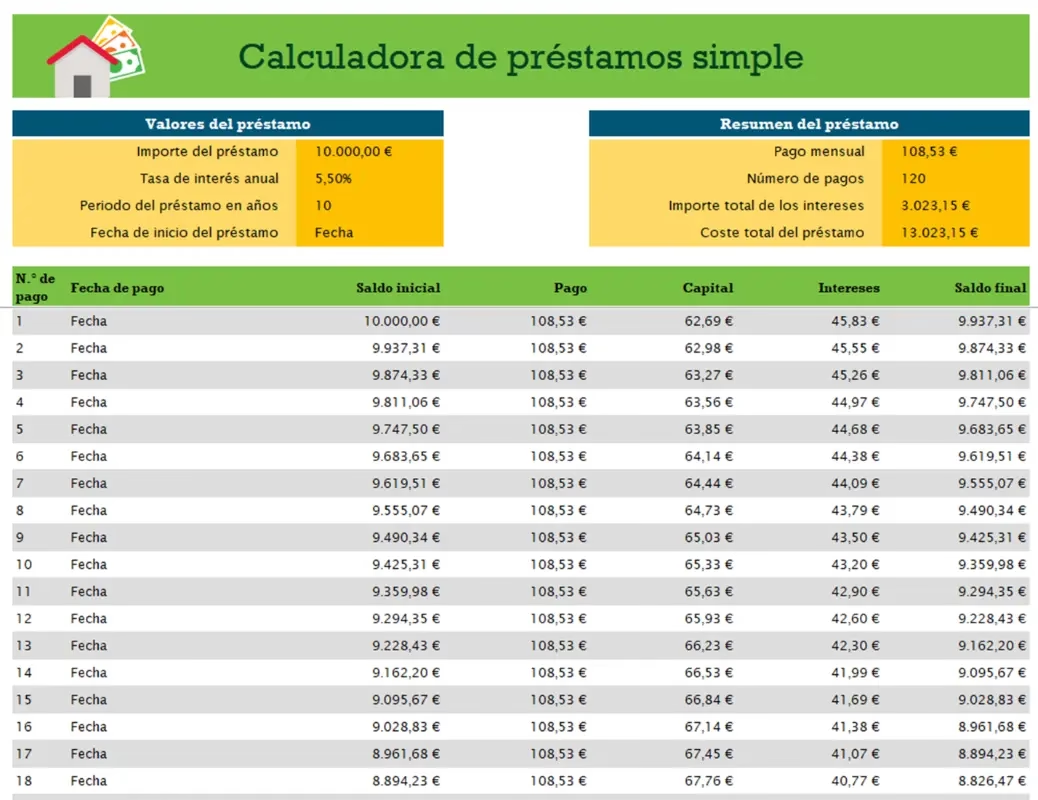

Amortización: Desglosando tus Pagos de Préstamo

Mientras que el interés simple es fundamental, muchos préstamos, especialmente los de largo plazo como hipotecas o préstamos personales, utilizan un concepto más complejo: la amortización. La amortización es una técnica contable que se refiere a la reducción del valor de un activo intangible o, en el contexto de los préstamos, al pago sistemático de una deuda a lo largo del tiempo mediante pagos periódicos y regulares.

En el caso de un préstamo, la amortización implica que cada pago que realizas se divide en dos partes: una porción que va a cubrir los intereses acumulados y otra porción que se destina a reducir el capital principal. Al principio del préstamo, una mayor parte de tu pago se destina a intereses, y con el tiempo, a medida que el capital disminuye, una mayor parte de cada pago se dirige a reducir el principal. Esto se visualiza claramente en un calendario de amortización.

El Calendario de Amortización: Tu Hoja de Ruta Financiera

Una vez que introduces los valores en una calculadora de préstamos avanzada, un calendario de amortización te proporciona una tabla completa que detalla el monto principal restante, los intereses pagados en cada período y el monto total de cada pago. Este desglose te permite:

- Visualizar el Progreso: Ver cómo tu deuda disminuye con cada pago.

- Comprender el Costo Real: Entender cuánto de cada pago se destina a intereses y cuánto a capital.

- Planificar Adelantos: Si consideras hacer pagos adicionales, puedes ver cómo afectaría el calendario de amortización, reduciendo el tiempo total y el interés pagado.

Un período de amortización más corto generalmente significa pagos regulares más altos, pero un interés total pagado menor. Por el contrario, un período de amortización más largo implica pagos regulares más bajos, pero un interés total más alto debido a la extensión del tiempo. La elección depende de tu capacidad de pago y tus objetivos financieros.

Tipos de Calculadoras de Préstamos: Una Herramienta para Cada Necesidad

En la era digital, la variedad de calculadoras de préstamos online es vasta, cada una diseñada para satisfacer necesidades financieras específicas. Estas herramientas no solo te ahorran tiempo, sino que también te brindan una claridad inigualable sobre tus compromisos financieros.

A continuación, exploramos los tipos más comunes de calculadoras de préstamos:

1. Calculadora de Interés Simple y Cuotas (EMI)

Esta calculadora te permite determinar el monto total que recibirás al final de un período de inversión o que deberás pagar en un préstamo con interés simple, incluyendo tanto el capital como los intereses. Es ideal para préstamos a corto plazo o inversiones de un solo pago. La fórmula principal es: A = P(1 + (R*T)).

2. Calculadora de Préstamo Personal

Diseñada para calcular la Cuota Mensual Igual (EMI) de un préstamo personal. Permite a los usuarios ingresar variables como el monto solicitado, la tasa de interés y el plazo del préstamo. Es una herramienta esencial para encontrar una cuota que se ajuste a tu presupuesto. La fórmula para el EMI (Equated Monthly Installment) es más compleja y generalmente utiliza la amortización:

EMI = [P x (R/100) x {1+(R/100)}^N] / [{1+(R/100)}^(N-1)]

Donde:

P= Monto principal del préstamoR= Tasa de interés mensual (tasa anual / 12)N= Número de cuotas mensuales

3. Calculadora de Préstamo Hipotecario (Casa)

Similar a la calculadora de préstamo personal, pero adaptada para préstamos hipotecarios. Te ayuda a estimar la EMI de tu hipoteca basándose en el monto, la tasa de interés y el plazo. Además, a menudo muestra el total de capital e intereses a pagar, junto con un calendario de amortización detallado. La fórmula del EMI es la misma que la del préstamo personal, ya que ambos son préstamos amortizables.

4. Calculadora de Préstamo Educativo

Específica para préstamos estudiantiles, esta calculadora te permite determinar la EMI mensual de tu préstamo educativo. Necesitas ingresar el monto solicitado, la tasa de interés y el plazo del préstamo. Al igual que los préstamos personales e hipotecarios, utiliza la fórmula de EMI basada en la amortización.

5. Calculadora de Préstamo para Automóvil

Esta herramienta está diseñada para ayudarte a determinar las cuotas mensuales (EMI) que pagarás por un préstamo de auto. Simplemente introduce el monto prestado, la tasa de interés y el plazo del préstamo para obtener una estimación precisa de tus pagos mensuales. La fórmula utilizada para calcular el EMI es la misma que para otros préstamos amortizables.

Estas calculadoras no solo te dan un número, sino que te empoderan con información, permitiéndote comparar diferentes escenarios, ajustar variables y, en última instancia, tomar la mejor decisión financiera para tus necesidades.

Cómo Simular un Préstamo Online: Pasos Clave

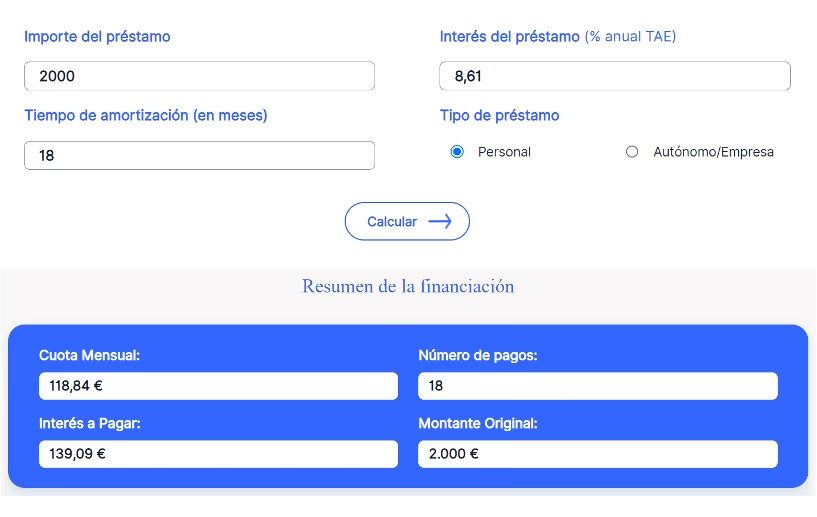

La simulación de un préstamo es un paso crucial antes de solicitar cualquier tipo de financiamiento. Te permite entender las implicaciones de diferentes montos y plazos en tus cuotas mensuales, el interés total a pagar y el costo financiero general. La mayoría de las instituciones financieras ofrecen herramientas de simulación en sus plataformas digitales.

Pasos Generales para Simular un Préstamo en la Web o App de un Banco:

- Accede a la Sección de Préstamos: Navega hasta la opción de "Préstamos Personales", "Préstamos Hipotecarios" o la categoría de préstamo que te interese en la página web o aplicación móvil del banco.

- Busca la Opción de Simulación: Dentro de la sección de préstamos, busca un botón o enlace que diga "Simular", "Calcular Cuota" o similar.

- Ingresa los Datos Requeridos: Completa la información solicitada. Esto generalmente incluye:

- Monto Deseado: La cantidad de dinero que necesitas.

- Plazo de Devolución: El número de meses o años en los que planeas pagar el préstamo.

- (Opcional) Tipo de Tasa: Algunas simulaciones permiten elegir entre tasa fija o variable, si aplica.

- Verifica los Resultados: Una vez ingresados los datos, la herramienta te mostrará un desglose de la simulación. Presta atención a:

- Valor de la Cuota Mensual: El monto fijo que deberás pagar cada mes.

- TNA (Tasa Nominal Anual): La tasa de interés anual aplicada al préstamo.

- TEA (Tasa Efectiva Anual): La tasa que realmente pagarás, considerando la capitalización de intereses. Es un indicador más preciso del costo real.

- CFT (Costo Financiero Total): El costo total del préstamo, incluyendo intereses, comisiones, gastos y seguros. Este es el indicador más completo para comparar ofertas.

- Total de Intereses a Pagar: El monto acumulado de intereses a lo largo del plazo del préstamo.

- Considera Diferentes Opciones: No te quedes con la primera simulación. Prueba diferentes montos y plazos para ver cómo cambian las cuotas y el costo total. Esto te ayudará a encontrar la opción que mejor se adapte a tu presupuesto y tus necesidades.

- Solicita el Préstamo (Si Estás Conforme): Si la simulación cumple con tus expectativas, la plataforma te guiará para iniciar el proceso de solicitud del préstamo, ya sea de forma online o indicándote cómo contactar al banco.

Simulación de Préstamos en Banco Macro (Ejemplo)

Tomando como ejemplo a Banco Macro, un usuario puede simular un préstamo personal accediendo a su página web o a través de su aplicación móvil. Al entrar en la sección de "Préstamos Personales", encontrará una herramienta intuitiva donde podrá introducir el monto de dinero que desea pedir prestado y el plazo en el que planea devolverlo. La plataforma de Banco Macro (y de muchos otros bancos) calculará y mostrará instantáneamente las cuotas mensuales, junto con la TNA, TEA y el CFT. Esta transparencia permite a los clientes evaluar si la oferta se ajusta a sus capacidades de pago antes de proceder con la solicitud formal. En caso de dudas, siempre es recomendable contactar directamente con el banco para obtener asesoramiento personalizado.

Preguntas Frecuentes sobre el Cálculo de Préstamos y Calculadoras

¿Cuál es la diferencia entre TNA y TEA?

La TNA (Tasa Nominal Anual) es la tasa de interés básica que se utiliza para calcular el interés del préstamo en un año, sin considerar la capitalización de intereses. La TEA (Tasa Efectiva Anual), por otro lado, refleja el costo real del préstamo en un año, incluyendo la capitalización de los intereses. Es decir, la TEA siempre será igual o superior a la TNA si los intereses se capitalizan más de una vez al año, y es el indicador más preciso para comparar el costo de diferentes préstamos.

¿Qué es el CFT y por qué es importante?

El CFT (Costo Financiero Total) es el indicador más completo del costo de un préstamo. Incluye no solo los intereses (TNA y TEA) sino también todos los gastos, comisiones, impuestos y seguros asociados al crédito. Es crucial porque te da la cifra real que terminarás pagando por el préstamo, permitiéndote comparar ofertas de diferentes entidades de manera justa.

¿Las calculadoras de préstamos online son siempre precisas?

Sí, las calculadoras de préstamos online, cuando son proporcionadas por instituciones financieras o sitios web financieros reputados, son muy precisas. Están programadas con las fórmulas exactas y eliminan el error humano. Sin embargo, los resultados son una simulación y pueden variar ligeramente con la oferta final del banco debido a factores como tu perfil crediticio o cambios en las políticas.

¿Puedo usar la calculadora de interés simple para cualquier tipo de préstamo?

La calculadora de interés simple es ideal para entender los fundamentos y para préstamos muy específicos donde el interés no se capitaliza (es decir, no se calcula sobre intereses ya ganados). Para la mayoría de los préstamos personales, hipotecarios, educativos o de automóvil, que suelen tener pagos periódicos y amortización, necesitarás una calculadora de EMI que utilice fórmulas más complejas para reflejar el verdadero costo y la distribución de los pagos.

¿Las simulaciones de préstamos me obligan a algo?

No, las simulaciones de préstamos son meramente informativas y no te obligan a solicitar el crédito. Su propósito es ayudarte a evaluar tus opciones y entender las condiciones de un posible préstamo antes de tomar una decisión.

Dominar el cálculo de préstamos y saber utilizar las herramientas disponibles es una habilidad invaluable en el panorama financiero actual. Las calculadoras online son más que simples herramientas; son tus aliadas para una toma de decisiones informada y una sólida planificación financiera. Al comprender cómo funcionan los intereses, la amortización y cómo simular un préstamo, te empoderas para gestionar tus finanzas de manera más efectiva y alcanzar tus metas económicas con confianza.

Si quieres conocer otros artículos parecidos a Calculando Préstamos: La Guía Definitiva y sus Herramientas puedes visitar la categoría Finanzas.