11/02/2026

En el complejo mundo de las finanzas personales, las decisiones que tomamos hoy forjan nuestro futuro económico. Ahorrar, usar prudentemente las tarjetas de crédito y pagar a tiempo nuestras obligaciones son pilares para una vida financiera tranquila. Sin embargo, la vida es impredecible, y situaciones inesperadas como una enfermedad o un despido pueden desestabilizar nuestros planes, llevándonos a un escenario donde cumplir con los pagos se vuelve un desafío.

Es en estos momentos de dificultad cuando surge un término que puede generar preocupación: los intereses de mora. Estos no son simplemente un costo adicional, sino una penalización por el incumplimiento de una obligación de pago. Comprender su naturaleza, su cálculo y, sobre todo, cómo gestionarlos o prevenirlos, es crucial para mantener a raya el impacto en nuestro bolsillo y nuestra salud crediticia. Este artículo te guiará a través de todo lo que necesitas saber sobre los intereses de mora, desde su definición hasta estrategias para evitarlos.

- ¿Qué son los Intereses de Mora?

- ¿Cuándo Empiezan a Sumarse los Intereses de Mora?

- ¿Cómo se Calculan los Intereses de Mora?

- Intereses Remuneratorios vs. Intereses Moratorios: ¿Pueden Cobrarse Juntos?

- Cómo Evitar el Cobro de Intereses de Mora

- ¿Qué Hacer si ya estoy en Condición de Moroso?

- Tabla Comparativa: Tipos de Intereses

- Preguntas Frecuentes sobre el Interés de Mora

¿Qué son los Intereses de Mora?

Los intereses de mora, también conocidos como intereses moratorios o de demora, representan una compensación económica que el deudor debe pagar al acreedor cuando no ha cumplido con su obligación de pago en la fecha estipulada. Su función principal es doble: por un lado, actúan como una indemnización por los perjuicios que el retraso en el pago causa al acreedor, y por otro, sirven como un incentivo para que el deudor cumpla puntualmente con sus compromisos financieros.

A diferencia de los intereses remuneratorios o de plazo (que son el costo por el uso del dinero prestado durante el período acordado), los intereses de mora tienen una naturaleza sancionatoria. Se activan únicamente cuando hay un incumplimiento y buscan resarcir al acreedor por el tiempo y los recursos que ha invertido debido al retraso en el pago. Es fundamental entender que estos intereses se calculan sobre la cantidad adeudada y por el tiempo que persiste el retraso, lo que puede incrementar significativamente la deuda original.

Requisitos para la Aplicación de Intereses de Mora

La aplicación de intereses de mora no es automática y está sujeta a ciertas condiciones para su validez:

- Deuda Vencida y Exigible: La fecha de pago debe haber llegado y la cantidad adeudada debe ser legalmente reclamable.

- Incumplimiento del Deudor: El pago no se realizó en la fecha acordada.

- No Aceptación del Retraso por el Acreedor: El acreedor no debe haber consentido el retraso sin la aplicación de intereses.

- Acuerdo Previsto (en muchos casos): A menudo, el cobro de estos intereses debe estar estipulado previamente en el contrato o acuerdo de préstamo, salvo en ciertas operaciones comerciales donde la ley los aplica por defecto.

- Objeto de la Deuda: Lo que se adeuda debe ser dinero.

- Cumplimiento del Acreedor: El acreedor debe haber cumplido con sus propias obligaciones contractuales.

¿Cuándo Empiezan a Sumarse los Intereses de Mora?

El momento exacto en que los intereses de mora comienzan a acumularse puede variar dependiendo del tipo de contrato y las leyes aplicables. Es crucial distinguir entre dos escenarios principales:

Intereses de Mora entre Particulares

En el caso de contratos entre individuos, la acumulación de intereses de mora generalmente comienza desde el momento en que el acreedor exige formalmente al deudor que cumpla con su obligación. Esta exigencia puede ser judicial (a través de una demanda) o extrajudicial (mediante un requerimiento notarial o burofax, por ejemplo). Sin embargo, si el contrato establece explícitamente que no es necesario un requerimiento para que los intereses comiencen a correr, estos se activarán desde el día del incumplimiento del pago.

Intereses de Mora en Operaciones Comerciales

Para las operaciones comerciales (entre empresas o profesionales), la situación es diferente y suele ser más estricta. Los intereses de mora se activan automáticamente en el momento en que se incumple el plazo de pago, sin necesidad de una reclamación previa por parte del acreedor. Las leyes de morosidad en muchos países establecen plazos máximos para el pago (por ejemplo, 60 días entre empresas, o 30 días con la Administración), y superado ese plazo, los intereses moratorios comienzan a generarse.

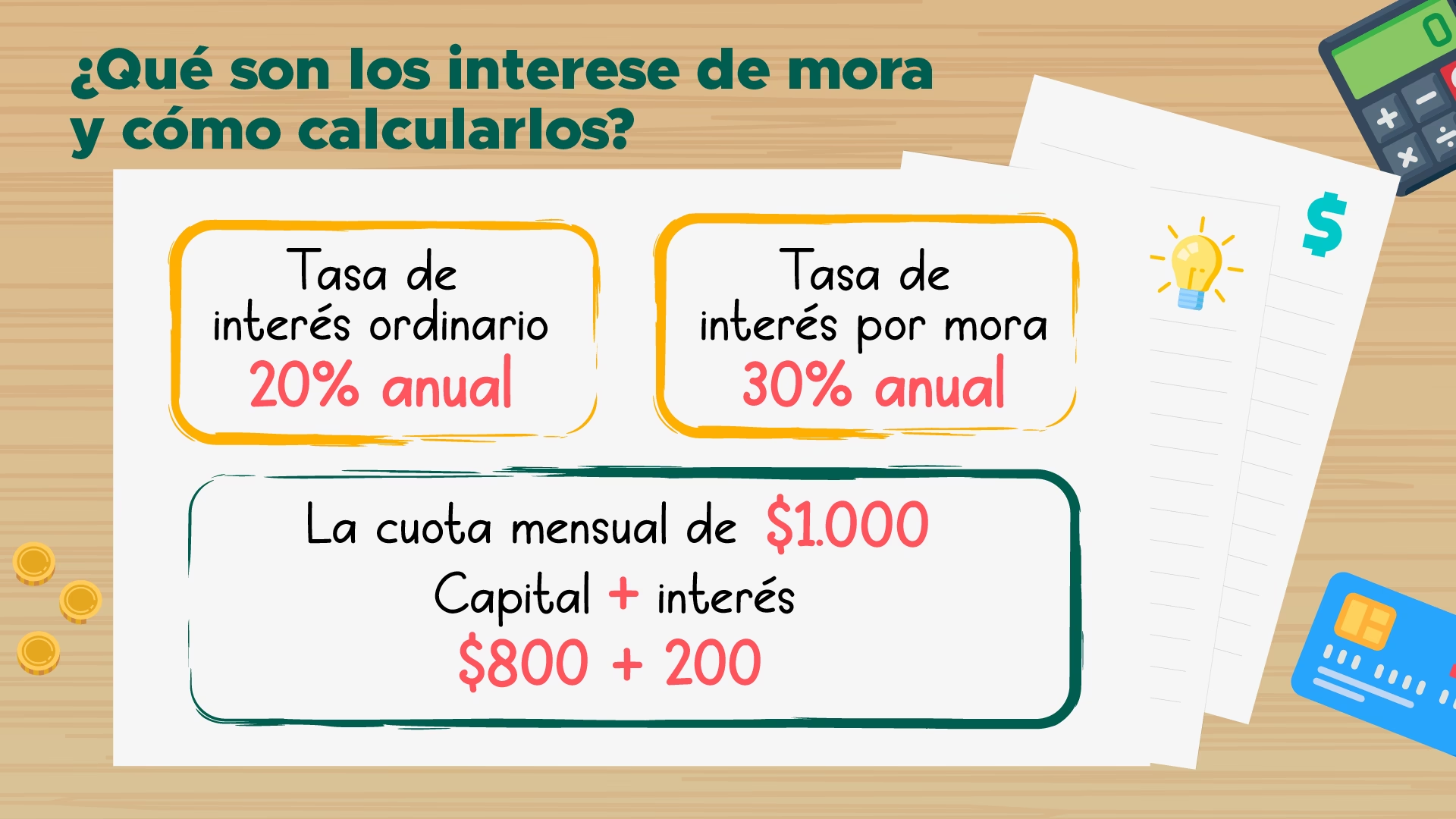

¿Cómo se Calculan los Intereses de Mora?

El cálculo de los intereses de mora se basa en una fórmula sencilla, pero es vital entender cada componente para aplicarla correctamente. Generalmente, se utiliza la fórmula del interés simple, que es la siguiente:

Interés de mora = Capital pendiente x Tasa de interés de demora x Tiempo de retraso

- Capital pendiente: Es la cantidad de dinero que aún se debe de la obligación principal, sobre la cual se aplicarán los intereses de mora.

- Tasa de interés de demora: Es el porcentaje anual que se aplica sobre el capital pendiente. Esta tasa puede estar acordada previamente en el contrato o, en su ausencia, ser la tasa legal de interés del dinero (fijada por ley cada año) o una tasa máxima legal específica para la mora. Se expresa en forma decimal para el cálculo (por ejemplo, 5% se convierte en 0.05).

- Tiempo de retraso: Es el período que ha transcurrido desde la fecha de vencimiento del pago hasta la fecha en que se realiza el pago efectivo. Este tiempo debe expresarse en años para que sea coherente con la tasa anual. Si el retraso es en días, se divide entre 365 (o 360 en algunos cálculos comerciales específicos).

Ejemplo Práctico de Cálculo de Intereses de Mora

Consideremos un escenario para ilustrar el cálculo:

Juan debe al Banco $1.500.000 (millón y medio) de una cuota de su crédito, que vencía el 4 de marzo. De esa cuota, $1.225.500 corresponden a amortización de capital y $274.500 a intereses ordinarios. La tasa de interés moratorio anual establecida para su crédito es del 25.45%.

Juan no pudo pagar el 4 de marzo y se presenta en el Banco el 30 de marzo para saldar su deuda. Han transcurrido 25 días de mora (del 5 al 30 de marzo).

Para calcular los intereses de mora, se toma el capital de la cuota que generaría mora, que es la parte de amortización de capital, es decir, $1.225.500. Es importante destacar que los intereses ordinarios de la cuota ya no se suman a los moratorios, ya que son excluyentes como veremos más adelante.

- Capital pendiente: $1.225.500

- Tasa de interés de demora anual: 25.45% (o 0.2545 en decimal)

- Tiempo de retraso: 25 días

Primero, calculamos el interés moratorio anual sobre el capital pendiente:

$1.225.500 x 0.2545 = $311.889.75 (Este sería el interés anual sobre el capital en mora)

Ahora, ajustamos este valor por los días de retraso:

($311.889.75 / 365 días) x 25 días = $21.362,31

Por lo tanto, los intereses de mora acumulados por los 25 días de retraso son aproximadamente $21.362. A esto se le suma la cuota original de $1.500.000 (que incluye la amortización de capital y los intereses ordinarios que ya se habían causado por el periodo de la cuota, aunque no se cobran simultáneamente con los moratorios sobre el mismo capital). Es decir, Juan deberá pagar $1.500.000 + $21.362 = $1.521.362.

Es crucial entender que, al pagar esta cuota, los $21.362 se destinan a intereses de mora, y los $1.225.500 se aplican a la amortización del capital de la deuda principal. Los intereses ordinarios de $274.500 ya se habrían "causado" por el uso del capital durante el período de la cuota, pero no se suman a los moratorios sobre el mismo monto de capital para el mismo periodo.

Tasa Máxima Legal de Intereses de Mora

En muchos países, existen límites legales a la tasa de interés de mora que un acreedor puede cobrar. Esto se hace para proteger a los deudores de prácticas abusivas, conocidas como usura. Por ejemplo, en algunos lugares, el interés de mora no puede superar 1.5 veces el interés bancario corriente o una “Tasa de Usura” establecida por la autoridad financiera. Es fundamental consultar la legislación local, ya que estas tasas y límites varían significativamente de un país a otro.

Intereses Remuneratorios vs. Intereses Moratorios: ¿Pueden Cobrarse Juntos?

Una pregunta frecuente es si un acreedor puede cobrar simultáneamente intereses de plazo (remuneratorios) e intereses de mora sobre la misma cantidad adeudada y por el mismo período. La respuesta, en la mayoría de las legislaciones, es no.

La distinción es clara: los intereses remuneratorios son el precio que se paga por el uso del dinero durante el plazo acordado del préstamo. Son el costo normal del crédito. Por otro lado, los intereses moratorios son una penalización por el incumplimiento del pago. Tienen una naturaleza indemnizatoria y sancionatoria.

Debido a esta diferencia fundamental en su naturaleza, estas dos modalidades de intereses son excluyentes. Una vez que el deudor incurre en mora, los intereses remuneratorios sobre la porción de capital en mora dejan de causarse, y en su lugar, comienzan a correr los intereses moratorios. Es decir, no se puede cobrar el costo por usar el dinero y, al mismo tiempo, la penalización por no pagarlo, sobre el mismo capital y durante el mismo período de tiempo.

Cómo Evitar el Cobro de Intereses de Mora

La mejor estrategia para no incurrir en intereses de mora es, sin duda, la prevención. Aquí te ofrecemos algunas recomendaciones clave:

- Planificación Financiera: Elabora un presupuesto mensual detallado que te permita conocer tus ingresos y gastos. Asegúrate de que tus ingresos sean suficientes para cubrir todas tus obligaciones.

- Fondo de Emergencia: Crea un fondo de emergencia que cubra al menos de 3 a 6 meses de tus gastos esenciales. Esto te dará un colchón financiero para afrontar imprevistos sin afectar tus pagos.

- Comunicación Proactiva con tu Acreedor: Si prevés que no podrás realizar un pago a tiempo, no esperes a la fecha de vencimiento. Contacta a tu banco o acreedor lo antes posible. Muchas instituciones están dispuestas a negociar un nuevo plan de pagos, una reestructuración de la deuda o incluso un período de gracia. La negociación temprana es tu mejor aliada.

- Automatización de Pagos: Configura recordatorios o domiciliaciones bancarias para tus pagos. Esto reduce el riesgo de olvidos y retrasos.

- Endeudamiento Responsable: Adquiere deudas con sensatez, evaluando tu capacidad real de pago. No te endeudes más allá de lo que tus ingresos pueden soportar cómodamente.

¿Qué Hacer si ya estoy en Condición de Moroso?

Si a pesar de tus esfuerzos te encuentras en situación de morosidad, es fundamental actuar con rapidez y determinación. Ignorar la situación solo la empeorará, acumulando más intereses y afectando tu historial crediticio. Aquí te indicamos los pasos a seguir:

- Contacta Inmediatamente a tu Acreedor: Este es el primer y más importante paso. Explica tu situación y busca opciones. Estarán más dispuestos a ayudarte si muestras iniciativa y voluntad de pago.

- Negocia un Plan de Pagos: Propón un plan de pagos que se ajuste a tu capacidad actual. Podrías buscar una reducción de la cuota, una extensión del plazo, o incluso un período de gracia para recuperarte financieramente.

- Prioriza tus Deudas: Si tienes varias deudas, prioriza aquellas con tasas de interés de mora más altas o aquellas que puedan tener consecuencias más graves (como la hipoteca o deudas que afecten tu sustento).

- Busca Asesoría Profesional: Si la situación es compleja, considera buscar el apoyo de un asesor financiero o una entidad de defensa del consumidor. Ellos pueden ofrecerte orientación legal y estratégica.

- Evita Nuevas Deudas: Mientras estás en mora, es crucial no adquirir nuevas obligaciones que puedan agravar tu situación.

Recuerda que, además de los intereses de mora, en muchos casos deberás asumir los gastos de cobranza que la entidad financiera incurra debido a tu incumplimiento. Estos gastos pueden incluir honorarios de abogados, costos administrativos y otras tarifas asociadas al proceso de recuperación de la deuda.

Tabla Comparativa: Tipos de Intereses

| Tipo de Interés | Naturaleza | ¿Cuándo se Aplica? | Ejemplo |

|---|---|---|---|

| Interés Remuneratorio / Ordinario | Precio por el uso del dinero | Durante el plazo normal del crédito, mientras el deudor cumple. | Lo que pagas mensualmente por tu crédito hipotecario o de consumo. |

| Interés de Mora / Moratorio | Sanción por incumplimiento | Cuando el deudor no paga en la fecha de vencimiento. | El costo adicional que Juan pagó por retrasarse 25 días en su cuota. |

| Interés Legal del Dinero | Referencia legal | Cuando no hay pacto expreso de interés o en ciertos casos de mora legal. | Tasa fijada anualmente por el gobierno para deudas sin interés acordado. |

Preguntas Frecuentes sobre el Interés de Mora

¿El acreedor puede cobrar los intereses de mora y de plazo conjuntamente?

No, la Superintendencia Financiera y la mayoría de las legislaciones establecen que los intereses remuneratorios y moratorios son excluyentes y no pueden cobrarse simultáneamente sobre el mismo capital en el mismo período. Una vez que se incurre en mora, los intereses moratorios reemplazan a los remuneratorios sobre la porción de capital impagada.

¿Cuánto es el máximo legal de intereses de mora que puede cobrar un acreedor?

El máximo legal de intereses de mora varía según el país y el tipo de obligación. En algunas jurisdicciones, el interés de mora no puede superar 1.5 veces el interés bancario corriente, conocido como la “Tasa de Usura”. Es fundamental consultar las regulaciones específicas de tu país para conocer los límites vigentes.

¿Cómo se calcula la mora por día de retraso?

Para calcular la mora por día de retraso, puedes dividir la tasa de interés de demora anual (expresada en decimal) entre 365 días, y luego multiplicar ese resultado por el capital pendiente. Esto te dará el monto de intereses de mora que se acumula cada día que pasa sin que realices el pago.

¿Cómo se calcula el interés de demora en el ámbito tributario?

En el ámbito tributario, el cálculo del interés de demora sigue la misma fórmula general de interés simple. Sin embargo, la tasa de interés de demora aplicable es establecida específicamente por la ley tributaria de cada país. Es crucial revisar la legislación fiscal local para determinar la tasa oficial.

En resumen, comprender los intereses de mora es una parte fundamental de una buena gestión financiera. Aunque nadie desea incurrir en ellos, saber cómo funcionan, cómo se calculan y, lo más importante, cómo evitarlos o manejarlos si la situación se presenta, te empoderará para tomar decisiones informadas y proteger tu bienestar económico.

Si quieres conocer otros artículos parecidos a Intereses de Mora: Guía Completa para Entenderlos puedes visitar la categoría Finanzas.