22/04/2023

En el mundo de las finanzas personales, pocos conceptos son tan poderosos y transformadores como el interés compuesto. Es la fuerza silenciosa que puede convertir pequeñas sumas de dinero en grandes fortunas con el tiempo. Y si bien cualquier forma de interés compuesto es beneficiosa, existe una frecuencia particular que maximiza su impacto: el interés compuesto diario. ¿Te has preguntado alguna vez cómo hacer que tu dinero trabaje para ti las 24 horas del día, los 7 días de la semana? Este artículo desvelará dónde puedes obtener este tipo de interés y cómo aprovecharlo al máximo para tu futuro financiero.

El objetivo es simple: entender cómo funciona esta maravilla financiera y, lo más importante, identificar los vehículos de ahorro e inversión que te permiten disfrutar de sus beneficios a diario. Prepárate para descubrir cómo un pequeño cambio en la frecuencia de capitalización puede significar una gran diferencia en tus ganancias a largo plazo.

- Desentrañando el Interés Compuesto: La Clave de tu Crecimiento Financiero

- La Fuerza del Interés Compuesto Diario: Tu Dinero Trabajando Sin Parar

- ¿Dónde Puedes Obtener Interés Compuesto Diario?

- Cómo Calcular el Interés Compuesto Diario

- Comparativa: Interés Compuesto Diario vs. Otras Frecuencias

- El Lado Oscuro: Interés Compuesto en Deudas

- Preguntas Frecuentes (FAQ) sobre el Interés Compuesto Diario

- Capitaliza tu Futuro con el Interés Compuesto Diario

Desentrañando el Interés Compuesto: La Clave de tu Crecimiento Financiero

Antes de sumergirnos en la particularidad del interés compuesto diario, es fundamental comprender qué es el interés compuesto en sí mismo. En términos sencillos, el interés es el precio que pagas por pedir dinero prestado o la ganancia que obtienes por prestarlo (o, en el caso de tus ahorros e inversiones, por dejarlo en una cuenta).

¿Qué es el Interés Compuesto?

A diferencia del interés simple, que se calcula solo sobre el capital inicial, el interés compuesto es el interés que ganas tanto sobre tu capital inicial como sobre los intereses que ya has acumulado. Es decir, tus intereses comienzan a generar sus propios intereses. Este es el famoso 'interés sobre interés' que hace que tu dinero crezca exponencialmente con el tiempo. Imagina una bola de nieve que rueda cuesta abajo: a medida que avanza, recoge más nieve y se hace cada vez más grande, acelerando su crecimiento. Tu dinero, con interés compuesto, funciona de la misma manera.

Diferencia entre Interés Simple y Compuesto

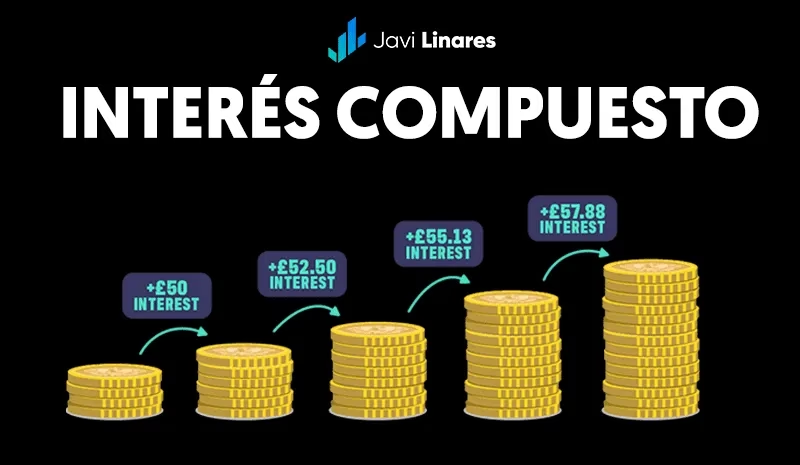

Para ilustrarlo, consideremos un ejemplo sencillo. Si depositas $1,000 con un interés simple del 5% anual, cada año ganarías $50 (el 5% de $1,000). Después de 10 años, tendrías tus $1,000 iniciales más $500 de interés, sumando un total de $1,500.

Ahora, con interés compuesto al 5% anual sobre los mismos $1,000, el primer año ganarías $50. Pero el segundo año, el interés se calcularía sobre $1,050 (tu capital inicial más los intereses del primer año), lo que te daría $52.50. El tercer año, se calcularía sobre $1,102.50, y así sucesivamente. Con el tiempo, la diferencia entre el interés simple y el compuesto se vuelve asombrosamente grande, destacando la superioridad del segundo para el crecimiento de tu riqueza.

La Importancia del APY (Rendimiento Porcentual Anual)

Cuando buscas una cuenta que pague intereses, es crucial mirar el Rendimiento Porcentual Anual, o APY (Annual Percentage Yield). Mientras que la tasa de interés nominal te dice el porcentaje que se aplica a tu dinero, el APY te da una imagen mucho más clara de tus ganancias potenciales porque ya tiene en cuenta la frecuencia con la que el interés se capitaliza y se añade a tu saldo. Una cuenta con una tasa de interés del 4.8% capitalizada diariamente podría tener un APY del 5%, mientras que una con la misma tasa pero capitalizada anualmente tendría un APY ligeramente menor. El APY es tu mejor amigo para comparar ofertas de diferentes instituciones financieras.

La Fuerza del Interés Compuesto Diario: Tu Dinero Trabajando Sin Parar

Hemos establecido que el interés compuesto es poderoso. Ahora, profundicemos en por qué la capitalización diaria es la forma más potente de aprovechar este fenómeno.

¿Por Qué la Frecuencia de Capitalización Importa?

El interés puede ser capitalizado (o calculado y añadido a tu saldo) en diferentes frecuencias: anualmente, semestralmente, trimestralmente, mensualmente, semanalmente o, lo más deseado, diariamente. Cuanto más a menudo se capitaliza el interés, más rápido tu dinero empieza a generar intereses sobre los intereses ya ganados. Es como si la bola de nieve no solo rodara cuesta abajo, sino que cada día se le añadiera un poco más de nieve directamente, dándole un impulso constante.

La capitalización diaria significa que cada día, una pequeña cantidad de interés se calcula y se agrega a tu saldo. Al día siguiente, el interés se calcula sobre un saldo ligeramente mayor, y así sucesivamente. Aunque la cantidad diaria pueda parecer insignificante al principio, el efecto acumulativo a lo largo del tiempo es extraordinario. Es la forma más rápida y eficiente de hacer crecer tus ahorros.

El Efecto Bola de Nieve Diario

Piensa en un pequeño copo de nieve que cae en la cima de una montaña. Si solo se le añadiera nieve una vez al año, crecería lentamente. Pero si cada día, o incluso cada hora, se le añadiera un poco más de nieve, su crecimiento sería exponencialmente más rápido. Ese es el efecto bola de nieve del interés compuesto diario. Cada día, tu capital base (incluyendo los intereses ya ganados) crece un poco, y al día siguiente, ese nuevo capital, ligeramente mayor, genera aún más interés.

¿Cuándo se Acredita el Interés?

Es importante distinguir entre cuándo se calcula el interés (capitalización) y cuándo se añade realmente a tu cuenta (acreditación). Algunas cuentas pueden capitalizar diariamente pero acreditar el interés mensualmente o trimestralmente. Solo una vez que el interés es acreditado a tu balance, comenzará a generar interés adicional. Por lo tanto, aunque la capitalización diaria es ideal, asegúrate de entender también la frecuencia de acreditación para tener una imagen completa de cuándo esos intereses se convierten en parte de tu capital base para futuras ganancias.

¿Dónde Puedes Obtener Interés Compuesto Diario?

Esta es la pregunta clave que muchos se hacen. Afortunadamente, varios productos financieros ofrecen este tipo de capitalización, permitiendo que tu dinero trabaje sin descanso.

Cuentas de Ahorro de Alto Rendimiento (HA-HYSA)

Las Cuentas de Ahorro de Alto Rendimiento (High-Yield Savings Accounts) son uno de los lugares más comunes y accesibles para encontrar interés compuesto diario. Estas cuentas, a menudo ofrecidas por bancos en línea o instituciones financieras digitales, suelen tener tasas de interés significativamente más altas que las cuentas de ahorro tradicionales y, crucialmente, capitalizan el interés diariamente. Por ejemplo, algunas instituciones como Ally Bank, mencionadas en la información proporcionada, son conocidas por capitalizar el interés de sus cuentas de ahorro y mercado monetario de forma diaria, dándole una ventaja a tus ahorros sobre otras cuentas que solo capitalizan trimestral o anualmente.

Certificados de Depósito (CDT o CD)

Los Certificados de Depósito (CDs, por sus siglas en inglés, o CDT en algunos países hispanohablantes) son otra excelente opción. Son cuentas de ahorro a plazo fijo donde depositas una suma de dinero por un período determinado (desde unos pocos meses hasta varios años) a una tasa de interés fija. Muchos CD ofrecen capitalización diaria, lo que significa que, aunque el dinero esté bloqueado, tus intereses se están generando sobre una base diaria y se están añadiendo a tu capital, aumentando tus ganancias totales al final del plazo.

Cuentas de Mercado Monetario (MMA)

Las Cuentas de Mercado Monetario (Money Market Accounts) combinan características de las cuentas de ahorro y las cuentas corrientes. Suelen ofrecer tasas de interés más altas que las cuentas de ahorro tradicionales y, a menudo, permiten un número limitado de transacciones mensuales (como cheques o transferencias). Muchas MMA también capitalizan el interés diariamente, lo que las convierte en una opción atractiva para aquellos que buscan un equilibrio entre liquidez y crecimiento de los ahorros.

Cuentas de Inversión y Fondos de Retiro (401k, IRAs)

Aunque no capitalizan el interés de la misma manera explícita que una cuenta de ahorro, las cuentas de inversión y los planes de jubilación como los 401(k) o las IRAs se benefician enormemente del interés compuesto, a menudo de forma diaria o continua a través del crecimiento de las inversiones subyacentes. Las ganancias de tus inversiones (dividendos, apreciación de capital) se reinvierten, lo que significa que el dinero que ya ganaste empieza a generar más ganancias. La frecuencia con la que esto ocurre depende de los tipos específicos de inversiones dentro de tu cartera (acciones, bonos, fondos mutuos, etc.), pero el principio de 'interés sobre interés' o 'retorno sobre retorno' es fundamental para su crecimiento a largo plazo.

Cómo Calcular el Interés Compuesto Diario

Para aquellos amantes de las matemáticas, existe una fórmula específica para calcular el interés compuesto. Entenderla puede darte una idea más clara de cómo se comportará tu dinero.

La Fórmula Mágica

La fórmula general para el interés compuesto es:

A = P (1 + r/n)^(nt)

- A = el monto futuro de la inversión/préstamo, incluyendo el interés.

- P = el capital principal (el monto inicial de dinero).

- r = la tasa de interés anual (en decimal).

- n = el número de veces que el interés se capitaliza por año.

- t = el número de años que el dinero está invertido o prestado.

Para el interés compuesto diario, el valor de 'n' sería 365 (o 366 en años bisiestos). Esto significa que la tasa de interés anual se divide por 365, y se capitaliza ese número de veces al año. Es esta división y multiplicación diaria la que genera ese crecimiento constante.

Calculadoras de Interés Compuesto: Tu Mejor Aliada

Aunque la fórmula es útil para entender el concepto, la forma más fácil y precisa de calcular el interés compuesto diario y comparar diferentes escenarios es utilizando una calculadora de interés compuesto en línea. Estas herramientas te permiten ingresar el capital inicial, la tasa de interés, el número de años y la frecuencia de capitalización (diaria, mensual, anual, etc.).

Con una calculadora, puedes ver rápidamente cómo $1,000 con un 5% de interés capitalizado diariamente se compara con el mismo monto capitalizado anualmente o mensualmente. Esto te permite experimentar con diferentes tasas, montos de depósito y períodos de tiempo para visualizar el potencial de crecimiento de tu dinero y tomar decisiones financieras informadas.

Comparativa: Interés Compuesto Diario vs. Otras Frecuencias

Para ilustrar el poder de la capitalización diaria, veamos un ejemplo hipotético de un depósito inicial de $10,000 con una tasa de interés anual del 5% durante 5 años, comparando diferentes frecuencias de capitalización. Los montos son aproximados para fines ilustrativos.

| Frecuencia de Capitalización | Monto Final Estimado (5 años) | Intereses Ganados |

|---|---|---|

| Anual | $12,763 | $2,763 |

| Semestral | $12,800 | $2,800 |

| Trimestral | $12,820 | $2,820 |

| Mensual | $12,833 | $2,833 |

| Diaria | $12,840 | $2,840 |

Como puedes observar, aunque las diferencias en periodos cortos pueden parecer pequeñas, la capitalización diaria consistentemente produce el mayor rendimiento. A lo largo de décadas y con depósitos adicionales, esta diferencia se magnifica exponencialmente, subrayando por qué buscar la capitalización diaria es una estrategia inteligente para tus ahorros.

El Lado Oscuro: Interés Compuesto en Deudas

Si bien el interés compuesto es tu mejor amigo cuando se trata de ahorros e inversiones, puede convertirse en tu peor enemigo cuando se aplica a tus deudas. En este caso, el interés se calcula no solo sobre el capital original que pediste prestado, sino también sobre cualquier interés no pagado que se haya acumulado.

Préstamos (Estudiantiles, Hipotecas, Personales)

Algunos prestamistas privados, especialmente en el caso de préstamos estudiantiles o personales, pueden aplicar interés compuesto a tu deuda. Esto significa que si no pagas el interés acumulado, este se añade al capital principal y los intereses futuros se calcularán sobre ese monto mayor. En el caso de hipotecas, si no pagas los intereses, estos pueden capitalizarse y aumentar tu saldo principal, haciendo que tu deuda crezca más rápido de lo esperado. Siempre es crucial revisar tu contrato de préstamo para entender cómo se calcula el interés.

Tarjetas de Crédito: Un Enemigo Poderoso

Una de las aplicaciones más comunes y perjudiciales del interés compuesto en las deudas es en las tarjetas de crédito. La mayoría de los emisores de tarjetas de crédito capitalizan los cargos por intereses diariamente. Esto significa que si tienes un saldo pendiente y no lo pagas en su totalidad, cada día se añade un pequeño cargo por interés a tu saldo, y al día siguiente, el interés se calcula sobre ese saldo ligeramente mayor. Esta es una de las principales razones por las que la deuda de tarjetas de crédito puede crecer tan rápidamente y volverse tan difícil de controlar si no se maneja adecuadamente. Evitar cargos más allá de lo que puedes pagar y liquidar tus saldos a tiempo es vital para no caer en la trampa del interés compuesto en tu contra.

Preguntas Frecuentes (FAQ) sobre el Interés Compuesto Diario

¿Es el interés compuesto diario siempre el mejor?

Sí, desde la perspectiva del crecimiento de tus ahorros o inversiones, el interés compuesto diario es siempre el más beneficioso porque maximiza la frecuencia con la que tus intereses ganan más intereses. Cuanto más a menudo se capitaliza, más rápido crece tu dinero.

¿Todas las cuentas de ahorro ofrecen interés compuesto diario?

No, la frecuencia de capitalización varía según el tipo de cuenta y la institución financiera. Muchas cuentas de ahorro tradicionales pueden capitalizar mensualmente o trimestralmente. Las cuentas de ahorro de alto rendimiento y las cuentas de mercado monetario en línea son más propensas a ofrecer capitalización diaria.

¿Cómo puedo saber si mi cuenta capitaliza diariamente?

La mejor manera es revisar el acuerdo de divulgación de tu cuenta, los términos y condiciones, o contactar directamente a tu banco o institución financiera. Busca la sección de interés o rendimiento y la frecuencia de capitalización.

¿El interés compuesto diario aplica a las inversiones?

Sí, aunque no se utilice el término 'capitalización' de la misma manera, el concepto de reinversión de ganancias (dividendos, ganancias de capital) en tus inversiones es fundamentalmente una forma de interés compuesto. Cuando tus ganancias se reinvierten, esas ganancias empiezan a generar más ganancias, beneficiándose del crecimiento continuo, a menudo de forma diaria en los mercados financieros.

¿Qué debo buscar al elegir una cuenta con interés compuesto diario?

Además de la capitalización diaria, busca una tasa de APY competitiva, tarifas bajas o inexistentes, y requisitos de saldo mínimo razonables. Considera también la reputación del banco y la facilidad de acceso a tus fondos.

Capitaliza tu Futuro con el Interés Compuesto Diario

Comprender el interés compuesto y, en particular, el poder de la capitalización diaria, es una de las herramientas más valiosas que puedes tener en tu arsenal financiero. Es la diferencia entre un crecimiento lineal y un crecimiento exponencial de tu patrimonio. Saber dónde encontrar y cómo aprovechar las cuentas que ofrecen este tipo de interés te coloca en una posición ventajosa para alcanzar tus metas financieras.

Ya sea que estés ahorrando para un pago inicial, la jubilación o simplemente construyendo un fondo de emergencia, elegir una cuenta que capitalice tus intereses diariamente puede acelerar significativamente tu progreso. Recuerda siempre leer la letra pequeña y preguntar a tu institución financiera sobre la frecuencia de capitalización y acreditación. Al hacer que tu dinero trabaje incansablemente para ti, día tras día, estarás construyendo un futuro financiero más sólido y próspero.

Si quieres conocer otros artículos parecidos a Interés Compuesto Diario: La Magia de Tus Ahorros puedes visitar la categoría Finanzas.