17/09/2023

En el complejo mundo de las finanzas personales, donde cada préstamo, inversión o tarjeta de crédito viene con sus propias condiciones, tasas y cargos, es fácil sentirse abrumado. Las siglas y porcentajes pueden parecer un laberinto, pero entenderlos es fundamental para proteger tu bolsillo y tomar decisiones inteligentes. Entre las más importantes se encuentran el Costo Financiero Total (CFT) y la Tasa Efectiva Anual (TEA). Estas dos métricas son tus mejores aliadas para comprender el verdadero impacto de un producto financiero en tu economía. Prepárate para desvelar los misterios detrás de estos conceptos y empoderarte con el conocimiento necesario para navegar el universo financiero con confianza.

A menudo, nos enfocamos únicamente en la tasa de interés nominal, pero esto es solo una parte de la historia. Tanto el CFT como la TEA van más allá, revelando una imagen mucho más completa y honesta del costo o rendimiento real. Ignorar estos indicadores es como comprar un producto sin ver el precio final, solo el costo de uno de sus componentes. En este artículo, desglosaremos cada uno, explicaremos sus diferencias cruciales y te mostraremos por qué son indispensables en cualquier análisis financiero que realices.

- ¿Qué es el Costo Financiero Total (CFT) y por qué es crucial?

- ¿Cómo se calcula el CFT y qué elementos lo componen?

- Tasa Efectiva Anual (TEA): El verdadero costo del interés

- La Diferencia Crucial entre TEA y CFT: Una Comparación Esencial

- ¿Por qué son tan importantes el CFT y la TEA para tus finanzas personales?

- Preguntas Frecuentes sobre CFT y TEA

- ¿El CFT siempre será más alto que la TEA?

- ¿Dónde puedo encontrar la información del CFT y la TEA?

- ¿Cómo puedo usar el CFT para elegir la mejor opción de crédito?

- ¿La TEA es importante para las inversiones también?

- ¿Existe alguna forma de reducir el CFT de un préstamo?

- ¿Por qué los bancos usan TNA, TEA y CFT? ¿No es confuso?

¿Qué es el Costo Financiero Total (CFT) y por qué es crucial?

El Costo Financiero Total (CFT) es, sin lugar a dudas, la métrica más importante a considerar al evaluar cualquier producto financiero, ya sea un préstamo, un crédito o una tarjeta. Se trata del porcentaje que engloba absolutamente todos los costos que deberás afrontar, además del capital prestado o invertido. Es la cifra que realmente te indica cuánto te costará un préstamo o, en el caso de una inversión, cuánto te rendirá después de descontar todos los gastos asociados.

Imagina que estás a punto de sacar un préstamo. El banco te informa una tasa de interés atractiva. Sin embargo, lo que muchas veces no se percibe a simple vista son los costos adicionales: gastos de otorgamiento, comisiones por administración de cuenta, seguros obligatorios (como el de vida o el de desempleo), impuestos (como el impuesto a los sellos en Argentina) y cualquier otro cargo que la entidad financiera te cobre por brindarte el servicio. El CFT agrupa todos estos elementos y los expresa como una tasa anual. Es la cifra que permite una comparación transparente y directa entre diferentes ofertas de crédito, incluso si las tasas de interés nominales son distintas.

La importancia del CFT radica en su capacidad para revelar los costos “ocultos” o “adicionales” que a menudo se pasan por alto. Sin él, podrías elegir un préstamo con una tasa de interés nominal baja, solo para descubrir más tarde que las comisiones y otros cargos lo hacen mucho más caro que otra opción con una tasa nominal más alta pero un CFT menor. Es la herramienta definitiva para evitar sorpresas desagradables y asegurar que estás tomando la decisión más económica.

¿Cómo se calcula el CFT y qué elementos lo componen?

Aunque el cálculo exacto del CFT es una tarea que recae principalmente en las entidades financieras, ya que deben incluir todos sus costos operativos y administrativos, es vital para el consumidor entender qué elementos lo componen. El CFT no es una fórmula simple que puedas replicar con una calculadora de bolsillo, porque incorpora la estructura de costos interna de la institución y la capitalización de todos esos gastos a lo largo del tiempo.

Los componentes principales que influyen en el Costo Financiero Total son:

- Tasa de Interés Nominal Anual (TNA): Es la tasa de interés básica del préstamo o inversión, expresada anualmente, sin considerar la capitalización de los intereses.

- Tasa Efectiva Anual (TEA): Como veremos en detalle, esta tasa sí considera la capitalización de los intereses, ofreciendo una visión más real del costo del interés.

- Comisiones: Cargos que el banco cobra por diversos servicios asociados al producto financiero. Pueden ser comisiones por otorgamiento, por administración de cuenta, por mantenimiento, por renovación, etc.

- Gastos: Incluyen gastos administrativos, de evaluación crediticia, de gestoría, de envío de resúmenes, entre otros.

- Seguros: Muchos préstamos, especialmente los de mayor monto o plazo, requieren la contratación de seguros obligatorios, como el seguro de vida o de incendio en hipotecas. El costo de estos seguros se suma al CFT.

- Impuestos: Gravámenes aplicados por el gobierno sobre las transacciones financieras o los intereses, como el impuesto a los sellos o el impuesto al valor agregado (IVA) sobre ciertos servicios.

El CFT se calcula de tal manera que todos estos costos se suman al capital y se prorratean a lo largo de la vida del préstamo, expresándose como una tasa porcentual anual. Esto permite que, al comparar dos productos diferentes, si uno tiene un CFT del 80% y otro del 95%, el primero es inequívocamente más barato en términos de costo total.

Las entidades financieras están obligadas por ley a informar el CFT de manera clara y visible en todas sus publicidades y ofertas. Por lo tanto, tu tarea como consumidor es siempre buscar esta cifra y utilizarla como tu principal criterio de comparación.

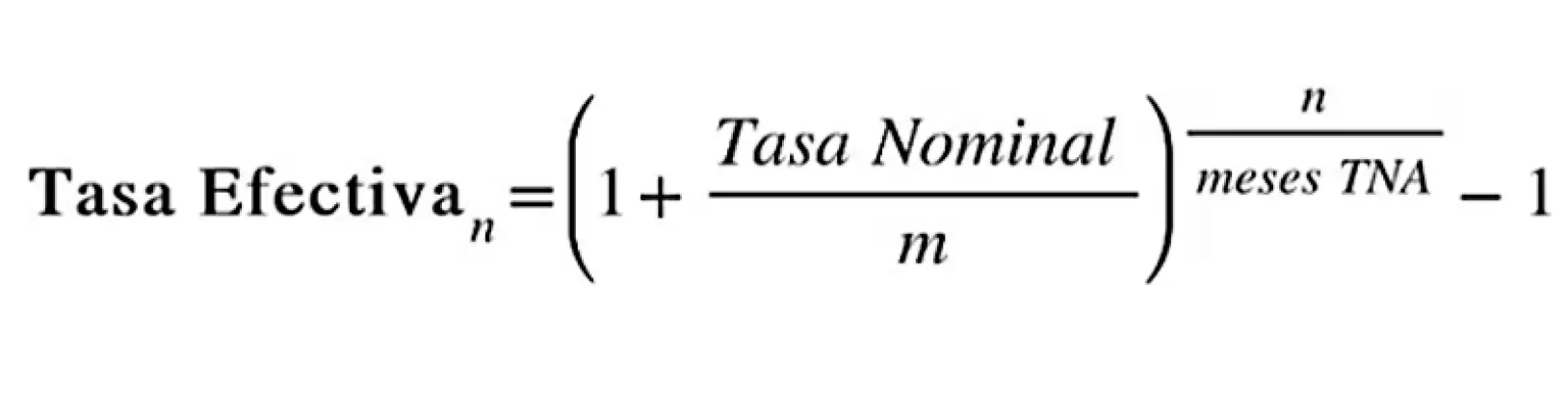

Tasa Efectiva Anual (TEA): El verdadero costo del interés

A diferencia de la Tasa Nominal Anual (TNA), que es una tasa de referencia simple sin considerar la frecuencia de capitalización de los intereses, la Tasa Efectiva Anual (TEA) es una métrica mucho más precisa y reveladora. La TEA tiene en cuenta la capitalización de los intereses, es decir, la frecuencia con la que los intereses generados se suman al capital, generando a su vez más intereses.

Piensa en ello como el efecto de una bola de nieve. Si los intereses se capitalizan mensualmente, significa que cada mes, el interés ganado (o adeudado) se añade al capital principal, y el interés del siguiente mes se calcula sobre esta nueva base más grande. Este efecto compuesto hace que la TEA sea casi siempre más alta que la TNA (a menos que la capitalización sea anual, en cuyo caso serían iguales).

La TEA es la tasa efectivamente pagada o cobrada en una inversión, préstamo u otro producto financiero. Al indicar el costo real en intereses, te permite comparar diferentes productos y tener, por ejemplo, una estimación más precisa de la cantidad de dinero que se devuelve de un préstamo. Es fundamental para entender cuánto crecerá tu deuda o tu inversión a lo largo de un año, considerando el efecto del interés compuesto.

La Diferencia Crucial entre TEA y CFT: Una Comparación Esencial

Aquí es donde la confusión a menudo surge, pero comprender la distinción es clave para tomar decisiones financieras informadas. Si bien ambas tasas son fundamentales para evaluar el costo de un producto financiero, se refieren a aspectos diferentes:

- La TEA (Tasa Efectiva Anual) se enfoca exclusivamente en el costo del dinero prestado, considerando la capitalización de los intereses. Es decir, te dice cuánto te costarán los intereses de un préstamo en un año, teniendo en cuenta cómo se van sumando al capital. No incluye ningún otro gasto o comisión.

- El CFT (Costo Financiero Total) es mucho más amplio. Incluye la TEA (es decir, el costo real del interés) más todas las comisiones, gastos, impuestos y seguros asociados al producto financiero. Es el costo total, absoluto y final que deberás afrontar.

Para ilustrarlo mejor, considera la siguiente tabla comparativa:

| Característica | Tasa Efectiva Anual (TEA) | Costo Financiero Total (CFT) |

|---|---|---|

| Qué mide | Costo real del interés (con capitalización) | Costo total del producto financiero |

| Qué incluye | Solo intereses (con capitalización) | Intereses (TEA), comisiones, gastos, seguros, impuestos |

| Propósito | Comparar el costo puro del dinero o rendimiento de la inversión | Comparar el costo final y absoluto entre productos |

| Siempre es mayor que... | TNA (si la capitalización es más frecuente que anual) | TEA (si existen comisiones, gastos o impuestos adicionales) |

| Para quién es más útil | Para análisis de rentabilidad de inversiones o costo de interés puro | Para el consumidor final, para comparar préstamos y créditos |

En pocas palabras, la TEA te dice cuánto te cuesta el alquiler del dinero, mientras que el CFT te dice cuánto te cuesta el alquiler del dinero más todos los servicios y trámites asociados. Para el consumidor que busca un préstamo, el CFT es la cifra más relevante porque representa el monto final que saldrá de su bolsillo.

¿Por qué son tan importantes el CFT y la TEA para tus finanzas personales?

La importancia de comprender y utilizar el CFT y la TEA no puede subestimarse. Son las herramientas que te empoderan frente a las instituciones financieras y te permiten tomar el control de tus decisiones financieras. Aquí te explicamos por qué son cruciales:

- Comparación Realista: Permiten comparar peras con peras. Sin el CFT, dos préstamos con la misma TNA podrían tener costos finales drásticamente diferentes debido a comisiones y gastos. Con el CFT, la comparación es sencilla y directa.

- Evitar Sorpresas: Al conocer el CFT de antemano, no te encontrarás con cargos inesperados que aumenten el costo de tu préstamo o disminuyan el rendimiento de tu inversión. Te ofrecen una visión completa del panorama.

- Toma de Decisiones Inteligente: Ya sea que estés buscando un préstamo personal, una hipoteca, un crédito para tu negocio o incluso una tarjeta de crédito, el CFT y la TEA te guiarán hacia la opción más conveniente para tu situación económica.

- Negociación: Si bien no puedes negociar el CFT directamente, al entender sus componentes, puedes preguntar sobre comisiones específicas o seguros obligatorios, y buscar alternativas que reduzcan el costo total.

- Planificación Financiera: Conocer el costo real te permite presupuestar de manera más efectiva y planificar tus pagos con mayor precisión, evitando el sobreendeudamiento.

En el caso específico de las tarjetas de crédito, donde existen múltiples comisiones (por emisión, renovación, mantenimiento, adelanto de efectivo, etc.) y tasas de interés variables, el CFT se convierte en el indicador definitivo para saber cuál es la tarjeta más económica en el uso diario. No te dejes llevar solo por el límite de crédito o las promociones; el costo total es lo que realmente importa.

Preguntas Frecuentes sobre CFT y TEA

¿El CFT siempre será más alto que la TEA?

Sí, en la vasta mayoría de los casos, el CFT siempre será igual o más alto que la TEA. Esto se debe a que el CFT incluye la TEA (el costo del interés real) más todas las demás comisiones, gastos, seguros e impuestos asociados al producto financiero. La única situación en la que podrían ser iguales es si no existiera ningún otro costo adicional aparte del interés efectivo, lo cual es muy raro en la práctica.

¿Dónde puedo encontrar la información del CFT y la TEA?

Las entidades financieras están obligadas por ley a informar de manera clara y visible el CFT y la TEA en todas sus ofertas de productos, contratos, resúmenes de cuenta y publicidad. Busca esta información en los folletos, sitios web, simuladores de crédito y, por supuesto, en el contrato final antes de firmar.

¿Cómo puedo usar el CFT para elegir la mejor opción de crédito?

Simplemente compara los CFT de diferentes ofertas. La opción con el CFT más bajo será la más económica en términos de costo total. No te quedes solo con la TNA (Tasa Nominal Anual), ya que esta no refleja el costo real. Siempre pide o busca el CFT.

¿La TEA es importante para las inversiones también?

Absolutamente. Para las inversiones, la TEA te indica el rendimiento real que obtendrás, ya que considera cómo se capitalizan los intereses o ganancias a lo largo del año. Una inversión con una TEA del 5% te rendirá más que una con una TNA del 5% si la capitalización es, por ejemplo, mensual o trimestral.

¿Existe alguna forma de reducir el CFT de un préstamo?

Directamente no puedes reducir el CFT que te ofrece una institución, ya que es una tasa calculada por ellos. Sin embargo, puedes tomar acciones para elegir un producto con un CFT más bajo: 1) Compara ofertas de diferentes bancos y financieras. 2) Pregunta si puedes prescindir de algún seguro o servicio adicional si no es obligatorio. 3) Negocia condiciones como la eliminación de comisiones de mantenimiento si eres un cliente preferencial. 4) Mejora tu perfil crediticio para acceder a mejores tasas y, por ende, a un CFT más bajo.

¿Por qué los bancos usan TNA, TEA y CFT? ¿No es confuso?

Si bien puede parecer confuso, cada tasa tiene un propósito. La TNA es una base simple para calcular intereses. La TEA ajusta esa base por la capitalización, dando el costo real del interés. El CFT es la medida más completa, incluyendo todos los costos. Las regulaciones financieras exigen la divulgación de estas tasas para fomentar la transparencia y permitir que los consumidores tomen decisiones informadas.

Comprender estos conceptos es un paso fundamental hacia una gestión financiera personal más sólida. No te conformes con la primera oferta; investiga, compara y utiliza el CFT y la TEA para asegurarte de que cada decisión financiera que tomes sea la más beneficiosa para tu futuro económico.

Si quieres conocer otros artículos parecidos a CFT y TEA: Desentrañando el Costo Real de tus Finanzas puedes visitar la categoría Finanzas.