03/09/2022

En el dinámico mundo empresarial, comprender cómo cada unidad adicional de producto o servicio impacta tus finanzas es fundamental. Dos conceptos económicos, el costo marginal y el ingreso marginal, emergen como herramientas invaluables para lograr este entendimiento. Analizar estas métricas permite a las empresas, desde un pequeño bar hasta una gran cadena de restaurantes o cualquier otro tipo de negocio, determinar si producir y vender unidades adicionales contribuirá positivamente a su rentabilidad general. Si el ingreso adicional supera el costo adicional, la expansión es una decisión acertada. Por el contrario, si el costo excede el ingreso, es una señal clara para reevaluar estrategias de precios, estructuras de costos o procesos de producción. Este artículo te guiará a través de la esencia, el cálculo y la interpretación de estas poderosas herramientas económicas, equipándote para tomar decisiones informadas que impulsen el crecimiento y la sostenibilidad de tu empresa.

La capacidad de calcular e interpretar el costo marginal y el ingreso marginal proporciona una visión profunda de la dinámica de costos e ingresos de un negocio. Al monitorear y analizar continuamente estas cifras, las empresas pueden optimizar sus operaciones y tomar decisiones que conduzcan a una mayor rentabilidad y un crecimiento sostenible a largo plazo. En las siguientes secciones, desglosaremos cada concepto, explicaremos sus fórmulas, su relación entre sí y cómo pueden aplicarse estratégicamente para la maximización de beneficios.

- Conceptos Fundamentales de Costo e Ingreso Marginal

- Cómo se Calcula el Ingreso Marginal y el Costo Marginal

- Interpretando el Costo Marginal y el Ingreso Marginal

- La Relación entre el Costo Marginal y el Ingreso Marginal

- Estrategias para Maximizar Ganancias a través del Costo e Ingreso Marginal

- Ingreso Marginal y Otras Métricas Económicas

- Tabla Comparativa: Costo Marginal vs. Ingreso Marginal

- Preguntas Frecuentes (FAQs) sobre Costo e Ingreso Marginal

- ¿Qué son el ingreso marginal y el costo marginal?

- ¿Cómo se calcula el ingreso marginal y el coste marginal?

- ¿Cuál es la fórmula para calcular el ingreso marginal?

- ¿Por qué es importante entender el costo marginal y el ingreso marginal?

- ¿Qué sucede si el costo marginal es mayor que el ingreso marginal (CM > IM)?

- ¿Qué sucede si el ingreso marginal es mayor que el costo marginal (IM > CM)?

- ¿Cuál es el punto óptimo de producción en relación con el costo e ingreso marginal?

Conceptos Fundamentales de Costo e Ingreso Marginal

Para maximizar las ganancias en cualquier negocio, es crucial comprender el concepto de costo marginal e ingreso marginal. El costo marginal se refiere al costo adicional incurrido al producir una unidad más de un producto o servicio. Este cálculo tiene en cuenta los gastos adicionales como materias primas, mano de obra y servicios públicos directamente atribuidos a esa unidad extra. Por otro lado, el ingreso marginal representa el ingreso adicional generado por la venta de una unidad más de un producto o servicio. Considera el aumento en las ventas y el correspondiente incremento en los ingresos totales.

Al analizar el costo marginal y el ingreso marginal, las empresas pueden tomar decisiones informadas sobre precios, niveles de producción y asignación de recursos. Cuando el costo marginal de producir una unidad adicional es menor que el ingreso marginal generado por su venta, el negocio se encuentra en una posición favorable. Esto significa que la unidad adicional contribuye más a la ganancia general que el costo incurrido para producirla. En tales casos, es beneficioso para el negocio aumentar la producción y las ventas para maximizar las ganancias.

Por el contrario, si el costo marginal excede el ingreso marginal, la producción de unidades adicionales resultaría en una disminución de las ganancias o incluso en pérdidas. Esto indica que el costo de producir una unidad más supera el ingreso que genera. En tales situaciones, las empresas deben evaluar su estrategia de precios, estructura de costos y procesos de producción para identificar áreas donde se puedan reducir los costos o aumentar los ingresos. Comprender estos conceptos básicos es el primer paso para una gestión financiera inteligente.

Cómo se Calcula el Ingreso Marginal y el Costo Marginal

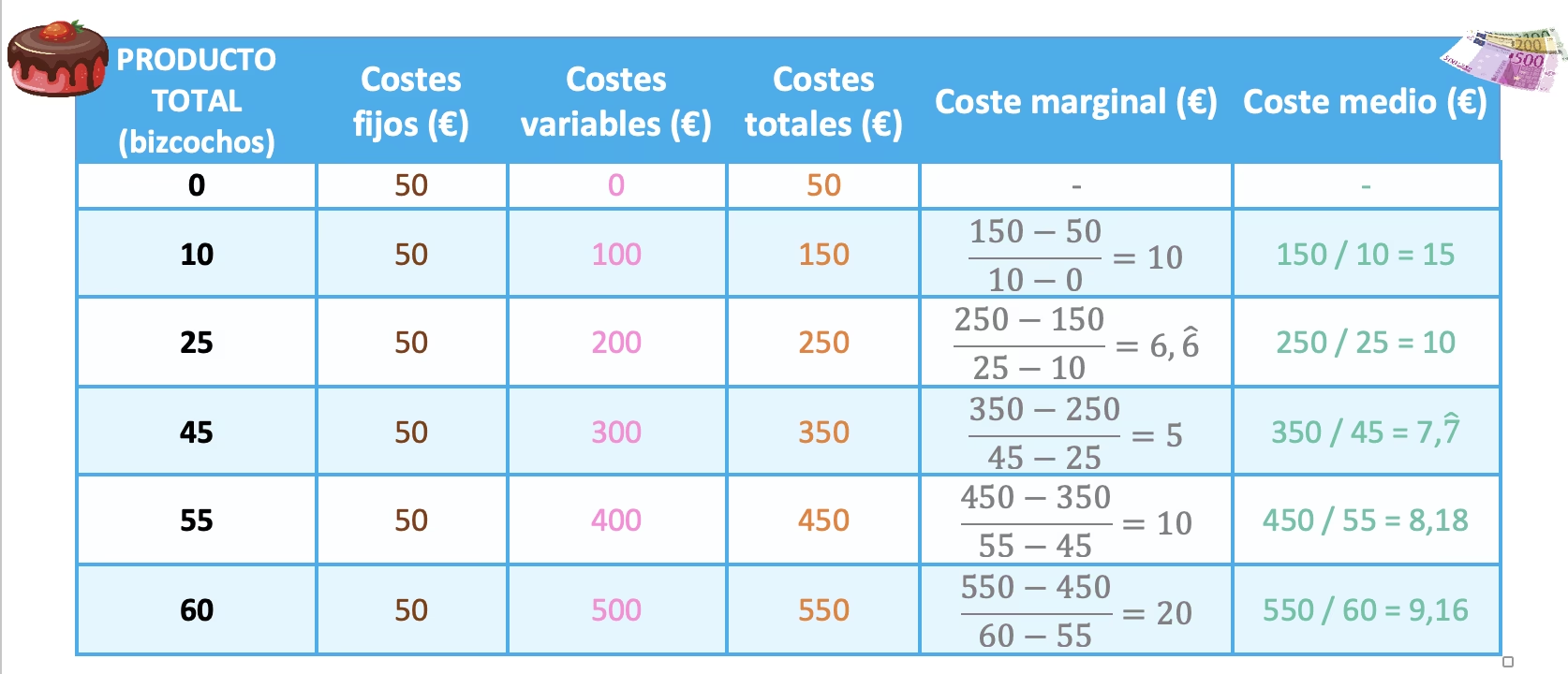

Calcular el costo marginal y el ingreso marginal es un aspecto fundamental del análisis financiero para las empresas. Implica comprender la relación entre las unidades adicionales producidas o vendidas y los costos e ingresos correspondientes generados. Estos cálculos proporcionan información valiosa sobre la dinámica de costos e ingresos del negocio.

Para calcular el costo marginal, las empresas necesitan determinar el cambio en el costo total y dividirlo por el cambio en la cantidad producida. Esto proporciona una visión de los gastos adicionales incurridos al producir una unidad más de un producto o servicio. Al calcular con precisión el costo marginal, las empresas pueden evaluar el impacto de aumentar la producción en su estructura de costos general y su rentabilidad.

La fórmula para el costo marginal es:

Costo Marginal = (Cambio en el Costo Total) / (Cambio en la Cantidad Producida)

De manera similar, para calcular el ingreso marginal, se divide el cambio en el ingreso total por el cambio en la cantidad vendida. Esto ayuda a las empresas a comprender el ingreso adicional generado por la venta de una unidad más de un producto o servicio. Al conocer el ingreso marginal, las empresas pueden evaluar el aumento potencial de las ganancias al vender unidades adicionales.

La fórmula para el ingreso marginal es:

Ingreso Marginal = (Cambio en el Ingreso Total) / (Cambio en la Cantidad Vendida)

Una vez que se han calculado el costo marginal y el ingreso marginal, las empresas pueden comparar las dos cifras para determinar la rentabilidad de producir o vender unidades adicionales. Si el costo marginal es menor que el ingreso marginal, indica que la unidad adicional contribuirá positivamente a la ganancia general. En este caso, las empresas deberían considerar aumentar la producción y las ventas para maximizar sus ganancias.

Por el contrario, si el costo marginal excede el ingreso marginal, sugiere que la producción de unidades adicionales puede resultar en una disminución de las ganancias o incluso en pérdidas. Las empresas deben evaluar cuidadosamente su estrategia de precios, estructura de costos y procesos de producción para identificar áreas donde se puedan reducir los costos o aumentar los ingresos. Al hacerlo, las empresas pueden ajustar sus operaciones para mantener la rentabilidad.

El cálculo del costo marginal y el ingreso marginal no solo es importante para la toma de decisiones a corto plazo, sino también para la planificación y estrategia a largo plazo. Al monitorear y analizar continuamente estos costos, las empresas pueden identificar tendencias y patrones en la dinámica de sus costos e ingresos. Esto les permite tomar decisiones informadas sobre precios, niveles de producción y asignación de recursos, lo que lleva a una mayor rentabilidad y un crecimiento sostenible.

Interpretando el Costo Marginal y el Ingreso Marginal

La interpretación del concepto de costo marginal e ingreso marginal es tan crucial como su cálculo. Es lo que permite a las empresas transformar datos brutos en decisiones estratégicas sobre precios, niveles de producción y asignación de recursos. Al comprender la relación entre estos dos factores, las empresas pueden maximizar sus ganancias y asegurar el éxito a largo plazo.

Cuando se analizan el costo marginal y el ingreso marginal, es importante considerar los cambios en el costo y el ingreso asociados con la producción o venta de una unidad adicional. Si el ingreso marginal es superior al costo marginal, indica que la unidad adicional contribuirá positivamente a la ganancia general. Esto significa que el ingreso generado por la venta de la unidad extra excede el costo incurrido para producirla. En esta situación, las empresas deben continuar produciendo y vendiendo unidades adicionales, ya que contribuyen a una mayor rentabilidad.

Por otro lado, si el costo marginal excede el ingreso marginal, sugiere que la producción o venta de unidades adicionales puede resultar en una disminución de las ganancias o incluso en pérdidas. Esto significa que el costo de producir una unidad más supera el ingreso que genera. En tales casos, las empresas deben evaluar cuidadosamente su estrategia de precios, estructura de costos y procesos de producción para identificar áreas donde se puedan reducir los costos o aumentar los ingresos. Al hacerlo, pueden ajustar sus operaciones para mantener la rentabilidad.

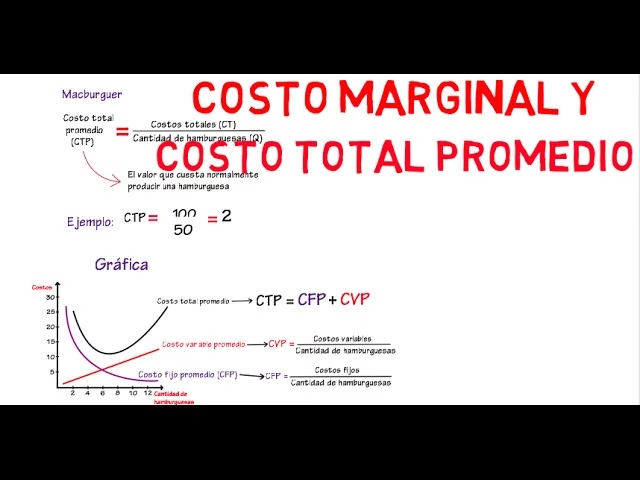

La interpretación del costo marginal y el ingreso marginal va más allá de simplemente comparar las dos cifras. También implica analizar las tendencias y patrones en la dinámica de costos e ingresos. Por ejemplo, un costo marginal decreciente indica economías de escala, donde el costo por unidad disminuye a medida que aumenta la producción. Esto sugiere que el negocio puede lograr eficiencias de costos al producir volúmenes más altos. Por otro lado, un costo marginal creciente significa diseconomías de escala, donde el costo por unidad aumenta con el aumento de la producción. Esto puede indicar ineficiencias en el proceso de producción o limitaciones de recursos que deben abordarse.

Al interpretar el costo marginal y el ingreso marginal, las empresas pueden obtener información valiosa sobre su estructura de costos, estrategia de precios y asignación de recursos. Este conocimiento les permite tomar decisiones informadas que contribuyen a una mayor rentabilidad y un crecimiento sostenible. Al monitorear y analizar continuamente estos factores, las empresas pueden optimizar sus operaciones y mantenerse competitivas en el mercado.

La Relación entre el Costo Marginal y el Ingreso Marginal

La relación entre el costo marginal y el ingreso marginal es un determinante crucial de la rentabilidad y el éxito de una empresa. Comprender esta relación y tomar decisiones informadas basadas en ella es esencial para cualquier tipo de negocio.

Cuando se analiza la relación entre el costo marginal y el ingreso marginal, es importante considerar el impacto en la rentabilidad. Si el ingreso marginal es menor que el costo marginal, indica que producir o vender unidades adicionales contribuirá positivamente a la ganancia general. Esto significa que el ingreso generado por la venta de la unidad extra excede el costo incurrido para producirla. En tales casos, las empresas deben continuar produciendo y vendiendo unidades adicionales, ya que contribuyen a una mayor rentabilidad.

Por el contrario, si el costo marginal excede el ingreso marginal, sugiere que producir o vender unidades adicionales puede resultar en una disminución de las ganancias o incluso en pérdidas. Esto significa que el costo de producir una unidad más supera el ingreso que genera. En estas situaciones, las empresas deben evaluar cuidadosamente su estrategia de precios, estructura de costos y procesos de producción para identificar áreas donde se puedan reducir los costos o aumentar los ingresos. Al hacerlo, pueden ajustar sus operaciones para mantener la rentabilidad.

La relación entre el costo marginal y el ingreso marginal también proporciona información sobre la eficiencia de los procesos de producción. Un costo marginal decreciente indica economías de escala, donde el costo por unidad disminuye a medida que aumenta la producción. Esto sugiere que el negocio puede lograr eficiencias de costos al producir volúmenes más altos. Por otro lado, un costo marginal creciente significa diseconomías de escala, donde el costo por unidad aumenta con el aumento de la producción. Esto puede indicar ineficiencias en el proceso de producción o limitaciones de recursos que deben abordarse. Al identificar estas tendencias y patrones, las empresas pueden optimizar sus operaciones y mejorar la rentabilidad.

Para maximizar las ganancias a través de la relación entre el costo marginal y el ingreso marginal, las empresas pueden adoptar varias estrategias. Estas incluyen optimizar los niveles de producción, identificar oportunidades de ahorro de costos, fijar el precio de los productos en función del costo marginal y realizar investigaciones de mercado periódicas para comprender la demanda del consumidor. Al monitorear y analizar continuamente la relación entre el costo marginal y el ingreso marginal, las empresas pueden tomar decisiones informadas que conducen a una mayor rentabilidad y un crecimiento sostenible.

Estrategias para Maximizar Ganancias a través del Costo e Ingreso Marginal

La maximización de beneficios en cualquier industria requiere una cuidadosa consideración de la relación entre el costo marginal y el ingreso marginal. Al implementar estrategias efectivas, las empresas pueden optimizar sus operaciones y lograr una mayor rentabilidad. Aquí hay algunas estrategias que las empresas pueden emplear para maximizar las ganancias a través del costo marginal y el ingreso marginal:

- Ingeniería de Menús o Portafolio de Productos: Una estrategia para maximizar las ganancias es analizar la rentabilidad de cada producto o servicio. Al categorizar los artículos como de alto margen o bajo margen, las empresas pueden centrarse en promocionar y vender artículos que generen mayores ingresos en comparación con su costo de producción. Esto puede implicar ajustar precios, tamaños de porción o incluso eliminar elementos de baja rentabilidad. Al diseñar estratégicamente el menú o portafolio, las empresas pueden aumentar su margen de beneficio general.

- Reducción de Costos: Otra estrategia es identificar áreas donde los costos se pueden reducir sin comprometer la calidad. Esto puede implicar negociar mejores ofertas con los proveedores, optimizar la gestión de inventario para reducir el desperdicio o implementar medidas de ahorro de energía para reducir los costos de servicios públicos. Al revisar y analizar regularmente los costos, las empresas pueden identificar oportunidades para la reducción de costos y aumentar su margen de beneficio.

- Venta Adicional (Upselling) y Venta Cruzada (Cross-selling): Capacitar al personal para realizar ventas adicionales y ventas cruzadas puede tener un impacto significativo en los ingresos. Al alentar a los empleados a sugerir artículos de mayor precio o complementos adicionales a los clientes, las empresas pueden aumentar el valor promedio de la transacción. Esto se puede lograr mediante una capacitación efectiva del personal, técnicas de venta sugerente y la creación de promociones o paquetes atractivos. Al aumentar el ingreso promedio por cliente, las empresas pueden aumentar su beneficio general.

- Segmentación de Clientes: Comprender los diferentes segmentos de clientes puede ayudar a las empresas a adaptar sus ofertas y estrategias de precios. Al identificar a los clientes de alto valor que están dispuestos a pagar más por productos o servicios premium, las empresas pueden crear campañas de marketing y estructuras de precios dirigidas para maximizar los ingresos. De manera similar, ofrecer opciones de valor para clientes sensibles al precio puede atraer una base de clientes más grande y aumentar el volumen total de ventas.

- Programación Eficiente del Personal: La programación adecuada del personal es crucial para optimizar los costos laborales. Al analizar los datos históricos de ventas y los patrones de tráfico de clientes, las empresas pueden programar al personal en consecuencia para evitar la sobrecarga durante los períodos lentos y la falta de personal durante las horas pico. Esto asegura que los costos laborales estén alineados con los ingresos, maximizando la rentabilidad.

- Investigación de Mercado Regular: Realizar investigaciones de mercado periódicas ayuda a las empresas a mantenerse informadas sobre las preferencias de los clientes, las tendencias de la industria y las ofertas de la competencia. Al comprender las demandas y expectativas de los clientes, las empresas pueden ajustar sus estrategias de precios y ofertas de productos para mantenerse competitivas y atraer a más clientes. La investigación de mercado también puede ayudar a identificar nuevas fuentes de ingresos o nichos de mercado para explorar.

- Adopción de Tecnología: La implementación de soluciones tecnológicas, como sistemas de punto de venta, software de gestión de inventario y herramientas de gestión de relaciones con los clientes, puede agilizar las operaciones y mejorar la eficiencia. Estos sistemas proporcionan datos e información valiosos que se pueden utilizar para tomar decisiones informadas sobre precios, gestión de inventario y participación del cliente. Al aprovechar la tecnología, las empresas pueden optimizar los procesos y aumentar la rentabilidad.

La implementación de estrategias para maximizar las ganancias a través del costo marginal y el ingreso marginal es esencial para el éxito de cualquier negocio. Al analizar la rentabilidad, reducir los costos, aumentar las ventas, segmentar a los clientes, programar eficientemente al personal, realizar investigaciones de mercado y adoptar tecnología, las empresas pueden optimizar sus operaciones y lograr una mayor rentabilidad. Es importante que las empresas evalúen y ajusten continuamente sus estrategias para mantenerse competitivas y asegurar el éxito a largo plazo en un mercado dinámico.

Ingreso Marginal y Otras Métricas Económicas

El ingreso marginal no existe en el vacío; se relaciona con varias otras métricas económicas clave que ayudan a pintar una imagen completa de la salud financiera de una empresa y su estrategia de precios. La teoría económica asume que las empresas perfectamente competitivas continuarán produciendo para aumentar las ganancias hasta que el ingreso marginal sea igual al costo marginal. A continuación, se presenta la relación entre el ingreso marginal y otras métricas económicas importantes:

1. Ingreso Marginal vs. Ingreso Promedio

El ingreso marginal es el ingreso neto que una empresa obtiene al vender una unidad adicional de su producto. Es el ingreso adicional de vender una unidad más. Por otro lado, el ingreso promedio se refiere al ingreso obtenido por unidad de producción. Para obtener el ingreso promedio, se divide el ingreso total obtenido por el número de unidades vendidas.

En un mercado de competencia perfecta, el precio de una empresa competitiva es igual a su ingreso marginal y su ingreso promedio porque el precio permanece constante en diferentes niveles de producción. Sin embargo, para un monopolio, el ingreso marginal disminuye con cada unidad adicional vendida, y siempre es igual o menor que su ingreso promedio. La razón es que el precio cambia con el cambio en la cantidad vendida; para vender más, un monopolio debe bajar su precio para todas las unidades, no solo para la última.

2. Ingreso Marginal vs. Ingreso Total

Como se mencionó anteriormente, el ingreso marginal es el incremento de ingresos por vender una unidad adicional de un producto. En contraste, el ingreso total se refiere a la cantidad total de ventas de productos, independientemente de la fuente de ingresos: ventas directas, inversiones, marketing o éxito del cliente. Para calcular el ingreso total, se multiplica el número de bienes o la cantidad de servicios vendidos por sus precios.

El ingreso marginal se relaciona directamente con el ingreso total porque mide el aumento del ingreso total al vender una unidad de producto adicional. Mientras el ingreso marginal sea positivo, el ingreso total seguirá aumentando. Una vez que el ingreso marginal se vuelve negativo (lo que ocurre cuando el precio debe bajarse drásticamente para vender unidades adicionales, afectando el ingreso de las unidades anteriores), el ingreso total comenzará a disminuir.

3. Ingreso Marginal vs. Costo Marginal

El ingreso marginal se refiere al dinero que una empresa obtiene de cada venta adicional, mientras que el costo marginal es la cantidad que le cuesta a la empresa producir unidades adicionales. Cuando el ingreso marginal es mayor que el costo marginal de una empresa, entonces está obteniendo ganancias por esa unidad adicional. Este es un escenario deseable que indica que la producción adicional aumentará las ganancias generales.

Cuando los costos marginales son iguales al ingreso marginal (MC = MR), la empresa alcanza la maximización de beneficios. Más allá de este punto, la empresa no puede obtener más ganancias, ya que cualquier costo de producción adicional sería mayor que el ingreso que generaría. Este punto de equilibrio es crucial para determinar el nivel óptimo de producción.

4. Curva de Ingreso Marginal vs. Curva de Demanda

La curva de ingreso marginal suele estar por debajo de la curva de demanda. Esto se debe a que, para la mayoría de las empresas (especialmente aquellas con cierto poder de mercado), para vender una unidad adicional, a menudo deben bajar el precio no solo de esa unidad, sino de todas las unidades anteriores. Esto hace que el ingreso adicional de la venta de la última unidad sea menor que su precio.

La relación entre la curva de ingreso marginal y la curva de demanda está ligada a la elasticidad precio de la demanda, que es la capacidad de respuesta de la cantidad demandada a un cambio de precio. Para una curva de demanda lineal, la curva de ingreso marginal tiene el doble de pendiente que la curva de demanda y comienza en el mismo punto del eje Y. Cuando la demanda es elástica (los consumidores responden fuertemente a los cambios de precios), el ingreso marginal es positivo. Cuando la demanda es inelástica (los consumidores no responden mucho a los cambios de precios), el ingreso marginal es negativo.

Tabla Comparativa: Costo Marginal vs. Ingreso Marginal

Para solidificar la comprensión de estos dos conceptos cruciales, presentamos una tabla comparativa que resume sus características principales y su impacto en la toma de decisiones empresariales.

| Característica | Costo Marginal (CM) | Ingreso Marginal (IM) |

|---|---|---|

| Definición | Costo adicional de producir una unidad más. | Ingreso adicional de vender una unidad más. |

| Fórmula | Cambio en Costo Total / Cambio en Cantidad | Cambio en Ingreso Total / Cambio en Cantidad |

| Propósito | Evaluar la viabilidad de aumentar la producción. | Evaluar la viabilidad de aumentar las ventas. |

| Impacto en Ganancias si... | CM < IM: Aumenta la ganancia. | IM > CM: Aumenta la ganancia. |

| CM > IM: Disminuye la ganancia o causa pérdida. | IM < CM: Disminuye la ganancia o causa pérdida. | |

| Punto Óptimo | Cuando CM = IM (para la maximización de beneficios). | Cuando IM = CM (para la maximización de beneficios). |

| Relación con Escala | Puede mostrar economías de escala (CM decreciente) o diseconomías de escala (CM creciente). | No directamente relacionado con las economías de escala de la misma manera que el CM, pero sí con la elasticidad de la demanda. |

| Decisión Clave | ¿Debemos producir más? | ¿Debemos vender más? |

Preguntas Frecuentes (FAQs) sobre Costo e Ingreso Marginal

Aquí respondemos algunas de las preguntas más comunes sobre el costo marginal y el ingreso marginal para proporcionar una comprensión aún más clara de estos conceptos vitales.

¿Qué son el ingreso marginal y el costo marginal?

El costo marginal mide el costo adicional incurrido al producir una unidad más de un bien o servicio. Por ejemplo, si producir 100 camisetas cuesta $1000 y producir 101 camisetas cuesta $1008, el costo marginal de la 101ª camiseta es de $8. El ingreso marginal, por otro lado, mide los ingresos adicionales obtenidos al vender una unidad más de un bien o servicio. Si vender 100 camisetas genera $1500 y vender 101 camisetas genera $1512, el ingreso marginal de la 101ª camiseta es de $12.

¿Cómo se calcula el ingreso marginal y el coste marginal?

El costo marginal se calcula dividiendo el cambio en el costo total por el cambio en la cantidad producida. La fórmula es: CM = ΔCosto Total / ΔCantidad. El ingreso marginal se calcula dividiendo el cambio en el ingreso total por el cambio en la cantidad vendida. La fórmula es: IM = ΔIngreso Total / ΔCantidad. En ambos casos, el "cambio en la cantidad" suele ser de una unidad para evaluar el margen.

¿Cuál es la fórmula para calcular el ingreso marginal?

La fórmula para calcular el ingreso marginal es: Ingreso Marginal = (Ingreso Total de la nueva cantidad - Ingreso Total de la cantidad anterior) / (Nueva cantidad - Cantidad anterior). Simplificado, si el cambio en la cantidad es solo una unidad, es simplemente el ingreso adicional generado por esa unidad.

¿Por qué es importante entender el costo marginal y el ingreso marginal?

Es importante porque permite a las empresas tomar decisiones óptimas sobre los niveles de producción y precios. Al comparar estas dos métricas, un negocio puede determinar si cada unidad adicional vendida o producida agrega valor (ganancia) o resta valor (pérdida) a la empresa, lo que lleva a la maximización de beneficios.

¿Qué sucede si el costo marginal es mayor que el ingreso marginal (CM > IM)?

Si el costo marginal es mayor que el ingreso marginal, significa que producir o vender una unidad adicional le cuesta más a la empresa de lo que genera en ingresos. En esta situación, la empresa está perdiendo dinero con cada unidad adicional y debería considerar reducir la producción o revisar su estrategia de precios para evitar pérdidas.

¿Qué sucede si el ingreso marginal es mayor que el costo marginal (IM > CM)?

Cuando el ingreso marginal es mayor que el costo marginal, significa que cada unidad adicional vendida genera más ingresos de lo que cuesta producirla. Este es un escenario deseable que indica que la empresa debe continuar aumentando la producción y las ventas, ya que cada unidad adicional contribuye positivamente a la ganancia total.

¿Cuál es el punto óptimo de producción en relación con el costo e ingreso marginal?

El punto óptimo de producción para la maximización de beneficios se alcanza cuando el ingreso marginal es igual al costo marginal (IM = CM). En este punto, la empresa ha producido todas las unidades que contribuyen positivamente a las ganancias, y producir una unidad más resultaría en que el costo supere el ingreso, disminuyendo las ganancias totales.

Si quieres conocer otros artículos parecidos a Ingreso y Costo Marginal: Claves para el Éxito puedes visitar la categoría Cálculos.