26/08/2025

En el dinámico mundo de las finanzas, donde cada decisión puede marcar la diferencia entre el éxito y el estancamiento, comprender conceptos fundamentales es crucial. Uno de estos pilares es la tasa de descuento, una herramienta indispensable que permite a inversores y empresas evaluar proyectos, valorar activos y tomar decisiones informadas con una visión clara del futuro financiero. Si alguna vez te has preguntado cómo se cuantifica el valor del dinero en el tiempo o cómo se compara una inversión hoy con sus rendimientos futuros, has llegado al lugar correcto. Este artículo desglosará todo lo que necesitas saber sobre la tasa de descuento, su cálculo y su impacto.

- ¿Qué es la Tasa de Descuento?

- La Importancia Vital de la Tasa de Descuento

- ¿Cómo se Determina la Tasa de Descuento?

- Aplicación: Calculando el Valor Presente Usando la Tasa de Descuento

- Tasa de Descuento, Tasa de Oportunidad y Tasa de Corte: Diferencias y Relaciones

- Factores que Influyen en la Tasa de Descuento

- Tabla Comparativa de Métodos de Determinación de la Tasa de Descuento

- Preguntas Frecuentes (FAQ) sobre la Tasa de Descuento

- ¿Por qué el dinero hoy vale más que el dinero en el futuro?

- ¿Es la tasa de descuento siempre la misma para todos los proyectos de una empresa?

- ¿Cómo se ajusta la tasa de descuento por la inflación?

- ¿Qué pasa si la tasa de descuento es demasiado alta o demasiado baja?

- ¿Cuál es la diferencia entre la tasa de descuento y la tasa de interés?

- Conclusión

¿Qué es la Tasa de Descuento?

La tasa de descuento, también conocida como tasa de actualización o tasa de interés requerida, es mucho más que un simple número; es el pulso que conecta el valor futuro del dinero con su valor presente. En esencia, representa la tasa de rendimiento mínima que un inversor o una empresa esperarían obtener de un proyecto o inversión, considerando el riesgo asociado y el costo de oportunidad del capital. Imagina que tienes la opción de recibir $100 hoy o $100 en un año. Intuitivamente, preferirías los $100 hoy, porque podrías invertirlos y generar un rendimiento. La tasa de descuento cuantifica precisamente esa preferencia temporal y el costo de no tener el dinero hoy.

Esta tasa se utiliza para traer flujos de efectivo futuros a su valor actual, permitiendo una comparación equitativa entre inversiones que generan ingresos en diferentes momentos. Refleja no solo el valor temporal del dinero, sino también el riesgo inherente a una inversión. Un proyecto más riesgoso exigirá una tasa de descuento más alta para compensar la mayor incertidumbre, mientras que uno de bajo riesgo podría justificarse con una tasa más baja.

La Importancia Vital de la Tasa de Descuento

El cálculo y la comprensión de la tasa de descuento son fundamentales por múltiples razones, que abarcan desde la toma de decisiones estratégicas hasta la gestión de riesgos en cualquier entidad económica.

Valoración de Proyectos y Decisiones de Inversión

Uno de los usos más directos y críticos de la tasa de descuento es en la valoración de proyectos de inversión. Al aplicar esta tasa a los flujos de efectivo futuros esperados de un proyecto, se obtiene su Valor Presente Neto (VPN). Si el VPN es positivo, el proyecto es potencialmente viable y agrega valor a la empresa; si es negativo, destruye valor. Esta evaluación crítica permite a las empresas priorizar y seleccionar aquellos proyectos que prometen los mayores rendimientos ajustados al riesgo, maximizando así la creación de riqueza para los accionistas.

Toma de Decisiones Informadas

La tasa de descuento actúa como un umbral de rentabilidad. Al reflejar el costo de oportunidad del dinero y el riesgo, asegura que los flujos de efectivo futuros sean evaluados en función de la tasa de rendimiento mínima aceptable. Esto proporciona una base sólida y objetiva para la toma de decisiones, evitando que se invierta en proyectos que, aunque parezcan rentables en el futuro, no cumplen con las expectativas mínimas de rendimiento ajustadas al riesgo en el presente.

Evaluación de Empresas y Análisis de Inversiones

En el ámbito de la valoración de empresas, la tasa de descuento es esencial para determinar el valor presente de los flujos de efectivo futuros esperados de una compañía. Ya sea para fusiones, adquisiciones o simplemente para entender el valor intrínseco de una empresa, esta tasa es la piedra angular. De manera similar, en el análisis de inversiones en activos financieros como acciones o bonos, el cálculo de la tasa de descuento facilita decisiones sobre la compra o venta al considerar el valor presente de los flujos de efectivo esperados (dividendos, intereses).

Optimización de Recursos Financieros

El capital es un recurso limitado y valioso. Calcular la tasa de descuento permite optimizar su uso al evaluar la eficiencia de las inversiones y proyectos. Al comparar diferentes alternativas, las empresas pueden asignar su capital a las oportunidades que prometen el mayor valor presente neto ajustado al riesgo, asegurando que cada dólar invertido genere el máximo retorno posible.

Gestión del Riesgo

La tasa de descuento es un mecanismo eficaz para incorporar la percepción de riesgo en los cálculos financieros. Proyectos o inversiones con mayores niveles de riesgo (mayor volatilidad, mayor incertidumbre en los flujos de efectivo) requerirán tasas de descuento más altas para reflejar adecuadamente la incertidumbre asociada. Esto garantiza que el inversor sea compensado por asumir un riesgo adicional, haciendo de la tasa de descuento una herramienta fundamental en la gestión de riesgos financieros.

Evaluación de Alternativas y Estrategias de Financiamiento

En situaciones donde existen varias opciones de inversión o estrategias de financiamiento (por ejemplo, deuda vs. capital propio), la tasa de descuento proporciona un criterio uniforme para la comparación. Facilita la selección de la alternativa más rentable y alineada con los objetivos financieros de la empresa, considerando el costo del capital de cada fuente de financiamiento.

¿Cómo se Determina la Tasa de Descuento?

Es fundamental aclarar que no existe una única "fórmula" matemática que derive la tasa de descuento directamente de un conjunto de variables. En cambio, la tasa de descuento es una estimación que se basa en modelos financieros, las condiciones del mercado, el perfil de riesgo del proyecto o la empresa, y las expectativas de los inversores. A continuación, exploraremos los métodos más comunes utilizados para determinarla:

1. Costo Promedio Ponderado de Capital (WACC - Weighted Average Cost of Capital)

El WACC es la tasa de descuento más utilizada para evaluar proyectos de inversión a nivel corporativo. Representa el costo promedio que una empresa paga para financiar sus activos, considerando todas sus fuentes de capital (deuda, capital propio, acciones preferentes). Es una medida del costo total del capital de una empresa. La fórmula general es:

WACC = (E/V) * Re + (D/V) * Rd * (1 - Tc)

E: Valor de mercado del capital propio (Equity)D: Valor de mercado de la deuda (Debt)V: Valor total de la empresa (E + D)Re: Costo del capital propio (Cost of Equity)Rd: Costo de la deuda (Cost of Debt)Tc: Tasa de impuesto corporativo (Corporate Tax Rate)

El costo del capital propio (Re) a menudo se calcula utilizando el Modelo de Valoración de Activos de Capital (CAPM), que veremos a continuación. El costo de la deuda (Rd) es la tasa de interés que la empresa paga por su deuda, ajustada por el escudo fiscal (1 - Tc) porque los intereses de la deuda son deducibles de impuestos.

2. Modelo de Valoración de Activos de Capital (CAPM - Capital Asset Pricing Model)

El CAPM es un modelo ampliamente utilizado para determinar el costo del capital propio (Re), que es un componente clave del WACC. Se basa en la idea de que los inversores deben ser compensados por el valor temporal del dinero y el riesgo sistemático (no diversificable) de una inversión. La fórmula es:

Re = Rf + Beta * (Rm - Rf)

Rf: Tasa libre de riesgo (Risk-free rate), generalmente la tasa de rendimiento de bonos gubernamentales a largo plazo.Beta: Una medida del riesgo sistemático de un activo en relación con el mercado. Un Beta de 1 significa que el activo se mueve con el mercado; un Beta mayor que 1 indica mayor volatilidad; y un Beta menor que 1, menor volatilidad.(Rm - Rf): Prima de riesgo de mercado (Market Risk Premium), que es el rendimiento adicional que los inversores esperan por invertir en el mercado de acciones en lugar de un activo libre de riesgo.

3. Tasa Mínima Aceptable de Rendimiento (TMAR) o Tasa de Oportunidad

Esta tasa representa el rendimiento mínimo que un inversor o una empresa están dispuestos a aceptar para invertir en un proyecto, considerando las mejores alternativas de inversión disponibles con un riesgo similar. Es una medida más subjetiva y puede basarse en la experiencia, las expectativas de la gerencia o el costo de capital de la empresa para proyectos de riesgo similar. Si un proyecto no puede superar esta TMAR, no se considera atractivo.

4. Consideraciones de Riesgo Específico del Proyecto

Aunque el WACC y el CAPM proporcionan una base, la tasa de descuento para un proyecto específico a menudo se ajusta para reflejar el riesgo particular de ese proyecto. Un proyecto con un perfil de riesgo significativamente diferente al promedio de la empresa podría requerir una tasa de descuento más alta o más baja. Por ejemplo, un proyecto de investigación y desarrollo de alto riesgo en una industria volátil exigirá una tasa de descuento mayor que un proyecto de expansión de bajo riesgo en un mercado maduro.

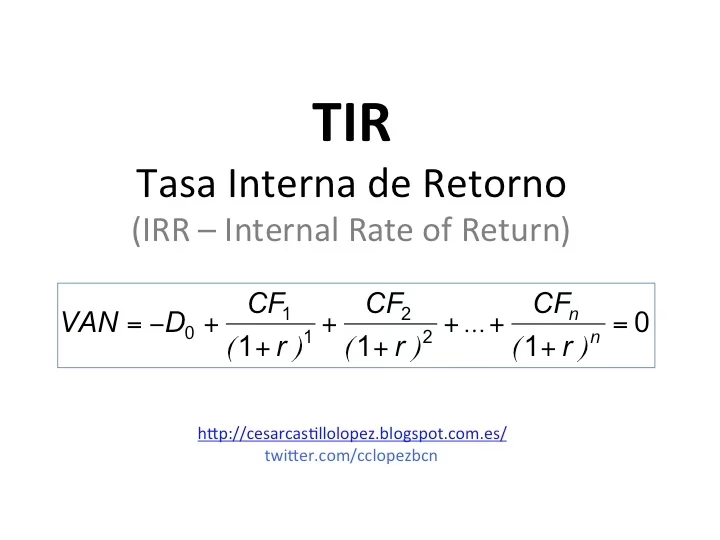

Aplicación: Calculando el Valor Presente Usando la Tasa de Descuento

Una vez que se ha determinado la tasa de descuento adecuada, se utiliza para calcular el valor presente de flujos de efectivo futuros. La fórmula para el Valor Presente (PV) de un solo flujo de efectivo futuro es:

PV = Flujo de Efectivo Futuro / (1 + Tasa de Descuento)^n

- Flujo de Efectivo Futuro: El monto de dinero que se espera recibir en un momento futuro.

- Tasa de Descuento: La tasa de interés requerida o el costo de capital.

- n: El período de tiempo en el futuro en el que se espera recibir el flujo de efectivo.

Ejemplo Práctico para Calcular el Valor Presente

Supongamos que se espera recibir $1,000 en un año y la tasa de descuento que hemos determinado (quizás usando el WACC o CAPM) es del 5%. Aplicando la fórmula del Valor Presente:

PV = $1,000 / (1 + 0.05)^1

PV = $1,000 / (1.05)

PV = $952.38

Por lo tanto, el valor presente de $1,000 que se recibirán en un año, con una tasa de descuento del 5%, es de $952.38. Esto significa que $952.38 hoy tienen el mismo valor que $1,000 en un año, asumiendo una tasa de descuento del 5%.

Si se tienen múltiples flujos de efectivo en diferentes periodos, se calcula el valor presente de cada flujo y luego se suman para obtener el Valor Presente Neto (VPN) del proyecto o inversión.

Tasa de Descuento, Tasa de Oportunidad y Tasa de Corte: Diferencias y Relaciones

Aunque a menudo se usan indistintamente o con matices sutiles, es importante comprender las diferencias entre estos términos:

Tasa de Descuento

Como hemos explicado, es la tasa utilizada para traer flujos de efectivo futuros a valor presente. Refleja el costo de capital y el riesgo de una inversión. Es una tasa que se aplica para descontar.

Tasa de Oportunidad

Es el rendimiento que se podría haber obtenido de la mejor alternativa de inversión no elegida. Es el costo de renunciar a una oportunidad para tomar otra. A menudo, la tasa de oportunidad se utiliza como la base para determinar la tasa de descuento mínima aceptable para un proyecto.

Tasa de Corte (o Tasa Mínima de Rendimiento)

La tasa de corte es la tasa de rendimiento mínima que un proyecto debe generar para ser considerado aceptable. Si la rentabilidad esperada de un proyecto está por debajo de la tasa de corte, no se aprueba. En la práctica, la tasa de corte suele ser igual o superior a la tasa de descuento de la empresa (WACC) o la tasa de oportunidad, ya que es el umbral que el proyecto debe superar para ser viable.

En resumen, la tasa de oportunidad puede influir en la determinación de la tasa de descuento, y la tasa de descuento (o una tasa derivada de ella) se convierte en la tasa de corte para la aceptación de proyectos.

Factores que Influyen en la Tasa de Descuento

La tasa de descuento no es estática; varía en función de una serie de factores económicos y financieros:

- Riesgo del Proyecto/Empresa: A mayor riesgo, mayor será la tasa de descuento exigida por los inversores para compensar la incertidumbre.

- Tasa Libre de Riesgo: Cambios en las tasas de interés de los bonos del tesoro (considerados libres de riesgo) afectan directamente la tasa de descuento.

- Prima de Riesgo de Mercado: Las expectativas de los inversores sobre el rendimiento adicional que deben obtener por invertir en el mercado de acciones en lugar de activos libres de riesgo.

- Estructura de Capital: La proporción de deuda y capital propio en la financiación de una empresa influye en el WACC.

- Tasa de Impuestos Corporativos: Afecta el costo de la deuda debido a la deducibilidad de intereses.

- Condiciones Macroeconómicas: Inflación, crecimiento económico, políticas monetarias, etc., pueden influir en las tasas de interés y el riesgo percibido.

Tabla Comparativa de Métodos de Determinación de la Tasa de Descuento

| Método | Descripción | Ventajas | Desventajas | Aplicación Típica |

|---|---|---|---|---|

| Costo Promedio Ponderado de Capital (WACC) | Costo promedio de todas las fuentes de capital de una empresa (deuda y capital propio). | Integral, refleja el costo total de financiación de la empresa. | Requiere datos de mercado para capital y deuda; sensible a cambios en la estructura de capital. | Valoración de empresas, evaluación de proyectos que no alteran significativamente el perfil de riesgo de la empresa. |

| Modelo de Valoración de Activos de Capital (CAPM) | Calcula el costo del capital propio basándose en la tasa libre de riesgo, el Beta y la prima de riesgo de mercado. | Incorpora el riesgo sistemático; ampliamente aceptado. | Depende de la estimación del Beta y la prima de riesgo de mercado, que pueden ser subjetivos. | Determinación del costo del capital propio para el WACC; valoración de acciones. |

| Tasa Mínima Aceptable de Rendimiento (TMAR) | Rendimiento mínimo que un inversor o empresa exige para realizar una inversión. | Simple y adaptable a las políticas internas; considera el costo de oportunidad. | Puede ser subjetiva; no siempre refleja el costo real de capital de la empresa. | Proyectos de menor escala, inversiones personales, o como umbral para proyectos internos. |

Preguntas Frecuentes (FAQ) sobre la Tasa de Descuento

¿Por qué el dinero hoy vale más que el dinero en el futuro?

Esto se debe al concepto del valor temporal del dinero. Un dólar hoy puede ser invertido y generar intereses, creciendo con el tiempo. Además, existe la inflación, que reduce el poder adquisitivo del dinero en el futuro, y el riesgo de que no se reciba el dinero prometido en el futuro.

¿Es la tasa de descuento siempre la misma para todos los proyectos de una empresa?

No necesariamente. Aunque el WACC de una empresa puede servir como un punto de partida, los proyectos individuales pueden tener perfiles de riesgo muy diferentes. Un proyecto de alto riesgo debería usar una tasa de descuento más alta que el WACC de la empresa, mientras que uno de bajo riesgo podría usar una tasa más baja.

¿Cómo se ajusta la tasa de descuento por la inflación?

La tasa de descuento puede ser nominal (incluye la inflación) o real (excluye la inflación). Si los flujos de efectivo se proyectan en términos nominales (incluyendo la inflación futura), se debe usar una tasa de descuento nominal. Si los flujos de efectivo se proyectan en términos reales (ajustados por la inflación), se debe usar una tasa de descuento real.

¿Qué pasa si la tasa de descuento es demasiado alta o demasiado baja?

Una tasa de descuento demasiado alta subestimará el valor presente de los flujos de efectivo futuros, haciendo que menos proyectos parezcan rentables y llevando a la pérdida de oportunidades valiosas. Por el contrario, una tasa de descuento demasiado baja sobrestimará el valor presente, lo que podría llevar a la aceptación de proyectos no rentables que destruyen valor.

¿Cuál es la diferencia entre la tasa de descuento y la tasa de interés?

Aunque están relacionadas, no son lo mismo. Una tasa de interés es el costo de pedir dinero prestado o el rendimiento de un depósito. La tasa de descuento es la tasa a la que se reducen los flujos de efectivo futuros a su valor presente, reflejando el costo de oportunidad y el riesgo. Una tasa de interés puede ser un componente para determinar una tasa de descuento (por ejemplo, el costo de la deuda).

Conclusión

La capacidad de calcular y, más importante aún, de comprender la tasa de descuento es una habilidad indispensable en el arsenal de cualquier profesional financiero, inversor o empresario. No es simplemente una cifra; es una herramienta estratégica que permite traducir la incertidumbre del futuro en decisiones cuantificables en el presente. Al dominar los métodos para determinarla y aplicarla correctamente, se pueden evaluar con precisión la viabilidad de inversiones, optimizar la asignación de recursos y gestionar los riesgos de manera efectiva.

La tasa de descuento es el faro que orienta la toma de decisiones financieras estratégicas, asegurando que cada inversión no solo sea rentable, sino que también genere el máximo retorno ajustado al riesgo posible. En un entorno económico en constante cambio, la comprensión profunda de este concepto es lo que distingue a las decisiones financieras sólidas de las meras conjeturas, pavimentando el camino hacia el crecimiento y el éxito sostenibles.

Si quieres conocer otros artículos parecidos a Dominando la Tasa de Descuento: Clave Financiera puedes visitar la categoría Finanzas.