04/10/2024

En el dinámico mundo de los negocios, cada decisión financiera cuenta. Comprender a fondo los costos asociados a la expansión y el crecimiento es fundamental para la sostenibilidad y el éxito a largo plazo de cualquier empresa. Uno de estos conceptos vitales, a menudo subestimado pero de impacto profundo, es el costo de adquisición. Este término abarca mucho más que el simple precio de compra; se refiere al gasto total en el que incurre una empresa para adquirir un nuevo cliente o un activo valioso. Desde la maquinaria que impulsa una fábrica hasta el cliente que impulsa las ventas, cada adquisición tiene un costo oculto que, una vez desvelado, ofrece una visión clara de la verdadera salud financiera de un negocio y la eficiencia de sus operaciones.

Este artículo desglosará el concepto del costo de adquisición, explorando sus diversas facetas, su relevancia tanto en la contabilidad como en las ventas, y cómo su correcta comprensión puede empoderar a las empresas para tomar decisiones más inteligentes, optimizar recursos y, en última instancia, maximizar la rentabilidad. Prepárese para descubrir cómo un cálculo preciso y un análisis estratégico del costo de adquisición pueden ser la clave para desbloquear el siguiente nivel de eficiencia y crecimiento en su organización.

¿Qué es el Costo de Adquisición?

El costo de adquisición es el gasto total en el que incurre una empresa para obtener un nuevo cliente o para adquirir un activo. Este concepto es amplio y multifacético, ya que se aplica de manera diferente según si el enfoque está en la contabilidad de activos o en las estrategias de ventas y marketing para clientes. Un contador, por ejemplo, registrará el costo de adquisición de una empresa como el total después de sumar cualquier descuento recibido y restar los costos de cierre o transacción.

Esencialmente, el costo de adquisición, también conocido simplemente como costo de adquisición, se utiliza tanto para fines contables, al valorar los activos de una empresa, como en las ventas comerciales, al evaluar la eficacia de las campañas para atraer nuevos clientes. Comprender esta dualidad es el primer paso para dominar su aplicación en diferentes contextos empresariales.

El Costo de Adquisición en Contabilidad

Desde una perspectiva contable, el costo de adquisición de un activo fijo o inventario incluye todos los gastos iniciales incurridos para poner el artículo en su lugar y en condiciones de uso o venta. No se trata solo del precio de etiqueta; se considera el costo de adquisición como una partida que engloba una serie de gastos adicionales necesarios para que el activo sea funcional o esté listo para generar ingresos. Estos costos pueden incluir:

- Precio de Compra: El monto inicial pagado por el artículo.

- Costos de Envío y Transporte: Los gastos incurridos para llevar el activo desde el vendedor hasta su punto de uso o almacenamiento.

- Costos de Instalación: Mano de obra y materiales necesarios para instalar el activo, especialmente en el caso de maquinaria o equipo especializado.

- Costos de Puesta en Marcha: Gastos para que el equipo comience a funcionar correctamente o para que el inventario esté listo para la venta (por ejemplo, calibración, pruebas o embalaje final).

- Otros Gastos: Esto puede incluir costos de cierre (para bienes raíces), aranceles aduaneros, impuestos no recuperables y otros gastos misceláneos directamente atribuibles a la adquisición.

Cualquier descuento obtenido en la compra también se refleja en esta línea, reduciendo el costo total de adquisición. La suma de todos estos componentes da el valor real por el cual el activo se registrará en los libros contables de la empresa.

El Costo de Adquisición en Ventas y Marketing

En el ámbito de las ventas y el marketing, el costo de adquisición se refiere al total de los gastos asociados con la captación de un nuevo cliente. Este es un indicador crucial de la eficiencia de las estrategias de marketing y ventas de una empresa. Aquí, el costo de adquisición incluye elementos como:

- Materiales Promocionales: Folletos, anuncios impresos o digitales, contenido de marketing.

- Gastos de Publicidad: Inversión en campañas de pago por clic (PPC), anuncios en redes sociales, publicidad televisiva o radiofónica.

- Salarios y Comisiones de Venta: Remuneración del personal de ventas y marketing.

- Gastos de Viaje: Desplazamientos de los vendedores para reuniones con clientes potenciales.

- Costos de Eventos: Participación en ferias comerciales o seminarios para generar leads.

La regla general en los negocios es que, por lo general, cuesta más conseguir un cliente nuevo que mantener uno existente. Por ello, la optimización de las campañas de marketing y ventas es fundamental para reducir el costo de adquisición por cliente. Cuanto más eficientes y dirigidas sean estas campañas, menor será el gasto por cada nuevo cliente adquirido, lo que se traduce en una mayor rentabilidad.

¿Por Qué es Crucial Entender el Costo de Adquisición?

Conocer y calcular el costo de adquisición es más que un simple ejercicio contable; es una herramienta estratégica que impacta directamente en la toma de decisiones, la planificación fiscal y la gestión de riesgos de una empresa. Su importancia se manifiesta en varios frentes, especialmente cuando se trata de activos de capital:

- Decisiones de Inversión Informadas: Un cálculo preciso del costo de adquisición permite a las empresas evaluar si una inversión en un activo de capital (como maquinaria, vehículos o software) se alinea con sus objetivos financieros. Al considerar el precio de compra, el transporte, la instalación y otros gastos relacionados, las empresas pueden determinar si la inversión es viable y si generará el retorno esperado. Evita sorpresas y asegura que cada euro invertido contribuya al crecimiento.

- Depreciación y Beneficios Fiscales: El costo de adquisición tiene un impacto directo en el calendario de depreciación de un activo. Un costo de adquisición más alto puede traducirse en mayores gastos de depreciación anuales. Esto, a su vez, puede reducir la renta imponible de la empresa, generando importantes beneficios fiscales. Es un elemento clave en la planificación fiscal estratégica.

- Valoración y Valor de Reventa del Activo: El costo de adquisición inicial es un punto de referencia fundamental para la valoración de un activo a lo largo de su vida útil. Si la empresa planea vender el activo en el futuro, conocer el costo original ayuda a establecer un precio de reventa competitivo que refleje el valor residual del activo. Una valoración precisa es crucial para las fusiones, adquisiciones o la venta de partes del negocio.

- Gestión de Riesgos: Entender el costo total de la inversión en un activo de capital permite a las empresas evaluar los riesgos asociados. Al cuantificar la inversión requerida, se pueden sopesar los riesgos de bajo rendimiento potencial, obsolescencia o costos de mantenimiento imprevistos. Esta previsión ayuda a planificar futuras adquisiciones similares y a establecer reservas para contingencias.

- Impacto en los Estados Financieros: El costo de adquisición afecta directamente los estados financieros de una empresa. Los activos de capital se registran como activos a largo plazo, y su costo de adquisición influye en el valor total de los activos de la empresa, el patrimonio y los pasivos. Una gestión adecuada de estos costos asegura una representación fiel de la salud financiera de la organización.

En resumen, el costo de adquisición es una métrica poderosa que, cuando se comprende y se utiliza correctamente, se convierte en una brújula para la dirección financiera de cualquier negocio, permitiendo un crecimiento más inteligente y sostenible.

Estrategias para Reducir los Costos de Adquisición

Minimizar los costos de adquisición es un objetivo clave para cualquier empresa que busque optimizar sus finanzas y mejorar su rentabilidad. Ya sea que estemos hablando de la compra de un nuevo equipo o de la captación de un cliente, existen estrategias probadas que pueden ayudar a reducir estos gastos sin comprometer la calidad o el crecimiento. A continuación, exploramos algunas de las más efectivas:

- Investigación de Mercado y Licitación Competitiva: Antes de realizar cualquier compra significativa, ya sea un activo o una campaña de marketing, es fundamental llevar a cabo una investigación de mercado exhaustiva. Solicitar cotizaciones a múltiples proveedores y negociar los términos y condiciones puede asegurar el mejor precio posible. La competencia entre proveedores a menudo resulta en ofertas más favorables, descuentos y mejores condiciones de pago. No se conforme con la primera oferta; la diligencia debida puede generar ahorros sustanciales.

- Optimización del Momento de Compra: La oportunidad lo es todo. Considerar el momento de la compra para aprovechar descuentos estacionales, promociones especiales o acuerdos por volumen puede reducir drásticamente los costos. Por ejemplo, la adquisición de ciertos activos fijos podría ser más económica durante liquidaciones de inventario o al final de un ciclo fiscal. Estar atento a las tendencias del mercado y a las ofertas puntuales puede ser una estrategia muy lucrativa.

- Exploración de Opciones de Financiamiento Alternativas: En lugar de comprar un activo de capital directamente, explore arreglos de arrendamiento o financiamiento que permitan distribuir el costo a lo largo del tiempo. Si bien esto puede implicar el pago de intereses a largo plazo, reduce la carga financiera inmediata y libera capital para otras inversiones. Evalúe cuidadosamente las tasas de interés y los términos para asegurar que los beneficios del flujo de efectivo superen los costos adicionales a largo plazo.

- Evaluación del Costo Total de Propiedad: Es un error común centrarse únicamente en el costo de adquisición inicial. Una visión más holística implica considerar el costo total de propiedad (TCO, por sus siglas en inglés), que incluye todos los gastos asociados con el activo a lo largo de su vida útil. Esto abarca costos de instalación, mantenimiento regular, operación y, eventualmente, eliminación. A veces, pagar un poco más por un activo de mayor calidad o con una garantía extendida puede resultar en menores costos de mantenimiento y operación a largo plazo, compensando el costo de adquisición inicial más alto.

Un dato importante a recordar es que existen diferentes reglas contables para ciertos costos de adquisición. Algunos pueden no ser gastos en el período actual, sino que se deprecian o amortizan durante la vida útil del activo adquirido. Esta distinción es crucial para una contabilidad precisa y una planificación fiscal efectiva.

El Costo de Adquisición desde la Perspectiva del Inversor

Los inversores, al analizar los estados financieros de una empresa, prestan mucha atención al costo de adquisición, especialmente si esta cifra es inusualmente alta o baja. Este dato ofrece una ventana a la eficiencia operativa de la empresa y su estrategia de crecimiento. Un costo de adquisición elevado, por ejemplo, podría indicar que la empresa está invirtiendo fuertemente en expansión o que opera en un mercado altamente competitivo donde la captación es costosa. Por el contrario, un costo bajo podría sugerir una gran eficiencia en sus procesos o una posición dominante en el mercado.

Empresas en sectores como las telecomunicaciones, las compañías de cable y los servicios de streaming por suscripción suelen tener costos de adquisición de clientes particularmente altos. Esto se debe a la intensa competencia y a la necesidad de gastar grandes sumas en marketing y promociones para atraer nuevos suscriptores. Ejemplos de estas estrategias costosas incluyen la compra de contratos a empresas competidoras, ofertas de planes familiares con descuentos significativos, o paquetes promocionales con servicios adicionales. Estas inversiones masivas en adquisición son necesarias para ganar cuota de mercado, pero también son un factor crítico que los inversores evalúan para determinar la rentabilidad y el potencial de crecimiento a largo plazo de la empresa.

El Costo de Adquisición en el Ámbito del Marketing Digital

En el marketing, el costo de adquisición se refiere específicamente al gasto total que una empresa incurre para conseguir un nuevo cliente. Este concepto es central para la estrategia de cualquier negocio, ya que impacta directamente en la rentabilidad y la eficiencia de las campañas de marketing. Incluye una amplia gama de gastos de marketing y ventas, tales como:

- Gasto en publicidad online y offline.

- Salarios y beneficios de los equipos de marketing y ventas.

- Costos de diseño y ejecución de campañas promocionales.

- Gastos asociados a herramientas de automatización de marketing y CRM.

La razón principal por la que las empresas rastrean el costo de adquisición de clientes (CAC) es para medir la efectividad de sus esfuerzos de marketing. Al saber cuánto se invierte para atraer a cada nuevo cliente, las empresas pueden evaluar el retorno de la inversión (ROI) de sus campañas de marketing. Si el costo de adquisición es demasiado alto en relación con los ingresos generados por ese nuevo cliente, puede ser una señal de que la estrategia de marketing necesita ajustes. Esto podría implicar optimizar el gasto publicitario, refinar la segmentación del público objetivo o mejorar los procesos de venta para reducir los costos y aumentar la eficiencia. Alternativamente, en lugar de gastar mucho en atraer nuevos clientes, podría ser más rentable enfocarse en vender más productos o servicios a los clientes existentes, ya que, como se mencionó, retener a un cliente suele ser menos costoso que adquirir uno nuevo.

Métricas Clave para el Costo de Adquisición de Clientes (CAC)

Para medir la efectividad de las campañas de marketing y la adquisición de nuevos clientes, los profesionales del marketing utilizan varias métricas esenciales:

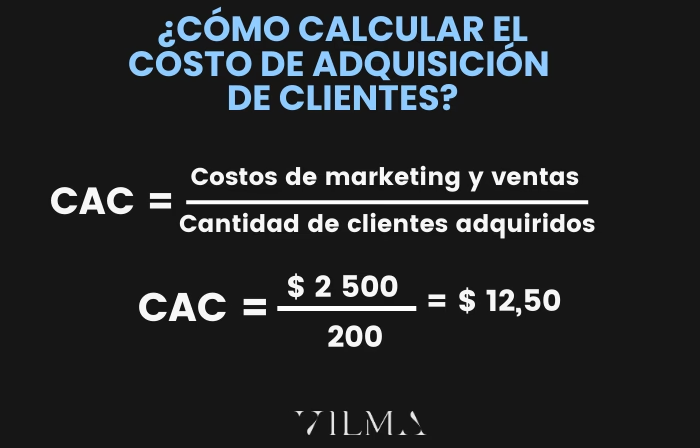

- Costo de Adquisición de Cliente (CAC): Es la métrica más directa para rastrear el costo de adquirir un nuevo cliente. Se calcula dividiendo el total de gastos de marketing y ventas por el número de nuevos clientes adquiridos durante un período específico. Esta métrica proporciona una imagen clara de cuánto le cuesta a su empresa atraer a un nuevo cliente. La fórmula es simple: CAC = (Gastos Totales de Marketing + Gastos Totales de Ventas) / Número de Nuevos Clientes.

- Costo por Lead (CPL): El CPL mide el costo de generar un lead de ventas, es decir, un cliente potencial que ha mostrado interés en su producto o servicio. Esta métrica es importante porque no todos los leads se convierten en clientes. Al rastrear el CPL, las empresas pueden evaluar la eficiencia de sus esfuerzos de generación de leads e identificar qué canales o campañas ofrecen los leads más rentables. Un CPL bajo indica que sus estrategias de captación de interés son eficientes.

- Tasa de Conversión: La tasa de conversión mide el porcentaje de leads que se convierten en clientes de pago. Esta métrica tiene un impacto directo en el costo de adquisición, ya que una tasa de conversión más alta generalmente reduce el CAC. Si su equipo de ventas o su embudo de marketing es muy efectivo en convertir prospectos en clientes, necesitará menos leads para alcanzar sus objetivos de adquisición, lo que inherentemente reduce el costo por cliente.

Monitorear estas métricas de forma conjunta permite a las empresas tener una visión completa de su proceso de adquisición de clientes y realizar ajustes estratégicos para mejorar la rentabilidad.

Preguntas Frecuentes

Aquí respondemos algunas de las preguntas más comunes sobre el costo de adquisición para aclarar cualquier duda.

¿Cuáles son ejemplos del Costo de Adquisición?

Los ejemplos del costo de adquisición incluyen todos los costos incurridos por una empresa al comprar activos como bienes raíces, maquinaria o incluso la adquisición de un competidor. Esto podría incluir honorarios legales, costos de cierre, transporte e instalación. Otro ejemplo es el costo total de adquirir nuevos clientes, que puede abarcar desde los salarios y beneficios de su personal de ventas y marketing hasta los anuncios pagados en redes sociales y materiales promocionales.

¿Qué es el Costo de Adquisición de Cliente (CAC)?

El término costo de adquisición de cliente (CAC) se refiere a la cantidad de ingresos o inversión que se requiere para adquirir un nuevo cliente. Conocer el CAC de una empresa le ayuda a planificar el futuro, asignar capital de manera eficiente y evaluar la rentabilidad de sus campañas de marketing. Los inversores también suelen analizar el CAC al decidir si invertir en una empresa, ya que es un indicador clave de la salud y el potencial de crecimiento del negocio.

¿Qué se considera un buen Costo de Adquisición de Cliente (CAC)?

Un "buen" CAC varía significativamente según la industria y el modelo de negocio. Sin embargo, generalmente se considera favorable un CAC que sea considerablemente más bajo que el Valor de Vida del Cliente (CLV). Un ejemplo común es una relación CLV-a-CAC de 3:1, lo que significa que los ingresos generados por un cliente deben ser al menos tres veces el costo de adquirirlo. Esta relación asegura que cada cliente adquirido sea rentable a largo plazo.

¿Cuáles son los errores comunes al medir el Costo de Adquisición?

Los errores comunes incluyen no contabilizar todos los gastos relacionados, como los costos indirectos o los gastos generales que contribuyen a la adquisición. Otro error frecuente es no utilizar el marco de tiempo correcto al buscar los costos de adquisición, ya que algunos gastos pueden ocurrir mucho después de que el activo o el cliente hayan sido adquiridos, distorsionando el cálculo preciso.

¿Cómo se utiliza el Costo de Adquisición?

El costo de adquisición revela el costo total de comprar activos como bienes raíces o de adquirir un competidor, incluyendo costos como honorarios legales y gastos de cierre. Además, ayuda a una empresa a determinar el costo completo de adquirir nuevos clientes, lo que luego se puede comparar con la cantidad de ingresos que ese cliente genera a lo largo de su vida útil. Esta comparación es vital para evaluar la rentabilidad de las estrategias de crecimiento.

Conclusión

El costo de adquisición es un concepto fundamental y polifacético en el ámbito empresarial, con aplicaciones cruciales tanto en la contabilidad financiera como en las estrategias de ventas y marketing. En contabilidad, refleja todos los gastos asociados con la compra y puesta en marcha de un activo, desde el precio inicial hasta los costos de instalación y transporte. En el contexto de las ventas y el marketing, el costo de adquisición se utiliza para determinar todos los gastos relacionados con la captación de nuevos clientes, incluyendo publicidad, salarios y promociones. En ambos escenarios, conocer y comprender el costo de adquisición es indispensable para que las empresas puedan planificar eficazmente su futuro, asignar sus recursos financieros de manera óptima y asegurar su rentabilidad a largo plazo. Dominar este concepto no solo mejora la eficiencia operativa, sino que también impulsa un crecimiento sostenible y bien fundamentado.

Si quieres conocer otros artículos parecidos a Costo de Adquisición: Clave para el Éxito Financiero puedes visitar la categoría Finanzas.