01/05/2023

En el complejo mundo de las finanzas y las obligaciones, una de las preocupaciones más comunes para individuos y empresas es el concepto de los intereses de mora. Ya sea por un pago tardío en una factura de servicios, un crédito bancario o una obligación tributaria, la mora puede generar costos adicionales significativos que, si no se entienden y gestionan correctamente, pueden escalar rápidamente. Pero, ¿qué son exactamente los intereses de mora y, más importante aún, cómo se calcula el porcentaje que se cobra? Este artículo desglosará todo lo que necesitas saber para comprender este componente crucial de cualquier deuda impaga, brindándote las herramientas para anticipar, calcular y, si es posible, evitar estos cargos adicionales.

Los intereses de mora son una compensación económica que se exige a quien no cumple con el pago de una obligación en el tiempo estipulado. Su propósito es doble: por un lado, resarcir al acreedor por el perjuicio que le causa el retraso en el pago de su dinero, y por otro, actuar como un incentivo para que los deudores cumplan con sus compromisos a tiempo. No son una multa o una sanción per se, aunque a menudo se confunden con ellas, sino un costo asociado al tiempo de demora.

- ¿Qué son los intereses de mora y por qué son cruciales?

- Tipos de Intereses de Mora: Civil, Comercial y Tributario

- ¿Cómo se calculan los intereses de mora en la práctica?

- Consecuencias de la Morosidad: Más Allá del Interés

- Preguntas Frecuentes sobre Intereses de Mora

- Conclusión: La Importancia de la Diligencia Financiera y Fiscal

¿Qué son los intereses de mora y por qué son cruciales?

Los intereses de mora representan el costo del incumplimiento. Cuando una persona o entidad no paga una deuda en la fecha acordada, el acreedor sufre un perjuicio económico. Este perjuicio no solo se refiere a la falta del capital que debía recibir, sino también a la oportunidad de haber invertido o utilizado ese dinero para generar más ingresos. Los intereses de mora buscan compensar este daño, asegurando que el acreedor no sea el único perjudicado por la dilación del deudor.

La crucialidad de entender los intereses de mora radica en su capacidad para transformar una deuda manejable en una carga financiera pesada. Un pequeño retraso puede parecer insignificante al principio, pero los intereses se calculan sobre el capital adeudado y, a menudo, de forma diaria o mensual. Esto significa que cuanto más tiempo se demore el pago, mayor será el monto acumulado por intereses, lo que puede llevar a una espiral de deuda de la que es difícil salir. Para el deudor, comprender cómo se calculan estos intereses es fundamental para planificar el pago y minimizar el impacto financiero. Para el acreedor, es vital conocer cómo aplicarlos legalmente para proteger sus derechos.

Tipos de Intereses de Mora: Civil, Comercial y Tributario

Aunque el concepto fundamental de interés de mora es el mismo –un cargo por retraso–, su aplicación y las tasas involucradas pueden variar significativamente dependiendo del tipo de obligación y la legislación que la rige. Generalmente, podemos distinguir tres categorías principales:

Intereses de Mora Civiles y Comerciales

Estos intereses se aplican a las deudas entre particulares (civiles) o entre empresas (comerciales), como préstamos entre personas, contratos de compraventa con pagos a plazos, o deudas por servicios profesionales. La regulación de estos intereses busca proteger tanto al acreedor como al deudor, estableciendo límites para evitar abusos. En muchos países, la tasa de interés de mora no puede exceder la tasa de usura, que es el límite máximo legal que un prestamista puede cobrar. Esta tasa es fijada periódicamente por las autoridades financieras y suele ser un múltiplo de la tasa de interés bancario corriente.

Por ejemplo, si la tasa de interés bancario corriente para créditos de consumo es del 20% anual y la ley establece que la tasa de usura es 1.5 veces esta, entonces el interés máximo que se podría cobrar por mora sería del 30% anual. Es fundamental revisar la legislación local, ya que estas tasas varían y se actualizan con frecuencia.

Para ilustrar el cálculo de intereses de mora en el ámbito civil o comercial, consideremos el siguiente ejemplo:

| Concepto | Detalle |

|---|---|

| Monto de la Deuda Original | $1.000.000 |

| Fecha de Vencimiento | 1 de enero de 2024 |

| Fecha de Pago Real | 31 de marzo de 2024 |

| Días de Mora | 90 días |

| Tasa de Interés de Mora (Anual) | 25% (ejemplo, debe ser menor a la tasa de usura) |

| Tasa de Interés de Mora (Diaria) | 25% / 365 = 0.0685% |

| Intereses de Mora Acumulados | $1.000.000 * 0.000685 * 90 = $61.650 |

| Total a Pagar | $1.000.000 (capital) + $61.650 (intereses) = $1.061.650 |

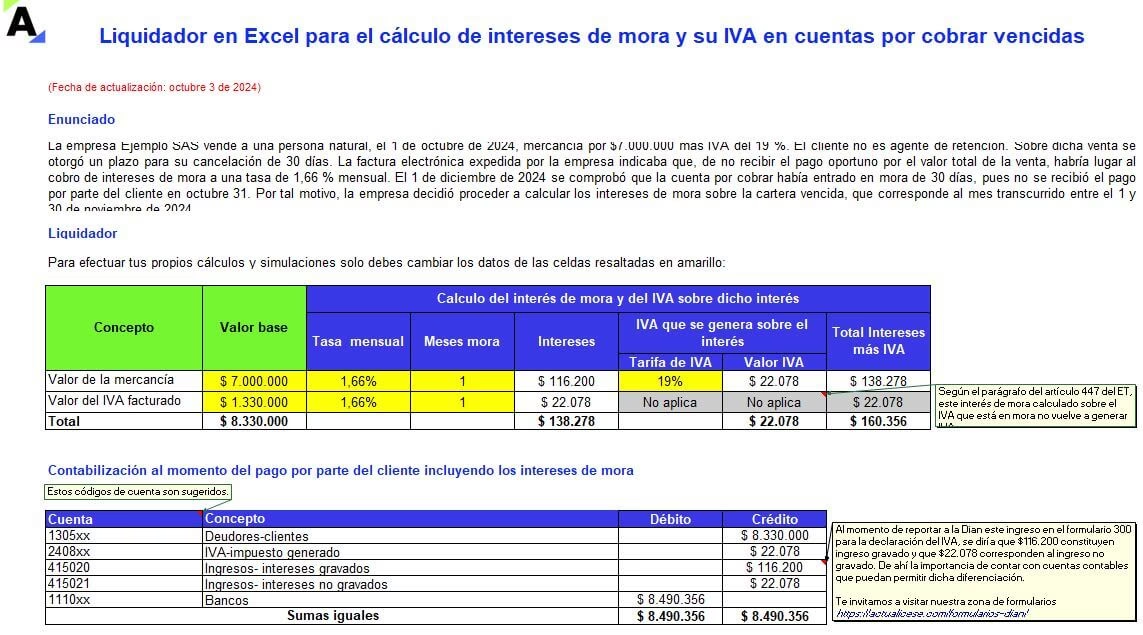

Intereses de Mora Tributarios: El Enfoque de la DIAN

Los intereses de mora tributarios son aquellos que se generan cuando un contribuyente no paga a tiempo sus impuestos, tasas, contribuciones o cualquier otra obligación fiscal. A diferencia de los intereses civiles o comerciales, estos son regulados directamente por la ley tributaria y son aplicados por la administración fiscal del país, como la Dirección de Impuestos y Aduanas Nacionales (DIAN) en Colombia.

La metodología de cálculo para los intereses de mora tributarios es específica y rigurosa. En Colombia, por ejemplo, el Estatuto Tributario establece las reglas para su determinación. La tasa de interés moratorio para obligaciones fiscales se calcula tomando como referencia la Tasa de Interés Bancario Corriente (TIBC) para la modalidad de créditos de consumo y ordinario, que es certificada periódicamente por la Superintendencia Financiera de Colombia. A esta tasa se le suma un porcentaje adicional definido por la ley.

Actualmente, la tasa de interés de mora para obligaciones tributarias en Colombia se calcula con base en la TIBC certificada por la Superintendencia Financiera, incrementada en un 50% (1.5 veces la TIBC). Es crucial entender que esta tasa se ajusta y publica constantemente, por lo que un cálculo preciso requiere consultar la última certificación de la Superintendencia Financiera.

Para calcular los intereses de mora tributarios se utiliza la siguiente fórmula:

Intereses de Mora = (Valor del Impuesto Adeudado) x (Tasa de Interés de Mora Diaria) x (Número de Días de Mora)

Donde la Tasa de Interés de Mora Diaria se obtiene dividiendo la Tasa de Interés de Mora Anual (TIBC * 1.5) entre 365 días.

Consideremos un ejemplo práctico para entender mejor cómo la DIAN podría aplicar estos intereses:

| Concepto | Detalle |

|---|---|

| Impuesto Adeudado (Capital) | $5.000.000 |

| Fecha Límite de Pago | 20 de abril de 2024 |

| Fecha de Pago Real | 15 de junio de 2024 |

| Días de Mora | 56 días (del 21 de abril al 15 de junio) |

| TIBC Certificada por Superfinanciera (ej. abril 2024) | 23% anual |

| Tasa de Interés de Mora Anual (TIBC * 1.5) | 23% * 1.5 = 34.5% anual |

| Tasa de Interés de Mora Diaria | 34.5% / 365 = 0.0945% |

| Intereses de Mora Acumulados | $5.000.000 * 0.000945 * 56 = $264.600 |

| Total a Pagar a la DIAN | $5.000.000 (capital) + $264.600 (intereses) = $5.264.600 |

Es importante destacar que, además de los intereses de mora, las obligaciones tributarias impagas pueden generar sanciones adicionales por extemporaneidad, que son multas calculadas sobre el valor del impuesto o los ingresos, lo que incrementa aún más la carga para el contribuyente.

¿Cómo se calculan los intereses de mora en la práctica?

El cálculo de los intereses de mora, independientemente de si son civiles, comerciales o tributarios, sigue una lógica matemática similar. La clave está en identificar el monto adeudado, la tasa de interés aplicable (anual o mensual) y el número de días o periodos de retraso. La fórmula general es la siguiente:

Intereses de Mora = Capital Adeudado x (Tasa de Interés Anual / 365 o 360) x Número de Días de Mora

O, si la tasa es mensual:

Intereses de Mora = Capital Adeudado x (Tasa de Interés Mensual) x Número de Meses de Mora

Es fundamental que la tasa de interés utilizada sea la tasa efectiva anual o mensual, según corresponda, y que se aplique sobre el capital impago. No se deben calcular intereses sobre intereses, a menos que exista una estipulación legal o contractual que lo permita explícitamente y que no caiga en anatocismo (interés compuesto sobre intereses, generalmente prohibido o limitado por la ley).

Consideremos un escenario hipotético para un préstamo personal en mora:

Supongamos que Juan debía pagar $2.500.000 por un préstamo el 15 de marzo de 2024. Sin embargo, debido a un imprevisto, solo pudo realizar el pago el 29 de mayo de 2024. El contrato de préstamo estipula una tasa de interés de mora del 28% anual. Primero, calculamos los días de mora:

- Marzo: 31 - 15 = 16 días

- Abril: 30 días

- Mayo: 29 días

- Total días de mora: 16 + 30 + 29 = 75 días

Ahora, calculamos la tasa de interés diaria:

- Tasa de interés diaria = 28% / 365 = 0.000767123

Finalmente, los intereses de mora acumulados:

- Intereses de Mora = $2.500.000 x 0.000767123 x 75 = $143.835,75

El total que Juan deberá pagar será el capital original más los intereses de mora: $2.500.000 + $143.835,75 = $2.643.835,75.

Este cálculo subraya la importancia de la prontitud en el pago. Cada día que pasa sin saldar la deuda, el costo total aumenta.

Consecuencias de la Morosidad: Más Allá del Interés

Pagar intereses de mora es solo una de las consecuencias de la morosidad. El incumplimiento de una obligación a tiempo puede acarrear una serie de impactos negativos que van mucho más allá del costo monetario directo:

- Deterioro del Historial Crediticio: Para los préstamos y créditos, el retraso en los pagos se reporta a las centrales de riesgo, afectando negativamente el puntaje crediticio del deudor. Esto puede dificultar o encarecer la obtención de nuevos créditos en el futuro.

- Sanciones y Multas Adicionales: En el caso de las obligaciones tributarias, además de los intereses de mora, la ley establece multas por extemporaneidad, correcciones o inexactitudes, que pueden ser porcentajes significativos del valor adeudado.

- Procesos de Cobro y Demandas: Los acreedores tienen el derecho de iniciar procesos de cobro coactivo o demandas judiciales para recuperar el dinero adeudado. Estos procesos generan costos adicionales para el deudor, como honorarios de abogados y costas judiciales.

- Embargos: Si un deudor no responde a los requerimientos de pago, los bienes (cuentas bancarias, salarios, propiedades) pueden ser embargados para cubrir la deuda.

- Pérdida de Confianza: La morosidad puede dañar la relación con proveedores, bancos o incluso clientes, lo que puede tener consecuencias a largo plazo para la reputación financiera de una persona o empresa.

Es evidente que evitar la mora es la mejor estrategia. Sin embargo, cuando ya se ha incurrido en ella, es crucial actuar con rapidez para minimizar los costos y las consecuencias negativas.

Preguntas Frecuentes sobre Intereses de Mora

¿Son los intereses de mora lo mismo que una multa o sanción?

No, aunque a menudo se confunden. Los intereses de mora son una compensación económica por el tiempo que el acreedor no tuvo su dinero. Son un costo asociado al retraso. Una multa o sanción, por otro lado, es una penalidad impuesta por el incumplimiento de una norma o un contrato, y su propósito es punitivo. En el ámbito tributario, por ejemplo, puedes pagar intereses de mora y, además, una multa por extemporaneidad.

¿Existe un límite máximo para los intereses de mora?

Sí, en la mayoría de las legislaciones existe un límite para los intereses de mora, especialmente en el ámbito civil y comercial, para proteger al deudor del abuso. Este límite suele estar ligado a la tasa de usura, que es la tasa máxima permitida legalmente. En el ámbito tributario, la tasa también está regulada por ley y se basa en tasas de referencia del mercado financiero, aunque no se le denomina "usura" como tal, sino que se define una tasa específica.

¿Cómo puedo saber la tasa actual de interés de mora tributaria?

La tasa de interés de mora tributaria es publicada periódicamente por la autoridad financiera o tributaria del país. En Colombia, la Superintendencia Financiera de Colombia certifica la Tasa de Interés Bancario Corriente para la modalidad de créditos de consumo y ordinario, que es la base para el cálculo de los intereses de mora tributarios. La DIAN, por su parte, suele publicar la tasa aplicable para cada periodo en su sitio web o en comunicados oficiales. Es recomendable consultar estas fuentes directamente para obtener la información más actualizada y precisa.

¿Qué puedo hacer si tengo una deuda con intereses de mora?

Lo primero es calcular el monto exacto de la deuda, incluyendo el capital, los intereses de mora y cualquier otra sanción o multa. Luego, contacta al acreedor (banco, entidad fiscal, proveedor) para explorar opciones de pago. Algunas entidades pueden ofrecer acuerdos de pago, refinanciación o incluso descuentos sobre los intereses o multas si se realiza un pago rápido o se llega a un acuerdo. Ignorar la deuda solo hará que siga creciendo y que las consecuencias sean más severas.

Conclusión: La Importancia de la Diligencia Financiera y Fiscal

Los intereses de mora son una realidad ineludible en el mundo de las finanzas y las obligaciones. Comprender qué son, cómo se calculan y las consecuencias de su acumulación es vital para mantener una salud financiera robusta. La diferencia entre intereses civiles, comerciales y tributarios, y las particularidades de cálculo para cada uno, son conocimientos que empoderan al deudor para tomar decisiones informadas y, en la medida de lo posible, evitar costos adicionales.

La mejor estrategia siempre será cumplir con las obligaciones en las fechas estipuladas. Sin embargo, ante un imprevisto, la diligencia en la gestión de la deuda es clave. Acercarse al acreedor, calcular con precisión lo adeudado y buscar soluciones proactivas puede marcar una enorme diferencia en el impacto final de los intereses de mora en tu economía. La prevención y la pronta acción son tus mejores aliados contra el crecimiento exponencial de una deuda por mora.

Si quieres conocer otros artículos parecidos a ¿Qué Porcentaje se Cobra por Intereses de Mora? puedes visitar la categoría Finanzas.