23/04/2025

En el vasto universo de las finanzas personales y empresariales, dos conceptos fundamentales se alzan como pilares para comprender cómo el dinero crece, o cómo el costo de pedirlo prestado se acumula: el interés simple y el interés compuesto. Aunque a primera vista puedan parecer similares, sus implicaciones a lo largo del tiempo son radicalmente distintas y cruciales para tomar decisiones financieras informadas. Ya sea que estés ahorrando para tu futuro, invirtiendo en un fondo mutuo, o solicitando un préstamo hipotecario, entender la mecánica de estos tipos de interés te proporcionará una ventaja significativa.

El interés se define, en su esencia más pura, como el costo de pedir dinero prestado. Es la compensación que el prestatario paga al prestamista por el uso de su capital. Por otro lado, desde la perspectiva del ahorrador o inversor, el interés es la ganancia que se obtiene por depositar o invertir dinero. Esta compensación puede ser calculada de dos maneras principales: como interés simple o como interés compuesto. La diferencia entre ambos no es trivial; puede significar miles de dólares de diferencia en el monto total a pagar en un préstamo o en la acumulación de riqueza en una inversión. El objetivo de este artículo es desglosar cada uno de estos conceptos, explicar sus fórmulas, ilustrar sus aplicaciones prácticas y ayudarte a identificar cuál es el más conveniente para ti en diferentes escenarios financieros.

- Interés Simple: La Base del Cálculo Financiero

- Interés Compuesto: El Poderoso Efecto del "Interés sobre Interés"

- La Frecuencia de Capitalización: Un Factor Crucial

- Conceptos Avanzados Relacionados con el Interés Compuesto

- Aplicaciones en la Vida Real y Consideraciones Importantes

- Preguntas Frecuentes (FAQ)

- Conclusión

Interés Simple: La Base del Cálculo Financiero

El interés simple es el tipo de interés más básico y directo de calcular. Se caracteriza por ser calculado únicamente sobre el capital inicial, es decir, el monto original del préstamo o la inversión. Esto significa que, a lo largo del tiempo, el interés generado no se suma al capital para generar más interés. Permanece constante año tras año (o período tras período) sobre el monto original.

Fórmula del Interés Simple

La simplicidad de su concepto se refleja en su fórmula, que es bastante sencilla de aplicar:

Interés Simple = P × i × n

- P: Representa el Principal o capital inicial (el monto original del préstamo o la inversión).

- i: Es la Tasa de Interés (expresada como decimal).

- n: Es el Período de Tiempo del préstamo o la inversión (en años).

Ejemplo de Cálculo de Interés Simple

Imaginemos que solicitas un préstamo de 10.000 dólares con una tasa de interés simple del 5% anual, por un plazo de 3 años. Usando la fórmula, el cálculo sería el siguiente:

Interés Simple = 10.000 × 0.05 × 3 = 1.500 dólares

En este caso, pagarías 500 dólares de interés cada año (10.000 x 0.05 = 500), lo que suma un total de 1.500 dólares durante los tres años del préstamo. Al final del período, devolverías los 10.000 dólares del principal más los 1.500 dólares de interés, sumando un total de 11.500 dólares.

Este tipo de interés es común en algunos préstamos personales a corto plazo o en ciertos productos de inversión muy específicos, donde la simplicidad es clave.

Interés Compuesto: El Poderoso Efecto del "Interés sobre Interés"

Si el interés simple es una línea recta en el crecimiento del dinero, el interés compuesto es una curva exponencial que se eleva cada vez más rápido. Es conocido como el "interés sobre interés" porque no solo se calcula sobre el capital inicial, sino también sobre los intereses acumulados de períodos anteriores. Esto significa que los intereses que ganas (o pagas) se reinvierten (o se añaden a la deuda), y a partir de ese momento, también empiezan a generar más intereses. Este efecto de bola de nieve es lo que lo convierte en una fuerza tan potente en la creación de riqueza o, por el contrario, en el aumento de la deuda.

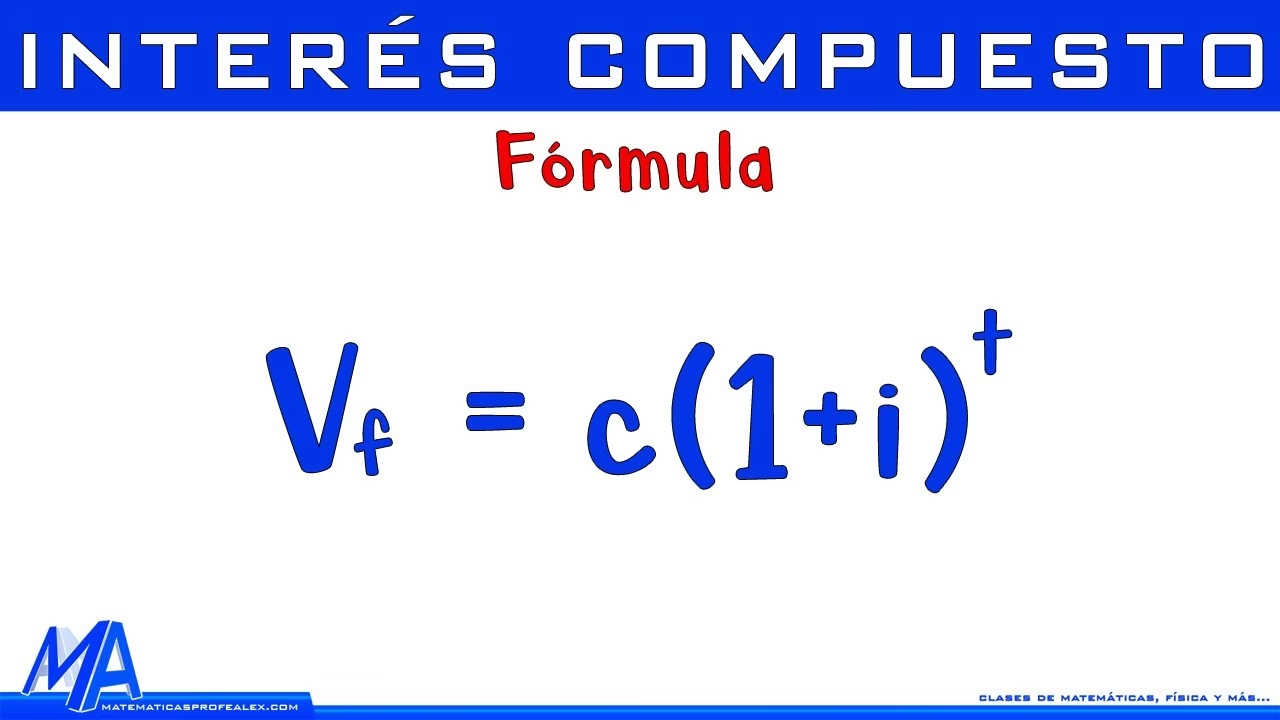

Fórmula del Interés Compuesto

La fórmula para calcular el monto total (capital más intereses) en un préstamo o inversión con interés compuesto es la siguiente:

A = P (1 + r/n)^(nt)

- A: Es el Monto Final (o valor futuro) después de ‘t’ períodos.

- P: Es el Principal o capital inicial.

- r: Es la Tasa de Interés Anual (expresada como decimal).

- n: Es el Número de Veces que el Interés se Aplica por período de tiempo (frecuencia de capitalización por año).

- t: Es el Número de Períodos de Tiempo transcurridos (en años).

Para calcular solo el interés compuesto, se restaría el principal (P) del monto final (A):

Interés Compuesto = P ((1 + r/n)^(nt) - 1)

Ejemplo de Cálculo de Interés Compuesto

Retomemos el ejemplo anterior del préstamo de 10.000 dólares con una tasa de interés del 5% anual por 3 años, pero esta vez con interés compuesto anualmente (n=1).

A = 10.000 (1 + 0.05/1)^(1*3)

A = 10.000 (1.05)^3

A = 10.000 × 1.157625

A = 11.576,25 dólares

El interés total pagado sería: 11.576,25 - 10.000 = 1.576,25 dólares

A diferencia del interés simple, donde el interés era de 1.500 dólares, con interés compuesto asciende a 1.576,25 dólares. Aunque la diferencia parece pequeña en un período corto, se vuelve sustancial a medida que el tiempo se prolonga. Veamos la acumulación anual:

| Año | Saldo Inicial (P) | Interés al 5% (I) | Saldo Final (P+I) |

|---|---|---|---|

| 1 | $10.000,00 | $500,00 | $10.500,00 |

| 2 | $10.500,00 | $525,00 | $11.025,00 |

| 3 | $11.025,00 | $551,25 | $11.576,25 |

| Interés Total | $1.576,25 |

Como se observa, el interés calculado cada año es mayor porque se aplica sobre un saldo inicial creciente, que incluye los intereses acumulados de períodos anteriores. Esta es la esencia del poder del interés compuesto.

La Frecuencia de Capitalización: Un Factor Crucial

Un aspecto vital del interés compuesto es la frecuencia de capitalización, es decir, cuántas veces al año el interés se calcula y se añade al principal. Cuanto mayor sea la frecuencia de capitalización, mayor será el monto de interés compuesto generado. No es lo mismo un interés capitalizado anualmente que uno capitalizado mensualmente o diariamente.

En la fórmula del interés compuesto, la variable 'n' representa esta frecuencia. Si el interés se capitaliza semestralmente, n=2; si es trimestralmente, n=4; si es mensualmente, n=12; y si es diariamente, n=365.

Consideremos un préstamo de 10.000 dólares a 10 años con una tasa de interés anual del 10%, y veamos cómo la frecuencia de capitalización afecta el interés total:

| Frecuencia de Capitalización | Nº de Períodos de Capitalización (n) | Valores para r/n y nt | Interés Total Acumulado |

|---|---|---|---|

| Anual | 1 | r/n = 10%, nt = 10 | $15.937,42 |

| Semestral | 2 | r/n = 5%, nt = 20 | $16.532,98 |

| Trimestral | 4 | r/n = 2,5%, nt = 40 | $16.850,64 |

| Mensual | 12 | r/n = 0,833%, nt = 120 | $17.059,68 |

Como se puede apreciar, la diferencia entre la capitalización anual y la mensual para este ejemplo es de más de 1.100 dólares, lo que subraya la importancia de entender este factor tanto si eres un prestatario como un inversor.

Conceptos Avanzados Relacionados con el Interés Compuesto

El interés compuesto es la base de varios conceptos financieros más complejos que son esenciales para la planificación y el análisis financiero.

El Valor del Dinero en el Tiempo

Un principio fundamental en finanzas es que un dólar hoy vale más que un dólar en el futuro. Esto se debe a la capacidad del dinero de generar intereses con el paso del tiempo, un concepto conocido como el valor del dinero en el tiempo. El interés compuesto es el motor detrás de este principio. Este concepto es la base de técnicas avanzadas como el análisis de flujo de caja descontado (DFC).

La operación inversa a la capitalización (compounding) es el descuento (discounting), que nos permite calcular el valor presente (PV) de una suma futura de dinero. Las fórmulas para obtener el Valor Futuro (FV) y el Valor Presente (PV) son:

FV = PV × [1 + i/n]^(n × t)

PV = FV ÷ [1 + i/n]^(n × t)

- i: Tasa de interés en términos porcentuales.

- n: Número de períodos de capitalización por año.

- t: Número total de años de la inversión o préstamo.

La Regla del 72

La Regla del 72 es una fórmula simple y rápida para estimar el tiempo que tardará una inversión en duplicarse a una tasa de rendimiento o interés dada, asumiendo una capitalización anual. La fórmula es:

Tiempo para duplicar = 72 ÷ Tasa de Interés Anual (en porcentaje)

Por ejemplo, si tienes una inversión con una tasa de retorno anual del 6%, tu dinero se duplicará aproximadamente en 12 años (72 ÷ 6%). Si la tasa es del 8%, se duplicará en 9 años (72 ÷ 8%). Es una herramienta muy útil para la planificación financiera a largo plazo, especialmente para la jubilación.

Tasa de Crecimiento Anual Compuesta (CAGR)

La Tasa de Crecimiento Anual Compuesta (CAGR por sus siglas en inglés, Compound Annual Growth Rate) es la tasa de crecimiento anual promedio de una inversión durante un período específico, asumiendo que los beneficios se reinvierten al final de cada año del período. Se utiliza ampliamente para calcular los rendimientos de acciones, fondos mutuos y carteras de inversión.

Por ejemplo, si tu cartera de inversiones creció de 10.000 dólares a 16.000 dólares en cinco años, la CAGR sería aproximadamente del 9,86%. La CAGR es una métrica poderosa para evaluar el rendimiento de una inversión y compararlo con el mercado o con otras opciones de inversión. También es fundamental para la planificación financiera personal:

- Planificación de Ahorros: La CAGR permite estimar cuánto necesitas ahorrar anualmente para alcanzar un objetivo financiero específico. Si una pareja quiere ahorrar 50.000 dólares para el pago inicial de un apartamento en 10 años, asumiendo una CAGR del 4% en sus ahorros, tendrían que ahorrar aproximadamente 4.165 dólares al año. Si esperan un 5%, el ahorro anual necesario sería de 3.975 dólares.

- Ventaja de Invertir Temprano: La CAGR ilustra de manera contundente los beneficios de comenzar a invertir lo antes posible. Un joven de 25 años que busca acumular 1 millón de dólares para su jubilación a los 65 años, con una CAGR del 6%, necesitaría ahorrar alrededor de 6.462 dólares al año. En contraste, una persona de 40 años con el mismo objetivo y tasa de retorno, tendría que ahorrar aproximadamente 18.227 dólares anuales, casi tres veces más, para alcanzar la misma meta.

Aplicaciones en la Vida Real y Consideraciones Importantes

El conocimiento del interés simple y compuesto no es meramente teórico; tiene aplicaciones directas y significativas en tu vida financiera diaria.

Para Préstamos

Cuando solicitas un préstamo, es fundamental conocer la Tasa Anual Efectiva (APR, por sus siglas en inglés) y la forma en que se calcula el interés. Un préstamo con interés simple generalmente resultará en un costo total menor a lo largo del tiempo que un préstamo con interés compuesto, ya que el capital sobre el que se calculan los intereses no cambia. Sin embargo, la mayoría de los préstamos importantes, como hipotecas, préstamos estudiantiles y tarjetas de crédito, utilizan interés compuesto. Es crucial entender la frecuencia de capitalización para tus préstamos; cuanto mayor sea, más rápido crecerá tu deuda si no realizas pagos adecuados.

Un buen consejo para quienes tienen hipotecas o préstamos es realizar pagos con mayor frecuencia. Por ejemplo, pagar la mitad de tu cuota hipotecaria dos veces al mes en lugar de un pago completo una vez al mes. Esto puede reducir significativamente el período de amortización y ahorrarte una considerable cantidad de intereses totales, ya que estás reduciendo el principal más rápido, sobre el cual se calcula el interés compuesto.

Por el contrario, el interés compuesto puede jugar en tu contra si tienes deudas con tasas de interés muy altas, como las tarjetas de crédito o las deudas de tiendas departamentales. Un saldo de tarjeta de crédito de 25.000 dólares con una tasa de interés del 20% capitalizada mensualmente podría generar un cargo por interés total de 5.485 dólares en un año, o 457 dólares al mes, si solo se pagan los mínimos.

Para Inversiones y Ahorros

Aquí es donde el interés compuesto se convierte en tu mejor aliado. En cuentas de ahorro, certificados de depósito (CDs) o inversiones, el "interés sobre interés" hace que tu dinero crezca a un ritmo acelerado. Cuanto antes comiences a invertir y cuanto más tiempo dejes que tus inversiones capitalicen, mayor será el crecimiento exponencial de tu capital. Los productos de ahorro e inversión que ofrecen interés compuesto son preferibles porque tu dinero se multiplicará más rápidamente.

Preguntas Frecuentes (FAQ)

¿Cuál es mejor, el interés simple o el compuesto?

Depende de si estás invirtiendo o pidiendo prestado. Para las inversiones o ahorros, el interés compuesto es superior porque hace que tu dinero crezca exponencialmente al calcular el interés sobre el capital inicial y los intereses acumulados. Para los préstamos, el interés simple es generalmente más ventajoso para el prestatario, ya que pagarás menos en intereses a lo largo del tiempo, dado que el cálculo se basa únicamente en el capital original. Sin embargo, la mayoría de los préstamos importantes utilizan interés compuesto.

¿Qué productos financieros utilizan interés simple?

Algunos préstamos personales a corto plazo y productos de consumo más sencillos pueden utilizar interés simple. No obstante, la mayoría de las cuentas bancarias de depósito, hipotecas, tarjetas de crédito y algunas líneas de crédito suelen utilizar interés compuesto.

¿Con qué frecuencia se capitaliza el interés?

Los períodos de capitalización de intereses pueden ser diarios, mensuales, trimestrales, semestrales o anualmente. Cuanto mayor sea el número de veces que el interés se capitaliza en un año, mayor será el efecto del interés compuesto, tanto para el crecimiento de tus inversiones como para el aumento de tu deuda.

¿El interés compuesto se considera ingreso?

Sí. El interés compuesto generado en algunos tipos de inversiones, como cuentas de ahorro o bonos, se considera ingreso y, por lo tanto, puede estar sujeto a impuestos, dependiendo de la legislación fiscal de tu país.

Conclusión

Dominar los conceptos de interés simple y compuesto es una habilidad financiera invaluable. Comprender cómo se calculan y cómo operan en diferentes escenarios te permitirá tomar decisiones más inteligentes y estratégicas con tu dinero. Para tus inversiones, busca el poder multiplicador del interés compuesto; para tus deudas, sé consciente de cómo la capitalización puede aumentar tus obligaciones y busca minimizar su impacto. Al familiarizarte con estos principios básicos, podrás optimizar tus ahorros, gestionar tus deudas de manera más eficiente y, en última instancia, impulsar tu patrimonio neto a lo largo del tiempo. ¡Haz que la "magia" del interés compuesto trabaje a tu favor invirtiendo regularmente y gestionando tus pagos de manera inteligente!

Si quieres conocer otros artículos parecidos a Interés Simple vs. Compuesto: Desglosando Sus Cálculos puedes visitar la categoría Finanzas.