15/08/2024

En el vasto universo de las finanzas personales y las inversiones, pocos conceptos son tan fundamentales y poderosos como el interés compuesto. A menudo denominado la 'octava maravilla del mundo' por su capacidad de generar riqueza de manera exponencial, comprender su mecánica es crucial para cualquiera que busque optimizar sus ahorros, planificar su jubilación o simplemente entender cómo funcionan los préstamos y las inversiones a largo plazo. Si alguna vez te has preguntando cómo tu dinero puede crecer sobre sí mismo, o cómo una deuda pequeña puede volverse tan grande con el tiempo, la respuesta reside en el interés compuesto. Este artículo desglosará su fórmula, te guiará a través de un ejemplo práctico y te revelará por qué es una herramienta tan vital en tu arsenal financiero.

A diferencia del interés simple, que solo se calcula sobre el capital inicial, el interés compuesto suma los intereses ganados (o adeudados) al capital original, y luego calcula el interés sobre este nuevo total en los períodos siguientes. Es, en esencia, 'interés sobre interés', una fuerza que puede trabajar a tu favor o en tu contra, dependiendo de si eres el prestamista o el prestatario. Prepárate para desvelar el misterio y aprovechar este concepto para tu beneficio.

- La Fórmula Maestra del Crecimiento Financiero

- Desglosando el Ejemplo: Tu Dinero en Acción

- La Magia del Interés Compuesto: Por Qué Es Tan Poderoso

- Frecuencia de Capitalización: Un Factor Clave

- Interés Compuesto vs. Interés Simple: Una Comparativa Crucial

- Aplicaciones Prácticas del Interés Compuesto en Tu Vida

- Preguntas Frecuentes (FAQ) sobre el Interés Compuesto

- ¿Es siempre bueno el interés compuesto?

- ¿Qué es la 'Regla del 72' y cómo se relaciona?

- ¿Cómo puedo calcular el tiempo para duplicar mi dinero con interés compuesto de forma más precisa?

- ¿Afecta la inflación al rendimiento del interés compuesto?

- ¿Dónde puedo encontrar calculadoras de interés compuesto en línea?

- Conclusión: Dominando el Futuro Financiero

La Fórmula Maestra del Crecimiento Financiero

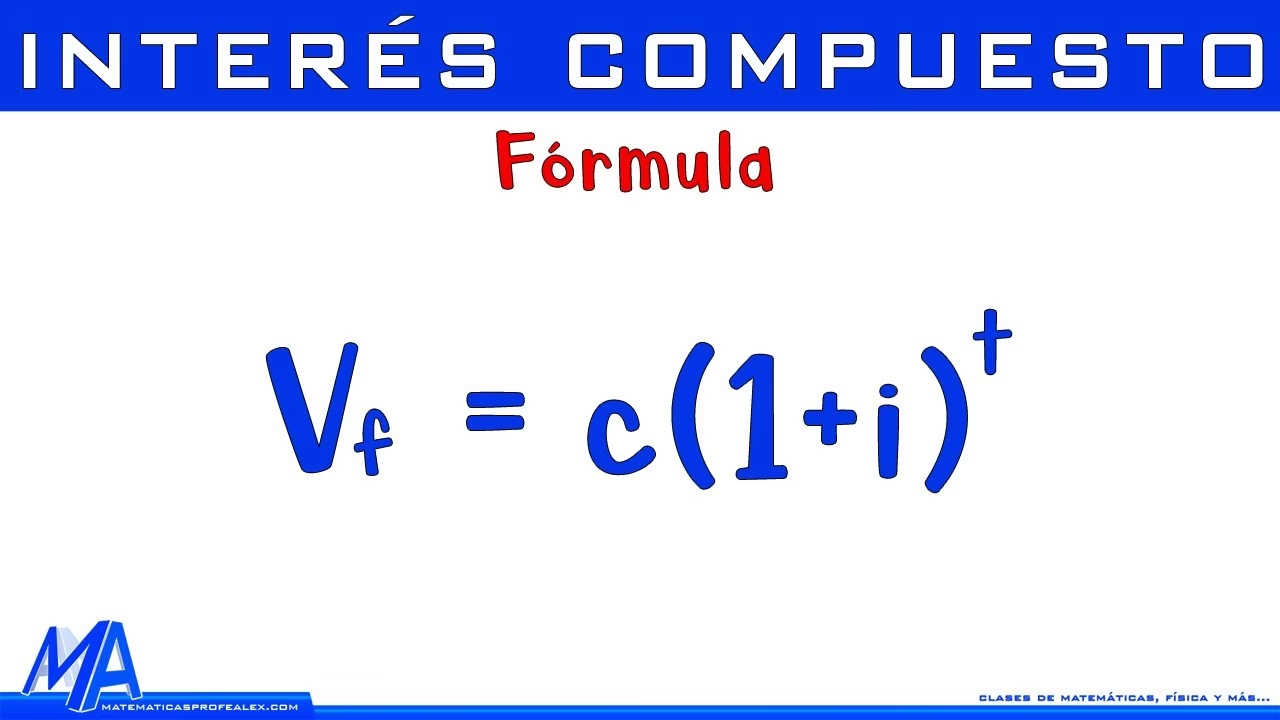

La esencia del interés compuesto se encapsula en una fórmula matemática que, aunque puede parecer intimidante al principio, es sorprendentemente sencilla una vez que se entienden sus componentes. Esta fórmula te permite calcular el monto final que acumulará un capital inicial después de un determinado número de períodos, considerando una tasa de interés constante. Aquí está la fórmula principal:

M = P * (1 + r)n

Donde:

- M (Monto Final o Capital Final): Es la cantidad total de dinero que tendrás al final del período de inversión o préstamo, incluyendo el capital inicial y todos los intereses acumulados.

- P (Capital Inicial o Principal): Es la cantidad de dinero original que se invierte o se presta al comienzo.

- r (Tasa de Interés por Período): Es la tasa de interés aplicada en cada período de capitalización. Es crucial que esta tasa se exprese en formato decimal. Si la tasa es del 4%, se debe usar 0.04; si es del 7.5%, se usa 0.075.

- n (Número de Períodos): Es el número total de períodos de tiempo durante los cuales el dinero está invertido o prestado. Los períodos deben ser consistentes con la tasa de interés (por ejemplo, si la tasa es anual, los períodos deben ser años).

Es fundamental asegurarse de que la tasa de interés y el número de períodos correspondan a la misma unidad de tiempo. Si la tasa es anual, el número de períodos debe ser en años. Si la capitalización es mensual, la tasa debe dividirse por 12 y el número de períodos debe multiplicarse por 12 (años x 12 meses).

Desglosando el Ejemplo: Tu Dinero en Acción

Ahora que conocemos la fórmula, apliquemos este conocimiento a un escenario práctico para entender cómo funciona el crecimiento exponencial. Nos han preguntado: ¿Cuál es el capital final de $3800 al 4% anual durante 14 años?

Identifiquemos nuestros valores:

- Capital Inicial (P) = $3800

- Tasa de Interés Anual (r) = 4% = 0.04 (en decimal)

- Número de Períodos (n) = 14 años

Procedamos con el cálculo paso a paso:

- Sustituir los valores en la fórmula:

M = $3800 * (1 + 0.04)14 - Sumar dentro del paréntesis:

M = $3800 * (1.04)14 - Elevar la base al exponente:

Calculamos (1.04)14. Utilizando una calculadora, obtenemos aproximadamente 1.731676. - Multiplicar por el capital inicial:

M = $3800 * 1.731676 - Obtener el Monto Final:

M ≈ $6579.57

Por lo tanto, el capital final de $3800 al 4% anual durante 14 años será aproximadamente $6579.57. Este resultado demuestra cómo el interés, al ser reinvertido y generar más interés, permite que tu capital crezca significativamente más allá de lo que lo haría con un simple cálculo lineal.

La Magia del Interés Compuesto: Por Qué Es Tan Poderoso

La verdadera belleza del interés compuesto radica en el concepto de 'interés sobre interés'. Al final de cada período, los intereses ganados no se retiran, sino que se suman al capital principal. Esto significa que en el siguiente período, no solo tu capital original genera interés, sino también los intereses que ya habías ganado. Es un efecto bola de nieve que, con el tiempo, puede llevar a un crecimiento asombroso.

Este fenómeno es particularmente potente en inversiones a largo plazo. Aunque la diferencia en los primeros años puede parecer mínima en comparación con el interés simple, a medida que pasa el tiempo, la brecha se amplía drásticamente. Esto es lo que se conoce como crecimiento exponencial. Albert Einstein, según se dice, lo llamó la 'octava maravilla del mundo', y por una buena razón: aquellos que lo entienden lo ganan, aquellos que no, lo pagan.

Para los ahorradores e inversores, esto significa que empezar a invertir temprano, incluso con pequeñas cantidades, puede tener un impacto masivo a lo largo de las décadas. Para los deudores, significa que las deudas con interés compuesto (como las tarjetas de crédito o ciertos préstamos hipotecarios) pueden crecer rápidamente si no se gestionan adecuadamente, haciendo que el costo total de la deuda sea mucho mayor de lo que parece inicialmente.

Frecuencia de Capitalización: Un Factor Clave

La fórmula básica que hemos visto asume que el interés se capitaliza una vez por período (generalmente anualmente). Sin embargo, en el mundo real, el interés puede capitalizarse con mayor frecuencia: semestralmente, trimestralmente, mensualmente o incluso diariamente. Cuanto más frecuente sea la frecuencia de capitalización, más rápido crecerá el monto final, porque el 'interés sobre interés' se aplica más veces al año.

La fórmula se ajusta para considerar la frecuencia de capitalización de la siguiente manera:

M = P * (1 + r/k)(n*k)

Donde:

- M, P, r, y n son los mismos que en la fórmula anterior.

- k: Es el número de veces que el interés se capitaliza por año.

- Si es anual, k = 1

- Si es semestral, k = 2

- Si es trimestral, k = 4

- Si es mensual, k = 12

- Si es diario, k = 365 (o 360 en algunos contextos financieros)

Por ejemplo, si tienes $1000 a una tasa anual del 5% durante 5 años, pero el interés se capitaliza mensualmente:

- P = $1000

- r = 0.05

- n = 5

- k = 12

M = $1000 * (1 + 0.05/12)(5*12)

M = $1000 * (1 + 0.00416667)60

M = $1000 * (1.00416667)60

M ≈ $1000 * 1.283359

M ≈ $1283.36

Si se hubiera capitalizado anualmente, el monto final sería $1000 * (1.05)5 = $1276.28. La diferencia puede parecer pequeña en este ejemplo, pero a mayores cantidades y plazos, esta diferencia se magnifica, resaltando la importancia de la frecuencia de capitalización.

Interés Compuesto vs. Interés Simple: Una Comparativa Crucial

Para apreciar verdaderamente el poder del interés compuesto, es útil compararlo con su contraparte más sencilla: el interés simple. El interés simple se calcula únicamente sobre el capital principal inicial. Esto significa que los intereses generados no se suman al capital para generar más intereses. La fórmula para el monto final con interés simple es: M = P + (P * r * n).

Veamos cómo se desempeñarían $3800 con una tasa anual del 4% a lo largo de 14 años bajo ambos esquemas:

| Año | Monto con Interés Simple | Monto con Interés Compuesto |

|---|---|---|

| 0 | $3800.00 | $3800.00 |

| 1 | $3952.00 | $3952.00 |

| 2 | $4104.00 | $4110.08 |

| 5 | $4560.00 | $4623.27 |

| 10 | $5320.00 | $5624.91 |

| 14 | $5928.00 | $6579.57 |

Como se puede observar en la tabla, en los primeros años, la diferencia entre ambos tipos de interés es mínima o nula. Sin embargo, a medida que pasa el tiempo, la brecha se amplía de manera significativa. Al final de los 14 años, el interés compuesto ha generado casi $650 más que el interés simple. Esta diferencia exponencial es la razón por la que el interés compuesto es tan valorado en la planificación financiera a largo plazo. Es una fuerza silenciosa pero poderosa que trabaja incansablemente en segundo plano, maximizando el rendimiento de tus inversiones o el costo de tus deudas.

Aplicaciones Prácticas del Interés Compuesto en Tu Vida

El interés compuesto no es solo un concepto teórico; tiene aplicaciones directas y significativas en diversas áreas de tu vida financiera:

- Ahorros e Inversiones: Es el motor detrás del crecimiento de tus cuentas de ahorro a largo plazo, certificados de depósito (CDs), fondos mutuos y otras inversiones. Cuanto antes comiences a invertir y más tiempo dejes que el interés compuesto actúe, mayor será tu patrimonio acumulado.

- Planificación de la Jubilación: Los planes de jubilación como los 401(k) o las cuentas IRA se benefician enormemente del interés compuesto. Las contribuciones regulares y el crecimiento a lo largo de décadas pueden transformar una suma modesta en un fondo sustancial para tus años dorados.

- Préstamos y Deudas: Por otro lado, el interés compuesto es la razón por la que las deudas con altas tasas de interés, como las tarjetas de crédito o algunos préstamos personales, pueden volverse tan onerosas. Si no pagas el saldo completo, los intereses no pagados se suman al capital, y en el siguiente ciclo, pagas intereses sobre una cantidad mayor. Entender esto te motiva a pagar tus deudas rápidamente para evitar pagar intereses excesivos.

- Hipotecas: Aunque las hipotecas suelen tener un esquema de amortización diferente, el interés compuesto juega un papel fundamental en el costo total del préstamo. Al principio, una gran parte de tus pagos se destina a cubrir los intereses, y solo una fracción reduce el capital.

En todos estos escenarios, la comprensión del interés compuesto te empodera para tomar decisiones financieras más inteligentes y estratégicas.

Preguntas Frecuentes (FAQ) sobre el Interés Compuesto

¿Es siempre bueno el interés compuesto?

No, el interés compuesto es una espada de doble filo. Es excelente cuando eres tú quien lo recibe, como en tus ahorros e inversiones, ya que tu dinero crece exponencialmente. Sin embargo, es perjudicial cuando eres tú quien lo paga, como en deudas de tarjetas de crédito o préstamos con altas tasas, ya que la deuda puede crecer rápidamente y volverse muy difícil de saldar. La clave es hacer que el interés compuesto trabaje para ti, no en tu contra.

¿Qué es la 'Regla del 72' y cómo se relaciona?

La Regla del 72 es una fórmula sencilla y rápida para estimar el tiempo que tardará una inversión en duplicar su valor, o la tasa de interés necesaria para que una inversión se duplique en un período de tiempo determinado. Se calcula dividiendo 72 por la tasa de interés anual (sin el signo de porcentaje). Por ejemplo, si tienes una inversión que rinde el 4% anual, tu dinero tardará aproximadamente 72 / 4 = 18 años en duplicarse. Es una herramienta útil para comprender rápidamente el impacto del interés compuesto a largo plazo sin necesidad de una calculadora compleja.

¿Cómo puedo calcular el tiempo para duplicar mi dinero con interés compuesto de forma más precisa?

Aunque la Regla del 72 es una buena estimación, la forma más precisa de calcular el tiempo para duplicar tu dinero (o alcanzar cualquier monto objetivo) con interés compuesto implica el uso de logaritmos. Si M = 2P (duplicar el capital), entonces 2 = (1 + r)n. Para resolver para 'n', se usa la fórmula: n = ln(2) / ln(1 + r). Por ejemplo, con un 4% de interés anual (0.04), n = ln(2) / ln(1.04) ≈ 0.693 / 0.0392 ≈ 17.68 años. Como puedes ver, la Regla del 72 (18 años) es una estimación bastante cercana.

¿Afecta la inflación al rendimiento del interés compuesto?

Sí, la inflación es un factor importante a considerar. Aunque tu dinero pueda crecer nominalmente gracias al interés compuesto, la inflación reduce el poder adquisitivo de ese dinero con el tiempo. Para entender el verdadero crecimiento de tu capital, debes considerar el 'rendimiento real', que es el rendimiento nominal (el que te da el interés compuesto) menos la tasa de inflación. Si tu inversión crece un 4% pero la inflación es del 3%, tu crecimiento real es solo del 1%.

¿Dónde puedo encontrar calculadoras de interés compuesto en línea?

Existen numerosas herramientas y calculadoras de interés compuesto disponibles gratuitamente en línea. La mayoría de los sitios web de educación financiera, bancos y plataformas de inversión ofrecen estas calculadoras. Simplemente busca 'calculadora de interés compuesto' en tu motor de búsqueda preferido y podrás ingresar tus propios valores para ver cómo el interés compuesto puede impactar tus finanzas.

Conclusión: Dominando el Futuro Financiero

El interés compuesto es, sin lugar a dudas, uno de los conceptos más poderosos en el ámbito financiero. Comprender su fórmula, cómo funciona el 'interés sobre interés' y cómo la frecuencia de capitalización impacta tus resultados, te coloca en una posición ventajosa para tomar decisiones financieras informadas. Ya sea que estés ahorrando para un objetivo a largo plazo, invirtiendo para tu jubilación o gestionando tus deudas, el interés compuesto será una fuerza constante en tu viaje. Al hacer que esta 'octava maravilla del mundo' trabaje incansablemente a tu favor, estarás sentando las bases para un futuro financiero más sólido y próspero. ¡No subestimes su poder; domínalo!

Si quieres conocer otros artículos parecidos a El Poder del Interés Compuesto: Fórmula y Ejemplos puedes visitar la categoría Finanzas.