04/10/2025

En el complejo mundo de las finanzas y las obligaciones, el concepto de intereses de demora emerge como un elemento crucial que todo deudor y acreedor debe comprender. No son simplemente una penalización, sino una indemnización por el perjuicio que el retraso en un pago ocasiona. Ya sea que te encuentres en la posición de tener que cobrar una deuda o de afrontar un impago, entender los mecanismos y tipos de estos intereses es fundamental. Este artículo desglosará en profundidad qué son los intereses de demora, cuándo comienzan a aplicarse y las distintas modalidades que existen, especialmente en el contexto de un proceso judicial.

El impago o el retraso en el cumplimiento de una obligación dineraria tiene consecuencias directas y palpables. Cuando una fecha de pago llega y la deuda no es satisfecha, se incurre en lo que legalmente se denomina 'mora' o 'demora'. Esta situación, aunque implica un incumplimiento, no impide necesariamente que la obligación se cumpla más tarde, pero sí acarrea la obligación de compensar al acreedor por el tiempo adicional que ha tenido que esperar para recibir lo que le corresponde. Es aquí donde entran en juego los intereses de demora, cuyo objetivo principal es reparar el daño económico sufrido por el acreedor, no castigar al deudor.

- ¿Qué Son Exactamente los Intereses de Demora?

- El Momento Clave: ¿Cuándo Comienza el Devengo de Intereses de Demora?

- Tipos de Intereses de Demora: Una Clasificación Detallada

- Preguntas Frecuentes sobre Intereses de Demora

- ¿Son los intereses de demora una multa o una sanción?

- ¿Se pueden pactar los intereses de demora libremente entre las partes?

- ¿Qué ocurre si los intereses de demora pactados son considerados abusivos?

- ¿Necesito un abogado para reclamar o calcular intereses de demora?

- ¿Afecta el impago de deudas y los intereses de demora a mi historial crediticio?

¿Qué Son Exactamente los Intereses de Demora?

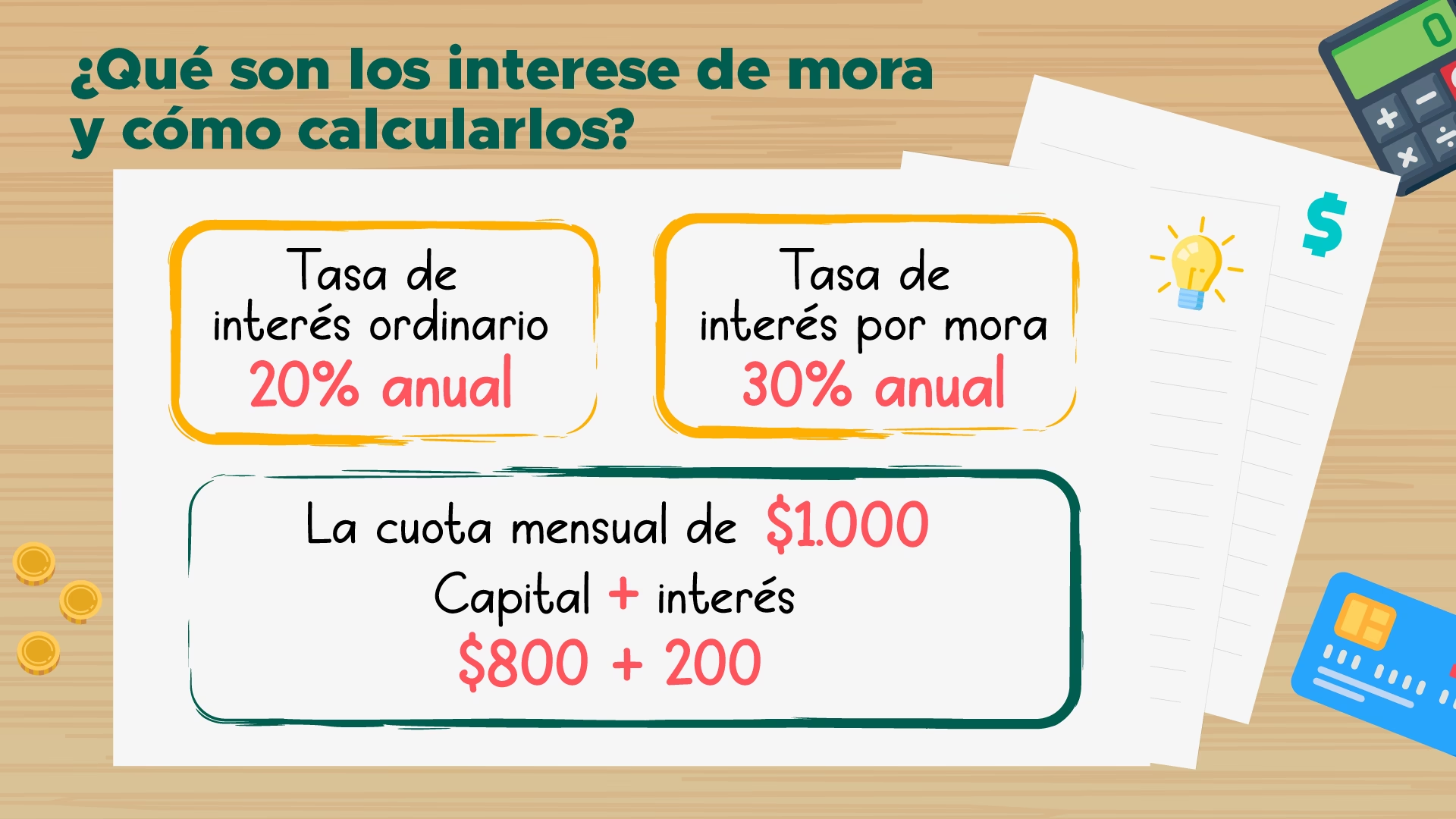

Los intereses de demora, también conocidos como intereses moratorios, son la compensación económica que el deudor debe abonar al acreedor por el simple hecho de no haber cumplido con el pago de una deuda en el plazo estipulado. Su naturaleza es eminentemente indemnizatoria, lo que significa que buscan resarcir al acreedor por el perjuicio ocasionado por la privación del dinero durante el periodo de retraso, y no tienen un carácter sancionador o punitivo.

Para que estos intereses se devenguen, es decir, para que comiencen a generarse y sean exigibles, deben cumplirse una serie de requisitos indispensables. La deuda debe haber vencido, lo que implica que la fecha límite para su pago ya ha transcurrido. Además, la deuda debe ser dineraria, es decir, debe consistir en una cantidad de dinero. Es importante destacar que, en muchos casos, se requiere que el pago de intereses por incumplimiento haya sido pactado expresamente entre las partes, o que no exista un acuerdo que expresamente los excluya en caso de impago. Si bien existen excepciones y regulaciones específicas que los establecen de oficio.

El Momento Clave: ¿Cuándo Comienza el Devengo de Intereses de Demora?

El instante preciso en que los intereses de demora empiezan a generarse es un punto crítico y varía significativamente según la naturaleza de la relación entre deudor y acreedor. La legislación distingue principalmente entre contratos suscritos entre particulares y operaciones comerciales.

Demora en Contratos entre Particulares

En el ámbito de los contratos civiles, es decir, aquellos celebrados entre individuos sin un fin comercial principal, la situación de mora del deudor no se produce automáticamente con el vencimiento de la deuda. Según lo establecido en el artículo 1100 y siguientes del Código Civil, el deudor incurre en mora desde el momento en que el acreedor le exige formalmente el cumplimiento de la obligación. Esta exigencia puede ser judicial (a través de una demanda) o extrajudicial (mediante un requerimiento notarial, un burofax, etc.). No obstante, si el contrato entre las partes estipula explícitamente que no es necesaria dicha reclamación y que la mora comenzará desde el mero incumplimiento del plazo, esta cláusula prevalecerá.

Demora en Contratos Mercantiles u Operaciones Comerciales

La situación es diferente y más estricta en el contexto de las operaciones comerciales, que involucran transacciones entre empresas o entre empresas y la Administración. Aquí, la Ley 3/2004, de 29 de diciembre, que establece medidas de lucha contra la morosidad en las operaciones comerciales, es clara: la mora comienza de forma automática. No es necesaria ninguna reclamación o aviso por parte del acreedor. Una vez que transcurre el plazo estipulado para el pago, la demora se activa de inmediato, buscando agilizar los flujos de pago y proteger a las empresas de los efectos negativos de la morosidad.

Tipos de Intereses de Demora: Una Clasificación Detallada

Los intereses de demora no son un concepto monolítico; su cálculo y aplicación varían considerablemente en función del tipo de deuda y el contexto legal. Conocer estas distinciones es crucial para cualquier cálculo preciso.

1. Interés Legal del Dinero

Este es el tipo de interés de referencia en España. Se aplica cuando las partes no han pactado un interés de demora específico o cuando la ley remite a él. El interés legal del dinero se fija anualmente en la Ley de Presupuestos Generales del Estado. Para el año 2024, su valor es del 3,25 %. Este porcentaje actúa como una base para la indemnización por daños y perjuicios derivados del retraso en el pago de una cantidad de dinero cuando no hay un pacto expreso. Es el interés de demora por defecto en contratos entre particulares y, a falta de pacto, en contratos con sociedades y empresas (artículos 1108 del Código Civil y 316 y 341 del Código de Comercio).

2. Interés de Mora Procesal

El interés de Mora Procesal es de vital importancia en el ámbito judicial. Se devenga a favor del demandante-acreedor desde el momento en que se dicta una sentencia o resolución judicial que condena al deudor al pago de una cantidad líquida de dinero. Su particularidad radica en que es un interés anual igual al interés legal del dinero incrementado en dos puntos. Para el año 2024, este tipo de interés se fija en 5,25 % (3,25% + 2%). Está regulado por el artículo 576 de la Ley de Enjuiciamiento Civil y se aplica en cualquier ámbito jurisdiccional, salvo excepciones específicas para las Haciendas Públicas.

Este tipo de interés se aplica específicamente a las deudas con la Hacienda Pública o la Seguridad Social. Se establece también anualmente por la Ley de Presupuestos Generales del Estado. Como regla general, su porcentaje suele ser el interés legal del dinero incrementado en un 25 %, aunque puede variar. Para el año 2024, el interés de demora aplicable a estas deudas es del 4,0625 %.

4. Intereses de Demora en Préstamos Específicos

Préstamos Hipotecarios

En el caso de los préstamos hipotecarios destinados a la adquisición de vivienda habitual, la legislación impone límites estrictos a los intereses de demora. No pueden ser superiores a tres veces el interés legal del dinero y solo pueden devengarse sobre el capital principal pendiente de pago. Esta medida busca proteger al consumidor de cláusulas abusivas.

Préstamos Personales

El Tribunal Supremo ha sentado jurisprudencia importante respecto a los intereses de demora en préstamos personales sin garantía real concertados con consumidores. Considera que un interés de demora que suponga un incremento de más de dos puntos porcentuales respecto al interés remuneratorio pactado (el precio del dinero prestado) puede ser considerado abusivo. El criterio más idóneo, según el TS (sentencia del 22 de abril de 2015), es aplicar el interés remuneratorio más dos puntos, en analogía con el interés de mora procesal. Esto diferencia claramente el interés remuneratorio (el coste del préstamo) del interés de demora (la indemnización por impago).

Créditos al Consumo

La Ley 16/2011, de 24 de junio, de contratos de crédito al consumo, también establece límites. Específicamente, para los créditos concedidos en forma de descubiertos, el tipo de interés que dé lugar a una tasa anual equivalente no puede ser superior a 2,5 veces el interés legal del dinero (Artículo 20.4).

Operaciones Comerciales

Como se mencionó, las operaciones comerciales tienen un régimen especial. El interés de demora en estas operaciones está regulado por la Ley 3/2004. Este interés suele ser significativamente más alto que el interés legal del dinero. Por ejemplo, para el primer semestre natural del año 2025, el interés de demora a aplicar en las operaciones comerciales será del 11,15 %. Esto subraya la importancia de la puntualidad en los pagos entre empresas y con la Administración.

| Tipo de Interés de Demora | Base Legal/Criterio | Aplicación Principal | Porcentaje (2024/2025) | Observaciones Clave |

|---|---|---|---|---|

| Interés Legal del Dinero | Art. 1108 Código Civil | Contratos entre particulares (sin pacto) | 3,25% (2024) | Interés base para otros cálculos. |

| Interés de Mora Procesal | Art. 576 Ley Enjuiciamiento Civil | Sentencias judiciales condenatorias | 5,25% (2024) | Interés legal + 2 puntos. |

| Interés de Demora (General) | Ley de Presupuestos Generales del Estado | Deudas Tributarias y Seguridad Social | 4,0625% (2024) | Interés legal + 25% (aprox.). |

| Interés de Demora Hipotecario | Ley de Contratos de Crédito Inmobiliario | Préstamos para vivienda habitual | Máx. 3x Interés Legal | Sobre principal pendiente, protección al consumidor. |

| Interés de Demora Personal | Criterio Tribunal Supremo | Préstamos personales con consumidores | Remuneratorio + 2 puntos | Evita la usura, diferencia de remuneratorio. |

| Interés de Demora Crédito Consumo | Art. 20 Ley 16/2011 | Créditos en forma de descubiertos | Máx. 2.5x Interés Legal | Límite para proteger al consumidor. |

| Interés de Demora Operaciones Comerciales | Ley 3/2004 | Transacciones entre empresas/Administración | 11,15% (1S 2025) | Tasa elevada para combatir la morosidad. |

La Importancia del Cálculo Preciso en las Deudas

Dada la diversidad de tipos y la complejidad de las normativas, el cálculo de los intereses de demora puede ser una tarea intrincada. Un error en la aplicación de la base legal, el porcentaje o el periodo de devengo puede resultar en una cantidad sustancialmente diferente a la adeudada. Esto subraya la necesidad de herramientas de cálculo fiables, como las calculadoras especializadas, o el asesoramiento de profesionales del derecho o las finanzas. La precisión en estos cálculos no solo asegura el cumplimiento de la ley, sino que también previene litigios futuros y garantiza una justa compensación o un pago adecuado.

Preguntas Frecuentes sobre Intereses de Demora

¿Son los intereses de demora una multa o una sanción?

No, los intereses de demora tienen un carácter indemnizatorio. Su objetivo es compensar al acreedor por el perjuicio económico que le causa el retraso en el pago de una deuda, no imponer un castigo por el incumplimiento.

¿Se pueden pactar los intereses de demora libremente entre las partes?

Sí, las partes pueden pactar el tipo de interés de demora en un contrato. Sin embargo, este pacto no es ilimitado. La legislación establece límites máximos en ciertos casos (como en préstamos hipotecarios o al consumo) y los tribunales pueden declarar abusivos aquellos intereses que sean excesivamente altos y desproporcionados, especialmente en contratos con consumidores.

¿Qué ocurre si los intereses de demora pactados son considerados abusivos?

Si un tribunal declara que los intereses de demora pactados en un contrato son abusivos, la cláusula que los establece puede ser declarada nula. En algunos casos, esto puede llevar a la eliminación total de los intereses de demora o a su reducción al interés legal del dinero, o incluso al interés remuneratorio más dos puntos en el caso de los préstamos personales, según el criterio del Tribunal Supremo.

¿Necesito un abogado para reclamar o calcular intereses de demora?

Si bien es posible realizar cálculos básicos por cuenta propia, dada la complejidad y las particularidades legales de cada caso, especialmente en el ámbito judicial o en Deudas de gran cuantía, es altamente recomendable contar con el asesoramiento de un abogado especialista. Un profesional podrá determinar el tipo de interés aplicable, el periodo de devengo y la base de cálculo correcta, además de representar sus intereses en un posible proceso judicial.

¿Afecta el impago de deudas y los intereses de demora a mi historial crediticio?

Sí, el impago de deudas y la acumulación de intereses de demora pueden tener un impacto negativo significativo en su historial crediticio. La inclusión en ficheros de morosos puede dificultar el acceso a futuros créditos, préstamos o servicios financieros.

En resumen, los intereses de demora son una parte ineludible del panorama financiero y legal. Comprender su naturaleza, los requisitos para su devengo, los diferentes tipos existentes y cómo se aplican en distintos escenarios es fundamental tanto para quienes deben como para quienes esperan un pago. La gestión diligente de las obligaciones financieras y el conocimiento de estos mecanismos legales son claves para evitar sorpresas y asegurar la justicia en las transacciones económicas.

Si quieres conocer otros artículos parecidos a Intereses de Demora en Juicios: Guía Completa puedes visitar la categoría Finanzas.