11/07/2023

En el dinámico universo empresarial, comprender la salud financiera de una organización no es solo una ventaja, sino una necesidad imperante. Entre las herramientas analíticas más fundamentales y reveladoras se encuentra el concepto del punto de equilibrio. Este indicador crucial no solo nos dice cuándo una empresa deja de perder dinero, sino que también establece un umbral mínimo de actividad para asegurar su sostenibilidad. Pero, ¿cómo se calcula con la mayor precisión posible y qué diferentes facetas de este equilibrio existen? Este artículo desglosará en profundidad el punto de equilibrio, sus metodologías y sus variados tipos, ofreciéndote una visión completa para tomar decisiones financieras estratégicas y acertadas.

- ¿Qué es el Punto de Equilibrio y por qué es Vital?

- El Método Más Aproximado: El Margen de Contribución

- Tipos de Puntos de Equilibrio: Una Visión Integral

- Tabla Comparativa de Puntos de Equilibrio

- Preguntas Frecuentes sobre el Punto de Equilibrio

- Conclusión: La Brújula para la Sostenibilidad Empresarial

¿Qué es el Punto de Equilibrio y por qué es Vital?

En su esencia, el punto de equilibrio es aquel volumen de ventas, ya sea en unidades o en valor monetario, en el que los ingresos totales de una empresa se igualan a sus costos totales. Esto significa que en ese punto, la empresa no registra ni ganancias ni pérdidas; se encuentra en un estado de neutralidad financiera. Imagina una balanza perfectamente nivelada: un lado representa los ingresos y el otro, los costos. Cuando ambos platos pesan lo mismo, has alcanzado el equilibrio.

La importancia de este concepto trasciende la mera definición contable. El punto de equilibrio es una brújula estratégica para cualquier negocio. Permite a los emprendedores y gerentes:

- Evaluar la Viabilidad: Antes de lanzar un producto o servicio, o incluso una empresa, calcular el punto de equilibrio ayuda a determinar si el proyecto es financieramente viable bajo ciertas condiciones de costos y precios.

- Fijar Objetivos de Ventas: Establece un objetivo mínimo de ventas que la empresa debe alcanzar para cubrir sus gastos. Cualquier venta por encima de este umbral comienza a generar ganancias.

- Tomar Decisiones de Precios: Entender cómo los cambios en los precios afectan el volumen de ventas necesario para alcanzar el equilibrio.

- Analizar el Riesgo: Permite a la gerencia entender cuán cerca están de operar con pérdidas si las ventas disminuyen, o cuán lejos están de generar ganancias significativas.

- Planificación y Presupuesto: Sirve como base para la planificación financiera, el desarrollo de presupuestos y la asignación de recursos.

En resumen, el punto de equilibrio no es solo un número; es un pilar sobre el cual se construyen decisiones robustas y se mide la salud operativa de una organización.

El Método Más Aproximado: El Margen de Contribución

Cuando se busca la forma más precisa de determinar el punto de equilibrio, el método del margen de contribución se destaca como la opción más confiable y reveladora. Pero, ¿qué es exactamente el margen de contribución y por qué lo convierte en la herramienta superior para este cálculo?

El margen de contribución es la diferencia entre los ingresos por ventas y los costos variables totales. En términos más sencillos, es la cantidad de dinero que queda de cada venta después de cubrir los costos directamente asociados con la producción o prestación de ese bien o servicio. Esta cantidad restante es lo que "contribuye" a cubrir los costos fijos de la empresa y, una vez cubiertos estos, a generar ganancias.

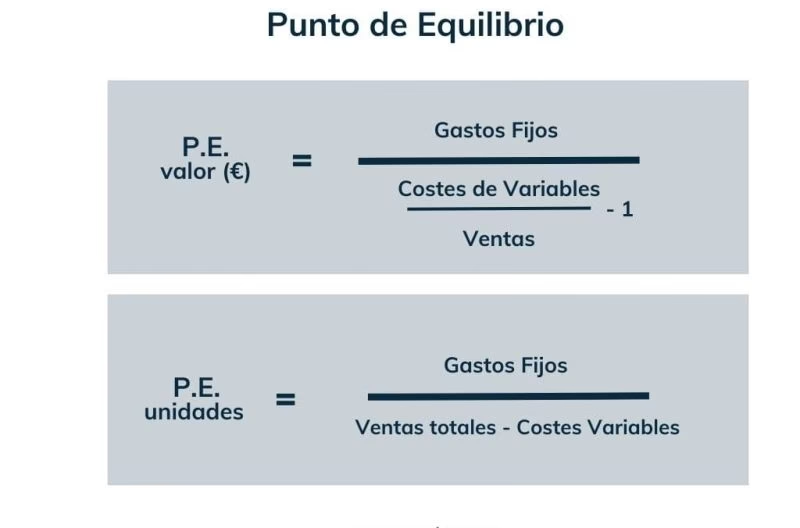

La fórmula básica para calcular el punto de equilibrio en unidades utilizando el margen de contribución es: Punto de Equilibrio (unidades) = Costos Fijos Totales / Margen de Contribución por Unidad

Y para el punto de equilibrio en valor monetario: Punto de Equilibrio (monetario) = Costos Fijos Totales / (Margen de Contribución Total / Ventas Totales)

O también: Punto de Equilibrio (monetario) = Costos Fijos Totales / Ratio del Margen de Contribución

Este método es el más aproximado porque:

- Claridad en Costos: Distingue claramente entre costos fijos y costos variables. Los costos variables cambian con el volumen de producción, mientras que los fijos permanecen constantes. Esta distinción es fundamental para aislar el impacto de la actividad en los costos.

- Enfoque en la Rentabilidad Unitaria: Permite entender cuánto contribuye cada unidad vendida a la cobertura de los costos fijos y a la generación de beneficios, lo cual es esencial para la planificación de precios y volúmenes.

- Simplicidad y Aplicabilidad: Aunque conceptualmente profundo, su aplicación es directa y permite a los gerentes tomar decisiones rápidas sobre descuentos, promociones o ajustes de precios, al ver el impacto directo en el margen.

- Análisis de Sensibilidad: Facilita la realización de análisis "¿qué pasaría si?", como por ejemplo, qué ocurre con el punto de equilibrio si aumentan los costos fijos o si el precio de venta cambia.

Al centrarse en la contribución de cada unidad o venta, este método proporciona una imagen nítida de la eficiencia operativa y la capacidad de la empresa para absorber sus costos fijos y generar beneficios. Por ello, es la herramienta predilecta de analistas financieros y gestores.

Tipos de Puntos de Equilibrio: Una Visión Integral

Aunque el concepto general del punto de equilibrio es el mismo (ingresos = costos), existen diferentes "tipos" o enfoques que se aplican dependiendo de los costos que se estén considerando y del propósito del análisis. Cada uno ofrece una perspectiva única sobre la salud financiera de una empresa.

1. Punto de Equilibrio Operativo

El punto de equilibrio operativo se concentra específicamente en los costos e ingresos directamente relacionados con la producción y operación de bienes o servicios. Su objetivo es determinar el volumen de ventas necesario para cubrir los costos operativos, es decir, aquellos gastos directamente incurridos para mantener la empresa funcionando en su día a día.

Aquí, la ecuación se centra en que los ingresos operativos (generados por las ventas) sean suficientes para cubrir tanto los costos variables (que fluctúan con la producción) como los costos fijos operativos (que no varían con la producción). Es la base para entender la viabilidad de la línea de producción o el servicio principal de la empresa.

Información relevante para su cálculo:

- Costos Variables: Incluyen todos aquellos gastos que varían en proporción directa al volumen de producción o ventas. Ejemplos clásicos son el costo de las materias primas, la mano de obra directa (salarios por unidad producida), comisiones de ventas por unidad, y los costos de empaque. Estos costos son cruciales porque definen el margen de contribución por unidad.

- Costos Fijos: Son gastos que permanecen constantes en un período determinado, independientemente del nivel de producción o ventas. Ejemplos incluyen el alquiler de la fábrica o la oficina, los salarios del personal administrativo o de supervisión que no están directamente ligados a la producción unitaria, la depreciación de la maquinaria, los seguros y los servicios básicos (siempre que no fluctúen significativamente con la producción). Para el punto de equilibrio operativo, nos enfocamos en los costos fijos relacionados directamente con la operación.

- Margen de Contribución: Como se explicó anteriormente, es la diferencia entre el precio de venta unitario y el costo variable unitario. Es la porción de cada venta que está disponible para cubrir los costos fijos operativos.

Este punto de equilibrio es fundamental para los gerentes de producción y operaciones, ya que les permite evaluar la eficiencia de los procesos y la rentabilidad de las unidades producidas.

2. Punto de Equilibrio Administrativo

El punto de equilibrio administrativo amplía la perspectiva del punto de equilibrio operativo al incorporar no solo los costos directamente asociados con la producción, sino también todos los gastos relacionados con la gestión, administración y venta de los productos o servicios. Este enfoque proporciona una visión más completa de la cantidad de ventas necesarias para cubrir todos los gastos operativos y de soporte de la empresa.

Este tipo de equilibrio es vital porque considera el costo total de "mantener las luces encendidas" en toda la organización, incluyendo la estructura de soporte que permite que las operaciones funcionen. Los ingresos totales deben ser suficientes para cubrir los costos operativos, los costos administrativos y los gastos de ventas.

Información relevante para su cálculo:

- Costos Administrativos: Son los gastos indirectos asociados con la dirección y el soporte general del negocio. Incluyen los salarios del personal administrativo (gerencia, contabilidad, recursos humanos), el alquiler de las oficinas administrativas, suministros de oficina, servicios públicos de las áreas administrativas, y gastos legales o de consultoría. Estos son costos fijos que no varían con el volumen de producción.

- Gastos de Ventas: Abarcan todos los costos relacionados con la comercialización, promoción y venta de los productos o servicios. Esto puede incluir salarios y comisiones del equipo de ventas (si son fijos), gastos de publicidad y marketing, costos de distribución (fijos), gastos de viaje para ventas y ferias comerciales. Es importante distinguir aquí los gastos de ventas fijos de las comisiones variables por unidad que ya se habrían incluido en los costos variables.

- Utilidad Operativa: Aunque no es un componente directo del cálculo del punto de equilibrio, es el resultado que se busca cubrir. Representa la diferencia entre los ingresos totales y la suma de los costos operativos y administrativos. El punto de equilibrio administrativo busca un nivel de ventas donde esta utilidad operativa sea cero.

El punto de equilibrio administrativo es de gran interés para la alta dirección y los gerentes de finanzas, ya que ofrece una panorámica de la eficiencia general de la empresa y la necesidad de cubrir su estructura organizativa completa.

3. Punto de Equilibrio Financiero

El punto de equilibrio financiero lleva el análisis un paso más allá, centrándose en la capacidad de la empresa para cubrir no solo sus costos operativos y administrativos, sino también sus obligaciones financieras, como los intereses de la deuda y las amortizaciones de capital. Este tipo de equilibrio es crucial para evaluar la estabilidad financiera a largo plazo y la solvencia de la empresa.

Su objetivo es determinar el nivel de actividad necesario para generar suficiente flujo de efectivo para cumplir con todas las obligaciones, incluyendo las deudas y el retorno esperado para los inversores. Es la visión más completa de lo que una empresa necesita vender para no solo cubrir sus operaciones, sino también para ser financieramente sostenible y cumplir con sus compromisos con prestamistas e inversores.

Información relevante para su cálculo:

- Costos Financieros: Son los gastos asociados con el uso de capital ajeno (deuda). Incluyen los intereses sobre préstamos bancarios, bonos u otras formas de financiación, así como las comisiones bancarias y los costos de emisión de deuda. También se consideran las amortizaciones de capital de la deuda, que representan la parte del principal de un préstamo que debe ser pagada.

- Estructura de Capital: Se refiere a la combinación de deuda y capital propio (acciones) que una empresa utiliza para financiar sus activos y operaciones. La proporción entre deuda y capital propio influye directamente en los costos financieros y, por ende, en el punto de equilibrio financiero. Una estructura con alta deuda implicará mayores costos financieros.

- Flujo de Efectivo: Es la cantidad de efectivo que entra y sale de la empresa en un período determinado. Para el punto de equilibrio financiero, es vital asegurar que el flujo de efectivo generado por las operaciones sea suficiente para cubrir los pagos de intereses, las amortizaciones de deuda y cualquier otro gasto financiero, además de los costos operativos y administrativos. Un flujo de efectivo positivo y consistente es un signo de solidez financiera.

Este punto de equilibrio es de máxima relevancia para inversores, prestamistas y la dirección financiera, ya que ofrece una perspectiva crítica sobre la capacidad de la empresa para cumplir con sus compromisos financieros y generar valor para sus accionistas a largo plazo.

Tabla Comparativa de Puntos de Equilibrio

Para una mejor comprensión de las diferencias y el alcance de cada tipo de punto de equilibrio, la siguiente tabla resume sus características principales:

| Tipo de Punto de Equilibrio | Costo(s) Principal(es) Cubierto(s) | Alcance del Análisis | Propósito Principal | Audiencia Clave |

|---|---|---|---|---|

| Operativo | Costos Variables y Fijos Operativos | Producción y Operación Directa | Determinar el volumen mínimo para cubrir gastos de producción y operación. Evaluar eficiencia productiva. | Gerentes de Producción, Operaciones |

| Administrativo | Costos Operativos, Administrativos y de Ventas | Operación General y Soporte del Negocio | Determinar el volumen mínimo para cubrir todos los gastos de la estructura organizacional. Evaluar eficiencia general. | Alta Dirección, Gerencia General, Finanzas |

| Financiero | Costos Operativos, Administrativos, de Ventas y Financieros | Sostenibilidad Financiera a Largo Plazo | Determinar el volumen mínimo para cubrir todos los gastos y obligaciones financieras (intereses, deuda). Asegurar solvencia. | Inversores, Prestamistas, Dirección Financiera |

Preguntas Frecuentes sobre el Punto de Equilibrio

Para consolidar el conocimiento y aclarar posibles dudas, aquí respondemos a algunas de las preguntas más comunes sobre el punto de equilibrio:

- ¿Es el punto de equilibrio una meta de ventas?

- No exactamente. El punto de equilibrio es el umbral mínimo de ventas que una empresa debe alcanzar para evitar pérdidas. La meta de ventas real siempre debería estar por encima del punto de equilibrio para asegurar la rentabilidad deseada.

- ¿Qué sucede si una empresa opera por debajo de su punto de equilibrio?

- Si una empresa opera consistentemente por debajo de su punto de equilibrio, significa que sus ingresos no son suficientes para cubrir sus costos totales, lo que resulta en pérdidas. Esto es insostenible a largo plazo y puede llevar a la insolvencia o la quiebra.

- ¿Cómo se puede reducir el punto de equilibrio?

- Hay varias estrategias para reducir el punto de equilibrio:

- Reducir Costos Fijos: Negociar alquileres más bajos, optimizar el personal administrativo, reducir gastos de seguros, etc.

- Reducir Costos Variables: Buscar proveedores más económicos, mejorar la eficiencia en el uso de materiales, optimizar procesos de producción para reducir mano de obra directa.

- Aumentar el Precio de Venta: Siempre y cuando el mercado lo permita y no afecte drásticamente el volumen de ventas.

- Mejorar el Margen de Contribución: Una combinación de los puntos anteriores para que cada unidad vendida contribuya más a cubrir los costos fijos.

- ¿El punto de equilibrio es estático o cambia?

- El punto de equilibrio es dinámico y puede cambiar con el tiempo. Factores como el aumento de los costos de materiales, cambios en los precios de venta, fluctuaciones en los gastos fijos o incluso la introducción de nuevos productos pueden alterar el punto de equilibrio. Por eso, es esencial recalcularlo periódicamente y no considerarlo un valor fijo.

- ¿Se puede calcular el punto de equilibrio para múltiples productos?

- Sí, es posible. Cuando una empresa vende múltiples productos, se puede calcular un punto de equilibrio promedio ponderado. Esto implica determinar la mezcla de ventas de los productos y calcular un margen de contribución promedio ponderado para toda la empresa. Es un cálculo más complejo, pero esencial para empresas con una cartera diversificada.

- ¿Cuál es la diferencia entre punto de equilibrio y rentabilidad?

- El punto de equilibrio es el nivel de actividad donde no hay ni ganancias ni pérdidas. La rentabilidad, por otro lado, es la capacidad de una empresa para generar ganancias por encima de ese punto de equilibrio. El punto de equilibrio es el piso, mientras que la rentabilidad es el objetivo de crecimiento y prosperidad.

Conclusión: La Brújula para la Sostenibilidad Empresarial

En el complejo y competitivo panorama empresarial, comprender el punto de equilibrio en todas sus facetas no es solo una habilidad contable, sino una competencia estratégica. Desde el enfoque operativo que optimiza la eficiencia de producción, pasando por el administrativo que asegura la viabilidad de la estructura organizacional, hasta el financiero que garantiza la solvencia a largo plazo, cada tipo de punto de equilibrio ofrece una lente única a través de la cual los líderes empresariales pueden analizar y dirigir sus decisiones.

El método del margen de contribución, al ser el más preciso, se convierte en el pilar sobre el que se construyen análisis robustos, permitiendo una clara distinción entre costos y una visión directa de la contribución de cada venta. Al dominar estos conceptos y aplicarlos de manera efectiva, las organizaciones no solo pueden establecer objetivos de ventas realistas y diseñar estrategias de precios competitivas, sino también anticipar riesgos, optimizar recursos y, en última instancia, impulsar un crecimiento sostenible. El punto de equilibrio es, sin duda, una herramienta indispensable en el arsenal de cualquier gestor que aspire a la excelencia y la longevidad en el mercado.

Si quieres conocer otros artículos parecidos a El Punto de Equilibrio: Tu Guía Esencial puedes visitar la categoría Finanzas.