19/10/2022

En el dinámico mundo del comercio moderno, la aceptación de pagos con tarjetas de crédito y débito se ha vuelto indispensable. Sin embargo, detrás de la comodidad de estas transacciones, existe un complejo entramado de comisiones y plazos de liquidación que los comerciantes deben comprender a fondo. Estas tarifas, que a menudo pasan desapercibidas para el consumidor final, representan un costo significativo para los negocios y pueden impactar directamente en su rentabilidad y flujo de caja.

Este artículo desglosará las comisiones que los comercios enfrentan, las normativas que las rigen en contextos como el argentino, y cómo los plazos de liquidación afectan la operatividad diaria. También exploraremos casos relevantes como los acuerdos millonarios en Estados Unidos por supuestos excesos en estas tarifas, y explicaremos conceptos clave como el periodo de liquidación de una tarjeta.

- Las Comisiones de Tarjetas en Argentina: Un Panorama Detallado

- Entendiendo la Liquidación de una Tarjeta de Crédito

- El Acuerdo de Liquidación de Visa y Mastercard en EE.UU.: Un Precedente Histórico

- Plan V de Visa: Una Opción de Financiamiento para Consumidores

- Impacto y Recomendaciones para los Comercios

- Preguntas Frecuentes (FAQs)

Las Comisiones de Tarjetas en Argentina: Un Panorama Detallado

En Argentina, el marco regulatorio establece topes claros para las comisiones que los comercios deben pagar por aceptar pagos con tarjeta. Específicamente, la ley fija un límite del 1,8% para las ventas realizadas con tarjetas de crédito y del 0,8% para las transacciones con tarjetas de débito. Estos porcentajes representan el tope máximo que los proveedores de servicios de terminales de pago, como los adquirentes, pueden retener de las ventas de los comercios.

La distribución de la comisión del 1,8% para tarjetas de crédito es la siguiente: el 1,3% se destina a los emisores de las tarjetas (los bancos que otorgan las tarjetas a los consumidores), y el 0,5% restante es para los adquirentes, que son las empresas encargadas de conectar a los comercios con las redes de pago y procesar las transacciones. Este esquema busca equilibrar los costos entre los diferentes actores del sistema financiero.

El Rol Controversial de los Agrupadores de Pago

A pesar de los topes legales, ha surgido una figura que complejiza el panorama: los "agrupadores de pago". Estos intermediarios, que no estaban originalmente contemplados en la Ley de Tarjetas de Crédito, se posicionan entre los comercios y los emisores/adquirentes. Su aparición ha generado preocupación, ya que a menudo cobran a los comercios porcentajes que pueden llegar a triplicar la comisión establecida por ley. Mientras reconocen el 1,8% a los emisores y adquirentes, los agrupadores retienen una porción mucho mayor para sí mismos.

Por ejemplo, si un adquirente percibe el 0,5% por el procesamiento de una transacción, un agrupador de pago podría cobrar más del 1,5% por el mismo servicio, sumándose a la comisión ya establecida. Esta diferencia representa un costo adicional significativo para los comerciantes, especialmente para las pequeñas y medianas empresas que operan con márgenes ajustados.

Impacto de la Comunicación A7305 del BCRA: Reducción de Plazos de Liquidación

Con el objetivo de beneficiar a las Micro, Pequeñas y Medianas Empresas (MiPyMEs), el Banco Central de la República Argentina (BCRA) implementó la Comunicación A7305. Esta normativa, que entró en vigencia el 1 de julio, redujo los plazos de liquidación de las ventas con tarjeta de crédito, un cambio crucial para el flujo de caja de los comercios.

Anteriormente, los comercios esperaban 10 días hábiles para recibir el pago de sus ventas con tarjeta de crédito. Con la nueva medida, las micro y pequeñas empresas percibirán el cobro a los 8 días hábiles de concretada la venta. Para las empresas medianas, el plazo se mantiene en 10 días hábiles, mientras que para las grandes empresas, el plazo es de 18 días hábiles, lo que se alinea con el tiempo promedio en que los tarjetahabientes abonan el resumen de su tarjeta.

La Comunicación A7305 también estableció condiciones especiales para ciertos sectores. Las empresas de salud, gastronómicas y hoteleras se benefician de la reducción a ocho días si califican como micro o pequeños comercios, manteniendo los diez días hábiles para el resto. Este esquema de plazos busca optimizar la fluidez del sistema de pagos y se complementa con los límites a las tasas de interés que los bancos pueden aplicar a los usuarios que financian sus consumos.

Es importante destacar que, según el BCRA, la Comunicación A7305 no justifica un incremento en las comisiones por parte de los agrupadores. Si estos operadores consideran que sus costos financieros aumentaron, tienen margen para absorberlos sin trasladarlos a los comercios, de acuerdo con la postura del Banco Central.

Comparativa de Comisiones y Plazos de Liquidación para MiPyMEs

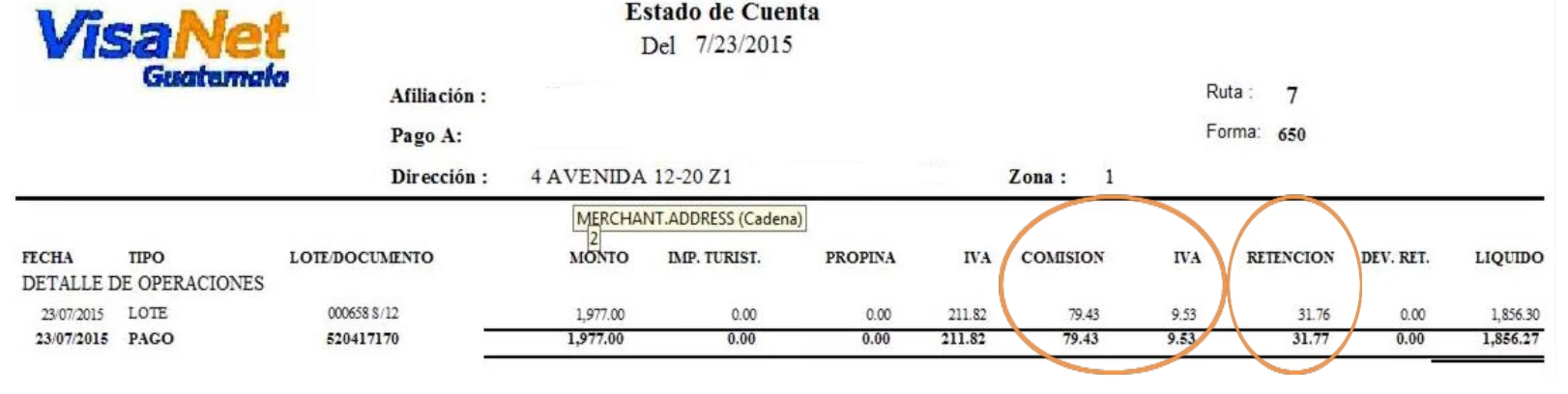

La siguiente tabla ilustra la diferencia entre la comisión legal y lo que algunos agrupadores de pago estaban cobrando a los comercios, en el contexto de la nueva reducción de plazos a 8 días hábiles:

| Arancel TC | Ley de Tarjeta | Agrupador 1 | Agrupador 2 | Agrupador 3 | Agrupador 4 |

|---|---|---|---|---|---|

| 8 días hábiles | 1,8% | 2,99% | 2,95% | 3,39% | 4,29% |

Esta tabla pone de manifiesto la disparidad entre lo establecido por la ley y lo que algunos intermediarios cobran, lo que subraya la importancia de que los comerciantes revisen cuidadosamente los términos de sus acuerdos con los proveedores de servicios de pago.

Entendiendo la Liquidación de una Tarjeta de Crédito

Más allá de las comisiones, es fundamental comprender cómo funciona el proceso de liquidación de las tarjetas de crédito. A diferencia de las tarjetas de débito, donde el dinero se deduce instantáneamente de la cuenta bancaria, las tarjetas de crédito operan bajo un modelo de "préstamo" a corto plazo.

Cuando se realiza una compra con tarjeta de crédito, el importe no se carga de inmediato a la cuenta bancaria asociada. En su lugar, la tarjeta registra y acumula el monto durante un período determinado, generalmente un mes, conocido como "periodo de liquidación". Durante este tiempo, la tarjeta "adelanta" el pago al comercio.

La "liquidación de la tarjeta de crédito" es el momento específico en el que, al finalizar el periodo de liquidación, el importe total de todas las compras acumuladas se carga automáticamente a la cuenta bancaria del titular de la tarjeta. Es en este punto cuando la cuenta bancaria "devuelve" el dinero adelantado por la tarjeta de crédito.

A efectos contables para un comercio, comprender este proceso es vital. Aunque el dinero de la venta se recibe del adquirente o agrupador, es importante recordar que este sistema de liquidación es el que permite al consumidor diferir el pago. Para quienes utilizan herramientas de gestión contable, las compras pagadas con tarjeta de crédito se deben registrar como un gasto pagado con la tarjeta, y luego la liquidación mensual se registra como un "traspaso" de la cuenta bancaria a la tarjeta de crédito, reflejando el reembolso del dinero adelantado.

El Acuerdo de Liquidación de Visa y Mastercard en EE.UU.: Un Precedente Histórico

El debate sobre las comisiones de las tarjetas no es exclusivo de Argentina. En Estados Unidos, un acuerdo histórico de 5.500 millones de dólares resolvió parcialmente una larga demanda antimonopolio contra Visa y Mastercard. La acusación central era que estas redes de tarjetas habían "sobrecargado" a los comerciantes al imponerles comisiones de intercambio excesivas, comúnmente conocidas como "tasas de deslizamiento" o "swipe fees".

Esta demanda colectiva incluía a cualquier negocio estadounidense que aceptó tarjetas de crédito o débito Visa o Mastercard entre el 1 de enero de 2004 y el 25 de enero de 2019. El plazo para presentar una reclamación fue el 4 de febrero. Se enviaron formularios de notificación de reclamación a aproximadamente 18,6 millones de comerciantes en todo el país.

El proceso de reclamación no estuvo exento de problemas. Se detectaron reclamaciones fraudulentas, incompletas o no conformes, muchas de ellas promovidas por terceros. Estos "terceros reclamantes" ofrecían a los comerciantes presentar su reclamación a cambio de un porcentaje de su recuperación, lo que generó controversias y litigios por prácticas engañosas y cobros indebidos.

Hasta la fecha de la información, ni los abogados de los demandantes ni el administrador de reclamaciones (Epiq Systems) han especificado cuándo los comerciantes pueden esperar recibir el pago de sus reclamaciones. Se recomienda a los afectados consultar periódicamente el sitio web oficial del acuerdo para obtener actualizaciones. Este caso subraya la magnitud del impacto de las comisiones en el comercio global y la lucha constante por la transparencia y la equidad en las tarifas.

Plan V de Visa: Una Opción de Financiamiento para Consumidores

Aunque el foco principal de este artículo son las comisiones que afectan a los comercios, es relevante mencionar una opción de financiamiento disponible para los consumidores que utilizan tarjetas Visa en Argentina: el Plan V. Esta herramienta permite a los titulares de tarjetas Visa financiar el saldo de su resumen de cuenta o compras individuales en cuotas fijas.

El Plan V puede ser una alternativa útil para los consumidores que necesitan flexibilidad en sus pagos. Generalmente, se puede acceder a través de la plataforma Visa Home o llamando a un número telefónico específico (0810-222-2868 en Argentina). Los pasos típicos para realizar un Plan V incluyen:

- Acceso: Iniciar sesión en Visa Home o contactar por teléfono.

- Selección: Elegir si se desea financiar el total del resumen o compras específicas.

- Plazo: Seleccionar la cantidad de cuotas, que usualmente varían entre 3 y 24 meses.

- Verificación: Revisar detalladamente la tasa de interés, el costo financiero total y el monto de las cuotas antes de confirmar.

- Confirmación: Aceptar los términos y condiciones para procesar la solicitud.

Para poder solicitar un Plan V, generalmente se requiere haber realizado el pago mínimo del resumen y contar con saldo disponible en la tarjeta. La primera cuota aparecerá en el siguiente resumen de cuenta, y las restantes se debitarán mensualmente hasta la cancelación total de la financiación. Es crucial que los consumidores consulten con su banco emisor las tasas de interés y condiciones específicas, ya que estas pueden variar.

Impacto y Recomendaciones para los Comercios

La comprensión profunda de las comisiones y los plazos de liquidación es fundamental para la salud financiera de cualquier comercio. Las comisiones representan un costo directo que erosiona los márgenes de ganancia, mientras que los plazos de liquidación impactan directamente en el flujo de caja, la capacidad de la empresa para pagar a sus proveedores, invertir o simplemente cubrir sus gastos operativos.

Para los comercios, especialmente las MiPyMEs, la reducción de los plazos de liquidación, como la implementada por el BCRA, es una noticia muy positiva. Significa un acceso más rápido a los fondos de sus ventas, lo que mejora la liquidez y reduce la necesidad de financiamiento externo a corto plazo.

Por otro lado, la existencia de los agrupadores de pago con comisiones elevadas subraya la necesidad de que los comerciantes sean proactivos. Es crucial:

- Revisar contratos: Analizar detenidamente los acuerdos con los proveedores de terminales de pago y agrupadores para entender todas las tarifas y comisiones aplicadas.

- Comparar opciones: No conformarse con el primer proveedor. Investigar y comparar las ofertas de diferentes adquirentes y agrupadores para encontrar la opción más conveniente y transparente.

- Conocer la ley: Estar al tanto de las regulaciones locales sobre comisiones y plazos de liquidación para asegurarse de que no se estén cobrando tarifas excesivas.

- Optimizar el flujo de caja: Utilizar herramientas de gestión financiera para monitorear de cerca los ingresos por ventas con tarjeta y los plazos de liquidación.

En un entorno donde la digitalización de los pagos avanza a pasos agigantados, estar informado es la mejor defensa para los comerciantes. Comprender cómo funcionan estas comisiones y liquidaciones permite tomar decisiones estratégicas que pueden marcar la diferencia entre el éxito y las dificultades financieras.

Preguntas Frecuentes (FAQs)

- ¿Cuál es la comisión máxima legal que pueden cobrar por tarjetas de crédito en Argentina?

- Según la ley, el tope máximo de comisión para ventas con tarjeta de crédito en Argentina es del 1,8%.

- ¿Y para tarjetas de débito?

- Para ventas con tarjetas de débito, el tope legal es del 0,8%.

- ¿Qué son los "agrupadores de pago" y por qué son controversiales?

- Los agrupadores de pago son intermediarios que conectan a los comercios con las redes de tarjetas. Son controversiales porque a menudo cobran comisiones superiores a los topes legales establecidos, llegando incluso a triplicarlos, lo que representa un costo adicional significativo para los comercios.

- ¿Cómo beneficia la reducción de plazos de liquidación del BCRA a los comercios?

- La reducción de plazos de liquidación (a 8 días hábiles para MiPyMEs) permite a los comercios acceder más rápidamente al dinero de sus ventas con tarjeta, mejorando su flujo de caja y liquidez, y reduciendo la necesidad de financiamiento a corto plazo.

- ¿Qué es el "periodo de liquidación" de una tarjeta de crédito?

- Es el tiempo, generalmente un mes, durante el cual las compras realizadas con tarjeta de crédito se acumulan sin ser cargadas inmediatamente a la cuenta bancaria del titular. Al final de este periodo, se realiza la "liquidación", cargando el monto total.

- ¿De qué trató el acuerdo de 5.500 millones de dólares de Visa y Mastercard en EE.UU.?

- Fue un acuerdo en una demanda antimonopolio que acusaba a Visa y Mastercard de cobrar "tasas de deslizamiento" (interchange fees) excesivas a los comerciantes estadounidenses entre 2004 y 2019. El acuerdo busca compensar a los negocios afectados.

- ¿Qué es el Plan V de Visa?

- El Plan V es una opción de financiamiento que Visa ofrece a sus titulares en Argentina, permitiéndoles financiar el saldo de su resumen de cuenta o compras individuales en cuotas fijas. Es una herramienta para la gestión del gasto del consumidor, no una comisión para el comercio.

Si quieres conocer otros artículos parecidos a Comisiones de Tarjetas: Lo que los Comercios Deben Saber puedes visitar la categoría Finanzas.