09/05/2022

En el mundo de las finanzas personales y empresariales, a menudo nos encontramos con tasas de interés, rendimientos de inversión o crecimientos económicos que se presentan en períodos cortos: diarios, semanales, mensuales o trimestrales. Sin embargo, para tomar decisiones informadas y realizar comparaciones significativas, es fundamental entender cómo se comportarían estos valores si se proyectaran a lo largo de un año completo. Aquí es donde entra en juego el concepto de anualización, una herramienta financiera indispensable que nos permite traducir el rendimiento o costo de un activo o pasivo de un período corto a una base anual.

La anualización es mucho más que una simple multiplicación. Implica comprender la naturaleza del interés y cómo este se acumula con el tiempo, un fenómeno conocido como capitalización. Desde evaluar el retorno de una inversión hasta comparar diferentes opciones de crédito o incluso proyectar el crecimiento del Producto Interno Bruto (PIB) de un país, anualizar datos nos proporciona una perspectiva estandarizada y comparable. En este artículo, desglosaremos qué es la anualización, por qué es tan importante, cómo se calcula para diferentes escenarios y cuáles son sus limitaciones, para que puedas dominar esta habilidad financiera esencial.

- ¿Qué es la Anualización de Tasas?

- La Importancia Vital de Anualizar Tasas

- Usos Prácticos de los Datos Anualizados

- Cómo Convertir una Tasa Mensual a Anual: Métodos y Fórmulas

- Anualización y Ajustes Estacionales

- La Tasa Efectiva Anual (TEA o %EA): Un Parámetro Clave

- Limitaciones de la Anualización

- Conclusión

- Preguntas Frecuentes (FAQ)

¿Qué es la Anualización de Tasas?

La anualización es el proceso de convertir una tasa, un retorno o un valor de un período corto (como un día, un mes o un trimestre) a una base anual. Su objetivo principal es estandarizar la información financiera, permitiendo que inversores, analistas y consumidores puedan realizar comparaciones 'manzanas con manzanas' entre diferentes productos o rendimientos que operan en distintos ciclos de tiempo.

Imagina que estás comparando dos opciones de ahorro: una ofrece un rendimiento mensual del 0.5% y otra un rendimiento trimestral del 1.5%. Sin la anualización, sería complicado determinar cuál es realmente más rentable a largo plazo. Al anualizar ambas tasas, las colocamos en un marco temporal común de un año, facilitando una evaluación precisa y una toma de decisiones más clara.

La Importancia Vital de Anualizar Tasas

La anualización es un pilar fundamental en el análisis financiero por varias razones clave:

- Estandarización y Comparación: Su valor principal radica en crear un lenguaje universal para la comparación financiera. Sin ella, comparar un bono a 6 meses con un rendimiento del 2% con un certificado de depósito a 3 meses que rinde 1.2% sería innecesariamente complicado. Al convertir ambos a rendimientos anuales, podemos ver inmediatamente su rendimiento relativo.

- Armonización de Ciclos: Los mercados financieros, las operaciones comerciales y las finanzas personales operan en diferentes ciclos naturales (fluctuaciones diarias, informes de ganancias trimestrales, pagos de hipotecas mensuales, declaraciones de impuestos anuales). La anualización armoniza estos ritmos dispares en un marco temporal común.

- Visibilidad a Largo Plazo: Permite proyectar el impacto a largo plazo de las tendencias a corto plazo, lo que es crucial para la planificación estratégica y la evaluación de riesgos.

Usos Prácticos de los Datos Anualizados

Los datos anualizados son omnipresentes en el mundo financiero y se utilizan en una amplia variedad de contextos:

Rendimientos de Inversión

Los gestores de carteras y las firmas de inversión utilizan los rendimientos anualizados para demostrar el rendimiento potencial anual de una inversión. Esto permite a los clientes evaluar si la inversión se alinea con sus objetivos financieros a largo plazo. Por ejemplo, si un fondo de inversión ganó un 1% en un mes, anualizarlo nos da una idea de su posible rendimiento si esa tendencia se mantuviera.

Tasas de Interés

Las instituciones financieras utilizan tanto la Tasa Porcentual Anual (APR) como el Rendimiento Porcentual Anual (APY), o su equivalente en español, la Tasa Efectiva Anual (TEA), para anualizar las tasas de interés de préstamos y depósitos. Esto ayuda a prestatarios y ahorradores a comparar diferentes productos utilizando medidas estandarizadas y a entender el costo real o el rendimiento real del dinero.

Análisis de Estados Financieros

Las empresas utilizan informes anualizados a partir de divulgaciones financieras trimestrales o semestrales para predecir el rendimiento anual. Esto es particularmente útil para evaluar negocios con ciclos estacionales, donde el rendimiento de un solo trimestre podría no ser representativo del año completo.

Indicadores Económicos

Las agencias gubernamentales informan estadísticas económicas como la inflación en términos anualizados para mostrar el impacto esperado de las tendencias actuales a lo largo de un año completo. Esto proporciona una imagen clara de la trayectoria económica del país.

Planificación Presupuestaria

Tanto las agencias gubernamentales como las empresas transforman sus datos financieros mensuales o trimestrales en proyecciones anualizadas para preparar sus presupuestos anuales. Esto asegura que la planificación de recursos sea realista y completa.

Evaluación de Rendimiento

Una empresa que experimenta un crecimiento de ingresos del 1.5% mensual podría anualizar esta cifra para proyectar el rendimiento de fin de año al preparar informes para las partes interesadas o planificar la asignación de recursos.

Planificación Fiscal

Los contribuyentes anualizan al convertir un período fiscal de menos de un año en un período anual. Esta conversión ayuda a los asalariados y a los trabajadores por cuenta propia a establecer un plan fiscal efectivo y evitar cualquier déficit. Por ejemplo, los contribuyentes pueden multiplicar sus ingresos mensuales por 12 para estimar sus ingresos anualizados.

Cómo Convertir una Tasa Mensual a Anual: Métodos y Fórmulas

Existen dos métodos principales para anualizar una tasa, y la elección entre ellos depende de si se considera el efecto de la capitalización compuesta:

Anualización Simple (Multiplicación Directa)

La forma más básica de anualizar un número es multiplicar la tasa periódica por el número de esos períodos que componen un año. Por ejemplo, un rendimiento mensual se multiplicaría por 12, mientras que un rendimiento trimestral por 4. Si una cuenta de depósito paga una tasa de interés del 0.50% mensual, la anualización simple sería (0.50% × 12) = 6% anual.

Anualización Compuesta (Considerando la Capitalización)

Sin embargo, la anualización simple no considera el efecto de la capitalización compuesta, que es cuando los intereses ganados también comienzan a generar intereses. Este efecto puede ser significativo, especialmente con tasas más altas o períodos más largos. Para tener en cuenta la capitalización, se utiliza la siguiente fórmula general:

Tasa Anualizada = (1 + Tasa Periódica)Número de Períodos en un Año - 1

Por ejemplo, un retorno mensual del 0.5% (0.005) se anualizaría aproximadamente al 6.17% cuando se capitaliza mensualmente, según la fórmula [(1 + 0.005)12 - 1]. Esta diferencia puede parecer menor en este ejemplo, pero puede tener implicaciones reales cuando se considera en períodos prolongados o con cantidades sustanciales.

Fórmulas de Anualización Común

| Período | Fórmula Simple | Fórmula Compuesta | Ejemplo (Tasa Periódica 'r') |

|---|---|---|---|

| Diario | r × 365 (o 252 para días de negociación) | (1 + r)365 - 1 | (1 + rdiaria)365 - 1 |

| Semanal | r × 52 | (1 + r)52 - 1 | (1 + rsemanal)52 - 1 |

| Mensual | r × 12 | (1 + r)12 - 1 | (1 + rmensual)12 - 1 |

| Trimestral | r × 4 | (1 + r)4 - 1 | (1 + rtrimestral)4 - 1 |

| Semestral | r × 2 | (1 + r)2 - 1 | (1 + r_semestral)2 - 1 |

Ejemplos de Anualización en la Práctica

Anualizando un Retorno Mensual o Semanal

Supongamos que una acción ha ganado un 2.5% en el último mes. Para anualizar el retorno:

- Anualización simple: 2.5% × 12 = 30% anualmente

- Anualización compuesta: (1 + 0.025)12 - 1 = 1.02512 - 1 = 1.3449 - 1 = 0.3449 o 34.49% anualmente

La diferencia entre estos dos cálculos (30% vs. 34.49%) demuestra el impacto de la capitalización compuesta, es decir, la reinversión de las ganancias que generan rendimientos adicionales con el tiempo.

Ahora, si un fondo mutuo ganó un 0.4% en una semana:

- Anualización simple: 0.4% × 52 = 20.8% anualmente

- Anualización compuesta: (1 + 0.004)52 - 1 = 1.00452 - 1 = 1.2305 - 1 = 0.2305 o 23.05% anualmente

Anualizando el Crecimiento Trimestral del PIB

Si el PIB de un país creció un 0.8% en el primer trimestre, los economistas podrían informar la tasa de crecimiento anualizada para indicar la trayectoria económica:

- Anualización compuesta: (1 + 0.008)4 - 1 = 1.0084 - 1 = 1.0324 - 1 = 0.0324 o 3.24% anualmente

Esto nos dice que si la economía continuara creciendo al mismo ritmo trimestral durante un año completo, se expandiría en aproximadamente un 3.24%.

Convirtiendo el Rendimiento de un Bono Semestral a Rendimiento Anual

Si un bono paga un cupón del 3% cada seis meses, podemos calcular su rendimiento anual efectivo (EAR o Tasa Efectiva Anual):

- Anualización simple: 3% × 2 = 6% anualmente

- Anualización compuesta (EAR): (1 + 0.03)2 - 1 = 1.032 - 1 = 1.0609 - 1 = 0.0609 o 6.09% anualmente

Anualización y Ajustes Estacionales

Cuando se anualizan datos con patrones estacionales conocidos, son necesarios ajustes para realizar proyecciones precisas. Por ejemplo, el rendimiento de un minorista durante el trimestre navideño no sería representativo de su rendimiento anual si no se realizan ajustes. El objetivo es evitar la sobreestimación basada en un mes o trimestre inusualmente fuerte.

Supongamos que una empresa experimenta un retorno mensual del 1% en enero, y los datos históricos muestran que enero suele rendir un 20% mejor que el mes promedio. Para una proyección anual más realista, se aplicaría un factor estacional:

- Factor Estacional = 1 / 1.20 = 0.833

- Retorno Mensual Ajustado Estacionalmente = 1% × 0.833 = 0.833%

- Tasa Anual Ajustada Estacionalmente (con capitalización): [(1 + 0.00833)12] - 1 = 10.47%

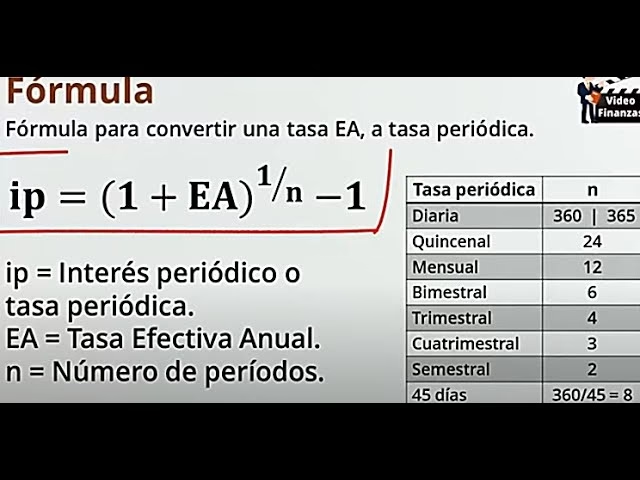

La Tasa Efectiva Anual (TEA o %EA): Un Parámetro Clave

La Tasa Efectiva Anual (TEA), a menudo abreviada como %EA o EAR (Effective Annual Rate), es la tasa de interés real que se cobra por el uso de un préstamo o crédito, o que se gana por una inversión, durante un año, teniendo en cuenta el efecto de la capitalización compuesta. Es el parámetro de comparación definitivo para evaluar el costo real de un préstamo o el rendimiento real de un ahorro.

¿Cómo se Calcula la Tasa Efectiva Anual?

La TEA se calcula a partir de la tasa de interés nominal anual (i) y la cantidad de períodos de capitalización (n) que se realizan en un año, utilizando la misma fórmula de anualización compuesta:

TEA = (1 + i/n)n - 1

- TEA: Tasa de Interés Efectiva Anual

- i: Tasa de interés nominal anual (o la tasa periódica expresada anualmente)

- n: Cantidad de períodos de capitalización o cuotas a realizar en un año

TEA en Préstamos y Créditos

En el contexto de un préstamo personal o hipotecario, la TEA significa el interés anual real que pagarás, considerando la frecuencia de capitalización. Cuanto mayor sea la TEA, más costoso será el préstamo y más se deberá pagar en las cuotas mensuales. Conocer la TEA permite a los clientes comparar las tasas de un mismo producto en diferentes bancos, buscando la más baja para un crédito.

TEA en Cuentas de Ahorro e Inversiones

Para una cuenta de ahorros o una inversión, la TEA es el principal parámetro para evaluar la rentabilidad. A mayor TEA, más crecerá tu dinero. Por ejemplo, si una cuenta de ahorro Bancamía ofrece una %EA que va desde 1.75% hasta 2.75%, y la Cuenta Lulo ofrece rendimientos desde 2% hasta 8% efectivo anual, puedes comparar directamente cuál te ofrece un mayor crecimiento de tu capital.

APY en una Tarjeta de Crédito: El Impacto Real de la Capitalización

Supongamos que una tarjeta de crédito anuncia un 18% APR (Tasa Porcentual Anual). Aunque esta cifra ya está anualizada, no tiene en cuenta el efecto de la capitalización, que ocurre cuando el interés se calcula diariamente y se cobra mensualmente en las tarjetas de crédito. Para encontrar el costo real para los consumidores (el APY o TEA), debemos considerar la capitalización diaria:

- Convertir la tasa anual a una tasa periódica diaria:

Tasa periódica diaria = 0.18 / 365 = 0.000493 por día - Calcular cómo se capitaliza esto a lo largo de un año:

APY (TEA) = (1 + 0.000493)365 - 1 = 0.1967 o 19.67%

Aunque la tarjeta de crédito anuncia un 18% APR, los consumidores que mantienen su saldo durante todo el año incurren en un costo anual efectivo más alto del 19.67% debido a la capitalización compuesta de los intereses. Tasas de interés más altas y períodos de capitalización más frecuentes aumentan la diferencia entre el APR (tasa nominal) y el APY/TEA (tasa efectiva).

Limitaciones de la Anualización

Aunque la anualización es una herramienta poderosa para hacer comparaciones estandarizadas, también tiene limitaciones importantes:

- Asume Rendimiento Constante: La anualización extiende los resultados a corto plazo a duraciones más largas basándose en la suposición de condiciones estables y un rendimiento consistente. Sin embargo, esta suposición suele fallar, ya que las condiciones cambian de mes a mes o de trimestre a trimestre. La anualización no puede prever cambios económicos o interrupciones del mercado que podrían afectar los resultados futuros. Por lo tanto, el resultado anualizado es un pronóstico, no una garantía.

- Ignora la Volatilidad: Las técnicas básicas de anualización no incorporan los cambios de volatilidad a lo largo del año, lo que puede llevar a estimaciones de rendimiento inexactas.

- Pasa por Alto Factores Estacionales: Como se mencionó, usar el rendimiento del trimestre navideño de un minorista sin ajustes crearía una visión inflada de sus expectativas anuales. Los ajustes estacionales son necesarios para evitar distorsiones.

- Amplifica Errores de Medición: Anualizar períodos más cortos amplifica los errores o anomalías iniciales, lo que resulta en imprecisiones significativas en la previsión. Un pequeño error en un mes se multiplica por 12 en la anualización simple.

- No Refleja Tendencias a Largo Plazo: Las inversiones a largo plazo, como las cuentas de jubilación, requieren más que cifras anuales porque estas métricas no ilustran patrones o ciclos importantes que se desarrollan durante varios años.

Los analistas financieros abordan estas limitaciones complementando las cifras anualizadas con indicadores de rendimiento adicionales, como los rendimientos continuos, las medidas ajustadas al riesgo y los análisis de escenarios.

Conclusión

La anualización desempeña un papel vital en el mundo financiero al convertir datos periódicos a una base anual, lo que hace que las comparaciones financieras entre productos sean mucho más significativas. Ya sea que estés evaluando el rendimiento de tus inversiones, comparando préstamos o simplemente tratando de entender el crecimiento económico, la capacidad de anualizar tasas te proporciona una visión clara y estandarizada.

Sin embargo, es crucial recordar que el valor de una cifra anualizada depende en gran medida de la consistencia de los datos periódicos originales y de la idoneidad de la técnica de anualización aplicada (simple versus compuesta). Las cifras anualizadas deben evaluarse junto con otras métricas y consideraciones para una toma de decisiones efectiva. Dominar la anualización no es solo una habilidad técnica; es una herramienta que empodera para navegar el complejo paisaje financiero con mayor confianza y precisión.

Preguntas Frecuentes (FAQ)

¿Qué es anualizar una tasa?

Anualizar una tasa es el proceso de convertir una tasa de interés, rendimiento o crecimiento que se mide en un período más corto (como diario, mensual o trimestral) en una tasa equivalente que representa un período de un año completo.

¿Cuál es la diferencia entre anualización simple y compuesta?

La anualización simple multiplica la tasa periódica por el número de períodos en un año (ej., tasa mensual x 12). La anualización compuesta, por otro lado, tiene en cuenta el efecto de la capitalización compuesta, donde los intereses ganados también generan intereses, y utiliza una fórmula exponencial como (1 + tasa periódica)^número de períodos - 1. La anualización compuesta suele ser más precisa para reflejar el rendimiento o costo real a lo largo del tiempo.

¿Por qué es importante anualizar?

Es importante anualizar para estandarizar la información financiera, lo que permite realizar comparaciones justas y significativas entre diferentes inversiones, préstamos o datos económicos que operan en distintos marcos de tiempo. Ayuda a tener una visión clara del rendimiento o costo real a lo largo de un año.

¿Qué significa Tasa Efectiva Anual (TEA)?

La Tasa Efectiva Anual (TEA), también conocida como APY (Annual Percentage Yield) o EAR (Effective Annual Rate), es la tasa de interés real que se gana o se paga por una inversión o préstamo durante un año, considerando la frecuencia de la capitalización compuesta. Es la métrica más precisa para comparar el costo o rendimiento real de productos financieros.

¿Cuándo debo usar la anualización simple o compuesta?

Debes usar la anualización compuesta (TEA) cuando la capitalización de intereses es un factor, como en la mayoría de los productos financieros (préstamos, ahorros, inversiones), ya que refleja el costo o rendimiento real. La anualización simple se usa a veces para estimaciones rápidas o cuando la capitalización no es relevante, pero es menos precisa.

¿Es la anualización un pronóstico garantizado?

No, la anualización no es un pronóstico garantizado. Proyecta el rendimiento o costo a corto plazo a un año completo asumiendo que las condiciones y el rendimiento se mantendrán constantes, lo cual rara vez ocurre en la realidad. Por lo tanto, debe verse como una estimación o una herramienta de comparación, no como una promesa de rendimiento futuro.

Si quieres conocer otros artículos parecidos a ¿Cómo Convertir Tasa Mensual a Anual? La Clave de la Anualización puedes visitar la categoría Finanzas.