14/05/2023

Cuando te embarcas en la aventura de solicitar un préstamo, ya sea para comprar una casa, un coche o para financiar un proyecto personal, es fundamental entender cómo se estructurarán tus pagos. El sistema de amortización francés es, sin duda, el método más extendido y popular para la devolución de créditos en muchos países, caracterizándose por ofrecer una gran previsibilidad en tus finanzas. Si alguna vez te has preguntado por qué tus cuotas mensuales son siempre las mismas, o cómo es posible que al principio pagues más intereses que capital, este artículo es para ti. Te invitamos a sumergirte en los detalles de este sistema para que puedas tomar decisiones financieras más informadas y estratégicas.

- ¿Qué es el Sistema de Amortización Francés y Cómo Funciona?

- El Origen del Nombre: ¿Por Qué "Francés"?

- Cómo se Calcula la Cuota en el Sistema de Amortización Francés

- Factores Clave que Intervienen en el Sistema de Amortización Francés

- Ventajas del Sistema de Amortización Francés

- Inconvenientes del Sistema de Amortización Francés

- ¿Conviene Adelantar Cuotas en el Sistema de Amortización Francés?

- Comparativa: Francés vs. Otros Sistemas de Amortización

- Preguntas Frecuentes sobre el Sistema de Amortización Francés

- Conclusión

¿Qué es el Sistema de Amortización Francés y Cómo Funciona?

El sistema de amortización francés es un método de pago de préstamos que se distingue por su característica principal: las cuotas periódicas son fijas y constantes a lo largo de todo el plazo del crédito. Esto significa que, desde la primera hasta la última cuota, el monto que pagarás cada mes (o el período acordado) será siempre el mismo. Esta predictibilidad es una de sus mayores ventajas, ya que permite a los prestatarios organizar sus finanzas personales con mayor facilidad y sin sorpresas.

Sin embargo, la magia de este sistema reside en la composición interna de cada cuota. Aunque el monto total de la cuota no cambia, lo que sí varía es la proporción de capital e intereses que la conforman:

- Al inicio del préstamo: Una parte significativa de cada cuota se destina al pago de los intereses generados sobre el capital pendiente. La porción que reduce directamente el capital prestado es menor.

- A medida que avanza el tiempo: Esta relación se invierte progresivamente. Cada vez se paga menos en intereses (porque el capital pendiente es menor) y una porción mayor de la cuota se destina a amortizar el capital.

Así, la cuota se mantiene constante, pero el equilibrio entre intereses y capital se ajusta con cada pago, garantizando que al finalizar el plazo, tanto el capital inicial como todos los intereses devengados hayan sido completamente cubiertos. Este diseño permite una gestión de deuda estable y predecible, ideal para quienes buscan seguridad en sus compromisos financieros.

El Origen del Nombre: ¿Por Qué "Francés"?

La denominación "sistema de amortización francés" no es casualidad. Este método adquirió popularidad y se consolidó en Francia a principios del siglo XIX. Surgió como una respuesta innovadora a la necesidad de estructurar los pagos de los préstamos de una manera que fuera más predecible y accesible para un público más amplio.

Antes de su adopción generalizada, los sistemas de amortización podían ser más complejos o variables, lo que dificultaba la planificación financiera de los individuos. El enfoque francés, con sus cuotas fijas, simplificó enormemente el proceso, ofreciendo una estabilidad que era muy valorada. Su eficacia y simplicidad lo llevaron a convertirse rápidamente en un estándar en Europa, y desde allí se expandió por el resto del mundo. Hoy en día, es el método preferido para calcular los pagos de una vasta gama de préstamos, incluyendo hipotecas, créditos personales y financiamientos de consumo en casi todos los continentes.

Cómo se Calcula la Cuota en el Sistema de Amortización Francés

Calcular la cuota de un préstamo bajo el sistema de amortización francés puede parecer intimidante al principio debido a su fórmula, pero una vez que se entienden sus componentes, es bastante lógico. La fórmula clave para determinar la cuota constante es la siguiente:

Cuota = (P × i) / [1 - (1 + i)-n]

Donde:

- P (Principal o Capital Inicial): Es el monto total del préstamo que se ha solicitado a la entidad financiera.

- i (Tasa de Interés Periódica): Es la tasa de interés aplicable al período de pago (mensual, trimestral, anual, etc.). Si la tasa es anual, y las cuotas mensuales, debes dividir la tasa anual entre 12. Por ejemplo, si la tasa anual es 24%, la tasa mensual 'i' sería 0.24 / 12 = 0.02.

- n (Número Total de Cuotas): Es la cantidad total de pagos que se realizarán a lo largo de la vida del préstamo. Si el préstamo es a 5 años y las cuotas son mensuales, 'n' sería 5 * 12 = 60.

Ejemplo Práctico de Cálculo de Cuota

Para ilustrar el cálculo, consideremos un ejemplo concreto:

- Capital Prestado (P): $100.000

- Plazo del Préstamo: 12 meses

- Tasa de Interés Mensual (i): 2% (o 0.02 en formato decimal)

Vamos a aplicar la fórmula paso a paso:

- Multiplicar el Capital Inicial por la Tasa de Interés:

P × i = $100.000 × 0.02 = $2.000 - Calcular la parte interna del denominador (1 + i):

1 + i = 1 + 0.02 = 1.02 - Elevar (1 + i) a la potencia negativa del número de cuotas (-n):

(1.02)-12 ≈ 0.788493 - Restar el resultado anterior de 1 para obtener el denominador:

1 - 0.788493 = 0.211507 - Dividir el resultado del paso 1 por el resultado del paso 4 para obtener la Cuota:

Cuota = $2.000 / 0.211507 ≈ $9.455,90

Esto significa que la cuota mensual fija para este préstamo sería aproximadamente $9.455,90. Cada mes, pagarás este monto, y al cabo de los 12 meses, habrás saldado tanto el capital como los intereses correspondientes.

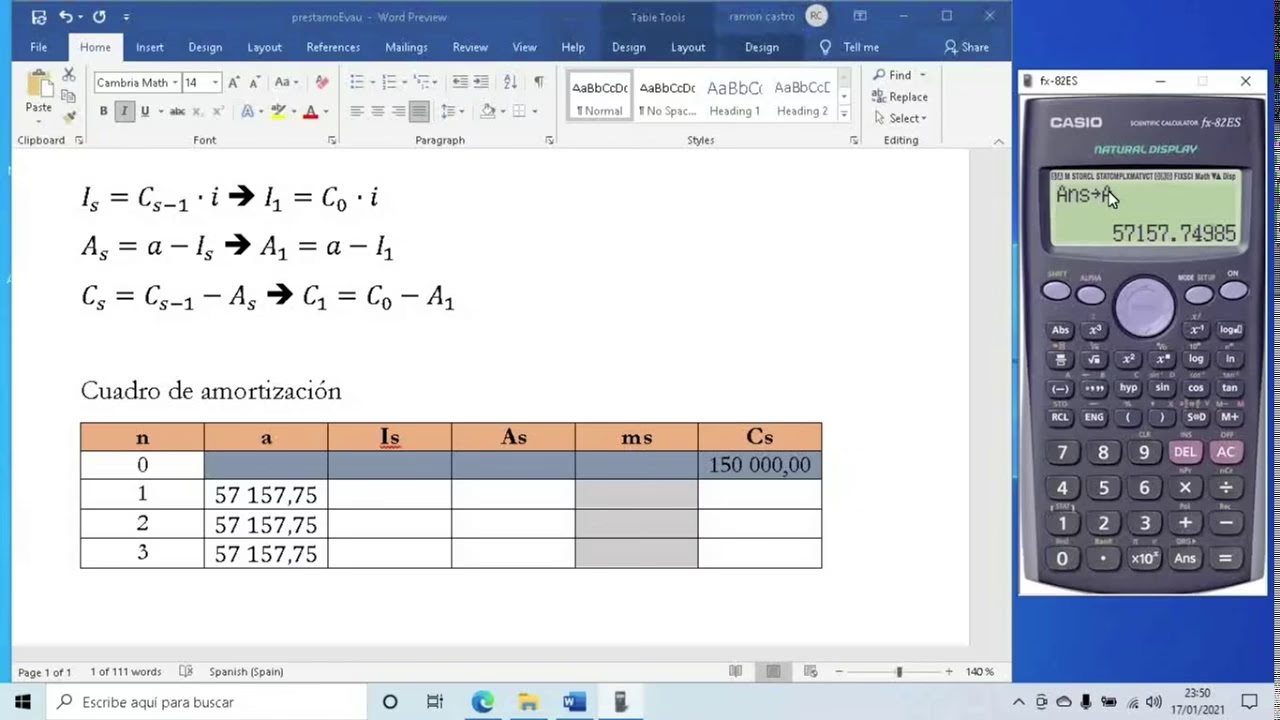

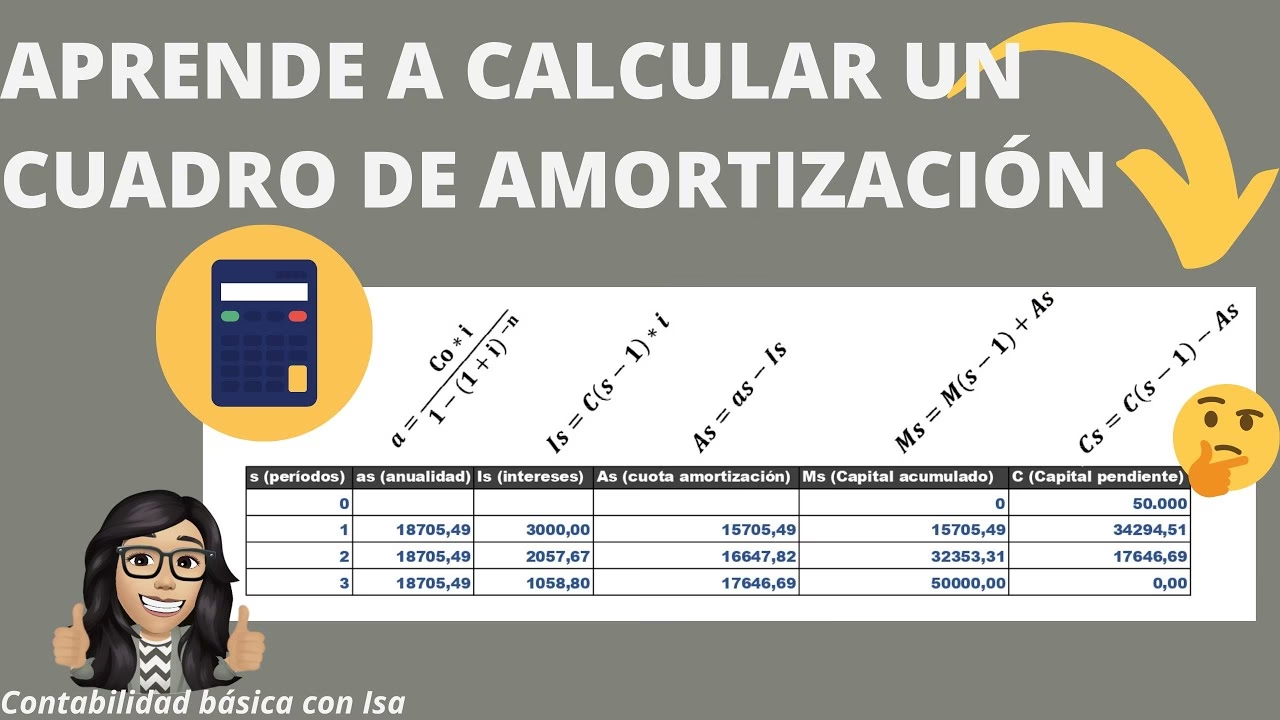

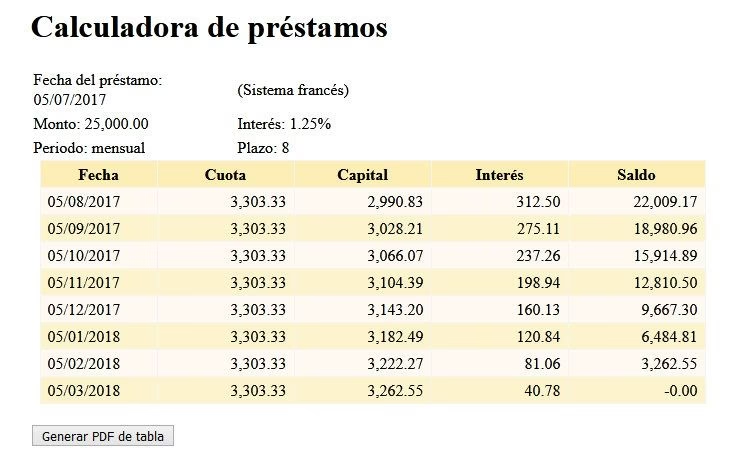

Estructura de un Cuadro de Amortización Francés

Una vez calculada la cuota, es útil ver cómo se distribuyen los pagos de capital e intereses a lo largo del tiempo. Esto se visualiza en un cuadro de amortización. Aunque la cuota es constante, la composición interna de intereses y capital amortizado cambia en cada período.

Tomemos el ejemplo anterior de $100.000 a 12 meses con 2% mensual, y una cuota de $9.455,90. Un cuadro simplificado se vería así (valores aproximados):

| Mes (k) | Cuota Fija (A) | Interés (Ik) | Capital Amortizado (Ck) | Capital Pendiente (Mk) |

|---|---|---|---|---|

| 0 | - | - | - | $100.000,00 |

| 1 | $9.455,90 | $2.000,00 | $7.455,90 | $92.544,10 |

| 2 | $9.455,90 | $1.850,88 | $7.605,02 | $84.939,08 |

| 3 | $9.455,90 | $1.698,78 | $7.757,12 | $77.181,96 |

| ... (meses intermedios) ... | ||||

| 12 | $9.455,90 | $185,41 | $9.270,49 | $0,00 |

Explicación del Cuadro:

- Mes (k): Representa el número de la cuota.

- Cuota Fija (A): Es el monto constante que se paga cada mes.

- Interés (Ik): Se calcula multiplicando el capital pendiente del período anterior por la tasa de interés mensual (Ej: Mes 1: $100.000 * 0.02 = $2.000).

- Capital Amortizado (Ck): Es la parte de la cuota que reduce directamente el capital del préstamo. Se obtiene restando el interés de la cuota fija (A - Ik). (Ej: Mes 1: $9.455,90 - $2.000,00 = $7.455,90).

- Capital Pendiente (Mk): Es el saldo restante del préstamo después de haber realizado el pago. Se calcula restando el capital amortizado del capital pendiente del período anterior. (Ej: Mes 1: $100.000,00 - $7.455,90 = $92.544,10).

Como se observa, en los primeros meses, los intereses son elevados y la amortización de capital es menor. A medida que el capital pendiente disminuye, los intereses pagados también lo hacen, y una mayor porción de la cuota se destina a reducir el capital principal, hasta que la deuda se salda por completo.

Factores Clave que Intervienen en el Sistema de Amortización Francés

Comprender los elementos que influyen en el cálculo de tu cuota y en el costo total de tu préstamo es esencial. En el sistema de amortización francés, hay tres factores fundamentales que determinan la dinámica de tus pagos:

- Capital Prestado (P): Este es el monto inicial que la entidad financiera te otorga. Es la base sobre la cual se calculan los intereses. Lógicamente, a mayor capital prestado, mayor será la cuota mensual y el monto total de intereses a pagar a lo largo del tiempo. Es el punto de partida de toda la operación financiera.

- Tasa de Interés Aplicable (i): Representa el costo del dinero, es decir, lo que el banco o prestamista gana por haberte facilitado el capital. Esta tasa puede ser fija, mixta o variable. En el sistema francés, aunque la tasa sea constante, su impacto en la cuota se distribuye de manera decreciente sobre el capital pendiente. Al principio, el peso de los intereses es mayor, y disminuye a medida que el capital se reduce. Una tasa de interés más alta resultará en cuotas más elevadas y un costo total del préstamo superior.

- Plazo del Préstamo (n): Es el número total de períodos (meses, años) en los que se devolverá el préstamo. Este factor tiene un impacto significativo:

- Plazo más largo: Disminuye el valor de cada cuota individual, haciéndolas más manejables mensualmente. Sin embargo, al extender el período de pago, se generan más intereses acumulados, lo que incrementa el costo total del préstamo.

- Plazo más corto: Aumenta el valor de cada cuota mensual, lo que exige una mayor capacidad de pago. No obstante, al reducir el tiempo, se pagan menos intereses en total, haciendo que el préstamo sea más económico a largo plazo.

La interacción de estos tres factores es lo que define la estructura de tu préstamo y el monto de tus pagos periódicos.

Ventajas del Sistema de Amortización Francés

El sistema de amortización francés es el preferido por muchos prestatarios y entidades financieras debido a sus múltiples beneficios:

- Cuotas Constantes y Predecibles: La principal ventaja es la estabilidad. Saber exactamente cuánto pagarás cada mes facilita la planificación del presupuesto personal o familiar, evitando sorpresas y permitiendo una gestión financiera más organizada.

- Facilidad de Comprensión: Aunque la fórmula pueda parecer compleja, el concepto de pagar siempre la misma cantidad es fácil de asimilar para la mayoría de los usuarios.

- Acceso a Préstamos de Mayor Cuantía: Al mantener las cuotas iniciales más bajas (comparado con sistemas donde el capital se amortiza más rápido al principio), este sistema puede hacer que préstamos de mayor monto sean más accesibles para los prestatarios, ya que la carga inicial es menor.

- Potencial de Ahorro por Amortización Anticipada: Aunque al inicio se pagan más intereses, si el prestatario tiene la capacidad de realizar pagos anticipados (ya sea parciales o totales), esto puede reducir significativamente el capital pendiente y, por ende, la cantidad total de intereses a pagar en el futuro. Este beneficio es mayor si la amortización se realiza en los primeros años del préstamo.

- Flexibilidad para Reducir Plazo o Cuota: En caso de amortización anticipada, muchos contratos permiten al prestatario elegir si desea reducir el número de cuotas restantes (acortando el plazo del préstamo) o disminuir el monto de las cuotas futuras, adaptándose a su situación económica cambiante.

Inconvenientes del Sistema de Amortización Francés

A pesar de sus ventajas, el sistema de amortización francés también presenta ciertos aspectos que pueden considerarse desventajosos, especialmente en situaciones específicas:

- Mayor Pago de Intereses al Principio: Este es el principal inconveniente. Durante los primeros años del préstamo, una proporción muy elevada de cada cuota se destina a cubrir los intereses, y solo una pequeña parte reduce el capital. Esto significa que la "carga" de los intereses se soporta más al inicio.

- Menor Reducción de Capital en los Primeros Años: Como consecuencia del punto anterior, la deuda real (el capital pendiente) disminuye más lentamente en las fases iniciales del préstamo. Esto puede ser frustrante para algunos prestatarios que desean ver una reducción más rápida de su deuda.

- Menos Incentivo a la Amortización Anticipada Tardia: Si bien la amortización anticipada es beneficiosa, su impacto en la reducción de intereses es menor a medida que avanza el préstamo, ya que la mayor parte de los intereses ya se han pagado. Esto contrasta con la situación inicial, donde cada pago extra tiene un efecto más significativo en el costo total.

- Costo Total Más Elevado en Plazos Largos: Aunque las cuotas sean cómodas, optar por plazos muy largos puede resultar en un costo total de intereses significativamente mayor en comparación con plazos más cortos o con otros sistemas de amortización que amortizan capital más rápidamente al inicio.

¿Conviene Adelantar Cuotas en el Sistema de Amortización Francés?

La respuesta es un rotundo sí, especialmente si tienes la posibilidad de hacerlo durante los primeros años del préstamo. Como hemos explicado, en el sistema de amortización francés, la mayor parte de los intereses se concentran al principio de la vida del crédito. Al adelantar cuotas o realizar amortizaciones parciales:

- Estás reduciendo directamente el capital pendiente del préstamo.

- Al reducir el capital, la base sobre la que se calculan los intereses futuros disminuye.

- Esto se traduce en un ahorro sustancial en la cantidad total de intereses que pagarías a lo largo del préstamo.

Por lo tanto, cuanto antes puedas hacer una amortización anticipada, mayor será el beneficio en términos de intereses ahorrados. Es una estrategia financiera inteligente para quienes buscan minimizar el costo total de su deuda.

Comparativa: Francés vs. Otros Sistemas de Amortización

Aunque el sistema francés es el más común, existen otros métodos de amortización que vale la pena conocer para entender sus diferencias y evaluar cuál se adapta mejor a distintas necesidades financieras.

Sistema de Amortización Francés vs. Alemán

La principal distinción entre el sistema de amortización francés y el alemán radica en la forma en que las cuotas y la distribución de capital e intereses se comportan a lo largo del tiempo.

| Característica | Sistema Francés | Sistema Alemán |

|---|---|---|

| Cuotas Periódicas | Fijas y constantes durante todo el plazo. | Decrecientes a lo largo del plazo. Las primeras cuotas son las más altas. |

| Amortización de Capital | Creciente. Menos capital al principio, más al final. | Constante. La misma cantidad de capital se amortiza en cada cuota. |

| Pago de Intereses | Decreciente. Más intereses al principio, menos al final. | Decreciente. Los intereses disminuyen con cada pago, al igual que la cuota total. |

| Carga Financiera Inicial | Menor, debido a que el componente de capital es pequeño al inicio. | Mayor, ya que la amortización de capital es constante desde el inicio, sumada a intereses más altos. |

| Previsibilidad | Alta, ideal para planificación presupuestaria. | Menor, aunque la tendencia decreciente es conocida. |

| Coste Total de Intereses | Generalmente más alto en plazos largos que el alemán, si no se realizan amortizaciones anticipadas. | Generalmente más bajo que el francés, ya que el capital se reduce más rápidamente al inicio. |

El sistema alemán es a menudo preferido por quienes tienen una alta capacidad de pago al inicio del préstamo y desean liquidar la mayor cantidad de capital posible en las primeras etapas, reduciendo así el costo total de intereses. Por otro lado, el francés es ideal para quienes buscan estabilidad y una cuota fija que se ajuste a su presupuesto mensual a largo plazo.

Sistema de Amortización Francés vs. Americano

El sistema americano es considerablemente diferente de los sistemas francés y alemán, especialmente en cómo se gestiona la amortización del capital.

| Característica | Sistema Francés | Sistema Americano |

|---|---|---|

| Cuotas Periódicas | Fijas y constantes. Combinan capital e intereses. | Generalmente fijas, pero solo cubren los intereses durante la vida del préstamo. |

| Amortización de Capital | Progresiva a lo largo de todo el plazo. | No hay amortización de capital durante el plazo del préstamo. El 100% del capital se paga en una única cuota final. |

| Pago de Intereses | Decreciente, concentrado al inicio. | Constante durante todo el préstamo, ya que el capital pendiente no varía hasta el final. |

| Carga Financiera Inicial | Menor y constante. | Cuotas periódicas más bajas (solo intereses), pero una carga muy alta al final. |

| Previsibilidad | Alta. | Alta para las cuotas de interés, pero requiere una planificación robusta para el pago final del capital. |

| Coste Total de Intereses | Intermedio, depende del plazo y amortizaciones. | Generalmente el más alto, ya que el capital no se reduce, y los intereses se calculan sobre el monto inicial durante todo el período. |

El sistema americano es menos común para préstamos personales o hipotecarios residenciales, y se utiliza más en contextos de inversión o financiación empresarial donde se espera una entrada de capital importante al final del período para saldar la deuda principal.

Preguntas Frecuentes sobre el Sistema de Amortización Francés

¿Es el sistema francés el más común para hipotecas?

Sí, en muchos países, especialmente en Europa y América Latina, el sistema de amortización francés es el método predominante para hipotecas y préstamos a largo plazo debido a la estabilidad y previsibilidad de sus cuotas.

¿Qué pasa si no pago una cuota en el sistema francés?

Como en cualquier tipo de préstamo, el impago de una cuota conlleva consecuencias. Se generarán intereses de mora, posibles comisiones por impago, y tu historial crediticio se verá afectado negativamente. Si los impagos son recurrentes, la entidad financiera podría iniciar acciones para reclamar la deuda, incluyendo la ejecución de garantías si las hubiera.

¿La tasa de interés puede cambiar en un préstamo francés?

Depende del tipo de interés que hayas contratado. Si es un préstamo con tasa de interés fija, la tasa no cambiará y tu cuota será constante. Si es un préstamo con tasa de interés variable (como muchas hipotecas que se referencian a índices como el Euríbor), la tasa de interés se revisará periódicamente, lo que sí provocará cambios en el monto de tu cuota, aunque la estructura de amortización siga siendo francesa.

¿El sistema francés es siempre la mejor opción?

No hay una "mejor" opción universal; la idoneidad del sistema depende de tu perfil financiero. El sistema francés es excelente para quienes valoran la previsibilidad y necesitan cuotas mensuales estables. Sin embargo, si tienes una alta capacidad de pago al inicio y deseas reducir el costo total de intereses rápidamente, un sistema como el alemán podría ser más beneficioso, aunque con cuotas iniciales más altas.

¿Puedo simular un préstamo francés antes de contratarlo?

Absolutamente, es muy recomendable. Muchas entidades financieras y plataformas online ofrecen simuladores de préstamos que te permiten ingresar el capital, la tasa de interés y el plazo para ver el monto de tus cuotas y un posible cuadro de amortización. Esto te ayuda a entender el compromiso financiero antes de firmar.

Conclusión

El sistema de amortización francés es una herramienta financiera robusta y ampliamente utilizada que ofrece previsibilidad y estabilidad a los prestatarios. Sus cuotas fijas, que equilibran progresivamente el pago de intereses y capital, lo convierten en una opción atractiva para la mayoría de los préstamos personales e hipotecarios. Entender su funcionamiento, cómo se calcula la cuota y la dinámica de sus factores clave te empodera para tomar decisiones más informadas. Recuerda que, si bien es un sistema cómodo, la posibilidad de realizar amortizaciones anticipadas, especialmente en las primeras etapas, puede ser una estrategia muy eficaz para reducir el costo total de tu préstamo. Analiza siempre tu capacidad financiera y compara las opciones disponibles antes de comprometerte, para asegurarte de que tu préstamo se alinee perfectamente con tus objetivos económicos.

Si quieres conocer otros artículos parecidos a El Sistema de Amortización Francés: Tu Guía Completa puedes visitar la categoría Finanzas.