27/12/2022

En la vida, los imprevistos están a la orden del día, y muy pocos nos encontramos completamente preparados económicamente para solventar gastos inesperados. Es en estos momentos cuando los préstamos emergen como una solución extraordinaria en situaciones de emergencia o para alcanzar metas importantes. Sin embargo, un error común que muchos cometen es adentrarse en el mundo del crédito sin comprender a fondo uno de sus pilares fundamentales: la tasa de interés. Este porcentaje, que en ocasiones puede parecer insignificante, es el que determinará el costo real de tu dinero y puede variar significativamente entre distintas entidades financieras o tipos de productos.

Por ello, es más que conveniente conocer todo lo relacionado con las tasas de intereses. Comprender de qué tratan, cómo funcionan y cómo se calculan es esencial para tomar decisiones financieras inteligentes y elegir la entidad que mejor se adapte a tus necesidades. Este conocimiento te empoderará para evitar sorpresas y gestionar tu economía de manera efectiva, ya sea que busques un crédito para iniciar un negocio, comprar una propiedad o simplemente hacer crecer tus ahorros.

- ¿Qué es una Tasa de Interés y Por Qué es Crucial Comprenderla?

- La Dualidad de las Tasas: Préstamos vs. Ahorros

- Descifrando los Tipos de Tasas de Interés: Una Guía Detallada

- Factores que Influyen en las Tasas de Interés

- ¿Cómo Se Calcula una Tasa de Interés? Desmitificando el Proceso

- Casos Prácticos: Tasas de Interés en Productos Financieros Reales

- Conclusión: El Poder de la Información en tus Manos

- Preguntas Frecuentes

¿Qué es una Tasa de Interés y Por Qué es Crucial Comprenderla?

Si alguna vez has considerado solicitar un préstamo para concretar una meta, ya sea iniciar un negocio, abastecer tu emprendimiento, financiar tus estudios o adquirir una propiedad, sabrás que para acceder al crédito no solo es necesario cumplir con los requisitos. Debes evaluar un punto de vital importancia: el porcentaje de interés que tendrás que devolver y si este es oportuno o no para tu situación financiera.

Pero, ¿qué es realmente la tasa de interés? En términos sencillos, es el precio que alguien paga por usar el dinero de otra persona o entidad financiera durante un determinado período de tiempo. Sí, efectivamente, sumado al monto de dinero que te prestaron, tendrás que devolver un porcentaje adicional, según lo tenga estipulado el prestamista al que acudiste. Es, en esencia, la compensación que recibe quien presta el capital por el riesgo asumido y por privarse temporalmente de ese dinero.

El Precio del Dinero en Acción: Su Importancia

La relevancia de la tasa de interés trasciende el ámbito individual. Los bancos centrales, por ejemplo, son los encargados de utilizar la tasa de interés como una herramienta clave de política monetaria. Su objetivo principal al subirla es proteger la economía del país de la inflación y cuidar el valor de la divisa local. Una tasa de interés más alta encarece el crédito, desincentivando el consumo y la inversión, lo que ayuda a frenar el aumento de precios.

Por otro lado, si la tasa de interés llega a bajar, esto permite a las entidades financieras ofrecer crédito con mejores condiciones, estimulando así el consumo, la inversión y, por ende, el crecimiento económico. Para el individuo, conocer a qué tasa de interés prestan los bancos es saber cuánto será la totalidad de la deuda por el crédito solicitado y evitar sorpresas inesperadas al momento de pagar. Las entidades financieras cobran intereses precisamente para retribuir el riesgo que corren al prestar su dinero, ya que existe la posibilidad de que el prestatario no cumpla con sus obligaciones por completo o de manera parcial. Es una balanza entre el beneficio del prestamista y el costo para el prestatario.

La Dualidad de las Tasas: Préstamos vs. Ahorros

Resulta fundamental precisar que la aplicación y el funcionamiento de la tasa de interés en los préstamos es diferente a cómo opera en las tasas de ahorros. Aunque en ambos casos hablamos de un porcentaje sobre un capital, el objetivo y la implicación para el usuario son opuestos.

En el caso de los préstamos, si estás planeando comprar una propiedad, un carro o realizar una inversión, lo más conveniente es encontrar una oferta con intereses bajos. Un porcentaje menor significa que pagarás menos dinero adicional al capital prestado, lo que reduce el costo total de tu financiación y hace que la deuda sea más manejable a lo largo del tiempo.

Por otro lado, si estás buscando abrir una cuenta de ahorros o un depósito a plazo fijo, lo más lógico es que investigues diferentes ofertas y elijas aquella que ofrece los intereses más altos. En este escenario, la tasa de interés representa la ganancia que obtendrás por guardar tu dinero en esa entidad. Una tasa de interés alta en tus ahorros te permitirá tener una mayor rentabilidad y ver crecer tu capital de forma más acelerada.

Descifrando los Tipos de Tasas de Interés: Una Guía Detallada

Estar informado sobre los diferentes tipos de tasas de interés es crucial para tomar la mejor decisión financiera, ya sea para solicitar un préstamo o para optimizar tus ahorros. Cada tipo tiene sus propias características, ventajas y desventajas, y son usadas en diversos contextos financieros y económicos. Conocerlas te permitirá entender mejor las condiciones de cualquier producto financiero que te ofrezcan.

Tasa de Interés Nominal

Se trata del porcentaje de interés que se acuerda al inicio del préstamo o inversión, sin ajustar por el efecto de la inflación. Es el tipo de interés más comúnmente citado en contratos financieros y publicidades, y generalmente se expresa en términos anuales. Por ejemplo, si te ofrecen un préstamo al 10% nominal anual, ese es el porcentaje que se aplicará al capital prestado sin considerar el poder adquisitivo real del dinero a lo largo del tiempo.

Tasa de Interés Real

A diferencia de la tasa de interés nominal, esta sí es ajustada por la inflación, reflejando el verdadero costo del dinero en términos de poder adquisitivo. Para calcular la tasa de interés real, se resta la tasa de inflación a la tasa de interés nominal. Por ejemplo, si la tasa nominal es del 10% y la inflación es del 3%, la tasa real es del 7%. Es crucial para los inversores, ya que les indica cuánto realmente ganan o pierden en términos de bienes y servicios que pueden adquirir.

Tasa de Interés Fija

Tal y como su nombre lo indica, la tasa de interés fija permanece constante durante todo el período del préstamo o inversión. Este tipo de interés ofrece certeza y estabilidad en los pagos mensuales, lo que facilita la planificación del presupuesto personal o familiar. Su principal ventaja es la predictibilidad, ya que sabes exactamente cuánto pagarás cada mes desde el inicio hasta el final del plazo. Sin embargo, puede ser más alta que una tasa variable en un entorno de tasas decrecientes, y no te beneficiarás si las tasas de mercado bajan.

Tasa de Interés Variable

La tasa de interés variable, por su parte, fluctúa con el pasar del tiempo, según los cambios en un índice de referencia (como la tasa interbancaria o la tasa de referencia del banco central) o las condiciones generales del mercado. Es necesario tener en cuenta que puede beneficiarse de tasas más bajas si el mercado hace lo mismo, lo que podría reducir tus pagos mensuales. Pero, por otro lado, resulta impredecible e incluso existe la posibilidad de un incremento en los pagos si las tasas de referencia suben, lo que introduce un elemento de riesgo y mayor incertidumbre en tu planificación financiera.

Tasa de Interés Simple

En el caso de la tasa de interés simple, el porcentaje se computa únicamente sobre el monto de capital inicial prestado. Es decir, el cálculo de la tasa de interés simple es multiplicar el capital inicial por la tasa de interés y por el tiempo. Por ejemplo, si prestas $1,000 al 5% de interés simple anual por 3 años, solo pagarás intereses sobre los $1,000 iniciales cada año. Generalmente, se usa en préstamos a corto plazo y en algunos productos de inversión específicos, donde los intereses no se capitalizan.

Tasa de Interés Compuesta

Aunque no se menciona directamente en el texto original, es importante contrastar la tasa de interés simple con la tasa de interés compuesta, especialmente relevante en ahorros e inversiones a largo plazo. En este caso, los intereses no solo se calculan sobre el capital inicial, sino también sobre los intereses acumulados de períodos anteriores. Es el famoso concepto de "intereses sobre intereses", que permite que el dinero crezca exponencialmente con el tiempo. Es el motor principal de la rentabilidad en la mayoría de las cuentas de ahorro, depósitos a plazo fijo y productos de inversión a largo plazo.

Tasa de Interés Efectiva Anual (TEA / APR)

La Tasa de Interés Efectiva Anual (TEA en muchos países de Latinoamérica, o APR por sus siglas en inglés, Annual Percentage Rate) se trata del costo total del crédito, incluyendo no solo los intereses, sino también otros cargos asociados como comisiones, gastos de apertura, seguros, etc., todo expresado en términos anuales. La TEA permite la comparación más precisa entre diferentes ofertas de préstamos o productos financieros, ya que refleja el costo real y total de la financiación. Es el indicador más transparente y el que deberías considerar siempre al comparar opciones de crédito.

Tasa de Interés Preferencial (Prime Rate)

También conocido como prime rate, es el tipo de interés que las entidades financieras cobran a sus mejores clientes, es decir, aquellos con un historial crediticio impecable y una alta solvencia. Generalmente, es para empresas grandes y solventes. El interés preferencial sirve como referencia para otros tipos de préstamos y líneas de crédito menos favorables, actuando como un barómetro de las condiciones crediticias del mercado.

Factores que Influyen en las Tasas de Interés

Las tasas de interés no son cifras arbitrarias; están determinadas por una compleja interacción de factores económicos. Comprender estos elementos te ayudará a anticipar cambios y a entender por qué una tasa puede ser más alta o más baja en un momento dado:

- Política Monetaria del Banco Central: La decisión más influyente proviene del banco central de cada país. Al subir o bajar su tasa de referencia, impacta directamente el costo del dinero en toda la economía, afectando a los bancos comerciales y, por ende, a los consumidores.

- Inflación: La inflación erosiona el poder adquisitivo del dinero. Si la inflación es alta, los prestamistas exigirán una tasa de interés más elevada para compensar la pérdida de valor de su dinero a lo largo del tiempo y mantener una rentabilidad real.

- Riesgo Crediticio del Solicitante: Las entidades financieras evalúan la probabilidad de que un prestatario cumpla con sus obligaciones. Un historial crediticio sólido y una buena capacidad de pago suelen traducirse en tasas de interés más bajas, mientras que un perfil de riesgo más alto implicará tasas mayores para compensar ese riesgo.

- Plazo del Préstamo: Generalmente, los préstamos a largo plazo suelen tener tasas de interés más altas que los de corto plazo. Esto se debe a que el riesgo de impago y la incertidumbre económica aumentan a medida que el horizonte temporal se extiende.

- Competencia entre Entidades Financieras: En un mercado competitivo, los bancos y otras instituciones financieras se ven obligados a ofrecer tasas de interés atractivas para captar clientes, lo que puede beneficiar a los consumidores.

- Oferta y Demanda de Dinero: Como cualquier otro bien, el dinero tiene un precio determinado por la oferta y la demanda. Si hay mucha demanda de crédito y poca oferta de fondos, las tasas tenderán a subir, y viceversa.

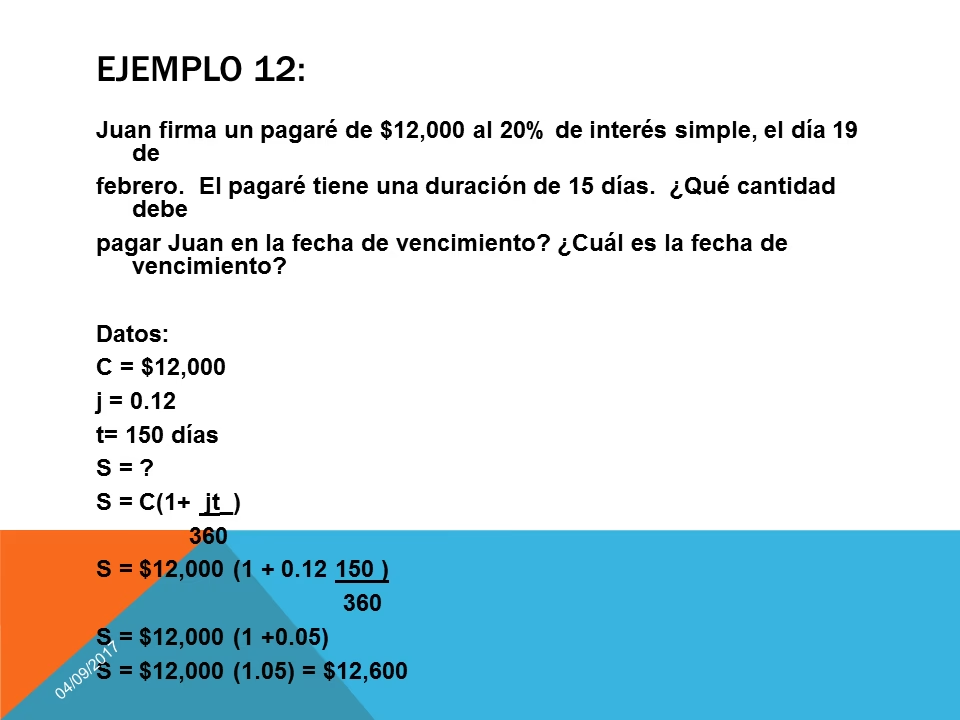

¿Cómo Se Calcula una Tasa de Interés? Desmitificando el Proceso

Calcular una tasa de interés puede parecer complejo, pero en realidad, para el usuario final, no se necesita de muchos elementos. El método de cálculo dependerá del tipo de servicio o producto que elijas y de la entidad financiera con la que operes. La buena noticia es que las entidades financieras están obligadas a informarte claramente el tipo de interés aplicado a tu préstamo y cuánto será el porcentaje que deberás pagar junto con el capital solicitado.

Para las tasas de interés simples, el cálculo es directo: Capital inicial multiplicado por la tasa y por el tiempo. Sin embargo, para préstamos con amortización de capital e intereses compuestos, el proceso es más elaborado y generalmente se utiliza lo que se conoce como una tabla de amortización. Esta tabla desglosa cada pago en capital e intereses a lo largo de la vida del préstamo, mostrando cómo la deuda disminuye con cada cuota.

La forma más práctica y accesible para que los usuarios comprendan el impacto de la tasa de interés en su préstamo es a través de los simuladores de crédito que la mayoría de las entidades financieras ofrecen en sus sitios web. Estas herramientas te permiten ingresar el monto deseado, el plazo y te muestran una estimación de las cuotas mensuales, el total de intereses a pagar y la Tasa de Interés Efectiva Anual (TEA), brindándote una visión clara del costo total.

Tabla Comparativa: Tasa Fija vs. Tasa Variable

| Característica | Tasa de Interés Fija | Tasa de Interés Variable |

|---|---|---|

| Predictabilidad de Pagos | Alta (pagos constantes) | Baja (pagos pueden variar) |

| Riesgo para el Prestatario | Bajo (no hay sorpresas por alzas) | Alto (riesgo de aumento de cuotas) |

| Beneficio en Mercados a la Baja | No (se mantiene la tasa inicial) | Sí (las cuotas pueden bajar) |

| Beneficio en Mercados al Alza | Sí (la cuota se mantiene estable) | No (las cuotas pueden subir) |

| Ideal Para | Presupuestos conservadores, aversos al riesgo | Prestatarios optimistas con el mercado, mayor capacidad de pago |

Casos Prácticos: Tasas de Interés en Productos Financieros Reales

Para ilustrar cómo se aplican las tasas de interés en la vida real, consideremos algunos ejemplos de productos financieros comunes. Es importante recordar que las tasas y condiciones específicas siempre varían entre entidades y están sujetas a evaluación.

Créditos Personales y Vehiculares

Estos créditos, ideales para personas naturales, suelen tener plazos definidos y pueden solicitarse en moneda local o extranjera. La tasa de interés aplicada determinará directamente el monto de tu cuota mensual y el costo total del financiamiento. Una tasa más baja significa cuotas más accesibles y un menor desembolso total a lo largo del tiempo, haciendo que tu sueño de comprar un vehículo o solventar un gasto importante sea más alcanzable. Es crucial revisar la TEA para entender el costo real.

Créditos Hipotecarios para Vivienda

Adquirir una vivienda es una de las decisiones financieras más importantes. Los créditos hipotecarios suelen tener plazos muy largos (hasta 20 o 30 años), lo que hace que la tasa de interés sea un factor crítico. Incluso una pequeña diferencia porcentual en la tasa puede significar decenas de miles de dólares o soles adicionales pagados en intereses a lo largo de la vida del préstamo. Por ello, buscar una tasa competitiva y entender todos los cargos asociados es fundamental para asegurar una financiación favorable y reducir la carga financiera a largo plazo.

Cuentas de Ahorro y Plazo Fijo

Por el lado de los ahorros, la tasa de interés se convierte en tu aliada para hacer crecer tu dinero. Aquí, el indicador clave es la TREA (Tasa de Rendimiento Efectiva Anual). A diferencia de la TEA en los créditos (que es un costo), la TREA en los ahorros es la ganancia real que obtendrás por tu dinero después de descontar cualquier comisión o gasto. Para cuentas de ahorro rentables o depósitos a plazo fijo, una TREA más alta significa que tu dinero trabajará más duro para ti, generando mayores rendimientos y ayudándote a alcanzar tus metas financieras más rápidamente. En los plazos fijos, la seguridad y la rentabilidad predecible son los principales atractivos.

Conclusión: El Poder de la Información en tus Manos

La tasa de interés no es simplemente un número; es el factor que determina el costo de tu préstamo y, a la vez, refleja el riesgo que asumen las entidades financieras al prestar dinero. Hemos visto cómo los bancos centrales utilizan estas tasas como herramientas de política monetaria para controlar la inflación y estabilizar la economía, impactando directamente tu bolsillo.

Para ti, como usuario, conocer la tasa de interés aplicable a un préstamo o a un producto de ahorro es sinónimo de tener el control sobre tus finanzas. Te permite saber la totalidad de la deuda que asumirás o la ganancia que obtendrás, evitando sorpresas y facilitando una planificación financiera más sólida. Saber todo lo relacionado con las tasas de intereses y sus diversos tipos te permitirá elegir la mejor oferta crediticia o la opción de ahorro más rentable, adaptándose siempre a tus necesidades y objetivos. En definitiva, la información es poder, y en el mundo de las finanzas, dominar el concepto de la tasa de interés es una clave fundamental para tu éxito económico.

Preguntas Frecuentes

¿Qué quiere decir tasa de interés?

La tasa de interés es el precio que se paga por el uso del dinero de otra persona o entidad financiera durante un período determinado. En el contexto de un préstamo, es el costo adicional que debes pagar al prestamista por el capital que te ha cedido. En el caso de los ahorros, es la ganancia que recibes por depositar tu dinero en una entidad financiera.

¿Cuál es la tasa de interés promedio en Perú?

La tasa de interés promedio en Perú varía constantemente y depende del tipo de producto (préstamo personal, hipotecario, vehicular, tarjeta de crédito, etc.) y del perfil de riesgo del solicitante. Las tasas son fijadas por cada entidad financiera en función de las condiciones del mercado, la política del Banco Central de Reserva del Perú y su propia evaluación de riesgo. Siempre es recomendable comparar las Tasas de Interés Efectivas Anuales (TEA) de diferentes instituciones para encontrar la oferta más competitiva para tu necesidad específica.

¿Cómo funciona la tasa de interés en un préstamo?

La tasa de interés en un préstamo funciona como un porcentaje que se aplica sobre el monto de dinero prestado. Este porcentaje se suma al capital original y se paga en cuotas periódicas (mensuales, bimestrales, etc.) a lo largo del plazo acordado. Incluye una compensación para el prestamista por el uso de sus fondos y una prima por el riesgo de impago. Cuanto más alta sea la tasa, mayor será el costo total del préstamo para el prestatario.

¿Qué es la TREA y por qué es importante para mis ahorros?

La TREA (Tasa de Rendimiento Efectiva Anual) es el indicador clave para evaluar la rentabilidad de tus ahorros. Representa la ganancia real que obtendrás de tu dinero en un año, una vez descontadas todas las comisiones y gastos asociados a la cuenta. Es importante porque te permite comparar de forma transparente y efectiva diferentes opciones de ahorro o depósitos a plazo fijo, asegurándote de elegir la que te ofrece el mayor rendimiento neto por tu dinero.

Si quieres conocer otros artículos parecidos a Tasas de Interés: Guía Completa para Entenderlas puedes visitar la categoría Finanzas.