13/02/2025

El sector de las agencias de viajes es dinámico y fascinante, pero también complejo en lo que respecta a su estructura fiscal y operativa. Entender cómo tributan estas empresas, especialmente en un contexto como el argentino, es fundamental tanto para los profesionales del turismo como para los viajeros que buscan comprender el costo final de sus experiencias. La interacción entre agencias, hoteles, tour operadores y clientes genera un entramado de comisiones, impuestos y regímenes especiales que, a primera vista, puede parecer abrumador. Sin embargo, al desglosar cada componente, es posible apreciar la lógica detrás de cada cálculo y cómo estos impactan en el precio final de un viaje.

En Argentina, la normativa fiscal ha experimentado ajustes significativos que afectan directamente a la adquisición de servicios turísticos en el exterior. Más allá de esto, la aplicación del Impuesto al Valor Agregado (IVA) en las agencias de viajes presenta particularidades que dependen de si la agencia actúa en nombre propio o como simple intermediaria. Este artículo busca desentrañar estas complejidades, ofreciendo una guía clara sobre los aspectos fiscales y operativos más relevantes para las agencias de viajes, incluyendo la relación con sus proveedores y clientes, y cómo se determinan sus ingresos y obligaciones tributarias.

El Marco Tributario en Argentina: Impuesto PAÍS

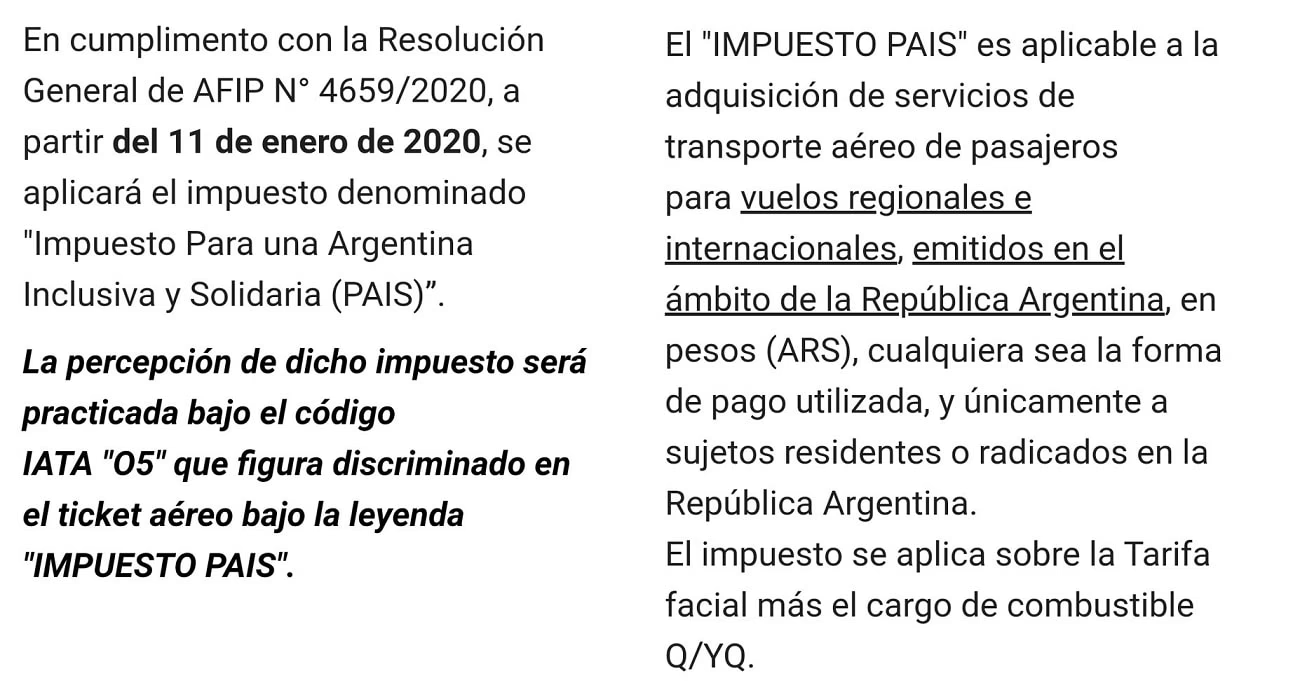

Uno de los aspectos más relevantes y específicos para las agencias de viajes que operan en Argentina es la aplicación del Impuesto Para una Argentina Inclusiva y Solidaria, conocido comúnmente como Impuesto PAÍS. Este impuesto, establecido por la Ley 27.541, tiene un impacto directo en la adquisición de servicios turísticos en el exterior. Específicamente, la normativa dispone que para la “Adquisición de servicios en el exterior contratados a través de agencias de viajes y turismo –mayoristas y/o minoristas-, del país”, el impuesto se determinará aplicando una alícuota del treinta por ciento (30%) sobre el importe total de cada operación.

Esto significa que cuando un residente en Argentina contrata un paquete turístico, un pasaje o cualquier otro servicio que implique un gasto en divisa extranjera y que sea gestionado por una agencia de viajes local, sobre el costo total de ese servicio se aplicará un recargo del 30%. Este porcentaje adicional se suma al precio final que el cliente debe abonar, incrementando el costo de los viajes internacionales. Es crucial para las agencias comunicar este recargo de forma transparente a sus clientes, ya que impacta directamente en la planificación financiera de sus viajes.

La implementación del Impuesto PAÍS busca desincentivar la salida de divisas del país y fortalecer las reservas, afectando directamente al sector turístico que intermedia con servicios en el extranjero. Para las agencias, esto implica un rol adicional en la recaudación de este impuesto, que luego deben liquidar ante las autoridades fiscales. Es un factor determinante a considerar al momento de cotizar y vender servicios turísticos con componente internacional.

La Relación entre Agencias y Hoteles: Comisiones e IVA

La relación entre las agencias de viajes y los hoteles es una piedra angular en la industria turística. Las agencias actúan como intermediarias, facilitando las reservas para sus clientes y, a cambio, perciben una comisión por parte del hotel o del cliente, dependiendo del modelo de negocio y del acuerdo establecido. Esta dinámica fue explicada por expertos del sector, destacando varios puntos clave.

Las comisiones de las agencias son, en esencia, sus ingresos por los servicios de intermediación. No existe un porcentaje fijo universalmente establecido, ya que depende de diversos factores como el volumen de ventas, el tipo de servicio (alojamiento, paquete, etc.), el poder de negociación de la agencia y las políticas comerciales del proveedor (hotel, aerolínea, etc.). No obstante, se ha observado que estas comisiones suelen oscilar entre un 8% y un 16% del valor del servicio. Es importante destacar que estas comisiones son la base sobre la cual la agencia calcula su ganancia bruta.

En cuanto al Impuesto al Valor Agregado (IVA), su aplicación sobre estas comisiones es un punto fundamental. Según la legislación general en muchos países (como es el caso de España, de donde proviene gran parte de la información compartida), el IVA aplicable a la comisión cobrada por la agencia al cliente es del 21%. Por otro lado, el IVA que los hoteles cobran a los clientes por el servicio de alojamiento es, en muchos casos, del 10%. Es crucial diferenciar estos dos tipos de IVA, ya que se aplican en distintas etapas de la cadena de valor y sobre diferentes bases imponibles.

Una particularidad en la relación agencia-hotel se da con la gestión de grupos. Normalmente, las reservas de grupos en un hotel se formalizan a través de la agencia de viajes. Para el hotel, un grupo, aunque esté compuesto por muchas personas (por ejemplo, 40 clientes), se considera como un único cliente a efectos de la reserva. La agencia formaliza la reserva a nombre del grupo o del líder del mismo. Tanto los grupos como los clientes individuales que formalizan una reserva con una agencia de viajes y pagan en la agencia, reciben un bono. Este documento es el justificante de pago que presentarán en el hotel para acceder a los servicios contratados.

Aplicación del IVA en Agencias de Viajes: Régimen General vs. Especial

La aplicación del IVA en las agencias de viajes es una de las áreas más complejas de su tributación. La forma en que se aplica depende fundamentalmente de cómo actúa la agencia: si opera en nombre propio o en nombre ajeno. Esta distinción es crucial porque determina si se aplica el régimen general del IVA o un régimen especial.

El Régimen Especial de las Agencias de Viajes

Este régimen es particularmente complejo pero fundamental para entender la fiscalidad de las agencias. En resumen, lo que establece es que el IVA soportado por los bienes y servicios que la agencia adquiere en beneficio del viajero (es decir, para la realización del viaje, como billetes de avión, alojamiento, etc.) no es deducible. A cambio, la agencia solo debe pagar el IVA sobre el margen comercial obtenido en los viajes. Este sistema busca evitar la doble imposición, donde el mismo servicio sería gravado varias veces a lo largo de la cadena.

Para que este régimen especial sea aplicable, la agencia debe cumplir dos condiciones clave:

- Actuar en nombre propio frente al cliente. Es decir, la agencia vende el paquete o servicio como si fuera suyo, asumiendo el riesgo comercial.

- Comprar los bienes y servicios que se utilizarán en el viaje (transporte, alojamiento, etc.) a otros empresarios o profesionales.

Adicionalmente, bajo este régimen, el margen de los viajes que se realizan fuera de la Unión Europea (en el contexto europeo de la fuente) está exento de tributación por IVA. Esto significa que la agencia no tiene que repercutir IVA sobre la parte del margen correspondiente a estos viajes.

Actuación en Nombre Ajeno (Agencias Comisionistas)

Cuando la agencia de viajes actúa en nombre ajeno, su rol es el de un mero intermediario o comisionista. En este caso, el régimen especial del IVA no es aplicable. La agencia cobra sus comisiones por la mediación y estas comisiones tributan al tipo general del 21% de IVA (en el ejemplo citado de España). La única excepción a esta regla general son las comisiones relativas a los transportes internacionales de pasajeros por vía marítima o aérea, las cuales pueden estar exentas de IVA según ciertas legislaciones.

En este escenario, la agencia emite una factura por sus servicios de mediación, donde se detalla la comisión y el IVA correspondiente. El proveedor final del servicio (hotel, aerolínea) es quien factura directamente al cliente por el servicio principal.

El IVA y los Viajes de Negocios: Implicaciones para Clientes Empresariales

La forma en que se aplica el IVA tiene implicaciones significativas para los clientes, especialmente para aquellos que viajan por motivos de trabajo. Para los consumidores finales (particulares), el impacto del IVA se reduce al precio final, ya que no pueden deducir el IVA del viaje. Sin embargo, para los clientes que son empresas o profesionales y viajan por trabajo, la situación es diferente, ya que el IVA puede ser deducible.

Agencias Comisionistas y Viajes de Negocios

Cuando una agencia actúa como comisionista, sus servicios de mediación dan lugar a facturas ordinarias. Estas facturas incluyen cuotas de IVA que son deducibles para sus clientes empresariales o profesionales, siempre y cuando actúen como tales. Esto simplifica la deducción del IVA para las empresas.

La situación es más compleja para los servicios en los que la agencia intermedia (por ejemplo, billetes de avión, reservas de hotel). En principio, la agencia no puede emitir factura por servicios prestados por terceros. Sin embargo, existe una disposición legal (como la adicional cuarta del Reglamento de facturación en España) que permite a las agencias emitir estas facturas como propias, aunque los servicios sean prestados por terceros. Esto es vital para las empresas, ya que les permite solicitar una factura a la agencia de viajes por los billetes de avión, tren, reservas de hotel, etc., como si la agencia misma les estuviera prestando estos servicios. De esta forma, se posibilita la deducción del IVA documentado en dicha factura, lo que es un beneficio fiscal importante para las empresas.

Agencias bajo Régimen Especial y Viajes de Negocios

Si la agencia no es comisionista y aplica el régimen especial del IVA, la situación es diferente. Bajo este régimen, el IVA no se repercute por separado en la factura al cliente. Esto se debe a que la base imponible del IVA es el margen comercial de la operación, y este margen no se comunica al cliente en la factura. Esto presenta un problema para los clientes empresariales que necesitan deducir el IVA.

La solución a este dilema se encuentra en normativas como el artículo 147 de la Ley del IVA (en España), que permite, cuando el destinatario tiene derecho a la deducción del IVA, la renuncia al régimen especial de las agencias de viajes y la aplicación del régimen general. Al optar por el régimen general, la agencia calcula el IVA sobre el precio total del servicio, lo repercute por separado en la factura y, de esta manera, genera IVA deducible para sus clientes empresariales. Esta opción es fundamental para facilitar la gestión fiscal de las empresas que utilizan agencias de viajes para sus desplazamientos.

Tabla Comparativa: Regímenes de IVA para Agencias de Viajes

Para clarificar las diferencias entre los regímenes, presentamos la siguiente tabla:

| Característica | Régimen Especial (Actuación en Nombre Propio) | Régimen General (Actuación en Nombre Ajeno / Comisionista) |

|---|---|---|

| Base Imponible del IVA | Margen comercial de la agencia (precio de venta al cliente - costo de adquisición) | Comisión de la agencia por intermediación |

| IVA soportado por servicios adquiridos | No deducible | Deducible (si aplica) |

| IVA repercutido en factura al cliente | No se desglosa el IVA por separado | Se desglosa el IVA sobre la comisión |

| IVA en viajes fuera de la UE (ejemplo) | Margen exento | Comisiones pueden estar exentas para transporte internacional |

| Impacto en clientes empresariales | Dificultad para deducir IVA, requiere renuncia al régimen especial | IVA deducible sobre la comisión y, en ocasiones, sobre servicios de terceros |

| Control de precios | Mayor control sobre el precio final al cliente | Precio final del servicio lo establece el proveedor, la agencia solo añade su comisión |

¿Qué es un Tour Operador?

Dentro de la cadena de valor del turismo, el tour operador juega un papel fundamental. Se dedica a intermediar entre las empresas turísticas (como hoteles, aerolíneas, compañías de transporte, etc.) y las agencias minoristas. Su objetivo es empaquetar diversos servicios turísticos (transporte, alojamiento, excursiones) para crear paquetes de viaje completos que luego vende a las agencias minoristas. De esta manera, las agencias minoristas pueden ofrecer un servicio integral al cliente final.

El tour operador, al igual que las agencias, vende al cliente (en este caso, a la agencia minorista) y cobra una comisión o un margen por ello. Su rol es vital para la creación de ofertas combinadas y a menudo para la negociación de tarifas preferenciales con los proveedores, lo que permite ofrecer precios competitivos a través de las agencias minoristas.

Precios Psicológicos en el Turismo

Aunque no está directamente relacionado con la tributación, el concepto de precios psicológicos es una estrategia comercial importante en el sector turístico. Se refiere a la práctica de establecer precios de una manera que influya en la percepción del cliente y genere la sensación de un descuento o una mejor oferta. Por ejemplo, es común encontrar precios de viajes que terminan en 0, 5 y 9 (ej. $999, $1.495, $2.000). Es menos frecuente ver precios que terminen en 1, 2, 3 o 7.

Esta técnica se basa en la Teoría de los Números de Kreul, que sugiere que ciertas terminaciones de precio crean una percepción desvirtuada de la realidad por parte del cliente, haciéndole sentir que el precio es más bajo de lo que realmente es. Por ejemplo, un viaje a $999 se percibe como significativamente más barato que uno a $1.000, aunque la diferencia sea mínima. Las agencias de viajes utilizan estas estrategias para optimizar sus ventas y atraer a los clientes.

Preguntas Frecuentes sobre la Tributación en Agencias de Viajes

El complejo mundo de la tributación en las agencias de viajes a menudo genera dudas. A continuación, abordamos algunas de las preguntas más comunes para ofrecer una visión más clara.

¿Qué porcentaje de ganancia tienen las agencias de viajes en Argentina?

No existe un porcentaje de ganancia fijo y único para todas las agencias de viajes en Argentina, ya que depende de múltiples factores como el tipo de servicio ofrecido, el volumen de ventas, los acuerdos con proveedores y la estructura de costos de cada agencia. Sin embargo, los ingresos de las agencias suelen provenir de las comisiones que cobran por intermediación, las cuales, como se mencionó, pueden oscilar entre un 8% y un 16% sobre el valor del servicio que intermedian (como alojamiento o paquetes). A esto se le debe restar los costos operativos, salarios, impuestos y otras deducciones para llegar a la ganancia neta. Además, deben considerar el impacto de impuestos específicos como el Impuesto PAÍS en Argentina, que afecta directamente el precio final de los servicios internacionales.

¿Cómo afecta el Impuesto PAÍS a los viajeros que contratan servicios en el exterior?

El Impuesto PAÍS, con una alícuota del 30%, se aplica sobre el importe total de la adquisición de servicios en el exterior contratados a través de agencias de viajes y turismo en Argentina. Esto significa que el viajero deberá pagar un 30% adicional sobre el costo del servicio (por ejemplo, un paquete turístico, un hotel en el extranjero o un pasaje de avión internacional) al momento de la compra a través de la agencia. Este impuesto se suma al precio base y debe ser recaudado por la agencia. Es fundamental que los viajeros lo tengan en cuenta al calcular el costo total de sus viajes internacionales.

¿Puedo deducir el IVA de un viaje de negocios contratado a través de una agencia?

Sí, es posible, pero depende del régimen de IVA que aplique la agencia. Si la agencia actúa como comisionista (en nombre ajeno), sus comisiones por mediación generarán una factura con IVA que es deducible para su empresa. Si la agencia opera bajo el régimen especial (en nombre propio), el IVA no se desglosa en la factura, lo que dificulta su deducción. Sin embargo, en este último caso, si su empresa tiene derecho a la deducción del IVA, la agencia puede renunciar al régimen especial y aplicar el régimen general, emitiendo una factura con el IVA desglosado para que usted pueda deducirlo. Es crucial coordinar esto con la agencia al momento de la contratación.

¿Cuál es la diferencia entre una reserva directa y una reserva a través de agencia?

Una reserva directa es aquella que se realiza directamente con el proveedor de servicios, como un hotel o una aerolínea, sin la intervención de una agencia de viajes. Esto puede hacerse de forma presencial, por teléfono o a través de su central de reservas online. En este proceso, no hay comisiones para agencias. Una reserva a través de agencia, por otro lado, implica que la agencia gestiona y formaliza la reserva en nombre del cliente. La agencia cobra una comisión por este servicio y, a menudo, el cliente recibe un bono o justificante de pago emitido por la agencia para presentar al proveedor del servicio.

¿Cómo se asegura una agencia de no pagar doble IVA?

El régimen especial de las agencias de viajes está diseñado específicamente para evitar la doble imposición del IVA. Bajo este régimen, la agencia no deduce el IVA que paga a sus proveedores (hoteles, aerolíneas), pero a cambio, solo tributa el IVA sobre su margen comercial (la diferencia entre el precio de venta al cliente y el costo de adquisición de los servicios). De esta manera, el IVA no se aplica sobre el valor total de cada componente del viaje y luego sobre la comisión de la agencia, sino solo sobre la ganancia real de la agencia por la venta del paquete completo.

Conclusión

La tributación de las agencias de viajes es un campo complejo, influenciado por normativas específicas como el Impuesto PAÍS en Argentina y los diversos regímenes del Impuesto al Valor Agregado. Comprender la diferencia entre operar en nombre propio y en nombre ajeno, así como las implicaciones del régimen especial de IVA, es crucial para la viabilidad y el éxito de cualquier agencia. Además, la relación con proveedores como los hoteles y la gestión de clientes, tanto particulares como empresariales, requiere un conocimiento detallado de cómo se aplican las comisiones y cómo el IVA impacta la deducibilidad.

Para los viajeros, especialmente aquellos que planifican viajes de negocios o internacionales, tener una comprensión básica de estos mecanismos fiscales puede ayudar a interpretar mejor los costos y a tomar decisiones informadas. En última instancia, la transparencia y el conocimiento profundo de estas regulaciones son clave para que las agencias de viajes puedan ofrecer un servicio óptimo, cumplir con sus obligaciones fiscales y prosperar en un mercado turístico cada vez más competitivo y regulado.

Si quieres conocer otros artículos parecidos a Tributación de Agencias de Viajes en Argentina puedes visitar la categoría Cálculos.