15/09/2022

¿Eres empleador en Colombia y te enfrentas al desafío de la retención en la fuente por salarios en 2025? Entender y aplicar correctamente este mecanismo es fundamental para la salud financiera de tu empresa y para asegurar el cumplimiento de tus obligaciones tributarias. La legislación fiscal es dinámica, y mantenerse actualizado es la clave para evitar costosas sanciones y garantizar la tranquilidad. En este artículo, desglosaremos todo lo que necesitas saber sobre la retención en la fuente de salarios para el próximo año, desde su definición hasta el cálculo paso a paso y las implicaciones para tu negocio. Prepárate para gestionar este aspecto crucial de la nómina de forma eficiente y sin errores.

La retención en la fuente no es solo un trámite; es un pilar del sistema tributario colombiano que impacta directamente en los ingresos de tus empleados y en la liquidez del Estado. Comprender sus particularidades en 2025, con la actualización de la UVT (Unidad de Valor Tributario) y las tarifas correspondientes, te permitirá operar con seguridad y transparencia. Sigue leyendo para convertirte en un experto en la materia y optimizar la gestión de tu nómina.

- ¿Qué es la Retención en la Fuente por Salarios?

- ¿Cuándo se Aplica la Retención en la Fuente por Salarios en 2025?

- Tabla de Retención en la Fuente por Salarios 2025: Tarifas Progresivas

- Paso a Paso: ¿Cómo Calcular la Retención en la Fuente de un Salario?

- Obligaciones y Sanciones para el Empleador: ¡Evita Riesgos!

- La Importancia de una Gestión Eficiente y la Tecnología

- Preguntas Frecuentes (FAQ) sobre Retención en la Fuente por Salarios 2025

- ¿Qué es la UVT y por qué es tan importante para la retención en la fuente?

- ¿Existen otras deducciones o beneficios tributarios que puedan reducir la base de retención además de los mencionados?

- ¿La retención en la fuente es un impuesto final?

- ¿Cuál es el certificado de retención que debo entregar a mis empleados?

- ¿Qué sucede si un empleado tiene varios empleadores en el mismo período?

¿Qué es la Retención en la Fuente por Salarios?

La retención en la fuente por salarios es un mecanismo de recaudo anticipado del impuesto sobre la renta, diseñado para que el Estado colombiano reciba una parte de los impuestos de los ciudadanos a lo largo del año, en lugar de esperar una única declaración anual. En el contexto laboral, esto significa que, al momento de pagar los salarios, las empresas actúan como agente retenedor: descuentan un porcentaje del sueldo de sus empleados y lo consignan directamente a la Dirección de Impuestos y Aduanas Nacionales (DIAN).

Es crucial entender que esta retención no es un impuesto adicional para la empresa. El dinero retenido proviene directamente del salario del trabajador, y la empresa simplemente facilita su recolección y remisión al fisco. Este proceso asegura una recaudación gradual y constante para el Estado, al tiempo que evita que el empleado deba afrontar una carga tributaria elevada de una sola vez al final del período fiscal. La obligación de practicar la retención en la fuente está establecida en el Estatuto Tributario colombiano, siendo una parte ineludible del cumplimiento fiscal tanto para personas naturales como jurídicas.

¿Cuándo se Aplica la Retención en la Fuente por Salarios en 2025?

Como empleador, tu deber de practicar la retención en la fuente se activa cuando los ingresos laborales gravables de tus empleados superan un umbral específico definido por la ley. Para el año 2025, este umbral se sitúa en 95 UVT. Con el valor de la UVT actualizado a $49.799 para 2025, el ingreso laboral gravable mensual que dispara la obligación de retener equivale aproximadamente a $4.730.905 COP.

Es importante destacar que no todos los ingresos laborales están sujetos a retención, y existen factores clave que reducen la base sobre la cual se calcula:

- Aportes Obligatorios: Antes de cualquier cálculo, es mandatorio restar los aportes obligatorios a salud y pensión (generalmente 4% para cada uno, sumando un 8% del salario base). Si el salario supera los 4 salarios mínimos legales mensuales vigentes, se debe sumar un 1% o más por concepto del Fondo de Solidaridad Pensional.

- Deducciones Permitidas: La legislación colombiana permite ciertas deducciones y exenciones que disminuyen la base gravable del empleado, lo que a su vez puede reducir o eliminar la retención. Las más comunes incluyen:

- La renta exenta del 25%: Un porcentaje del ingreso laboral (hasta un máximo de 240 UVT mensuales) está exento de impuesto sobre la renta.

- Intereses pagados por créditos de vivienda: Hasta un límite de 100 UVT mensuales.

- Pagos por salud y educación para el trabajador y sus dependientes: Con ciertos topes establecidos.

- Dependientes económicos: Un porcentaje del ingreso gravable (con un tope de 32 UVT mensuales) por cada dependiente.

- Aportes voluntarios a fondos de pensiones y cuentas AFC (Ahorro para el Fomento de la Construcción): Estos aportes también son deducibles, con límites específicos.

- Excepciones: Ciertos pagos laborales, como las pensiones de jubilación o las indemnizaciones laborales, están exentos de retención en la fuente por salarios, de acuerdo con la ley. Es fundamental conocer estas excepciones para aplicar la retención de manera correcta.

¿A Qué Empleados se les Debe Retener?

La retención en la fuente se aplica a trabajadores cuyos ingresos gravables superen el umbral de 95 UVT, independientemente del tipo de contrato que tengan (fijo, indefinido, o incluso prestación de servicios si existe una relación laboral subordinada). Las únicas excepciones son aquellos casos explícitamente exentos por ley, como las mencionadas pensiones de jubilación o ciertas indemnizaciones.

Tabla de Retención en la Fuente por Salarios 2025: Tarifas Progresivas

La retención en la fuente por salarios en Colombia funciona bajo un sistema de tarifas progresivas. Esto significa que a medida que el ingreso gravable del empleado aumenta, el porcentaje de retención aplicado sobre el excedente de cada rango también se incrementa. A continuación, presentamos la tabla de retención en la fuente por salarios para 2025, esencial para tus cálculos:

| Rango de Ingreso Gravable (UVT) | Rango Aproximado en COP (2025) | Tarifa de Retención en la Fuente |

|---|---|---|

| 0 hasta 95 UVT | $0 – $4.731.000 | 0% (No se practica retención) |

| >95 hasta 150 UVT | >$4.731.000 – $7.470.000 | 19% sobre el excedente de 95 UVT |

| >150 hasta 360 UVT | >$7.470.000 – $17.928.000 | 28% sobre el excedente de 150 UVT |

| >360 hasta 640 UVT | >$17.928.000 – $31.872.000 | 33% sobre el excedente de 360 UVT |

| >640 hasta 945 UVT | >$31.872.000 – $47.060.000 | 35% sobre el excedente de 640 UVT |

| >945 hasta 2.300 UVT | >$47.060.000 – $114.538.000 | 37% sobre el excedente de 945 UVT |

| >2.300 UVT | >$114.538.000 | 39% sobre el excedente de 2.300 UVT |

Es fundamental recordar que la retención se calcula sobre el ingreso laboral gravable, es decir, después de haber aplicado todas las deducciones y exenciones permitidas por la ley.

Paso a Paso: ¿Cómo Calcular la Retención en la Fuente de un Salario?

Calcular la retención en la fuente puede parecer complejo, pero siguiendo estos pasos se simplifica el proceso:

- Determinar el Salario Bruto: Es el total de ingresos laborales del empleado antes de cualquier deducción.

- Restar los Aportes Obligatorios:

- Salud: 4% del salario base de cotización.

- Pensión: 4% del salario base de cotización.

- Fondo de Solidaridad Pensional: Si el salario del empleado supera los 4 salarios mínimos legales mensuales vigentes, se debe aplicar un porcentaje adicional (desde el 1%) para este fondo.

- Aplicar Deducciones y Exenciones Permitidas: Una vez restados los aportes obligatorios, se aplican las demás deducciones y exenciones a las que el empleado tenga derecho. Estas reducen la base gravable. Las más comunes son:

- Renta Exenta del 25%: Hasta un 25% del ingreso laboral bruto (una vez descontados los aportes obligatorios) es exento, con un límite mensual de 240 UVT.

- Intereses de Vivienda: Los intereses pagados por créditos de vivienda son deducibles, con un tope de 100 UVT mensuales.

- Dependientes Económicos: Se puede deducir el 10% del ingreso bruto por cada dependiente, con un límite de 32 UVT mensuales por el total de dependientes.

- Medicina Prepagada y Planes Complementarios: Los pagos por estos conceptos son deducibles, con un límite de 16 UVT mensuales.

- Aportes Voluntarios a Fondos de Pensiones y Cuentas AFC: Estos aportes también son deducibles, siempre y cuando no superen el 30% del ingreso laboral del año y 3.800 UVT anuales.

El resultado de este paso es la Base Gravable Final en pesos.

- Convertir la Base Gravable a UVT: Divide la Base Gravable Final en pesos por el valor de la UVT para 2025 ($49.799). Esto te dará la base gravable en UVT.

- Ubicar el Rango en la Tabla y Aplicar la Tarifa: Con la base gravable en UVT, identifica el rango correspondiente en la tabla de retención en la fuente y aplica la tarifa de retención sobre el excedente del límite inferior del rango.

- Calcular la Retención Final: Multiplica el resultado de la aplicación de la tarifa por el valor de la UVT para obtener el valor de la retención en pesos colombianos.

Ejemplo Práctico de Cálculo de Retención en la Fuente 2025:

Consideremos un empleado con un salario bruto mensual de $8.000.000 COP para 2025:

- 1. Salario Bruto: $8.000.000 COP

- 2. Aportes Obligatorios:

- Salud (4%): $8.000.000 * 0.04 = $320.000

- Pensión (4%): $8.000.000 * 0.04 = $320.000

- Total Aportes: $640.000

- Salario después de aportes = $8.000.000 - $640.000 = $7.360.000 - 3. Aplicación de Deducciones y Exenciones:

- Renta exenta del 25% (máximo 240 UVT): $7.360.000 * 0.25 = $1.840.000

- Si no hay otras deducciones como dependientes o intereses de vivienda, la base gravable final se calcula:

- Base Gravable Final (en pesos) = $7.360.000 - $1.840.000 = $5.520.000 - 4. Conversión a UVT:

- Base Gravable en UVT = $5.520.000 ÷ $49.799 (UVT 2025) ≈ 110.84 UVT - 5. Aplicación de la Tabla:

- La base de 110.84 UVT se encuentra en el rango de >95 hasta 150 UVT.

- La tarifa es del 19% sobre el excedente de 95 UVT.

- Excedente sobre 95 UVT = 110.84 UVT - 95 UVT = 15.84 UVT

- Valor a retener en UVT = 15.84 UVT * 0.19 = 3.0096 UVT - 6. Retención Final en COP:

- Retención = 3.0096 UVT * $49.799 = $149.878,69 COP. (El ejemplo provisto redondea a $149.500, lo cual puede ser una aproximación o un redondeo interno en su sistema).

Obligaciones y Sanciones para el Empleador: ¡Evita Riesgos!

El rol del empleador como agente retenedor conlleva una serie de obligaciones ineludibles. El incumplimiento de estas puede acarrear serias consecuencias legales y financieras para la empresa. Es vital tener claro que la retención en la fuente no es un juego, y la DIAN ejerce un estricto control sobre su correcta aplicación y pago.

🚨 Obligaciones del Empleador:

- Aplicar Correctamente la Retención: Es la responsabilidad primordial. Implica realizar los cálculos exactos según la normativa vigente, la UVT y las deducciones aplicables a cada empleado.

- Declarar y Pagar las Retenciones: Debes declarar las retenciones practicadas mensualmente a través del Formulario 350 de la DIAN y pagarlas dentro de los plazos establecidos por el calendario tributario. La puntualidad es clave.

- Consignar las Retenciones: Los valores retenidos deben ser consignados a la DIAN dentro de los términos legales. El dinero retenido no pertenece a la empresa, sino al Estado.

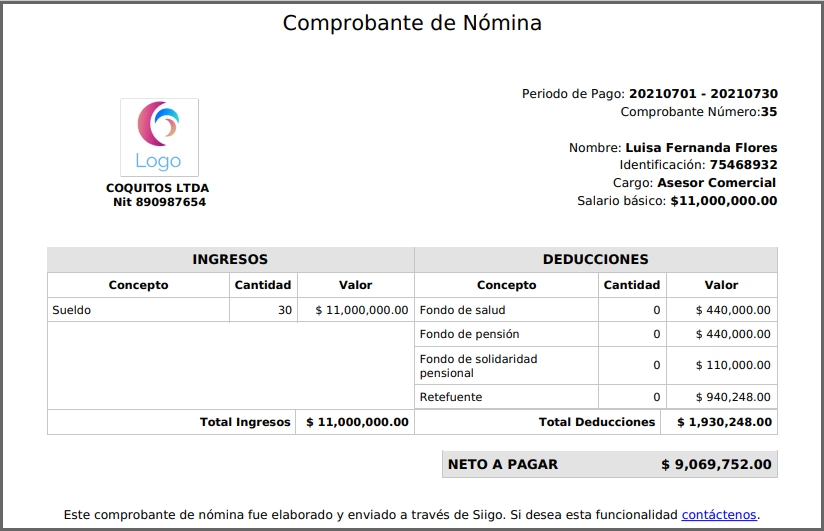

- Entregar Certificados de Retención: Al finalizar el año gravable (generalmente en marzo del año siguiente), debes expedir y entregar a cada empleado el Certificado de Ingresos y Retenciones (Formulario 220), que detalla los ingresos recibidos y las retenciones practicadas. Este documento es esencial para que el empleado presente su declaración de renta personal.

- Mantener Registros Detallados: Es fundamental llevar un registro contable y de nómina exhaustivo de todas las retenciones practicadas, las bases de cálculo y los pagos realizados.

⚠️ Sanciones por Incumplimiento:

El incumplimiento de cualquiera de estas obligaciones puede resultar en severas sanciones por parte de la DIAN:

- Multas por Extemporaneidad en la Declaración: Si presentas la declaración de retención en la fuente fuera de los plazos, la DIAN impondrá una multa que se calcula sobre el valor a pagar o, si no hay valor a pagar, sobre los ingresos netos de la empresa. Esta multa aumenta por cada mes o fracción de mes de retraso.

- Intereses de Mora sobre Valores no Pagados: Si no pagas los valores retenidos dentro de los plazos, se generarán intereses de mora diarios sobre el monto adeudado, lo que incrementará significativamente la deuda con el tiempo.

- Sanciones Pecuniarias y Posibles Responsabilidades Penales: En casos de retención no consignada, es decir, cuando la empresa retiene el dinero pero no lo entrega a la DIAN, las consecuencias son aún más graves. Además de las sanciones económicas, el representante legal de la empresa podría enfrentar responsabilidades penales, incluyendo penas de prisión, por el delito de omisión del agente retenedor.

- Desconocimiento de Costos y Deducciones: El incumplimiento de las obligaciones de retención en la fuente puede llevar al desconocimiento de costos y deducciones para la empresa en su propia declaración de renta.

Por lo tanto, la correcta y oportuna gestión de la retención en la fuente no es solo una cuestión de contabilidad, sino una pieza fundamental de la estrategia de cumplimiento fiscal y de la gestión de riesgos de tu negocio.

La Importancia de una Gestión Eficiente y la Tecnología

En un entorno fiscal tan dinámico como el colombiano, donde la UVT y las normativas se actualizan constantemente, la gestión manual de la retención en la fuente puede ser una fuente de errores y estrés. Aquí es donde la tecnología se convierte en tu mejor aliada.

La implementación de un software contable y de nómina especializado simplifica drásticamente el proceso. Estas herramientas están diseñadas para automatizar los cálculos, aplicar las deducciones y exenciones correctas, y generar los reportes y formularios necesarios para la DIAN. Esto no solo reduce la probabilidad de errores humanos, sino que también libera tiempo valioso que puedes dedicar a otras áreas estratégicas de tu negocio.

Un buen sistema te permitirá:

- Mantener actualizadas las tarifas y la UVT automáticamente.

- Calcular la base gravable y la retención para cada empleado de manera precisa.

- Generar los certificados de retención (Formulario 220) de forma ágil.

- Facilitar la presentación de las declaraciones de retención (Formulario 350).

- Tener un control y trazabilidad completos de todos los movimientos de nómina y retenciones.

La eficiencia en la gestión de la retención en la fuente es un componente clave de una adecuada planificación financiera y de un sólido cumplimiento fiscal. Invertir en herramientas tecnológicas es invertir en la seguridad y el crecimiento de tu empresa.

Preguntas Frecuentes (FAQ) sobre Retención en la Fuente por Salarios 2025

¿Qué es la UVT y por qué es tan importante para la retención en la fuente?

La UVT (Unidad de Valor Tributario) es una unidad de medida estandarizada en Colombia, establecida por la DIAN anualmente. Su propósito es unificar y actualizar los valores de las obligaciones tributarias, sanciones y montos mínimos para la aplicación de impuestos. Es crucial porque la mayoría de los umbrales de ingresos, deducciones y exenciones para la retención en la fuente (y otros impuestos) se expresan en UVT, lo que permite que estos valores se ajusten anualmente con la inflación sin necesidad de modificar constantemente el Estatuto Tributario.

¿Existen otras deducciones o beneficios tributarios que puedan reducir la base de retención además de los mencionados?

Sí, además de los aportes obligatorios a salud y pensión, la renta exenta del 25%, intereses de vivienda, y dependientes, existen otras deducciones como los aportes voluntarios a fondos de pensiones y cuentas AFC (Ahorro para el Fomento de la Construcción), pagos por medicina prepagada y seguros de salud, y en algunos casos, donaciones. Cada una tiene límites y requisitos específicos que deben consultarse en la normativa vigente.

¿La retención en la fuente es un impuesto final?

No, la retención en la fuente no es un impuesto final, sino un recaudo anticipado del impuesto sobre la renta. Al final del año gravable, el empleado (si está obligado a declarar renta) sumará todos sus ingresos y restará todas las retenciones que le fueron practicadas. Si el valor total de las retenciones es mayor que el impuesto a cargo, tendrá un saldo a favor; si es menor, deberá pagar la diferencia.

¿Cuál es el certificado de retención que debo entregar a mis empleados?

Como empleador, debes entregar a tus empleados el Certificado de Ingresos y Retenciones, conocido como Formulario 220. Este documento resume todos los ingresos laborales pagados y las retenciones en la fuente practicadas durante el año gravable, siendo indispensable para que el empleado pueda presentar su declaración de renta.

¿Qué sucede si un empleado tiene varios empleadores en el mismo período?

Cada empleador debe aplicar la retención en la fuente de forma independiente sobre los pagos que realiza. Sin embargo, el empleado es responsable de consolidar todos sus ingresos y retenciones al final del año para su declaración de renta personal. En algunos casos, un empleado puede solicitar a uno de sus empleadores que le aplique la retención de manera acumulada, considerando otros ingresos, pero esto es una situación particular y requiere comunicación entre ambas partes.

Entender cómo funciona la retención en la fuente por salarios es esencial para una adecuada planificación financiera y el cumplimiento fiscal. Si deseas simplificar la gestión de tus finanzas y asegurarte de cumplir con todas tus obligaciones tributarias, te invitamos a probar Alegra, una herramienta diseñada para facilitar la administración de los ingresos y retenciones de tu negocio y tus empleados.

¡Aprovecha nuestros 15 días gratis y descubre cómo Alegra puede ser el aliado indicado para automatizar la gestión de tu nómina y ayudarte a llevar el control de tus finanzas de manera eficiente! Recuerda que, aunque esta guía es completa, siempre es recomendable consultar a un profesional contable o tributario para casos específicos y asegurar el cumplimiento exacto de la normativa.

Si quieres conocer otros artículos parecidos a Retención en la Fuente por Salarios 2025: Guía Esencial puedes visitar la categoría Impuestos.