07/07/2023

En el vasto universo de las finanzas y la evaluación de proyectos, dos herramientas se alzan como pilares fundamentales para determinar la viabilidad y la rentabilidad de una inversión: el Valor Actual Neto (VAN) y la Tasa Interna de Retorno (TIR). Ambos indicadores son ampliamente utilizados por profesionales, inversores y empresas de todos los tamaños para tomar decisiones informadas sobre dónde y cómo asignar sus recursos. Comprender su funcionamiento, sus diferencias y, sobre todo, el papel crucial de la Tasa de Descuento en sus cálculos, es esencial para cualquiera que busque maximizar el retorno de sus inversiones.

La esencia de estas herramientas radica en el principio del Valor del Dinero en el Tiempo, que postula que un euro hoy vale más que un euro mañana, debido a factores como la inflación, el riesgo y el costo de oportunidad. Tanto el VAN como la TIR, al considerar los flujos de caja futuros de un proyecto, los "traen" al presente para permitir una comparación justa y una evaluación precisa de su atractivo financiero.

- El Valor Actual Neto (VAN): Una Medida de Creación de Valor

- La Tasa Interna de Retorno (TIR): Un Umbral de Rentabilidad

- La Tasa de Descuento: El Corazón de la Evaluación y Su Determinación

- VAN vs. TIR: ¿Cuál Elegir y Cuándo?

- Aplicaciones Prácticas y Consideraciones Adicionales

- Preguntas Frecuentes (FAQ)

- ¿Es el VAN siempre el mejor indicador para evaluar una inversión?

- ¿Qué significa si el VAN de un proyecto es negativo?

- ¿Cuándo es preferible usar la TIR en lugar del VAN?

- ¿La Tasa de Descuento es siempre la misma para todos los proyectos de una empresa?

- ¿Cómo influye el riesgo en la Tasa de Descuento?

El Valor Actual Neto (VAN): Una Medida de Creación de Valor

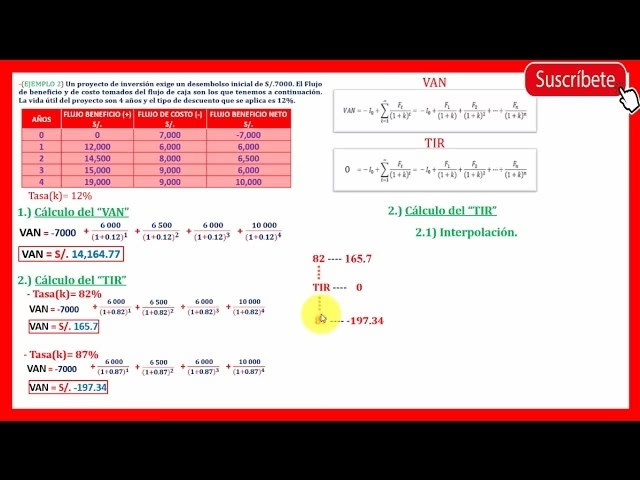

El Valor Actual Neto, conocido por sus siglas VAN, es una métrica financiera que calcula la diferencia entre el valor actual de los flujos de efectivo futuros que un proyecto generará y la inversión inicial requerida para llevarlo a cabo. Su objetivo primordial es determinar si un proyecto de inversión es realmente rentable, es decir, si generará un beneficio económico por encima del costo de la inversión inicial, una vez ajustado por el valor del dinero en el tiempo.

Las empresas emplean el VAN de manera extensiva cuando desean homogeneizar los flujos de caja netos a su valor actual. Esto significa que el VAN es capaz de reducir a una sola unidad monetaria (por ejemplo, euros o dólares) todos los montos de dinero que se generarán o se aportarán a lo largo del tiempo que dure el proyecto. Además, el VAN es robusto frente a la inclusión de flujos de ingresos (positivos) y egresos (negativos) de efectivo, manteniendo la coherencia en el resultado final.

La Fórmula del VAN al Detalle y la Importancia de la Tasa de Descuento

La fórmula general para calcular el VAN es la siguiente:

VAN = Σ (Ft / (1 + TD)^t) - I

Donde:

Ft= Flujo de caja en el período 't'.TD= Tasa de Descuento (o tasa de corte, tasa de actualización, costo de capital).t= Período de tiempo en el que se produce el flujo de caja.I= Inversión inicial del proyecto.Σ= Sumatoria de los flujos de caja actualizados.

En el texto proporcionado, se presenta una versión simplificada de la fórmula como VAN = BNA - Inversión, donde BNA es el Beneficio Neto Actualizado o el flujo de caja de la compañía ya traído a valor presente. Para conocer este BNA, es imprescindible tomar en cuenta la Tasa de Descuento (TD). La relación entre el BNA y la TD es crítica para la interpretación del VAN:

- Si la Tasa de Descuento (o el costo de capital) resulta ser mayor que el Beneficio Neto Actualizado (BNA) ajustado por dicha tasa, se obtiene un VAN negativo. Un VAN negativo indica que el proyecto no es rentable bajo las condiciones de la tasa de descuento utilizada y que la inversión inicial no se recuperará con la rentabilidad esperada.

- Si, por el contrario, el BNA es mayor que el costo de la inversión ajustado por la Tasa de Descuento, se obtiene un VAN positivo. Esto significa que el proyecto generará una ganancia por encima de la rentabilidad mínima exigida, creando valor para la empresa o el inversor.

- Si el BNA y la inversión actualizada son iguales, el VAN es igual a cero. En este caso, el proyecto es indiferente; cubre exactamente el costo de la inversión y la rentabilidad exigida, pero no crea valor adicional.

La Tasa Interna de Retorno (TIR): Un Umbral de Rentabilidad

La Tasa Interna de Retorno (TIR) es otro indicador fundamental en la evaluación de inversiones. Se define como la tasa de descuento que hace que el Valor Actual Neto (VAN) de un proyecto sea igual a cero. En otras palabras, es la tasa de rentabilidad intrínseca que un proyecto promete generar, asumiendo que los Flujos de Caja intermedios se reinvierten a esa misma tasa.

Las organizaciones emplean la TIR cuando manejan dos datos clave: el flujo de caja neto proyectado para el proyecto y el tamaño de la inversión inicial. La fórmula para calcularla es esencialmente la misma que la del VAN, pero se establece el VAN igual a cero y se resuelve para la Tasa de Descuento (que en este contexto es la TIR).

0 = Σ (Ft / (1 + TIR)^t) - I

La interpretación de la TIR se basa en compararla con una tasa de corte o tasa de rentabilidad mínima exigida (que a menudo es la misma Tasa de Descuento utilizada para el VAN):

- Si el resultado de la TIR es mayor que la tasa de corte o el Costo de Capital de la empresa, entonces el proyecto se considera rentable y aceptable.

- Si la TIR es menor que la tasa de corte, el proyecto no es rentable y debería ser rechazado.

- Si la TIR es igual a la tasa de corte, el proyecto es indiferente, cubriendo justo el costo de capital.

Es importante destacar que, si bien la TIR es confiable para averiguar si un proyecto en específico es rentable o no, presenta limitaciones significativas cuando se busca comparar la Rentabilidad de dos o más proyectos de inversión diferentes. Esto se debe a que la TIR no considera la posible variación en las dimensiones o escalas de los proyectos (por ejemplo, un proyecto pequeño con una TIR muy alta puede generar menos valor absoluto que un proyecto grande con una TIR moderada). Además, puede haber múltiples TIR o ninguna TIR en ciertos patrones de flujos de caja no convencionales.

La Tasa de Descuento: El Corazón de la Evaluación y Su Determinación

La pregunta fundamental "¿Qué tasa se usa para el VAN?" nos lleva directamente al concepto de la Tasa de Descuento. Esta no es una tasa que se calcule directamente a partir de una fórmula única dentro del proyecto, sino que es un valor financiero aplicado para determinar el valor actual de un pago futuro. Es el reflejo del costo de oportunidad del capital, el riesgo asociado al proyecto y la tasa de Rentabilidad mínima exigida por los inversores o la propia empresa.

La Tasa de Descuento para el VAN es, en esencia, la tasa de rendimiento que un inversor espera obtener de una inversión de riesgo comparable. Para una empresa, esta tasa suele ser su Costo de Capital, que representa el costo promedio de obtener fondos (ya sea a través de deuda o capital propio) para financiar sus operaciones y proyectos. El Costo de Capital es la tasa de retorno mínima que una empresa debe ganar en un proyecto de inversión para mantener el valor de sus acciones.

¿Cómo se Determina la Tasa de Descuento?

Aunque no hay una "fórmula" universal para la Tasa de Descuento que se derive de los propios Flujos de Caja del proyecto para el cálculo del VAN (ya que es un *input* externo), existen métodos y consideraciones clave para establecerla:

- Costo de Capital Promedio Ponderado (WACC): Para la mayoría de las empresas, el WACC (Weighted Average Cost of Capital) es la Tasa de Descuento más apropiada. Este calcula el costo promedio de cada fuente de financiamiento que la empresa utiliza (deuda, acciones comunes, acciones preferentes), ponderado por su proporción en la estructura de capital. Refleja la rentabilidad mínima que la empresa debe generar para satisfacer a sus inversores y acreedores.

- Tasa de Rentabilidad Mínima Exigida (TMAR): Algunos inversores o empresas establecen una TMAR basada en sus objetivos de Rentabilidad o el rendimiento que podrían obtener en una inversión alternativa de riesgo similar (costo de oportunidad).

- Tasa Libre de Riesgo más Prima por Riesgo: Otra forma de construir la Tasa de Descuento es tomar una tasa libre de riesgo (por ejemplo, la rentabilidad de bonos del tesoro de un país estable) y sumarle una prima de riesgo específica que compense la incertidumbre y el riesgo inherente al proyecto en cuestión. Cuanto mayor sea el riesgo del proyecto, mayor será la prima de riesgo y, por ende, mayor la Tasa de Descuento.

- Inflación: La Tasa de Descuento también puede ajustarse para reflejar las expectativas de inflación, asegurando que los valores presentes sean comparables en términos de poder adquisitivo.

La elección de la Tasa de Descuento es una de las decisiones más críticas en la evaluación de proyectos, ya que un pequeño cambio en esta tasa puede alterar significativamente el resultado del VAN y, por ende, la decisión de inversión. Es fundamental que sea lo más precisa y representativa posible del riesgo y el Costo de Capital asociado al proyecto.

VAN vs. TIR: ¿Cuál Elegir y Cuándo?

Ambos indicadores son poderosos, pero tienen sus fortalezas y debilidades. La elección entre VAN y TIR, o la combinación de ambos, dependerá del contexto y los objetivos de la evaluación.

Tabla Comparativa: VAN vs. TIR

| Característica | Valor Actual Neto (VAN) | Tasa Interna de Retorno (TIR) |

|---|---|---|

| Definición | Valor monetario neto de un proyecto al día de hoy. | Tasa de descuento que hace el VAN igual a cero. |

| Unidad | Unidad monetaria (ej. €, $). | Porcentaje (%). |

| Objetivo | Maximizar la creación de valor (riqueza). | Determinar la rentabilidad intrínseca del proyecto. |

| Regla de Decisión | Aceptar si VAN > 0. | Aceptar si TIR > Costo de Capital. |

| Asunción de Reversión | Reinvierte Flujos de Caja a la Tasa de Descuento. | Reinvierte Flujos de Caja a la propia TIR. |

| Comparación de Proyectos | Ideal para comparar proyectos de diferente escala. | Puede llevar a decisiones incorrectas al comparar proyectos de diferente escala o con Flujos de Caja no convencionales. |

| Existencia y Unicidad | Siempre existe y es único. | Puede no existir o tener múltiples valores en Flujos de Caja no convencionales. |

| Medida de Riqueza | Directamente indica el aumento de riqueza. | Indica la tasa a la que la riqueza crece, no la cantidad. |

En general, el VAN es considerado superior al TIR como criterio principal para la toma de decisiones de inversión, especialmente cuando se comparan proyectos mutuamente excluyentes o de diferente tamaño. Esto se debe a que el VAN mide directamente la creación de valor en términos absolutos y asume una reinversión de los Flujos de Caja a una Tasa de Descuento más realista (el Costo de Capital de la empresa), mientras que la TIR asume la reinversión a la propia TIR, lo cual puede no ser siempre factible.

No obstante, la TIR es muy intuitiva y fácil de comunicar, ya que expresa la Rentabilidad del proyecto en un porcentaje, lo que permite a los gerentes y directores comprender rápidamente el "retorno" de la inversión. Por ello, es común que se utilicen ambos indicadores de forma complementaria: el VAN para la decisión final de creación de valor y la TIR como una medida de la eficiencia del capital y un umbral de rentabilidad.

Aplicaciones Prácticas y Consideraciones Adicionales

Tanto el VAN como la TIR son herramientas versátiles aplicables a una amplia gama de decisiones financieras:

- Evaluación de Proyectos de Inversión: Desde la compra de nueva maquinaria hasta la expansión a nuevos mercados.

- Fusiones y Adquisiciones: Para determinar el valor de una empresa o proyecto a adquirir.

- Inversiones Personales: Aunque a menor escala, los principios se aplican a decisiones como la compra de una propiedad para alquiler.

- Evaluación de Bonos y Otros Valores: Para determinar su atractivo en el mercado.

Es crucial realizar un análisis de sensibilidad, variando la Tasa de Descuento y los Flujos de Caja estimados para entender cómo estas variaciones afectan el VAN y la TIR. Esto proporciona una visión más robusta del riesgo del proyecto.

Preguntas Frecuentes (FAQ)

¿Es el VAN siempre el mejor indicador para evaluar una inversión?

El VAN es generalmente considerado el mejor indicador para evaluar la creación de riqueza de un proyecto, especialmente cuando se comparan proyectos mutuamente excluyentes o de diferentes escalas. Sin embargo, su precisión depende en gran medida de la correcta estimación de los Flujos de Caja futuros y la Tasa de Descuento.

¿Qué significa si el VAN de un proyecto es negativo?

Un VAN negativo significa que el proyecto no generará suficiente Flujo de Caja para cubrir la inversión inicial y la Rentabilidad mínima exigida por la Tasa de Descuento. En términos simples, el proyecto destruye valor y no debería ser aceptado.

¿Cuándo es preferible usar la TIR en lugar del VAN?

La TIR es preferible cuando se necesita una medida de la Rentabilidad intrínseca del proyecto expresada en porcentaje, o cuando se comunica con personas que encuentran más intuitiva una tasa de retorno. No obstante, para decisiones de inversión complejas o la comparación de proyectos, el VAN suele ser más fiable.

¿La Tasa de Descuento es siempre la misma para todos los proyectos de una empresa?

No necesariamente. Aunque una empresa puede tener un Costo de Capital general (WACC), la Tasa de Descuento debe ajustarse para reflejar el riesgo específico de cada proyecto. Un proyecto más riesgoso debería descontarse a una tasa mayor que uno menos riesgoso, incluso dentro de la misma empresa.

¿Cómo influye el riesgo en la Tasa de Descuento?

El riesgo influye directamente en la Tasa de Descuento. Los proyectos con mayor riesgo de no generar los Flujos de Caja esperados requerirán una tasa de descuento más alta. Esto se debe a que los inversores exigirán una mayor Rentabilidad para asumir ese riesgo adicional, aumentando el Costo de Capital de la empresa para financiar dicho proyecto.

En conclusión, el Valor Actual Neto y la Tasa Interna de Retorno son herramientas indispensables para cualquier profesional que opere en el ámbito de las inversiones. Su correcta aplicación y la comprensión profunda de la Tasa de Descuento y los Flujos de Caja proyectados son la clave para tomar decisiones financieras sólidas que impulsen la Rentabilidad y el crecimiento. Los inversionistas son los principales interesados en los resultados de ambas pruebas, pues de ello depende el presupuesto que se necesite y las expectativas financieras que obtengan. Es un aspecto que todo profesional en este rubro debe considerar, y dominar estas herramientas es un paso fundamental hacia una gestión financiera exitosa.

Si quieres conocer otros artículos parecidos a VAN y TIR: Desentrañando la Rentabilidad de tus Inversiones puedes visitar la categoría Finanzas.