19/10/2023

En el dinámico y competitivo mundo de los negocios, comprender la salud financiera de una empresa es tan crucial como su estrategia de mercado. Dos conceptos fundamentales que actúan como pilares para esta comprensión son el capital de trabajo y el capital contable. Aunque a menudo se confunden o se usan indistintamente, representan aspectos distintos pero interconectados de la fortaleza financiera de una organización. Dominar su cálculo y significado es esencial para la toma de decisiones informadas, la gestión de la liquidez diaria y la planificación estratégica a largo plazo. Este artículo desglosará cada uno de estos conceptos, explorando sus métodos de cálculo, su importancia y cómo interpretar sus resultados para asegurar la solvencia y el crecimiento de tu empresa.

Entendiendo el Capital de Trabajo: El Pulso Financiero Diario

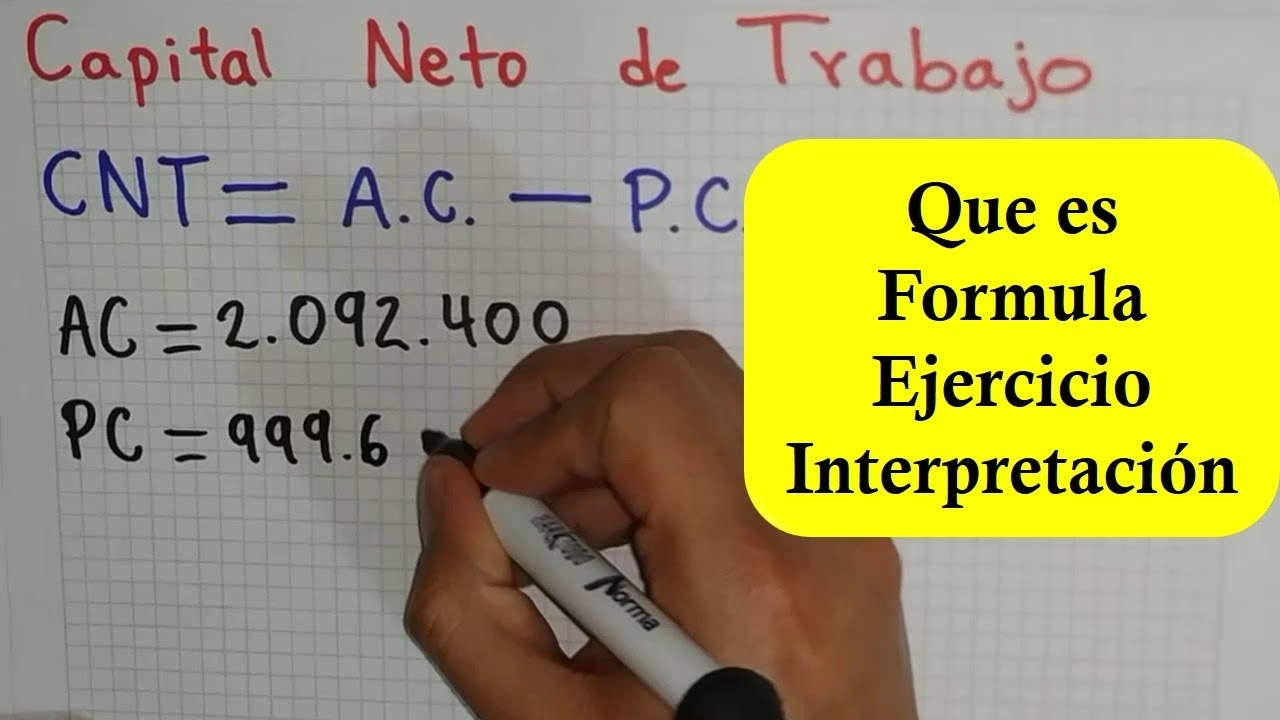

El capital de trabajo, también conocido como fondo de maniobra, es una métrica financiera vital que indica la liquidez a corto plazo de una empresa. Representa la diferencia entre los activos corrientes (aquellos que se esperan convertir en efectivo en un año o menos) y los pasivos corrientes (obligaciones que deben pagarse en un año o menos). En esencia, el capital de trabajo nos dice si una empresa tiene suficientes recursos líquidos disponibles para cubrir sus obligaciones inmediatas, como pagar a proveedores, salarios, alquileres y deudas a corto plazo. Un capital de trabajo positivo es generalmente un signo de buena salud financiera, mientras que un capital de trabajo negativo puede indicar problemas de liquidez y potencial inestabilidad.

Métodos para Calcular el Capital de Trabajo

Existen varias formas de calcular el Capital de Trabajo, cada una ofreciendo una perspectiva ligeramente diferente sobre la capacidad de liquidez de una empresa. A continuación, exploraremos las más comunes:

1. Capital de Trabajo Neto (Estándar)

Esta es la fórmula más utilizada y directa para calcular el capital de trabajo. Proporciona una visión general de la capacidad de la empresa para cumplir con sus obligaciones a corto plazo.

- Fórmula: Capital de Trabajo = Activo Corriente – Pasivo Corriente

Explicación detallada:

- Activo Corriente: Incluye efectivo y equivalentes de efectivo, cuentas por cobrar (dinero que los clientes deben a la empresa), inventarios (materias primas, productos en proceso y productos terminados), y otras inversiones a corto plazo que se pueden convertir rápidamente en efectivo.

- Pasivo Corriente: Comprende cuentas por pagar (dinero que la empresa debe a sus proveedores), deudas a corto plazo (préstamos bancarios o líneas de crédito que vencen en menos de un año), impuestos por pagar y salarios por pagar.

Ejemplo: Si una empresa tiene activos corrientes por $250,000 y pasivos corrientes por $150,000, su capital de trabajo neto sería $100,000 ($250,000 - $150,000). Esto significa que la empresa tiene $100,000 en activos líquidos restantes después de cubrir todas sus obligaciones inmediatas, lo cual es una señal saludable.

2. Capital de Trabajo Neto (Excluyendo Efectivo y Deuda)

Esta variante busca ofrecer una visión más pura del capital de trabajo operativo, aislando los elementos que pueden fluctuar significativamente o que son gestionados por separado del ciclo operativo principal.

- Fórmula: Capital de Trabajo Neto = (Activo Corriente - Efectivo) – (Pasivo Corriente - Deuda a Corto Plazo)

Explicación detallada: Al excluir el efectivo y la deuda a corto plazo, esta fórmula se centra en la capacidad de la empresa para generar liquidez a partir de sus operaciones centrales, como la gestión de inventarios y cuentas por cobrar, sin el 'ruido' de los saldos de efectivo (que pueden ser altos por un préstamo reciente, por ejemplo) o el financiamiento de deuda muy a corto plazo.

3. Capital de Trabajo Operativo

Esta perspectiva se enfoca estrictamente en los activos y pasivos que surgen directamente de las operaciones principales del negocio, ignorando los elementos no operativos.

- Fórmula: Capital de Trabajo Operativo = Activo Corriente Operativo – Pasivo Corriente Operativo

Explicación detallada: Los activos corrientes operativos incluyen cuentas por cobrar e inventarios, mientras que los pasivos corrientes operativos incluyen cuentas por pagar. Los activos corrientes no operativos podrían ser, por ejemplo, inversiones a corto plazo en el mercado de valores que no están directamente relacionadas con la actividad principal de la empresa. Al aislar los elementos operativos, se obtiene una imagen más clara de la eficiencia con la que la empresa gestiona su ciclo de conversión de efectivo y su rentabilidad operativa.

4. Capital de Trabajo No Monetario

Esta fórmula es particularmente útil para analizar la liquidez de una empresa sin considerar el efectivo, que es el activo más líquido. Se enfoca en la capacidad de la empresa para generar liquidez a partir de sus operaciones centrales antes de que el efectivo sea una consideración.

- Fórmula: Capital de Trabajo No Monetario = (Activo Corriente - Efectivo) – Pasivo Corriente

Explicación detallada: Al excluir el efectivo, esta fórmula pone el énfasis en la gestión de inventarios y cuentas por cobrar frente a las obligaciones a corto plazo. Es valiosa para industrias donde el efectivo puede ser volátil o donde la conversión de activos no monetarios a efectivo es un proceso clave.

Tabla Comparativa de Métodos de Capital de Trabajo

Para una mejor comprensión de las distintas aproximaciones, la siguiente tabla resume los diferentes métodos de cálculo del capital de trabajo y lo que cada uno de ellos enfatiza:

| Método de Capital de Trabajo | Fórmula | Énfasis |

|---|---|---|

| Capital de Trabajo Neto (Estándar) | Activo Corriente - Pasivo Corriente | Liquidez general a corto plazo; capacidad de pagar deudas inmediatas. |

| Capital de Trabajo Neto (sin efectivo/deuda) | (Activo Corriente - Efectivo) - (Pasivo Corriente - Deuda) | Eficiencia de operaciones centrales; excluye fluctuaciones de efectivo y deuda financiera. |

| Capital de Trabajo Operativo | Activo Corriente Operativo - Pasivo Corriente Operativo | Capacidad de generar liquidez de las operaciones principales del negocio. |

| Capital de Trabajo No Monetario | (Activo Corriente - Efectivo) - Pasivo Corriente | Capacidad para generar liquidez de activos no monetarios (inventario, cuentas por cobrar). |

Importancia y Gestión del Capital de Trabajo

La correcta gestión del capital de trabajo es fundamental para la supervivencia y el crecimiento de cualquier empresa. Un capital de trabajo adecuado permite a la empresa:

- Cubrir sus obligaciones a corto plazo sin recurrir a financiación externa de emergencia.

- Aprovechar oportunidades de descuento por pronto pago a proveedores, mejorando la rentabilidad.

- Mantener un inventario óptimo para satisfacer la demanda del cliente, evitando pérdidas de ventas o exceso de existencias.

- Responder a fluctuaciones inesperadas en las ventas o los gastos, actuando como un colchón financiero.

- Evitar la interrupción de las operaciones por falta de fondos, asegurando la continuidad del negocio.

Un capital de trabajo negativo constante o insuficiente puede ser una señal de alerta, indicando que la empresa podría tener dificultades para cumplir con sus obligaciones a corto plazo, lo que podría llevar a problemas de solvencia, dificultades para obtener crédito o, en el peor de los casos, a la quiebra. Por otro lado, un capital de trabajo excesivamente alto podría sugerir una gestión ineficiente de los activos, como un exceso de inventario o efectivo ocioso que podría invertirse de manera más productiva.

El Capital Contable: La Fortaleza a Largo Plazo de la Empresa

Mientras que el capital de trabajo se enfoca en la liquidez a corto plazo, el Capital Contable, también conocido como patrimonio neto o capital propio, representa la inversión de los propietarios en la empresa y las ganancias acumuladas que se han reinvertido en el negocio. Es la parte residual de los activos de una empresa después de deducir todos sus pasivos. En términos simples, es lo que quedaría para los dueños si la empresa vendiera todos sus activos y pagara todas sus deudas. Es un indicador clave de la salud financiera a largo plazo y la solidez de una empresa.

Cómo se Calcula el Capital Contable

Para calcular el capital contable, se utiliza una fórmula fundamental de la contabilidad, derivada de la ecuación contable básica (Activo = Pasivo + Patrimonio):

- Fórmula: Capital Contable = Activos Totales – Pasivos Totales

Explicación detallada:

- Activos Totales: Incluyen todos los bienes y derechos que posee la empresa, tanto corrientes (efectivo, cuentas por cobrar, inventario) como no corrientes (propiedad, planta y equipo como terrenos y edificios, inversiones a largo plazo, activos intangibles como patentes, marcas y fondo de comercio).

- Pasivos Totales: Comprenden todas las obligaciones y deudas de la empresa con terceros, tanto corrientes (cuentas por pagar, préstamos a corto plazo, salarios e impuestos por pagar) como no corrientes (préstamos bancarios a largo plazo, bonos por pagar, pasivos por arrendamiento a largo plazo, etc.).

Componentes del Capital Contable:

El capital contable se compone generalmente de:

- Capital Social: La inversión inicial realizada por los accionistas o propietarios al momento de la constitución de la empresa o en posteriores emisiones de acciones.

- Utilidades Retenidas: Las ganancias acumuladas de la empresa a lo largo de su existencia que no han sido distribuidas como dividendos a los accionistas, sino que se han reinvertido en el negocio. Estas son una fuente crucial de financiación interna para el crecimiento.

- Otras Reservas: Fondos separados para propósitos específicos (ej. reservas legales, reservas de capital) o ganancias por revalorización de activos que aún no se han realizado.

Ejemplo:

Si una empresa tiene activos totales por valor de $100,000 y pasivos totales por valor de $40,000, su capital contable sería:

$100,000 (Activos Totales) - $40,000 (Pasivos Totales) = $60,000 (Capital Contable)

Este valor de $60,000 representa el valor residual o la participación de los propietarios en la empresa, después de que se hayan cubierto todas las obligaciones con terceros.

Importancia del Cálculo del Capital Contable

El cálculo del capital contable es fundamental por varias razones estratégicas y operativas:

- Evaluación de la Solvencia a Largo Plazo: Un capital contable positivo y creciente es un signo de una empresa financieramente sólida y solvente a largo plazo. Indica que la empresa tiene activos suficientes para cubrir todas sus deudas y aún así retener valor para sus propietarios.

- Atracción de Inversores y Acreedores: Los inversores y prestamistas utilizan el capital contable para evaluar la estabilidad financiera de la empresa, su capacidad para absorber pérdidas y su potencial para generar valor futuro. Un capital contable robusto mejora la credibilidad y facilita la obtención de financiación.

- Base para el Crecimiento y la Expansión: Las utilidades retenidas dentro del capital contable son una de las fuentes más importantes de financiación interna para la expansión, la inversión en nuevos proyectos, la adquisición de activos y la innovación.

- Medición de la Rentabilidad: El capital contable es un componente clave para calcular ratios financieros como el Retorno sobre el Capital (ROE), que mide cuán eficientemente la empresa genera ganancias a partir de la inversión de sus propietarios.

- Capacidad de Absorción de Riesgos: Un capital contable sólido proporciona un colchón financiero para absorber pérdidas operativas o shocks económicos inesperados, sin poner en riesgo la continuidad de la empresa.

La Interconexión entre Capital de Trabajo y Capital Contable

Es crucial entender que el capital de trabajo y el capital contable, aunque distintos en su enfoque temporal (corto vs. largo plazo), están intrínsecamente relacionados y se influyen mutuamente. Un capital contable sólido, especialmente a través de las utilidades retenidas, puede proporcionar una base estable para mantener un capital de trabajo positivo. Las ganancias que se reinvierten en el negocio pueden destinarse a financiar activos corrientes, reduciendo la necesidad de depender de financiación a corto plazo y mejorando la liquidez.

Por otro lado, una gestión deficiente del capital de trabajo puede erosionar la rentabilidad de una empresa (por ejemplo, por costos de financiamiento elevados o pérdidas por obsolescencia de inventario), lo que a su vez reducirá las utilidades retenidas y, en última instancia, disminuirá el capital contable. Así, una empresa con un alto capital contable puede tener la capacidad de recuperarse más fácilmente de períodos de capital de trabajo negativo, mientras que una empresa con un capital contable débil será mucho más vulnerable a problemas de liquidez a corto plazo.

Preguntas Frecuentes (FAQ)

¿Cuál es la diferencia principal entre capital de trabajo y capital contable?

El capital de trabajo mide la liquidez a corto plazo de una empresa, es decir, su capacidad para cubrir sus obligaciones inmediatas con sus activos corrientes. Se enfoca en la eficiencia operativa diaria. El capital contable, por otro lado, representa la inversión de los propietarios y las ganancias retenidas, indicando la salud financiera a largo plazo y la solvencia de la empresa, es decir, lo que quedaría después de pagar todas las deudas si la empresa se liquidara. Se relaciona con la fortaleza estructural y la capacidad de crecimiento.

¿Qué significa un capital de trabajo negativo?

Un capital de trabajo negativo significa que los pasivos corrientes de una empresa superan sus activos corrientes. Esto es una señal de alerta, ya que la empresa podría tener dificultades para cumplir con sus obligaciones a corto plazo. Si bien algunas industrias con ciclos de efectivo muy rápidos (como los supermercados, donde los productos se venden y cobran antes de pagar a los proveedores) pueden operar con capital de trabajo negativo, para la mayoría de las empresas, es un indicador de riesgo de liquidez y potencial insolvencia si no se gestiona adecuadamente.

¿Por qué es importante el capital contable para una empresa?

El capital contable es vital porque representa el valor neto de la empresa para sus propietarios. Es un indicador fundamental de la salud financiera a largo plazo, la solvencia y la capacidad de la empresa para generar valor. Un capital contable fuerte atrae inversores, facilita la obtención de financiación (ya que reduce el riesgo para los prestamistas) y proporciona una base sólida para el crecimiento y la expansión, además de actuar como un colchón para absorber posibles pérdidas.

¿Cómo puedo mejorar el capital de trabajo de mi empresa?

Existen varias estrategias para mejorar el capital de trabajo:

- Optimizar el inventario: Reducir el exceso de inventario sin afectar las ventas, minimizando costos de almacenamiento y obsolescencia.

- Acelerar las cuentas por cobrar: Mejorar los procesos de cobro, ofrecer descuentos por pronto pago y establecer políticas de crédito claras.

- Negociar plazos de pago con proveedores: Extender los plazos de pago para conservar efectivo el mayor tiempo posible sin dañar las relaciones.

- Gestionar eficientemente los gastos: Reducir costos operativos innecesarios y optimizar el uso de recursos.

- Obtener financiamiento a largo plazo: Refinanciar deuda a corto plazo con deuda a largo plazo para liberar capital de trabajo y mejorar la estructura financiera.

- Aumentar la rentabilidad: Mayores ganancias se traducen en más utilidades retenidas, que pueden fortalecer el capital de trabajo.

¿Es posible que una empresa tenga un capital de trabajo positivo y un capital contable negativo?

Sí, es posible, aunque es una situación inusual y extremadamente preocupante. Un capital de trabajo positivo indica que la empresa tiene suficiente liquidez para cubrir sus obligaciones a corto plazo. Sin embargo, un capital contable negativo significa que los pasivos totales de la empresa superan sus activos totales. Esto implica que la empresa tiene más deudas que bienes y derechos, y que el valor de los propietarios es negativo. Generalmente, esto es el resultado de pérdidas acumuladas significativas a lo largo del tiempo, y aunque la empresa pueda tener liquidez momentánea, su viabilidad a largo plazo es insostenible sin una reestructuración financiera drástica.

Conclusión

El cálculo y la comprensión del capital de trabajo y el capital contable son herramientas indispensables para cualquier empresario, gestor financiero o inversor. Mientras el capital de trabajo nos ofrece una instantánea de la capacidad de la empresa para operar día a día con eficiencia y cumplir con sus obligaciones inmediatas, el capital contable nos brinda una visión profunda de su fortaleza financiera a largo plazo, su capacidad para absorber riesgos y su potencial para generar valor para sus propietarios. Al monitorear y gestionar activamente ambos, las empresas pueden asegurar no solo su supervivencia en el corto plazo, sino también su crecimiento sostenido y su éxito en el competitivo panorama económico actual. Invertir tiempo y recursos en comprender y optimizar estas métricas es, sin duda, invertir en el futuro y la sostenibilidad de tu negocio.

Si quieres conocer otros artículos parecidos a Dominando el Cálculo de Capital: Trabajo y Contable puedes visitar la categoría Finanzas.