15/09/2024

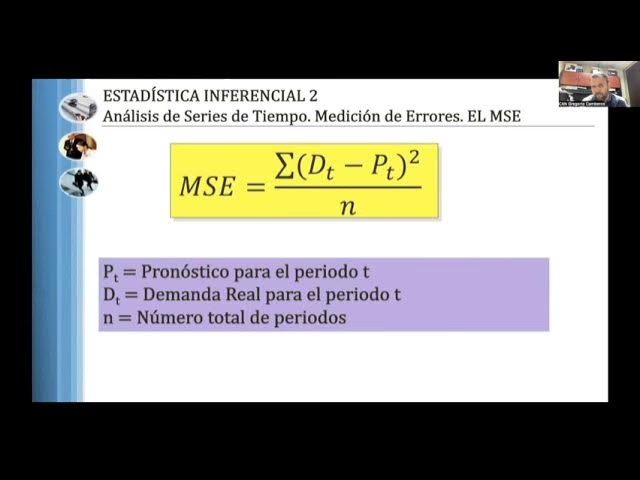

En el vasto universo de los datos y las predicciones, la capacidad de evaluar la precisión de nuestros modelos es fundamental. No basta con generar pronósticos; es imperativo saber cuán fiables son. Aquí es donde entra en juego una de las métricas más importantes y ampliamente utilizadas: el Error Cuadrático Medio (ECM), conocido en inglés como Mean Squared Error (MSE). Esta métrica nos proporciona una medida de la diferencia promedio entre los valores observados y los valores predichos por un modelo. Comprender su cálculo, su interpretación y, crucialmente, cómo minimizarlo, es una habilidad indispensable para cualquier analista de datos, científico o profesional que dependa de pronósticos precisos.

El ECM no solo nos indica qué tan bien se ajusta un modelo a los datos, sino que también sirve como un objetivo clave en la optimización de algoritmos predictivos. Minimizar este error se traduce directamente en modelos más robustos, pronósticos más fiables y, en última instancia, en mejores decisiones. A lo largo de este artículo, exploraremos en profundidad qué es el ECM, cómo se calcula, por qué es tan importante minimizarlo y las estrategias y herramientas prácticas que puedes emplear para lograrlo.

¿Qué es el Error Cuadrático Medio (ECM)?

El Error Cuadrático Medio (ECM) es una medida estadística que cuantifica la magnitud promedio de los errores en un conjunto de predicciones. En términos más simples, nos dice qué tan lejos están, en promedio, las predicciones de un modelo de los valores reales observados. Su nombre describe perfectamente su composición: es el promedio de los cuadrados de los errores.

La necesidad de "cuadrar" las diferencias entre los valores observados y los predichos es un aspecto crucial del ECM. Si simplemente sumáramos las diferencias (errores) directamente, los errores positivos (predicciones mayores que las reales) y los errores negativos (predicciones menores que las reales) tenderían a cancelarse entre sí. Esto podría llevar a una suma de errores cercana a cero, incluso si las predicciones individuales fueran muy inexactas. Al elevar al cuadrado cada diferencia, se eliminan los signos negativos, asegurando que todos los errores contribuyan positivamente a la suma total y que los errores más grandes tengan un peso desproporcionadamente mayor, lo que es útil para penalizar las desviaciones significativas.

Fórmula del ECM

La fórmula para calcular el Error Cuadrático Medio es la siguiente:

ECM = Σ(yᵢ - pᵢ)² / n

yᵢ: Es el i-ésimo valor observado o real.pᵢ: Es el i-ésimo valor predicho por el modelo.n: Es el número total de observaciones o puntos de datos.Σ: Indica la suma de todos los valores desdei=1hastan.

Cuando un modelo predictivo se ajusta perfectamente a todos los puntos de datos, el error cuadrático medio será cero. Sin embargo, en la práctica, un ECM de cero es casi imposible de lograr, especialmente con datos del mundo real que contienen ruido y variabilidad inherente. A medida que la distancia entre los puntos de datos reales y los valores asociados del modelo aumenta, el ECM también se incrementa. Por lo tanto, un modelo con un ECM más bajo predice con mayor precisión los valores dependientes para los valores de las variables independientes.

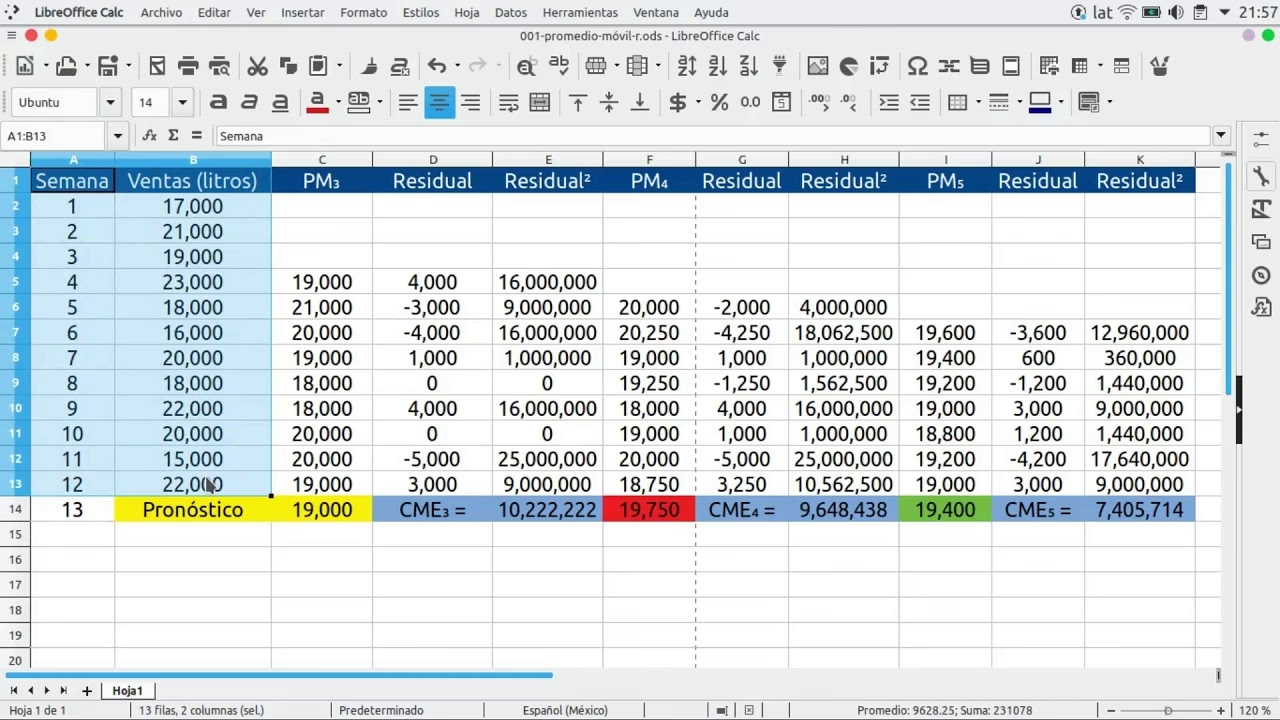

Ejemplo Práctico: Cálculo del ECM en Pronósticos de Temperatura

Consideremos un ejemplo donde se estudian los datos de temperatura, y los pronósticos de temperatura a menudo difieren de las temperaturas reales. Para medir el error en estos datos, se puede calcular el Error Cuadrático Medio. A continuación, se presenta una tabla con la temperatura mensual real en Fahrenheit, la temperatura predicha, el error (diferencia entre real y predicho), y el cuadrado del error:

| Mes | Temperatura Real (yᵢ) | Temperatura Predicha (pᵢ) | Error (yᵢ - pᵢ) | Error Cuadrado (yᵢ - pᵢ)² |

|---|---|---|---|---|

| Enero | 42 | 46 | −4 | 16 |

| Febrero | 51 | 48 | 3 | 9 |

| Marzo | 53 | 55 | −2 | 4 |

| Abril | 68 | 73 | −5 | 25 |

| Mayo | 74 | 77 | −3 | 9 |

| Junio | 81 | 83 | −2 | 4 |

| Julio | 88 | 87 | 1 | 1 |

| Agosto | 85 | 85 | 0 | 0 |

| Septiembre | 79 | 75 | 4 | 16 |

| Octubre | 67 | 70 | −3 | 9 |

| Noviembre | 58 | 55 | 3 | 9 |

| Diciembre | 43 | 41 | 2 | 4 |

Ahora, sumamos los errores cuadrados para obtener el numerador de la fórmula del ECM:

Σ(yᵢ - pᵢ)² = 16 + 9 + 4 + 25 + 9 + 4 + 1 + 0 + 16 + 9 + 9 + 4 = 106

Aplicando la fórmula del ECM, con n = 12 observaciones:

ECM = 106 / 12 = 8.83

Una vez calculado el ECM, surge la pregunta de cómo interpretarlo. ¿Es un valor de 8.83 "bueno"? La interpretación de un valor de ECM no siempre tiene una respuesta sencilla en aislamiento. Sin embargo, su verdadero valor se revela al compararlo. Por ejemplo, si un año el ECM para los pronósticos de temperatura fue de 8.83 y al año siguiente, utilizando el mismo tipo de datos, el ECM fue de 5.23, esto indicaría que los métodos de predicción del segundo año fueron mejores que los del primero. Aunque idealmente un valor de ECM para valores predichos y reales sería cero, en la práctica, esto casi nunca es posible. No obstante, los resultados pueden usarse para evaluar cómo se deben realizar cambios en los modelos de predicción de temperaturas para mejorar su precisión.

¿Por Qué es Crucial Minimizar el ECM?

La minimización del ECM es más que un simple ejercicio matemático; es una piedra angular en la construcción de modelos predictivos efectivos y fiables. Aquí te explicamos por qué es tan importante:

- Mejora la Precisión del Modelo: Un ECM bajo indica que las predicciones del modelo están muy cerca de los valores reales. Esto significa que el modelo es más preciso y fiable en su capacidad para pronosticar resultados futuros.

- Optimización de Recursos y Decisiones: En campos como la gestión de inventarios, la planificación de la producción o la asignación de recursos, pronósticos más precisos (con menor ECM) pueden llevar a una optimización significativa, reduciendo costos y mejorando la eficiencia operativa.

- Validación y Selección de Modelos: El ECM se utiliza comúnmente como una métrica para comparar diferentes modelos. Un modelo con un ECM consistentemente más bajo es generalmente preferible, ya que indica un mejor ajuste a los datos y una mayor capacidad predictiva.

- Identificación de Problemas en el Modelo: Un ECM alto puede señalar que el modelo es deficiente, que los datos de entrada son ruidosos o que hay sesgos significativos en las predicciones. Minimizar el ECM nos obliga a investigar y corregir estas deficiencias.

- Base para la Regresión Lineal y Otros Modelos: El método de mínimos cuadrados ordinarios (OLS), fundamental en la regresión lineal, se basa precisamente en minimizar la suma de los errores cuadrados (que es el numerador del ECM) para encontrar la línea de mejor ajuste. Esto subraya la importancia teórica y práctica del ECM en muchos algoritmos de aprendizaje automático.

Estrategias y Herramientas para Minimizar el ECM

La minimización del ECM es un proceso iterativo que a menudo implica ajustar los parámetros de un modelo y utilizar herramientas de optimización. A continuación, exploramos algunas de las estrategias más efectivas:

1. Ajuste de Parámetros en Modelos de Suavizado Exponencial

En el contexto de modelos de series de tiempo, como el suavizado exponencial de segundo orden, el ECM es una métrica clave para la optimización. Estos modelos utilizan constantes de suavizado, como alfa (α) y beta (β), que determinan la ponderación que se le da a las observaciones recientes versus las antiguas. La clave para minimizar el ECM en estos modelos es encontrar los valores óptimos de α y β que hagan que las predicciones sean lo más cercanas posible a los valores reales.

- Alfa (α): Controla el grado de suavizado para el nivel de la serie. Un valor alto significa que el modelo reacciona rápidamente a los cambios recientes; un valor bajo le da más peso a los datos históricos.

- Beta (β): En el suavizado exponencial de segundo orden (o modelos con tendencia), beta controla el grado de suavizado para el componente de tendencia.

El objetivo es ajustar α y β (normalmente entre 0 y 1) para que el ECM del modelo sea el más bajo posible. Esto a menudo se hace mediante un proceso de prueba y error, o, de manera más eficiente, utilizando herramientas de optimización.

2. Uso de Herramientas de Hoja de Cálculo (Excel)

Las hojas de cálculo como Microsoft Excel son herramientas poderosas para el análisis de errores y la minimización del ECM, especialmente cuando se trabaja con modelos como el suavizado exponencial.

a. Utilizando el Solver de Excel

El Solver de Excel es una herramienta de optimización que puede encontrar el valor óptimo (mínimo o máximo) de una celda objetivo cambiando los valores de otras celdas, sujetas a ciertas restricciones. Es ideal para minimizar el ECM.

- Configuración del Solver:

- Establecer el Objetivo: Define la celda que contiene el cálculo del ECM como la celda objetivo.

- Objetivo: Selecciona "Min" (Minimizar).

- Cambiando las Celdas de Variables: Selecciona las celdas que contienen los valores de tus constantes de suavizado (por ejemplo, alfa y beta). Solver ajustará estos valores para minimizar el ECM.

- Sujeto a las Restricciones: Agrega restricciones para asegurar que los valores de alfa y beta estén dentro de un rango válido (típicamente entre 0 y 1, inclusive). También puedes agregar otras restricciones si tu modelo las requiere.

- Ejecución: Una vez configurado, el Solver ejecutará un algoritmo de optimización para encontrar la combinación de alfa y beta que resulte en el ECM más bajo posible, respetando las restricciones establecidas.

Esta es una forma mucho más eficiente que el ajuste manual para encontrar los parámetros óptimos.

b. Utilizando Tablas de Datos (Data Tables) de Excel

Las Tablas de Datos en Excel son otra herramienta valiosa para explorar cómo diferentes valores de entrada afectan un resultado calculado, como el ECM. Aunque no realizan una optimización automática como Solver, son excelentes para visualizar el impacto de los cambios.

- Tablas de Datos de una Variable: Permiten ver cómo un solo parámetro (por ejemplo, alfa) afecta el ECM, manteniendo otros parámetros constantes.

- Tablas de Datos de Dos Variables: Son particularmente útiles para el suavizado exponencial, ya que permiten ver cómo diferentes combinaciones de dos parámetros (como alfa y beta) afectan el ECM. Puedes configurar una tabla donde una variable (alfa) varía a lo largo de las filas y la otra (beta) a lo largo de las columnas, y la celda de intersección muestra el ECM para esa combinación específica.

Al crear una tabla de datos de dos variables para alfa y beta, puedes identificar visualmente las regiones donde el ECM es más bajo, lo que te da una idea de los rangos óptimos para tus constantes de suavizado.

3. Otras Consideraciones para la Minimización del ECM

Más allá del ajuste de parámetros y el uso de herramientas de optimización, la minimización del ECM también implica consideraciones más amplias sobre el modelo y los datos:

- Selección del Modelo Adecuado: A veces, un ECM alto no se debe a un ajuste deficiente de los parámetros, sino a que el modelo elegido no es el más adecuado para los datos. Explorar diferentes tipos de modelos (por ejemplo, ARIMA en lugar de suavizado exponencial, o modelos de regresión más complejos) puede ser necesario.

- Ingeniería de Características (Feature Engineering): Crear nuevas variables o transformar las existentes puede mejorar significativamente la capacidad predictiva del modelo y, por lo tanto, reducir el ECM.

- Manejo de Valores Atípicos (Outliers): Los valores atípicos pueden inflar desproporcionadamente el ECM debido al término cuadrático. Identificarlos y tratarlos adecuadamente (eliminándolos, transformándolos o usando métodos robustos) puede ayudar a reducir el error.

- Calidad de los Datos: Datos incompletos, inconsistentes o erróneos pueden llevar a un ECM alto. La limpieza y preprocesamiento de datos son pasos fundamentales.

- Validación Cruzada: Para evitar el sobreajuste (overfitting), donde el modelo se ajusta demasiado bien a los datos de entrenamiento pero falla con datos nuevos, se debe utilizar la validación cruzada. Esto asegura que el ECM se evalúe sobre datos no vistos, dando una medida más realista del rendimiento del modelo.

El ECM en el Contexto de Diferentes Modelos Predictivos

Aunque hemos profundizado en el suavizado exponencial, el ECM es una métrica fundamental en una amplia gama de modelos predictivos:

- Modelos de Regresión: En la regresión lineal, logística y polinomial, el objetivo principal es minimizar la suma de los cuadrados de los residuos (que es el numerador del ECM) para encontrar la línea o curva de mejor ajuste.

- Redes Neuronales: En el entrenamiento de redes neuronales para tareas de regresión, el ECM es una función de pérdida común que se busca minimizar durante el proceso de aprendizaje.

- Series de Tiempo: Además del suavizado exponencial, modelos como ARIMA (AutoRegressive Integrated Moving Average) también utilizan el ECM para evaluar su rendimiento y para la selección de modelos.

ECM vs. Otras Métricas de Error

Es importante señalar que el ECM no es la única métrica de error, y a veces no es la más adecuada dependiendo del contexto. Otras métricas comunes incluyen:

- Error Absoluto Medio (MAE - Mean Absolute Error): Calcula el promedio de los valores absolutos de los errores. Es menos sensible a los valores atípicos que el ECM, ya que no los eleva al cuadrado.

- Raíz del Error Cuadrático Medio (RMSE - Root Mean Squared Error): Es la raíz cuadrada del ECM. Tiene la ventaja de estar en las mismas unidades que la variable de respuesta, lo que facilita su interpretación. Un RMSE de 8.83 en el ejemplo de temperatura significaría que el error promedio es de 8.83 grados Fahrenheit.

- Error Porcentual Absoluto Medio (MAPE - Mean Absolute Percentage Error): Expresa el error como un porcentaje de los valores reales. Es útil cuando se desea comparar la precisión de pronósticos para diferentes series de tiempo con diferentes escalas.

La elección de la métrica de error adecuada depende de la naturaleza de los datos, el tipo de errores que se desean penalizar más y la facilidad de interpretación para el público objetivo.

Preguntas Frecuentes (FAQ)

¿Es siempre el ECM la mejor métrica para evaluar un modelo?

No siempre. El ECM penaliza más fuertemente los errores grandes debido al cuadrado, lo que puede ser deseable en muchos casos. Sin embargo, si tu conjunto de datos contiene muchos valores atípicos o si los errores grandes son aceptables hasta cierto punto pero los errores pequeños son críticos, otras métricas como el MAE o el RMSE podrían ser más apropiadas. El RMSE es a menudo preferido sobre el ECM porque sus unidades son las mismas que las de la variable de pronóstico, lo que facilita la interpretación.

¿Qué significa un ECM de cero?

Un ECM de cero significa que el modelo predictivo ha pronosticado cada valor con absoluta perfección, es decir, cada valor predicho es idéntico a su valor real observado. En la práctica, esto es extremadamente raro y casi nunca ocurre con datos reales, especialmente en campos como la economía, la meteorología o la ciencia de datos, donde hay inherentemente ruido y variabilidad. Un ECM de cero podría indicar un sobreajuste severo del modelo a los datos de entrenamiento.

¿Cómo sé si mi ECM es "bueno" o "malo"?

La interpretación de un valor de ECM es contextual. Un valor de ECM no es inherentemente "bueno" o "malo" por sí mismo. Para interpretarlo, necesitas compararlo con:

- Otros modelos: El modelo con el ECM más bajo suele ser el mejor.

- Modelos de referencia: Compara tu ECM con el de un modelo base o ingenuo (por ejemplo, pronosticar el valor anterior).

- Valores históricos del ECM: Si tu modelo ha tenido un ECM de 10 en el pasado y ahora tiene 5, es una mejora.

- La escala de los datos: Un ECM de 100 puede ser muy bueno si los valores que estás prediciendo están en el rango de miles, pero muy malo si están en el rango de decenas.

- El RMSE: Calcular la raíz cuadrada del ECM (RMSE) te da un valor en las unidades originales de los datos, lo que a menudo facilita la interpretación directa del error promedio.

¿Se puede usar el ECM para comparar modelos diferentes?

Sí, el ECM es una métrica estándar para comparar el rendimiento predictivo de diferentes modelos, siempre y cuando estén prediciendo la misma variable y utilizando el mismo conjunto de datos de prueba. El modelo con el ECM más bajo es generalmente considerado el de mejor ajuste.

¿Cuál es la diferencia entre ECM y RMSE?

El ECM es el promedio de los errores al cuadrado, mientras que el RMSE es la raíz cuadrada del ECM. La principal diferencia radica en las unidades y la interpretación. El ECM tiene unidades al cuadrado (por ejemplo, grados Fahrenheit al cuadrado), lo que puede ser difícil de interpretar directamente. El RMSE, al tomar la raíz cuadrada, devuelve la métrica a las unidades originales de la variable objetivo (por ejemplo, grados Fahrenheit), lo que lo hace más fácil de entender en un contexto práctico como "el error promedio es de X unidades". Ambos penalizan los errores grandes, pero el RMSE es más interpretable.

Conclusión

El Error Cuadrático Medio es una métrica indispensable en el análisis de datos y la creación de modelos predictivos. Nos ofrece una visión clara de la precisión de nuestras estimaciones y, al buscar su minimización, nos impulsa a construir modelos más robustos y fiables. Ya sea ajustando los parámetros de un modelo de suavizado exponencial con herramientas como el Solver de Excel, o explorando el impacto de diferentes variables a través de las Tablas de Datos, el objetivo sigue siendo el mismo: reducir la diferencia entre lo que predecimos y lo que realmente ocurre.

Comprender cómo calcular, interpretar y, sobre todo, minimizar el ECM, te equipa con una habilidad crítica para cualquier tarea que involucre pronósticos. Al dominar esta métrica, no solo mejorarás la precisión de tus modelos, sino que también tomarás decisiones más informadas, basadas en predicciones que reflejen de manera más fidedigna la realidad. En un mundo cada vez más impulsado por los datos, la capacidad de construir y evaluar modelos precisos es una ventaja invaluable.

Si quieres conocer otros artículos parecidos a Minimizando el Error Cuadrático Medio: Guía Completa puedes visitar la categoría Estadística.