14/07/2025

En el mundo de las finanzas personales y empresariales, el concepto de costo financiero es fundamental, aunque a menudo se malinterpreta o se subestima. No se trata simplemente de la tasa de interés que vemos anunciada, sino de la suma total de todos los gastos, intereses y cargos involucrados en el proceso de pedir dinero prestado para adquirir o construir activos. Comprender este costo es crucial para tomar decisiones informadas, ya sea que estés financiando la casa de tus sueños, comprando un automóvil o incluso pagando tus estudios universitarios.

El costo financiero, también conocido como costo de las finanzas (COF) o Financing Cost (FC), es la verdadera cifra que pagas por usar el capital de otra persona o institución. Este costo va más allá de los intereses nominales e incluye una variedad de comisiones, cargos administrativos e incluso los salarios del personal involucrado en el proceso de financiación. Es la radiografía completa del precio del dinero, un factor determinante en la viabilidad económica de cualquier proyecto o adquisición.

- ¿Qué es el Costo Financiero (CF)?

- El Costo Financiero en las Hipotecas: Un Ejemplo Emblemático

- Préstamos Automotrices: Un Caso Diferente

- Comparativa: Hipotecas vs. Préstamos Automotrices

- Factores Clave que Afectan el Costo Financiero

- Cómo Minimizar tu Costo Financiero

- Preguntas Frecuentes (FAQs) sobre el Costo Financiero

- ¿Es el costo financiero lo mismo que la tasa de interés?

- ¿Cómo se calcula el costo financiero total de un préstamo?

- ¿El seguro hipotecario es parte del costo financiero?

- ¿Qué significa APR en un préstamo automotriz?

- ¿Un plazo de préstamo más largo siempre significa un costo financiero total más alto?

¿Qué es el Costo Financiero (CF)?

El costo financiero es, en esencia, el precio que se paga por el uso del capital ajeno. Cuando una persona o entidad solicita un préstamo, ya sea para comprar una casa, un coche o para financiar operaciones comerciales, rara vez el dinero se obtiene de forma gratuita. El prestamista incurre en un riesgo al ceder su capital y, por lo tanto, espera una compensación. Esta compensación se materializa en el costo financiero.

Este concepto abarca una gama más amplia que la simple tasa de interés. Incluye:

- Pagos de intereses: Es el componente más obvio y directo. Es el porcentaje del capital prestado que se paga regularmente al prestamista por el privilegio de usar el dinero.

- Comisiones de financiación: Son cargos únicos o recurrentes que cobran las instituciones financieras intermediarias por procesar el préstamo. Esto puede incluir comisiones de apertura, de estudio, de gestión, etc.

- Honorarios o salarios del personal: En operaciones de financiación más complejas, como grandes proyectos empresariales, los costos pueden incluir los honorarios de abogados, asesores financieros o cualquier otro personal requerido para completar el proceso de financiación. Aunque menos comunes en préstamos de consumo, estos costos contribuyen al costo total de asegurar los fondos.

En resumen, el costo financiero representa el total de los gastos asociados con la obtención de fondos. Ignorarlo o subestimarlo puede llevar a una mala planificación financiera y a sorpresas desagradables en el futuro. Es vital no solo mirar la tasa de interés anunciada, sino preguntar por el Costo Anual Total (CAT) o la Tasa Anual Equivalente (TAE), que en muchos países son métricas diseñadas para reflejar de forma más completa el costo financiero real, incluyendo intereses y algunas comisiones.

El Costo Financiero en las Hipotecas: Un Ejemplo Emblemático

Una hipoteca es, quizás, el ejemplo más claro y significativo de costo financiero para la mayoría de las personas. Al ser un préstamo de gran magnitud y a largo plazo (a menudo 15, 20 o 30 años), los intereses y cargos adicionales pueden sumar una cantidad considerable a lo largo de la vida del préstamo. Entender cómo se desglosa este costo es esencial para cualquier propietario o futuro comprador de vivienda.

En una hipoteca, el prestatario paga cada mes una porción del capital (la cantidad original prestada) y los intereses acumulados. Para una hipoteca con pago fijo, la estructura de amortización es particular: el monto en dólares de los intereses pagados es sustancialmente mayor en los primeros pagos en comparación con los últimos. Esto se debe a que el pago de intereses es un porcentaje fijo que se aplica a un monto de capital que va disminuyendo. A medida que se acerca el final del período de amortización, casi la totalidad del pago mensual se aplica al capital, ya que la porción de interés se reduce significativamente a medida que el saldo adeudado disminuye.

Además de los cargos por intereses, los prestamistas hipotecarios a menudo agrupan otros gastos dentro de los pagos mensuales. Estos pueden incluir:

- Cargos de depósito en garantía (Escrow): Son fondos que el prestamista retiene en una cuenta separada para cubrir los impuestos sobre la propiedad y el seguro de vivienda. Aunque no son un costo directo del préstamo en sí, son un gasto recurrente que se suma a tu pago mensual y es gestionado por la entidad financiera.

- Seguro hipotecario: Si el prestatario no tiene un pago inicial sustancial (generalmente menos del 20% del valor de la vivienda), es probable que se le exija un seguro hipotecario (como el PMI en Estados Unidos). Este seguro protege al prestamista en caso de que el prestatario incumpla con el pago del préstamo. Es un costo adicional que se suma a la cuota mensual y que incrementa el costo financiero total de la hipoteca.

Otros costos iniciales, como las comisiones de originación del préstamo, los honorarios de tasación, los costos de cierre y los gastos legales, también forman parte del costo financiero total de adquirir una propiedad, aunque no siempre se reflejen en el pago mensual recurrente.

Préstamos Automotrices: Un Caso Diferente

Los préstamos automotrices son otro ejemplo común de costo financiero, aunque con características distintas a las hipotecas debido a su menor cuantía y plazos más cortos. Con compras más pequeñas, como vehículos, se establece un monto fijo cada mes, y solo un pequeño porcentaje de ese pago se destina a los intereses, lo que se conoce como un préstamo de interés simple.

En un préstamo de interés simple, los intereses se calculan sobre el saldo principal restante del préstamo. Esto significa que a medida que pagas el principal, la cantidad de interés que se acumula disminuye con cada pago. La Tasa de Interés Anual (APR) es un concepto clave en los préstamos automotrices. Es un monto fijo que se calcula en los pagos mensuales y representa el costo anual del préstamo, expresado como un porcentaje. A diferencia de la tasa de interés nominal, la APR intenta incluir no solo el interés, sino también otros cargos y comisiones asociadas con el préstamo, ofreciendo una visión más completa del costo real para el consumidor.

Los préstamos de coche ofrecen cierta flexibilidad en cuanto a los términos del préstamo. Se tiene la opción de extender el plazo del préstamo para obtener un pago mensual más bajo, o un plazo más corto con pagos mensuales más altos. Es crucial entender que, si bien un pago mensual más bajo puede parecer atractivo, un plazo más largo casi siempre implica pagar más intereses en total a lo largo de la vida del préstamo. Algunas financiaciones de automóviles permiten el pago anticipado sin penalizaciones, lo que puede ser una excelente estrategia para reducir el costo financiero total, mientras que otras especifican que deben pagarse dentro de un número determinado de años y pueden imponer cargos por pagos anticipados.

Comparativa: Hipotecas vs. Préstamos Automotrices

Para comprender mejor las diferencias en el costo financiero, es útil comparar las características clave de las hipotecas y los préstamos automotrices:

| Característica | Hipoteca | Préstamo Automotriz |

|---|---|---|

| Tipo de Activo | Bien inmueble (casa, apartamento) | Vehículo (coche, motocicleta) |

| Monto del Préstamo | Generalmente muy elevado | Generalmente moderado |

| Plazo Típico | Largo (15-30 años o más) | Corto a mediano (3-7 años) |

| Interés al Inicio | Significativamente mayor proporción del pago inicial | Proporción menor del pago inicial (interés simple) |

| Componentes Adicionales | Cargos de escrow (impuestos, seguros), seguro hipotecario (PMI), costos de cierre | Tasa de Interés Anual (APR) que puede incluir algunos cargos. Pocos cargos adicionales recurrentes. |

| Flexibilidad de Pago | Opciones de tasa fija/variable, refinanciamiento. Amortización estricta. | Opciones de plazo más corto/largo. Posibilidad de pagar anticipadamente sin penalización (depende del contrato). |

| Impacto en Crédito | Historial crediticio a largo plazo, gran impacto. | Historial crediticio a mediano plazo, impacto significativo. |

Factores Clave que Afectan el Costo Financiero

El costo financiero de cualquier préstamo no es una cifra estática; está influenciado por múltiples variables que es crucial conocer antes de comprometerse con una deuda. Comprender estos factores te permitirá negociar mejores condiciones y reducir el gasto total.

- Tasa de Interés Nominal: Es el porcentaje básico que se aplica al capital prestado. Está influenciada por las tasas de interés generales del mercado, las políticas de los bancos centrales y el perfil de riesgo del prestatario. Una tasa más baja significa un menor costo financiero.

- Plazo del Préstamo: Cuanto más largo sea el plazo de amortización (el tiempo que tienes para pagar el préstamo), mayor será la cantidad total de intereses que pagarás, incluso si la tasa de interés es la misma. Esto se debe a que los intereses tienen más tiempo para acumularse sobre el capital restante. Aunque los pagos mensuales pueden ser más bajos con un plazo más largo, el costo financiero total aumenta significativamente.

- Puntaje Crediticio del Prestatario: Tu historial y puntaje crediticio son determinantes. Un buen puntaje indica a los prestamistas que eres un prestatario de bajo riesgo, lo que generalmente te permite acceder a tasas de interés más bajas y, por ende, a un menor costo financiero. Por el contrario, un puntaje bajo puede resultar en tasas de interés más altas para compensar el riesgo percibido.

- Comisiones y Cargos Adicionales: Más allá de los intereses, existen diversas comisiones que pueden inflar el costo financiero. Estas incluyen comisiones de apertura, de estudio, de gestión, de servicio, cargos por pago atrasado, y en algunos casos, penalizaciones por prepago. Es fundamental leer la letra pequeña y preguntar por todos los cargos asociados al préstamo.

- Tipo de Interés (Fijo vs. Variable): Aunque la información proporcionada menciona hipotecas de pago fijo, es importante destacar que el tipo de interés también influye. Una tasa fija te asegura que tu pago de interés no cambiará durante la vida del préstamo, ofreciendo estabilidad. Una tasa variable puede fluctuar, lo que podría reducir tu costo financiero si las tasas bajan, pero también aumentarlo si suben.

Cómo Minimizar tu Costo Financiero

Reducir el costo financiero de tus deudas es una de las estrategias más efectivas para mejorar tu salud financiera a largo plazo. Aquí te presentamos algunas tácticas:

- Mejora tu Puntaje Crediticio: Paga tus facturas a tiempo, reduce el uso de tu crédito y mantén un historial crediticio limpio. Un puntaje alto te abrirá las puertas a las mejores tasas y condiciones.

- Compara Ofertas de Diferentes Prestamistas: No te quedes con la primera oferta. Investiga y compara las tasas de interés y las comisiones de varios bancos y cooperativas de crédito. Pequeñas diferencias en la tasa pueden significar miles de dólares de ahorro a largo plazo.

- Elige Plazos Más Cortos (si es posible): Si bien los pagos mensuales serán más altos, un plazo de préstamo más corto reducirá significativamente el interés total pagado a lo largo de la vida del préstamo. Evalúa tu capacidad de pago antes de comprometerte con pagos más elevados.

- Realiza Pagos Adicionales: Si tu presupuesto lo permite y tu préstamo no tiene penalizaciones por prepago, hacer pagos adicionales al capital puede reducir la cantidad sobre la que se calculan los intereses, disminuyendo así el costo financiero total y acortando la vida del préstamo.

- Negocia Comisiones: No todas las comisiones son inamovibles. En algunos casos, puedes negociar con el prestamista para reducir o eliminar ciertas comisiones de apertura o procesamiento.

- Considera el Refinanciamiento: Si las tasas de interés han bajado significativamente desde que obtuviste tu préstamo, o si tu puntaje crediticio ha mejorado, refinanciar tu deuda podría permitirte obtener una tasa más baja y reducir tu costo financiero.

Preguntas Frecuentes (FAQs) sobre el Costo Financiero

¿Es el costo financiero lo mismo que la tasa de interés?

No, no son lo mismo. La tasa de interés es solo una parte del costo financiero. El costo financiero (o Costo de las Finanzas, COF) incluye la tasa de interés más todas las demás comisiones, cargos y gastos asociados con la obtención de un préstamo. Es una medida más completa del costo real de pedir dinero prestado.

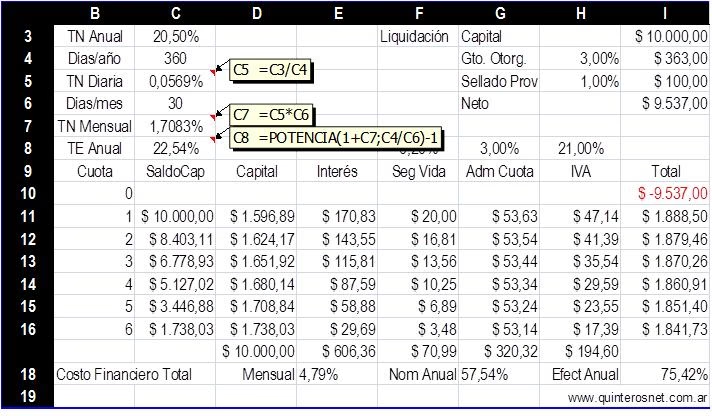

¿Cómo se calcula el costo financiero total de un préstamo?

El cálculo del costo financiero total implica sumar todos los pagos de intereses a lo largo de la vida del préstamo, más todas las comisiones iniciales (como las de apertura) y recurrentes (como el seguro hipotecario o los cargos de servicio). En muchos países, se utiliza la Tasa Anual Equivalente (TAE) o el Costo Anual Total (CAT) para ofrecer una cifra que engloba la mayoría de estos componentes y da una idea más precisa del costo real.

¿El seguro hipotecario es parte del costo financiero?

Sí, el seguro hipotecario (como el PMI en hipotecas con pagos iniciales bajos) es un costo recurrente que se suma a tus pagos mensuales y, por lo tanto, es una parte integral del costo financiero total de tu hipoteca. Es un requisito que protege al prestamista, no al prestatario, y añade un gasto significativo al préstamo.

¿Qué significa APR en un préstamo automotriz?

APR significa Tasa de Porcentaje Anual (Annual Percentage Rate). En un préstamo automotriz, la APR representa el costo anual del préstamo, incluyendo tanto la tasa de interés como algunos cargos adicionales (como comisiones de originación). Proporciona una medida más precisa del costo total de un préstamo que solo la tasa de interés nominal, ya que te permite comparar el costo real de diferentes ofertas de préstamos.

¿Un plazo de préstamo más largo siempre significa un costo financiero total más alto?

Generalmente, sí. Aunque un plazo de préstamo más largo reduce tus pagos mensuales, también significa que estarás pagando intereses durante un período de tiempo más prolongado. Esto resulta en una mayor cantidad total de intereses pagados a lo largo de la vida del préstamo, lo que incrementa tu costo financiero total. Siempre es una balanza entre un pago mensual manejable y el costo total que estás dispuesto a asumir.

Entender el costo financiero es un pilar fundamental para una gestión económica responsable. Al ir más allá de la tasa de interés y analizar todos los cargos asociados, los consumidores y las empresas pueden tomar decisiones más inteligentes, evitar deudas innecesarias y maximizar el valor de sus inversiones a largo plazo. La clave está en la información y en la capacidad de evaluar la verdadera carga económica de cualquier préstamo.

Si quieres conocer otros artículos parecidos a Costo Financiero: Ejemplos y Cómo Entenderlo puedes visitar la categoría Finanzas.