04/07/2023

En el dinámico mundo de las finanzas, comprender el riesgo es tan crucial como buscar la rentabilidad. La volatilidad es una de las métricas más importantes para cuantificar el grado de variación del precio de un activo financiero a lo largo del tiempo. Un activo con alta volatilidad experimenta cambios de precio más dramáticos y frecuentes, lo que implica un mayor riesgo, pero también un mayor potencial de ganancia. Por el contrario, un activo con baja volatilidad es más estable, ofreciendo rendimientos más predecibles pero quizás más modestos. Dominar el cálculo de la volatilidad, especialmente con herramientas accesibles como Excel, es una habilidad indispensable para inversores, traders y analistas. Este artículo te guiará paso a paso a través de los métodos para calcular la volatilidad histórica y te introducirá en el concepto de volatilidad implícita, todo ello utilizando las funciones de Excel.

Cálculo de la Volatilidad Histórica en Excel

La volatilidad histórica es una medida de la dispersión de los precios pasados de un activo. Se calcula a partir de una serie de datos históricos y es un indicador clave del comportamiento futuro esperado del precio. El método más común para calcularla implica el uso de los retornos logarítmicos diarios y la desviación estándar. A continuación, te explicamos cómo hacerlo en Excel.

Paso 1: Preparación de los Datos Históricos

Para calcular la volatilidad histórica, necesitarás una serie de precios de cierre históricos de tu activo (acciones, índices, etc.). Estos datos se pueden obtener de diversas fuentes gratuitas en línea, como Yahoo Finance o Alpha Vantage. Es fundamental utilizar los precios de cierre ajustados, ya que estos tienen en cuenta eventos corporativos como dividendos y divisiones de acciones (splits), lo que proporciona una imagen más precisa del rendimiento del activo.

Una vez que tengas tus datos, ábrelos en una nueva hoja de cálculo de Excel. Sugerimos usar la columna A para las fechas y la columna B para los precios de cierre ajustados. Es una buena práctica dejar la fila 1 para los encabezados, lo que te ayudará a organizar tu información a medida que añades más columnas.

Paso 2: Cálculo de los Retornos Logarítmicos Diarios

La volatilidad histórica se basa en la desviación estándar de los retornos. Si bien se pueden usar retornos simples, los retornos logarítmicos (también conocidos como retornos continuamente compuestos) son preferidos en el cálculo de la volatilidad por varias razones, incluida su propiedad de ser aditivos a lo largo del tiempo y su mejor aproximación a la distribución normal, lo cual es útil para modelos financieros.

La fórmula para el retorno logarítmico diario es el logaritmo natural (LN) de la relación entre el precio de cierre actual y el precio de cierre del día anterior. Matemáticamente, se expresa como:

Retorno Logarítmico = LN(Precio de Cierre Actual / Precio de Cierre Anterior)

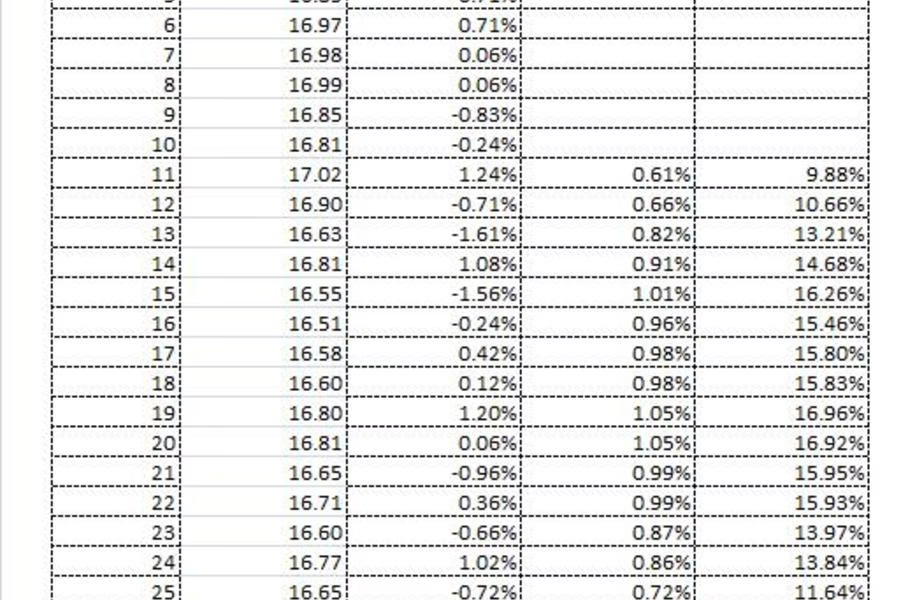

En Excel, si tus precios de cierre ajustados están en la columna B (comenzando en B2), puedes introducir la siguiente fórmula en la celda C3:

=LN(B3/B2)

Luego, copia esta fórmula hacia abajo para el resto de los datos en la columna C. Ten en cuenta que la celda C2 (correspondiente al primer día de datos) debe quedar vacía, ya que no hay un precio anterior para calcular el retorno.

Paso 3: Cálculo de la Desviación Estándar de los Retornos

Una vez que tienes los retornos logarítmicos diarios, el siguiente paso es calcular la desviación estándar de estos retornos. La desviación estándar es una medida estadística que cuantifica la cantidad de dispersión de un conjunto de valores. En el contexto financiero, una desviación estándar más alta de los retornos indica una mayor volatilidad.

Excel ofrece funciones integradas para calcular la desviación estándar. Para la volatilidad histórica, utilizaremos la desviación estándar muestral, que se calcula con la función STDEV.S. (Si usas Excel 2007 o versiones anteriores, la función es STDEV, sin el ".S").

Selección del Período de Volatilidad (Ventana Móvil)

Un aspecto crucial en este paso es la elección del "período" o "ventana móvil". Este es el número de días consecutivos de retornos que incluirás en cada cálculo de la desviación estándar. La elección del período tiene un impacto significativo en la volatilidad resultante:

- Períodos cortos (menos días): La volatilidad será más sensible a los movimientos recientes del mercado y fluctuará más.

- Períodos largos (más días): La volatilidad será más estable, pero podría no reflejar suficientemente los desarrollos más recientes.

Algunos períodos comúnmente utilizados en los mercados son:

- 21 días bursátiles: Aproximadamente un mes calendario.

- 63 días bursátiles: Aproximadamente tres meses.

- 252 días bursátiles: Aproximadamente un año.

Para nuestro ejemplo, utilizaremos un período de 21 días. Si tus retornos logarítmicos están en la columna C, la primera celda donde podrás calcular la desviación estándar (utilizando los 21 retornos desde C3 hasta C23) será la celda D23. La fórmula en D23 sería:

=STDEV.S(C3:C23)

Copia esta fórmula hacia abajo para el resto de las celdas en la columna D. Las celdas D2 a D22 permanecerán vacías, ya que no hay suficientes datos históricos para calcular la desviación estándar para un período de 21 días completo.

Paso 4: Anualización de la Volatilidad Histórica

La desviación estándar que hemos calculado en el paso anterior representa la volatilidad diaria. Sin embargo, en finanzas, la volatilidad suele expresarse de forma anualizada para permitir comparaciones más sencillas y significativas entre diferentes activos y períodos. Para anualizar la volatilidad diaria, debes multiplicarla por la raíz cuadrada del número de días bursátiles en un año.

¿Por qué la raíz cuadrada? Porque la volatilidad, al ser una desviación estándar, escala con la raíz cuadrada del tiempo. Si la volatilidad fuera una medida de retorno lineal, se multiplicaría directamente por el número de días, pero al ser una medida de dispersión (raíz cuadrada de la varianza), la relación es diferente.

El número de días bursátiles en un año puede variar ligeramente según el país y el mercado. Para los mercados estadounidenses, un promedio común y ampliamente aceptado es de 252 días bursátiles al año.

En Excel, la función para la raíz cuadrada es SQRT. Si tu volatilidad diaria está en la columna D, la fórmula en la celda E23 para anualizarla sería:

=D23*SQRT(252)

Copia esta fórmula hacia abajo para el resto de las celdas en la columna E. Finalmente, puedes formatear las columnas C, D y E como porcentajes para una mejor legibilidad. La serie de valores en la columna E representará la volatilidad histórica anualizada de tu activo.

Otras Formas de Medir la Volatilidad

Más allá de la volatilidad histórica, existen otras métricas y enfoques para entender y cuantificar la volatilidad en los mercados financieros, cada una con su propia utilidad y perspectiva.

Desviación Estándar (Concepto General)

Como ya se mencionó, la desviación estándar es la medida fundamental de la volatilidad. Se calcula en varios pasos:

- Calcula la media de todos los puntos de datos (precios).

- Resta la media de cada punto de dato para obtener las desviaciones.

- Eleva al cuadrado cada una de estas desviaciones.

- Suma todos los cuadrados de las desviaciones.

- Divide esta suma por el número total de puntos de datos menos uno (para una muestra) para obtener la varianza.

- Calcula la raíz cuadrada de la varianza para obtener la desviación estándar.

La desviación estándar es la medida más popular y, a menudo, cuando se habla de volatilidad sin más especificaciones, se refieren a ella.

Bandas de Bollinger

Las Bandas de Bollinger son un indicador técnico popular entre los analistas gráficos. Consisten en tres líneas: una media móvil simple (SMA) en el centro y dos bandas que se sitúan a una cierta cantidad de desviaciones estándar (comúnmente dos) por encima y por debajo de la SMA. El ancho de las bandas de Bollinger es un indicador visual directo de la volatilidad:

- Bandas anchas: Sugieren alta volatilidad.

- Bandas estrechas: Indican baja volatilidad.

Los traders las utilizan para identificar posibles puntos de entrada y salida, ya que los precios tienden a revertir desde los extremos de las bandas.

Maximum Drawdown (Reducción Máxima)

El "maximum drawdown" (MDD) o reducción máxima, es otra forma de medir la volatilidad, particularmente útil para evaluar el riesgo de pérdida. Representa la mayor caída de un activo o cartera desde un pico hasta un valle, antes de alcanzar un nuevo pico. Se expresa en términos absolutos o porcentuales. El MDD es valioso para los inversores que priorizan la gestión del riesgo y la limitación de pérdidas, ya que destaca el peor escenario histórico de pérdida que un activo ha experimentado. No toda la volatilidad es "mala"; las grandes ganancias también aumentan la desviación estándar. El MDD se enfoca específicamente en el riesgo a la baja.

Beta

La Beta es una medida de la volatilidad de un activo en relación con la volatilidad del mercado en su conjunto. Se utiliza para evaluar el riesgo sistemático de un activo, es decir, el riesgo que no puede ser diversificado.

- Beta = 1: El activo se mueve en línea con el mercado. Si el mercado sube un 1%, el activo también sube un 1%.

- Beta < 1: El activo es menos volátil que el mercado (ej. empresas de servicios públicos).

- Beta > 1: El activo es más volátil que el mercado (ej. acciones tecnológicas de alto crecimiento).

- Beta = 0: El activo no tiene correlación con el mercado (ej. efectivo).

- Beta negativa: El activo se mueve en dirección opuesta al mercado (raro, pero posible en algunos activos como el oro o ciertos bonos en algunos escenarios).

La Beta es crucial para la construcción de carteras diversificadas, ya que ayuda a entender cómo un activo individual afectará la volatilidad general de la cartera.

Índice de Volatilidad CBOE (VIX)

El VIX, a menudo llamado el "índice del miedo", es una medida de la volatilidad esperada del mercado de valores de EE. UU. (específicamente el S&P 500) durante los próximos 30 días, tal como se deriva de los precios de las opciones sobre el S&P 500. A diferencia de las otras medidas que se basan en datos históricos, el VIX es una medida de volatilidad implícita futura. Un VIX alto indica que los participantes del mercado esperan una mayor volatilidad (y a menudo, miedo e incertidumbre), mientras que un VIX bajo sugiere calma en el mercado.

| Medida de Volatilidad | Lo que Mide | Uso Principal |

|---|---|---|

| Volatilidad Histórica (Desviación Estándar) | Dispersión de precios pasados. | Evaluación del riesgo basado en el comportamiento pasado. |

| Bandas de Bollinger | Rango de precios y volatilidad visual. | Análisis técnico, identificación de sobrecompra/sobreventa. |

| Maximum Drawdown (MDD) | La mayor pérdida de pico a valle. | Gestión de riesgo, evaluación del peor escenario de pérdida. |

| Beta | Volatilidad relativa al mercado. | Construcción de carteras, riesgo sistemático. |

| VIX (Índice de Volatilidad CBOE) | Volatilidad futura esperada del S&P 500. | Sentimiento del mercado, indicador de miedo/incertidumbre. |

Cálculo de la Volatilidad Implícita en Excel

La volatilidad implícita es un concepto fundamental en el precio de las opciones. A diferencia de la volatilidad histórica, que se deriva de datos de precios pasados, la volatilidad implícita se deriva del precio de mercado actual de una opción. Refleja la expectativa del mercado sobre la volatilidad futura del activo subyacente durante la vida de la opción.

Calcular la volatilidad implícita directamente no es posible mediante una fórmula algebraica simple, ya que el modelo de valoración de opciones de Black-Scholes (el más común para este propósito) no se puede reorganizar para despejar la volatilidad. En cambio, se utiliza un método iterativo o numérico. Excel ofrece una herramienta perfecta para esto: "Buscar Objetivo" (Goal Seek).

Uso de "Buscar Objetivo" (Goal Seek) para la Volatilidad Implícita

Para utilizar "Buscar Objetivo", primero necesitas tener implementada la fórmula de Black-Scholes (o cualquier otro modelo de precios de opciones) en tu hoja de Excel. Esta fórmula calcula el precio teórico de una opción en función de varios parámetros de entrada: precio del activo subyacente, precio de ejercicio (strike), tasa de interés libre de riesgo, rendimiento de dividendos (si aplica), tiempo hasta el vencimiento y, crucialmente, la volatilidad.

Los pasos para encontrar la volatilidad implícita son los siguientes:

- Configura los Parámetros de Entrada: En tu hoja de Excel, asigna celdas para cada uno de los parámetros del modelo de opciones: precio del subyacente, precio de ejercicio, tasa de interés, rendimiento de dividendos, y tiempo hasta el vencimiento. Para la volatilidad, introduce un valor inicial arbitrario (por ejemplo, 50%).

- Implementa la Fórmula del Precio de la Opción: En una celda separada, introduce la fórmula del modelo de Black-Scholes que calcula el precio teórico de la opción utilizando los parámetros de entrada que acabas de definir, incluyendo la celda de volatilidad.

- Abre "Buscar Objetivo": Ve a la pestaña "Datos" en la cinta de Excel, luego a "Herramientas de datos", "Análisis de hipótesis" y selecciona "Buscar objetivo".

- Define los Parámetros de "Buscar Objetivo":

- Definir la celda: Selecciona la celda donde has calculado el precio teórico de la opción con tu fórmula.

- Con el valor: Introduce el precio de mercado real de la opción que estás observando.

- Cambiando la celda: Selecciona la celda donde introdujiste el valor arbitrario de volatilidad.

- Ejecuta "Buscar Objetivo": Haz clic en "Aceptar". Excel realizará iteraciones rápidamente, ajustando el valor en la celda de volatilidad hasta que el precio teórico de la opción (en la celda que definiste) coincida con el precio de mercado real de la opción. El valor final en la celda de volatilidad será la volatilidad implícita.

Este proceso es extremadamente útil porque permite a los traders e inversores entender qué nivel de volatilidad está "descontando" el mercado en el precio de una opción, lo que puede ser una señal valiosa sobre las expectativas futuras.

Preguntas Frecuentes (FAQ)

¿Qué es la volatilidad?

La volatilidad es una medida estadística de la dispersión de los retornos de un activo financiero o de un índice de mercado. Cuantifica la rapidez y magnitud con la que el precio de un activo fluctúa. Una volatilidad alta significa que el precio puede cambiar drásticamente en un corto período, mientras que una volatilidad baja indica mayor estabilidad en el precio.

¿Por qué es importante la volatilidad?

La volatilidad es crucial porque es un indicador directo del riesgo. Una mayor volatilidad implica un mayor riesgo de pérdida, pero también un mayor potencial de ganancia. Los inversores y traders la utilizan para tomar decisiones informadas sobre la asignación de activos, la gestión de carteras y la selección de estrategias de trading. También es un componente clave en la valoración de opciones y otros derivados.

¿Es mejor una volatilidad alta o baja para las acciones?

No hay una respuesta única, ya que depende del estilo y los objetivos del inversor. Los traders a corto plazo o de alta frecuencia a menudo prefieren acciones de alta volatilidad, ya que ofrecen más oportunidades para ganancias rápidas a través de grandes movimientos de precios. Sin embargo, esto conlleva un riesgo considerablemente mayor. Los inversores a largo plazo, con una estrategia de "comprar y mantener", suelen preferir acciones de baja volatilidad, que ofrecen rendimientos más estables y predecibles con un menor riesgo de pérdidas significativas.

¿Qué se considera una volatilidad promedio en acciones?

La volatilidad promedio puede medirse de varias maneras. Si se observa la Beta, un valor de 1 es el promedio del mercado (el S&P 500 tiene una Beta de 1). Si se observa el VIX, un valor por encima de 30 a menudo se considera alta volatilidad, mientras que por debajo de 20 se considera baja. El promedio a largo plazo del VIX ha estado ligeramente por encima de 20. Sin embargo, estas son solo referencias; la "normalidad" de la volatilidad puede variar con las condiciones del mercado.

¿Cómo se puede operar con los cambios en la volatilidad?

Los inversores pueden especular sobre los cambios en la volatilidad utilizando instrumentos financieros específicos. Esto incluye futuros y ETFs basados en el VIX, que permiten apostar directamente sobre la volatilidad del mercado. Además, las opciones sobre acciones o índices están directamente influenciadas por la volatilidad implícita, lo que permite a los traders construir estrategias para beneficiarse de aumentos o disminuciones en la volatilidad, o para cubrir posiciones existentes contra movimientos adversos del mercado.

¿Cómo se encuentra la volatilidad implícita de una acción?

La volatilidad implícita no se calcula directamente con una fórmula explícita. En su lugar, se obtiene de forma inversa a partir del precio de mercado de una opción, utilizando un modelo de valoración de opciones como el de Black-Scholes. En Excel, esto se logra comúnmente con la función "Buscar Objetivo" (Goal Seek). Se introduce el precio de mercado de la opción como el valor deseado, y se le pide a Excel que ajuste el parámetro de volatilidad en el modelo hasta que el precio teórico de la opción calculado por el modelo coincida con el precio de mercado real.

Conclusión

La volatilidad es una piedra angular en el análisis financiero y la gestión de riesgos. Comprender cómo se calcula y se interpreta, tanto en su forma histórica como implícita, es esencial para tomar decisiones de inversión inteligentes. Excel, con sus funciones como LN, STDEV.S, SQRT y la herramienta "Buscar Objetivo", ofrece una plataforma robusta y accesible para realizar estos cálculos complejos. Al dominar estas técnicas, no solo mejorarás tu capacidad para evaluar el riesgo, sino que también obtendrás una visión más profunda de las dinámicas del mercado, posicionándote para un éxito financiero más informado.

Si quieres conocer otros artículos parecidos a Calculando la Volatilidad en Excel: Guía Completa puedes visitar la categoría Finanzas.