08/02/2025

En el complejo mundo de las finanzas y la contabilidad, la valoración precisa de los activos es fundamental para la salud y transparencia de cualquier empresa. Uno de los conceptos clave que ayuda a las organizaciones a presentar una imagen financiera real y evitar la sobrevaloración de sus recursos es el Valor Neto Realizable (VNR). Este método no solo es una exigencia de las normativas contables internacionales, sino una herramienta estratégica para la toma de decisiones. Pero, ¿qué es exactamente el VNR y cómo se calcula? Acompáñenos en este recorrido para desentrañar todos los detalles sobre este importante indicador.

- ¿Qué es el Valor Neto Realizable (VNR)?

- La Importancia Fundamental del VNR

- ¿Cómo se Calcula el Valor Neto Realizable?

- Usos Clave del VNR en la Contabilidad

- Ventajas y Desventajas del Valor Neto Realizable

- Consideraciones Contables Adicionales y la NIC 2 Inventarios

- Preguntas Frecuentes sobre el Valor Neto Realizable

¿Qué es el Valor Neto Realizable (VNR)?

El Valor Neto Realizable (VNR), conocido internacionalmente como Net Realizable Value (NRV), es una estimación del precio de venta de un activo después de deducir todos los costos asociados con su producción, finalización y venta. En esencia, representa la cantidad neta de efectivo que una empresa esperaría recibir si vendiera un activo en un momento dado. Su propósito principal es asegurar que los activos no se registren en los estados financieros por un valor superior al que realmente se podría obtener de ellos, garantizando así una contabilidad y una presentación de informes financieras más precisa.

Este concepto es ampliamente utilizado tanto en los Estados Unidos, bajo los Principios de Contabilidad Generalmente Aceptados (GAAP), como a nivel internacional, bajo las Normas Internacionales de Información Financiera (NIIF), específicamente la NIC 2 Inventarios. Al evitar la sobreestimación de los valores de los activos, el VNR proporciona una visión más realista del patrimonio de una empresa, lo cual es crucial para inversores, acreedores y la propia gerencia.

La Importancia Fundamental del VNR

La relevancia del Valor Neto Realizable radica en varios pilares contables y estratégicos:

- Precisión en la Información Financiera: El VNR asegura que los balances generales reflejen el verdadero valor económico de los activos. Esto es especialmente crítico para los inventarios y las cuentas por cobrar, que son componentes significativos de los activos corrientes de una empresa. Sin el VNR, una compañía podría mostrar un valor inflado de sus existencias o deudas pendientes, lo que distorsionaría su situación financiera real.

- Cumplimiento Normativo: Tanto GAAP como NIIF exigen el uso del VNR para la valoración de ciertos activos. Para las empresas que cotizan en bolsa, el cumplimiento de estas normativas no es opcional, sino un requisito legal para la transparencia y la confianza del mercado.

- Toma de Decisiones Informadas: Al proporcionar una valoración más realista, el VNR permite a la gerencia tomar decisiones estratégicas más acertadas. Por ejemplo, si el VNR de un inventario obsoleto es bajo, la empresa podría decidir liquidarlo rápidamente a un precio reducido en lugar de mantenerlo, evitando mayores pérdidas por almacenamiento o depreciación. También influye en las decisiones de fijación de precios y en la identificación de áreas para mejorar la eficiencia de costos.

- Reflejo de la Realidad del Mercado: El VNR reconoce que el valor contable de un activo puede no ser su valor de mercado actual. Factores como la obsolescencia, el daño, la fluctuación de precios o el aumento de los costos de venta pueden reducir el valor de un activo. El VNR ajusta el valor contable para reflejar estas realidades del mercado.

¿Cómo se Calcula el Valor Neto Realizable?

La fórmula para calcular el Valor Neto Realizable es sencilla y directa, pero requiere una comprensión clara de sus componentes:

VNR = Precio de Venta Esperado - (Costos Totales de Producción y Venta)

Desglosemos cada elemento de esta fórmula:

- Precio de Venta Esperado (Valor de Mercado): Es el precio al que se estima que un activo puede ser vendido en el mercado en condiciones normales de negocio. Este precio debe ser la estimación más fiable disponible en el momento de la valoración.

- Costos Totales de Producción y Venta: Incluyen todos los gastos directos e indirectos necesarios para que el activo esté listo para la venta y para llevar a cabo la venta. Esto puede abarcar:

- Costos de finalización del producto (si el activo es un inventario en proceso).

- Fletes o costos de envío.

- Comisiones de ventas.

- Impuestos sobre las ventas.

- Costos de marketing o publicidad específicos para la venta.

- Cualquier otro gasto directamente relacionado con la disposición del activo.

Ejemplo Práctico de Cálculo

Imaginemos una empresa que tiene un lote de productos en su inventario con un valor de mercado estimado de $20,000. Para vender estos productos, la empresa incurrirá en los siguientes costos:

- Costos de embalaje y envío: $1,000

- Comisiones de venta: $500

Los costos totales de venta ascienden a $1,000 + $500 = $1,500.

Aplicando la fórmula del VNR:

VNR = $20,000 (Precio de Venta Esperado) - $1,500 (Costos Totales de Venta)

VNR = $18,500

Por lo tanto, el Valor Neto Realizable de este lote de inventario es de $18,500. Este es el valor por el cual la empresa debería registrar este inventario en sus libros, si este valor es menor que su costo original.

Usos Clave del VNR en la Contabilidad

El VNR no es solo un concepto teórico, sino una herramienta práctica aplicada en diversas áreas de la contabilidad empresarial:

1. Valoración de Activos Corrientes

El VNR es fundamental para la correcta valoración de los activos corrientes, que son aquellos que se espera convertir en efectivo o consumir en el ciclo operativo normal de la empresa (generalmente en menos de un año).

- Cuentas por Cobrar (CxC): Las cuentas por cobrar representan el dinero que los clientes deben a la empresa. Para calcular el VNR de las CxC, una empresa debe estimar el total de las facturas pendientes y restar cualquier monto que se considere incobrable (cuentas de difícil cobro o "bad accounts").

Ejemplo: Si una empresa tiene $50,000 en cuentas por cobrar y estima que $15,000 de estas son incobrables, el VNR de sus cuentas por cobrar sería de $35,000 ($50,000 - $15,000). Esto proporciona una imagen más realista de la cantidad de efectivo que la empresa realmente espera recaudar de sus clientes.

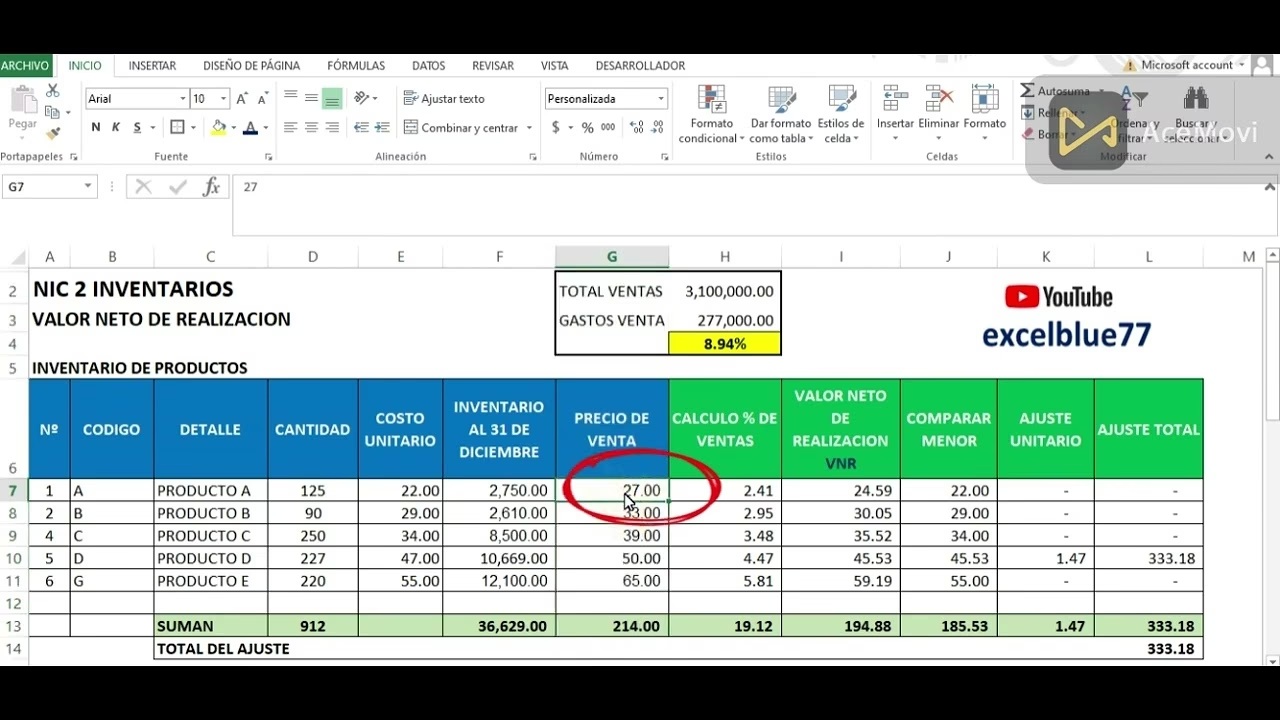

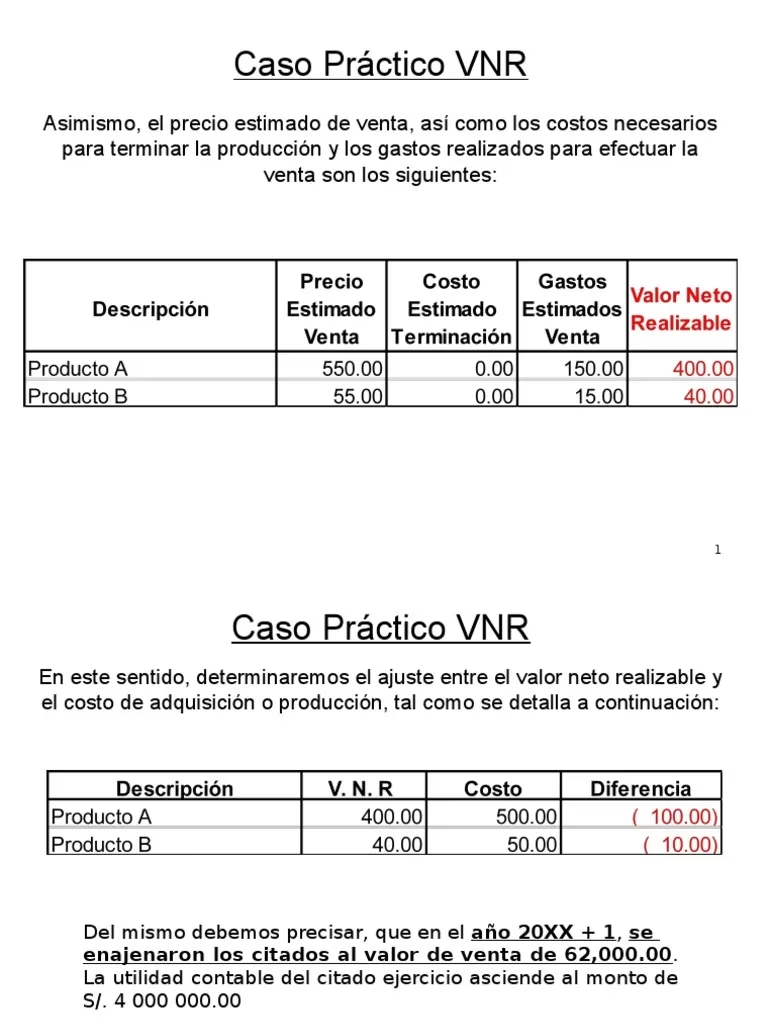

- Gestión de Inventarios: El uso más común y crucial del VNR es en la valoración de los inventarios. La NIC 2 Inventarios establece que los inventarios deben valorarse al menor entre el costo y el VNR. Esto es especialmente importante para:

- Inventario dañado o defectuoso.

- Inventario obsoleto o con tecnología desactualizada.

- Inventario que ha estado en los estantes por largos períodos (lento movimiento).

- Inventario cuyo precio de mercado ha disminuido significativamente.

Calcular el VNR en estos casos ayuda a las empresas a evitar sobrestimar el valor de estos activos y a reconocer las pérdidas de valor de manera oportuna, lo que se traduce en estados financieros más fieles a la realidad económica.

2. Contabilidad de Costos

Además de la valoración de activos, el VNR también se utiliza en la contabilidad de costos para ayudar a la gerencia a tomar decisiones más informadas sobre las finanzas corporativas.

- Asignación de Costos Conjuntos: En procesos de producción donde múltiples productos se crean a partir de un insumo común (producción conjunta), el VNR se puede utilizar para asignar los costos conjuntos a cada producto individual hasta el punto de separación. Esto permite a la gerencia calcular el costo total de cada producto de manera más precisa y, en consecuencia, asignarles un precio de venta adecuado individualmente.

Ventajas y Desventajas del Valor Neto Realizable

Como toda herramienta contable, el VNR presenta beneficios significativos, pero también desafíos.

| Ventajas del VNR | Desventajas del VNR |

|---|---|

| Proporciona informes financieros más precisa y conservadores, evitando la sobreestimación de activos. | Puede ser un método de reporte complejo debido a la volatilidad económica y las fluctuaciones del mercado. |

| Asegura el cumplimiento de normativas contables como GAAP y NIIF, lo cual es un requisito regulatorio para muchas empresas. | Requiere una actualización constante de los valores, lo que puede ser costoso y consumir mucho tiempo. |

| Facilita una mejor toma de decisiones gerenciales sobre precios, mejoras operativas y dirección del negocio. | Se basa en estimaciones futuras (precios de venta, costos de venta), lo que introduce un grado de incertidumbre sobre el valor real que se materializará. |

| Refleja la realidad del mercado, ajustando los valores contables a las condiciones actuales. | La precisión de las estimaciones puede ser difícil de lograr y está sujeta a la disponibilidad de información fiable. |

Explicación de las Desventajas

- Método de Reporte Complejo: La economía y los mercados son dinámicos. Las constantes fluctuaciones en los precios de venta esperados y los costos de producción y venta pueden hacer que el cálculo del VNR sea un proceso continuo de ajustes. En lugar de simplemente reportar el monto bruto de un activo, las empresas deben realizar revisiones y modificaciones constantes para llegar al monto neto realizable.

- Requiere Actualización Constante: Dado que el VNR se basa en las condiciones actuales del mercado, las empresas deben monitorear y ajustar sus cálculos de VNR regularmente. Esto puede ser un proceso intensivo en recursos, tanto en términos de tiempo como de personal, especialmente para grandes volúmenes de inventario o cuentas por cobrar.

- Depende de Estimaciones: El VNR es inherentemente una estimación. Aunque se basa en la información más fiable disponible en el momento, no hay garantía de que el precio de venta estimado o los costos de venta se materialicen exactamente como se prevé. La incertidumbre futura puede llevar a que el valor real difiera de la estimación, lo que podría requerir ajustes posteriores.

Consideraciones Contables Adicionales y la NIC 2 Inventarios

La Norma Internacional de Contabilidad 2 (NIC 2) "Inventarios" es la principal normativa que rige el tratamiento contable de los inventarios bajo NIIF y hace hincapié en el VNR. Algunos puntos clave a considerar son:

- Reconocimiento de Cambios: Dado que el VNR es una estimación contable, cualquier cambio que se presente en cada periodo de revisión (usualmente al cierre del periodo sobre el que se informa) debe ser reconocido en el resultado de ese periodo. Si el VNR es menor que el costo, se genera un "deterioro" o "pérdida de valor" del inventario, que se registra como un gasto. Si en un periodo posterior el VNR estimado aumenta (una "reversión" del deterioro), se reconoce un ingreso.

- Límite de la Reversión: Es crucial entender que la reversión del deterioro del VNR no puede, bajo ninguna circunstancia, ser superior al deterioro reconocido previamente. Esto significa que el inventario nunca puede ser valorado por encima de su costo original a raíz de una reversión. Su valor máximo siempre será el menor entre su costo y su VNR.

- Base de Cálculo: Las estimaciones del VNR deben basarse en la información más fiable disponible al momento de su realización. Esto incluye considerar las fluctuaciones de precios o costos que ocurran después del cierre del período, siempre que estos hechos confirmen condiciones existentes al final del período.

- Aplicación Individual: La estimación del VNR debe calcularse para cada partida individual de los inventarios, a menos que sea más práctico agrupar partidas similares (por ejemplo, artículos de la misma línea de productos que tienen propósitos o usos finales similares y se producen y comercializan en la misma área geográfica).

- Materias Primas y Suministros: Las materias primas y otros suministros mantenidos para su uso en la producción de inventarios no deben ser rebajados por debajo de su costo si se espera que los productos terminados a los que se incorporarán sean vendidos al costo o por encima del mismo. Esto se debe a que el deterioro se evalúa a nivel del producto terminado.

- Contexto Colombiano: En Colombia, como en muchos países, las empresas suelen tener periodos anuales con corte al 31 de diciembre para la revisión y evaluación del inventario. Es importante destacar que, bajo la normatividad fiscal colombiana actual, las transacciones relacionadas con el VNR (como los deterioros) pueden constituir una partida de conciliación fiscal y, por lo tanto, generar un impuesto diferido, lo cual añade una capa de complejidad al análisis contable y fiscal.

Preguntas Frecuentes sobre el Valor Neto Realizable

¿Es el VNR lo mismo que el valor justo de mercado?

No, no son lo mismo. El valor justo de mercado es el precio al que un activo podría ser intercambiado entre partes informadas y dispuestas en una transacción de libre competencia. El VNR, por otro lado, es el precio de venta estimado menos los costos de venta y finalización. El VNR es, en esencia, una medida más conservadora, ya que tiene en cuenta los costos de disposición.

¿Por qué las empresas deben ser transparentes sobre cómo calculan el VNR?

La transparencia en el cálculo del VNR es vital para la credibilidad de los estados financieros. Los inversores y otros interesados confían en esta información para tomar decisiones. Las empresas suelen revelar sus métodos de valoración de activos, incluido el VNR, en sus informes anuales (por ejemplo, el Formulario 10-K en EE. UU.), lo que permite a los usuarios de la información comprender las suposiciones y políticas contables utilizadas.

¿Qué sucede si el VNR de un inventario es mayor que su costo?

Si el VNR de un inventario es mayor que su costo original, el inventario se valora a su costo. Según las normativas contables (como la NIC 2), los inventarios deben valorarse al menor entre el costo y el VNR. Esto significa que no se permite registrar ganancias por la valoración al alza del inventario antes de su venta.

¿Cómo afecta la obsolescencia al VNR?

La obsolescencia impacta directamente el VNR. Si un producto se vuelve obsoleto, su precio de venta esperado disminuirá drásticamente, y en algunos casos, podría no tener valor de mercado. Esto llevaría a un VNR muy bajo, o incluso a cero, lo que obligaría a la empresa a registrar un deterioro significativo en el valor de ese inventario.

¿Es el VNR solo para inventarios y cuentas por cobrar?

Si bien el VNR se aplica más comúnmente a inventarios y cuentas por cobrar, el principio subyacente de "valor de venta menos costos de disposición" puede aplicarse conceptualmente a otros activos cuando se necesita una valoración conservadora para fines de recuperación de costos o deterioro. Sin embargo, su aplicación formal y obligatoria en las normas contables se centra principalmente en los inventarios y, de manera similar, en la estimación de la cobrabilidad de las cuentas por cobrar.

En conclusión, el Valor Neto Realizable (VNR) es una piedra angular en la contabilidad moderna, especialmente para la valoración de inventarios y cuentas por cobrar. Permite a las empresas presentar una imagen financiera más realista y conservadora, evitando la sobreestimación de sus activos. Aunque su cálculo puede ser complejo y depender de estimaciones, su aplicación es crucial para el cumplimiento normativo, la toma de decisiones estratégicas y la confianza de los interesados. Entender cómo se calcula y se aplica el VNR es fundamental para cualquiera que busque comprender a fondo la salud financiera de una organización.

Si quieres conocer otros artículos parecidos a VNR: Desentrañando el Valor Neto Realizable puedes visitar la categoría Cálculos.