14/10/2025

En el mundo de las finanzas y la inversión, tomar decisiones acertadas es crucial para el éxito a largo plazo. Una de las herramientas más poderosas y ampliamente utilizadas para evaluar la rentabilidad de un proyecto o inversión es el Valor Presente Neto (VPN), conocido en inglés como Net Present Value (NPV). Este concepto no solo nos ayuda a entender si una inversión generará ganancias, sino que también considera un factor fundamental: el valor del dinero en el tiempo. Si alguna vez te has preguntado cómo los expertos deciden en qué proyectos invertir, el VPN es una pieza clave de ese rompecabezas.

El VPN es un método de presupuestación de capital que analiza la rentabilidad de una inversión o proyecto. Se calcula como la diferencia entre el valor actual de las entradas de efectivo (ingresos) y las salidas de efectivo (costos) esperadas a lo largo de la vida útil de un proyecto. En términos más simples, el VPN nos dice cuánto valor, en términos de dinero de hoy, se espera que un proyecto genere o pierda. Comprender el VPN es esencial para cualquier persona que busque optimizar sus decisiones de inversión, ya sea a nivel personal, empresarial o corporativo.

- ¿Qué es Exactamente el Valor Presente Neto (VPN)?

- La Fórmula del VPN: Desglosando sus Componentes

- Interpretación del VPN: ¿Cuándo Aceptar un Proyecto?

- VPN vs. Otros Métodos de Evaluación de Proyectos

- Cálculo del VPN en la Práctica: Usando Excel

- Aplicaciones Prácticas del VPN

- Preguntas Frecuentes sobre el VPN

- Conclusión

¿Qué es Exactamente el Valor Presente Neto (VPN)?

El Valor Presente Neto (VPN) es una métrica financiera que se utiliza para estimar la rentabilidad de una inversión o proyecto. Su premisa fundamental se basa en el principio del valor temporal del dinero, que establece que un euro hoy vale más que un euro en el futuro, debido a su potencial capacidad de generar ingresos. Por lo tanto, el VPN descuenta todos los flujos de efectivo futuros de una inversión a su valor actual, utilizando una tasa de descuento específica.

La esencia del VPN radica en comparar el valor presente de todos los ingresos proyectados de una inversión con el valor presente de todos sus costos proyectados. Si el resultado es positivo, significa que el proyecto se espera que genere más valor del que cuesta, después de considerar el coste de oportunidad del capital. Si el resultado es negativo, el proyecto destruiría valor. Esta simplicidad en la interpretación es una de las razones por las que el VPN es tan valorado.

La Fórmula del VPN: Desglosando sus Componentes

El cálculo del VPN puede parecer complejo al principio, pero se basa en una lógica sencilla de traer valores futuros al presente. La fórmula general para un solo flujo de caja futuro es:

Valor Presente (VP) = Flujo de Caja (FC) / (1 + i)^n

- FC (Flujo de Caja): Es la cantidad de dinero que se espera recibir o pagar en un período futuro específico. Puede ser una entrada (ingreso) o una salida (costo).

- i (Tasa de Descuento): También conocida como tasa de interés requerida, costo de capital o tasa de rendimiento mínima aceptable. Representa el rendimiento que podríamos obtener al invertir el dinero en una alternativa de riesgo similar, o el coste de obtener el capital para el proyecto. Es un componente crítico, ya que una tasa de descuento más alta resultará en un VPN más bajo.

- n (Número de Períodos): Es el número de períodos (años, meses, etc.) en el futuro en los que se produce el flujo de caja.

Para una serie de flujos de caja, que es lo más común en proyectos de inversión reales, la fórmula del VPN suma los valores presentes de cada flujo de caja individual. La fórmula se ve así:

VPN = FC₀ + FC₁/(1+i)¹ + FC₂/(1+i)² + ... + FCₙ/(1+i)ⁿ

Donde:

- FC₀: Representa la inversión inicial (generalmente una salida de efectivo, por lo que suele ser un valor negativo) en el período cero.

- FC₁, FC₂, ..., FCₙ: Son los flujos de caja netos (ingresos menos gastos) esperados para cada período 1, 2, ..., hasta el período n.

Cada flujo de caja futuro se descuenta individualmente a su valor presente, y luego todos estos valores presentes se suman, junto con la inversión inicial.

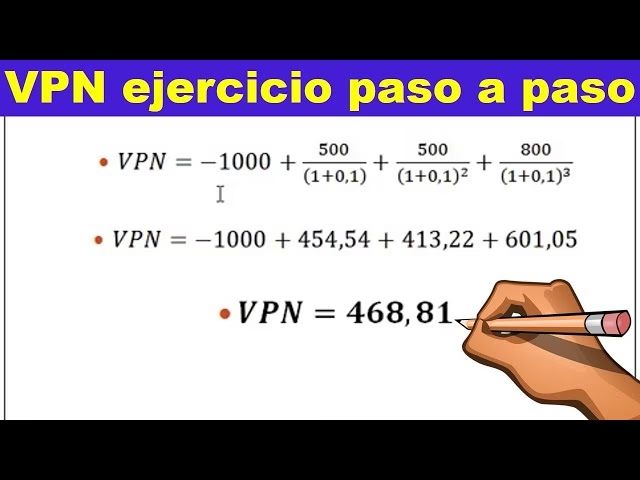

Un Ejemplo Básico de Cálculo Manual

Imaginemos un proyecto que requiere una inversión inicial de 10.000€ (FC₀ = -10.000€) y promete generar los siguientes flujos de caja en los próximos tres años:

- Año 1: 4.000€

- Año 2: 5.000€

- Año 3: 6.000€

Si la tasa de descuento es del 10% (i = 0.10), el cálculo sería:

VPN = -10.000 + [4.000 / (1+0.10)¹] + [5.000 / (1+0.10)²] + [6.000 / (1+0.10)³]

VPN = -10.000 + [4.000 / 1.10] + [5.000 / 1.21] + [6.000 / 1.331]

VPN = -10.000 + 3.636,36 + 4.132,23 + 4.507,89

VPN = -10.000 + 12.276,48

VPN = 2.276,48€

Dado que el VPN es positivo (2.276,48€), este proyecto sería considerado rentable bajo estos supuestos.

Interpretación del VPN: ¿Cuándo Aceptar un Proyecto?

La interpretación del resultado del VPN es bastante directa y proporciona una guía clara para la toma de decisiones de inversión:

- Si VPN > 0: El proyecto es rentable. Significa que el valor presente de los flujos de caja esperados es mayor que el costo inicial de la inversión. El proyecto añade valor a la empresa o al inversionista, y debería ser aceptado.

- Si VPN < 0: El proyecto no es rentable. El valor presente de los flujos de caja esperados es menor que el costo inicial. El proyecto destruiría valor, y debería ser rechazado.

- Si VPN = 0: El proyecto es indiferente. El valor presente de los flujos de caja esperados es igual al costo inicial. El proyecto apenas cubre el costo de capital, sin generar valor adicional. La decisión de aceptar o rechazar dependería de otros factores cualitativos.

Es importante destacar que el VPN es una medida absoluta del valor, lo que permite comparar proyectos de diferentes escalas. Un VPN más alto generalmente indica un proyecto más atractivo.

VPN vs. Otros Métodos de Evaluación de Proyectos

Aunque el VPN es una herramienta muy potente, no es la única. A menudo se utiliza en conjunto con otros indicadores para obtener una visión más completa de la viabilidad de un proyecto. Los más comunes son la Tasa Interna de Retorno (TIR) y el Período de Recuperación.

| Característica | Valor Presente Neto (VPN) | Tasa Interna de Retorno (TIR) | Período de Recuperación |

|---|---|---|---|

| Definición | Valor presente de los flujos de caja netos menos la inversión inicial. | Tasa de descuento que hace que el VPN de un proyecto sea cero. | Tiempo necesario para recuperar la inversión inicial. |

| Medida | Valor monetario absoluto (€, $, etc.) | Porcentaje (%) | Tiempo (años, meses) |

| Criterio de Aceptación | VPN > 0 | TIR > Tasa de Descuento | Período de Recuperación < Período Máximo Aceptable |

| Considera el Valor Temporal del Dinero | Sí | Sí | No |

| Considera todos los Flujos de Caja | Sí | Sí | No (solo hasta recuperar la inversión) |

| Ventajas | Claro, directo, considera el valor temporal, mide la riqueza creada. | Intuitivo (tasa de rendimiento), fácil de comparar con otras tasas. | Simple, útil para proyectos con alta liquidez. |

| Desventajas | Requiere una tasa de descuento precisa, no indica la eficiencia. | Puede tener múltiples TIR o ninguna en flujos no convencionales, asume reinversión a la TIR. | Ignora flujos post-recuperación y el valor temporal del dinero. |

El VPN es generalmente considerado el método más robusto porque mide el aumento neto en la riqueza, asume que los flujos de caja se reinvierten a la tasa de descuento (que es más realista que la TIR), y no tiene problemas con flujos de caja no convencionales.

Cálculo del VPN en la Práctica: Usando Excel

Aunque es útil entender la fórmula manual, en la práctica, la mayoría de los analistas financieros utilizan hojas de cálculo como Excel para calcular el VPN debido a su eficiencia y precisión, especialmente con una gran cantidad de flujos de caja.

Excel tiene una función incorporada para el VPN, que simplifica enormemente el proceso:

=VNA(tasa_descuento; valor1; [valor2]; ...)

En inglés, la función es =NPV(rate, value1, [value2], ...).

- tasa_descuento (rate): La tasa de descuento por período.

- valor1, valor2, ... (value1, value2, ...): Son los flujos de caja futuros que ocurren al final de cada período.

¡Importante! La función VNA (o NPV) de Excel asume que el primer flujo de caja (valor1) ocurre al final del primer período. Esto significa que la inversión inicial (que ocurre en el período 0) debe restarse por separado fuera de la función VNA.

Ejemplo de Uso en Excel:

Siguiendo el ejemplo anterior:

- Tasa de descuento: 10% (0.10)

- Inversión inicial (Período 0): -10.000€

- Flujo Año 1: 4.000€

- Flujo Año 2: 5.000€

- Flujo Año 3: 6.000€

En Excel, si tienes los flujos de caja (4000, 5000, 6000) en las celdas B2:B4 y la tasa de descuento (0.10) en la celda A1, la fórmula sería:

= -10000 + VNA(A1; B2:B4)

O, si la inversión inicial también está en una celda (por ejemplo, A2 con -10000):

= A2 + VNA(A1; B2:B4)

El resultado será el mismo: 2.276,48€.

Consideraciones Avanzadas: XNPV en Excel

Para situaciones donde los flujos de caja no ocurren en intervalos regulares (por ejemplo, un flujo en el día 45, otro en el día 200, etc.), la función VNA de Excel no es la más adecuada. En estos casos, se recomienda usar la función VNA.NO.PER (o XNPV en inglés), que permite especificar las fechas exactas de cada flujo de caja. Esta función es más precisa para flujos de caja con fechas irregulares.

Aplicaciones Prácticas del VPN

El VPN es una herramienta versátil con múltiples aplicaciones en el mundo financiero:

- Evaluación de Proyectos de Inversión: Es su uso más común. Permite a las empresas decidir si un nuevo proyecto de expansión, una nueva línea de productos o una adquisición de maquinaria es financieramente viable.

- Presupuesto de Capital: Ayuda a las organizaciones a asignar su capital de manera eficiente entre diferentes proyectos potenciales, priorizando aquellos con el VPN más alto.

- Análisis de Fusiones y Adquisiciones (M&A): Se utiliza en modelos de flujo de caja descontado (DCF) para valorar empresas, donde los flujos de caja futuros de la empresa objetivo se descuentan para determinar su valor presente.

- Decisiones de Inversión Personal: Aunque menos común para el individuo promedio, los principios del VPN pueden aplicarse para evaluar inversiones a largo plazo como la compra de una propiedad para alquiler, o la inversión en educación si se consideran los flujos de caja futuros que generaría.

- Optimización de Procesos: Evaluar si una inversión en nueva tecnología o una mejora de procesos generará ahorros suficientes para justificar el costo inicial.

Preguntas Frecuentes sobre el VPN

Para consolidar aún más tu comprensión del Valor Presente Neto, abordemos algunas preguntas comunes:

¿Cuál es la diferencia clave entre VPN y TIR?

La diferencia fundamental radica en lo que miden. El VPN mide el valor monetario neto que un proyecto añade a la empresa, expresado en unidades monetarias (euros, dólares). La TIR, por otro lado, es una tasa de rendimiento porcentual. Mientras que el VPN te dice cuánto dinero ganarás, la TIR te dice a qué tasa de interés se espera que crezca tu inversión. En la mayoría de los casos, si un proyecto es aceptable según el VPN (VPN > 0), también lo será según la TIR (TIR > tasa de descuento), pero el VPN es generalmente preferido para proyectos mutuamente excluyentes y para la medición directa de la creación de riqueza.

¿Qué tasa de descuento debo usar para calcular el VPN?

La elección de la tasa de descuento es crucial y puede influir significativamente en el resultado del VPN. Generalmente, se utiliza el Costo Promedio Ponderado de Capital (CPPC o WACC) de la empresa, que representa el costo promedio de financiar sus activos. Para proyectos específicos, también se puede usar la tasa de rendimiento requerida por los inversionistas o el costo de oportunidad de invertir en un proyecto de riesgo similar. Es vital que la tasa de descuento refleje el riesgo asociado con los flujos de caja del proyecto.

¿Puede el VPN ser negativo? ¿Qué significa?

Sí, el VPN puede ser negativo. Un VPN negativo significa que el valor presente de los flujos de caja esperados del proyecto es menor que la inversión inicial. En otras palabras, el proyecto no generará suficiente retorno para cubrir el costo de capital a la tasa de descuento especificada. Financieramente, un proyecto con un VPN negativo debería ser rechazado, ya que destruiría valor para los inversionistas o la empresa.

¿Es el VPN siempre el mejor método para evaluar inversiones?

Si bien el VPN es ampliamente considerado como el método más completo y teóricamente sólido para la evaluación de proyectos de capital, no es perfecto. Su principal limitación es la necesidad de estimar con precisión los flujos de caja futuros y la tasa de descuento, lo cual puede ser un desafío y está sujeto a incertidumbre. Además, no considera la flexibilidad operativa que podría tener un proyecto (por ejemplo, la opción de expandir o abandonar el proyecto en el futuro). Por estas razones, a menudo se complementa con otros métodos y con un análisis cualitativo.

Conclusión

El Valor Presente Neto (VPN) es una herramienta indispensable en el arsenal de cualquier inversionista o analista financiero. Al considerar explícitamente el valor temporal del dinero y al proporcionar una medida clara y directa de la riqueza que un proyecto puede generar, el VPN ofrece una base sólida para la toma de decisiones de inversión. Dominar su cálculo e interpretación te permitirá evaluar proyectos con mayor confianza, optimizar la asignación de capital y, en última instancia, maximizar el valor de tus inversiones. Recuerda que, aunque potente, el VPN es tan preciso como las estimaciones de sus flujos de caja y la tasa de descuento, por lo que la calidad de los datos de entrada es siempre primordial.

Si quieres conocer otros artículos parecidos a VPN: Desvelando el Valor Presente Neto en Finanzas puedes visitar la categoría Finanzas.