02/07/2025

Cuando nos enfrentamos al emocionante pero desafiante mundo de las nuevas inversiones, una pregunta crucial surge de inmediato: ¿cómo podemos estar seguros de su éxito, rentabilidad y viabilidad antes de comprometer nuestros recursos? La incertidumbre puede ser un gran obstáculo, pero afortunadamente, el ámbito financiero nos provee de herramientas poderosas para disipar esas dudas. Entre los indicadores más confiables y ampliamente utilizados se encuentran el Valor Actual Neto (VAN) y la Tasa Interna de Retorno (TIR).

Estos dos indicadores financieros son pilares fundamentales en el análisis de proyectos de inversión. Aunque comparten el objetivo de evaluar la conveniencia de un desembolso de capital, lo hacen desde perspectivas ligeramente diferentes, que al complementarse, ofrecen una visión integral. Su función principal es determinar el beneficio y la rentabilidad que un nuevo proyecto puede reportar una vez realizada la inversión inicial. Al analizar parámetros clave como el flujo de caja y los términos de tiempo, el VAN y el TIR nos brindan una panorámica esencial de las posibilidades de éxito de cualquier iniciativa, permitiendo a empresas y particulares tomar decisiones informadas y estratégicas.

¿Qué es el Valor Actual Neto (VAN)?

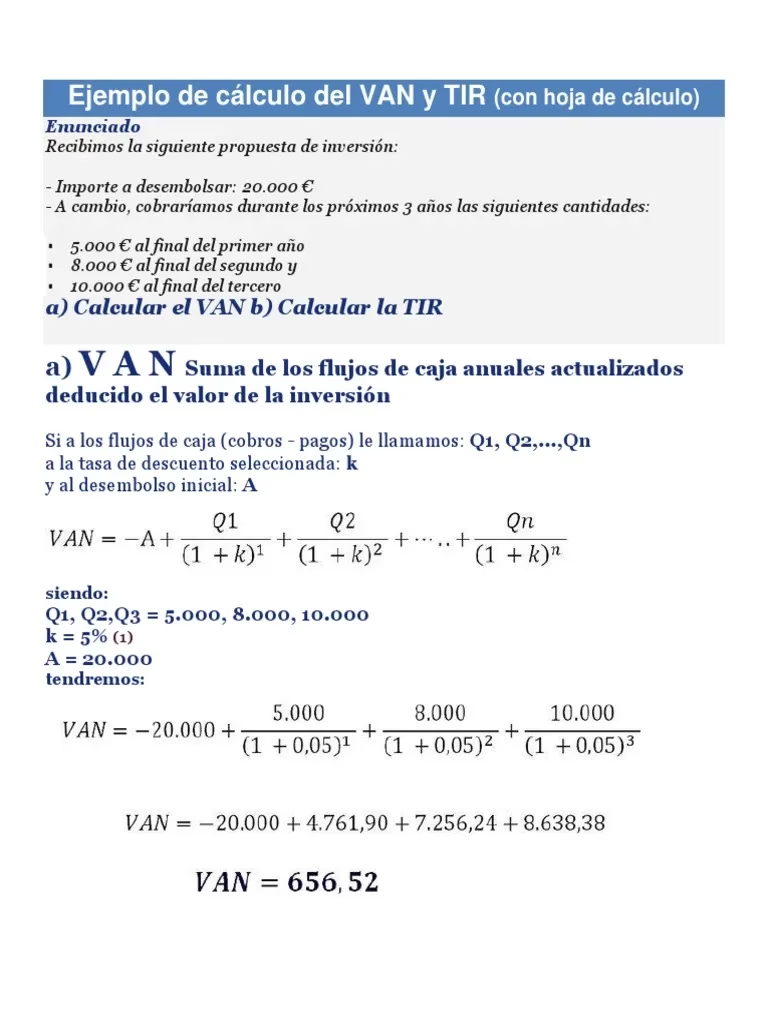

El VAN, también conocido como Valor Presente Neto (VPN), es, sin duda, uno de los indicadores financieros más reconocidos y empleados para valorar y determinar la viabilidad y rentabilidad de un proyecto de inversión. Su cálculo se basa en la actualización de los flujos de gastos e ingresos futuros que se esperan del proyecto, a los cuales se les resta la inversión inicial. El principio fundamental del VAN radica en el concepto del valor del dinero en el tiempo, reconociendo que un euro hoy vale más que un euro en el futuro debido a la inflación, el riesgo y la oportunidad de inversión.

Para entender el VAN, imagine que cada ingreso futuro se 'trae' al presente utilizando una tasa de descuento específica, que representa el costo de oportunidad o la rentabilidad mínima esperada. Si el resultado final de esta operación es positivo, es decir, si el VAN es mayor que cero, el proyecto se considera viable y rentable, ya que generará un valor adicional por encima de la rentabilidad mínima exigida. Esto significa que la empresa está en posición de evaluar con anticipación la viabilidad de su proyecto y los resultados esperados de su inversión, obteniendo una medida absoluta de la riqueza que el proyecto podría generar.

Fórmula y Interpretación del VAN

La fórmula más utilizada y fundamental para calcular el VAN es la siguiente:

VAN = Sumatoria [Fn / (1 + k)^n] - Io

Donde:

- Fn es el flujo de caja neto en el período n. Es la diferencia entre los ingresos y egresos de efectivo proyectados para cada período.

- k es la tasa de descuento o costo de capital, que representa la rentabilidad mínima que se le exige al proyecto o el costo de obtener el capital necesario.

- n es el número de períodos (años, meses, etc.) en los que se esperan los flujos de caja.

- Io es la inversión inicial o el desembolso de capital que se realiza al comienzo del proyecto (en el período cero).

Esta operación nos arrojará tres posibles resultados, cada uno con una interpretación clara para determinar la viabilidad del proyecto:

- VAN > 0: Cuando el valor obtenido es mayor a cero, se asume que el proyecto será rentable. Esto significa que el proyecto generará beneficios por encima de la tasa de descuento utilizada, creando valor para la empresa. Es una señal positiva para la inversión.

- VAN = 0: Si el resultado es igual a cero, se determina que el proyecto no generará ganancias ni pérdidas adicionales por encima de la tasa de descuento. En este caso, el proyecto es indiferente desde un punto de vista puramente financiero, ya que solo recupera la inversión y cubre el costo de oportunidad.

- VAN < 0: Si el valor obtenido es menor a cero, el proyecto se considera no viable. Esto indica que el proyecto no alcanzará la rentabilidad mínima esperada y generará pérdidas en términos de valor presente, por lo que no debería ser aprobado.

Beneficios y Clasificación del VAN

El VAN es una herramienta sumamente beneficiosa a la hora de evaluar posibles proyectos de inversión por varias razones. Es relativamente fácil de calcular y, lo más importante, permite actualizar todos los datos de ingresos y egresos futuros al presente, lo que facilita una comparación equitativa de diferentes proyectos, independientemente de su duración. Esta capacidad de traer los valores futuros al presente es crucial para tomar decisiones acertadas.

Una de sus mayores ventajas es la posibilidad de introducir y analizar nuevas variables que podrían afectar directamente el resultado de la inversión. Esto incluye factores como el riesgo de negocio, la fiscalidad, las alzas y bajas del mercado o la inflación. Al incorporar estas variables, el VAN ofrece una predicción más robusta y realista sobre el comportamiento de los proyectos de inversión y su rentabilidad para la empresa. Además, el VAN nos posibilita realizar comparaciones directas entre diferentes proyectos de inversión, ayudándonos a establecer cuál es la mejor opción en términos de creación de valor.

Podemos clasificar el Valor Actual Neto (VAN) en dos tipos principales, dependiendo del enfoque de la evaluación:

- El valor presente de la inversión total: El objetivo principal de este método es escoger la alternativa que maximice el valor presente de la inversión. Esto se logra al determinar el valor actual de los flujos de efectivo que genera cada alternativa y seleccionar la opción que tenga el valor presente máximo. En este caso, ninguna opción puede reflejar un valor menor o igual que cero para ser considerada.

- El valor presente del incremento en la inversión: Este método analiza diferentes alternativas que son excluyentes entre sí. Basándose en sus diferencias en términos de flujos de caja, se pueden tomar decisiones para determinar si se justifica o no realizar incrementos de inversión. Al comparar dos o más alternativas excluyentes, se determinan los flujos de efectivo netos diferenciales, lo que permite decidir si el incremento de inversión se justifica, dependiendo si su rendimiento supera su tasa de recuperación mínima.

¿Qué es la Tasa Interna de Retorno (TIR)?

La TIR, o Tasa Interna de Retorno, es uno de los métodos de evaluación de proyectos de inversión más recomendables y frecuentemente utilizados para analizar su viabilidad y determinar la tasa de beneficio o rentabilidad que se puede obtener de una inversión. Está estrechamente ligada al VAN, de hecho, la TIR se define como la tasa de descuento que hace que el Valor Actual Neto (VAN) de un proyecto de inversión sea igual a cero. A diferencia del VAN, cuyo resultado se expresa en unidades de valor monetario, el resultado de la TIR viene expresado en valor porcentual.

La TIR es sumamente confiable cuando la empresa quiere determinar la rentabilidad intrínseca de un proyecto. Utiliza el flujo de caja neto proyectado y el monto de la inversión inicial del proyecto para calcular qué tasa de rendimiento genera el proyecto por sí mismo. Sin embargo, su confiabilidad puede verse disminuida si se compara la rentabilidad de dos proyectos de diferentes dimensiones o escalas, ya que la TIR no considera la magnitud absoluta de la inversión o los flujos de caja, solo la tasa de retorno relativa. En conclusión, la TIR es el porcentaje de beneficio o pérdida que se puede obtener de una inversión, representando la tasa de crecimiento anual que se espera que el proyecto genere.

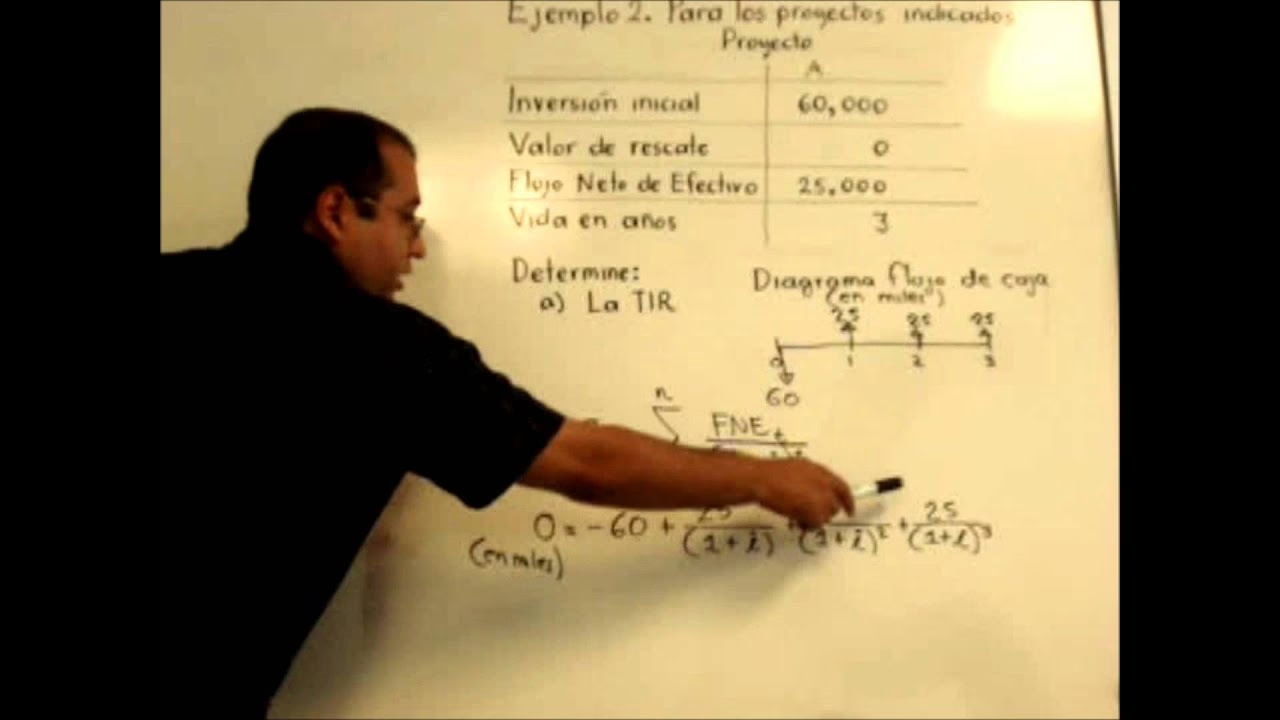

Fórmula e Interpretación de la TIR

Calcular la TIR es un proceso que a menudo requiere métodos iterativos o software financiero, ya que implica encontrar la tasa 'k' que hace que el VAN sea cero. La fórmula es la misma que la del VAN, pero igualada a cero:

0 = Sumatoria [Fn / (1 + TIR)^n] - Io

Donde:

- Fn es el flujo de caja en el período n.

- n es el número de períodos.

- Io es el valor de la inversión inicial.

- TIR es la Tasa Interna de Retorno que buscamos.

La interpretación de los resultados de la TIR se realiza comparándola con una tasa de corte o tasa de descuento (a menudo identificada como 'r' o el costo de oportunidad del capital):

- Si la TIR > r: El proyecto será viable y puede ser aprobado. Esto significa que la tasa de rendimiento esperada del proyecto es mayor que la tasa de rendimiento mínima que se le exige o el costo de capital. El proyecto es rentable y deseable.

- Si la TIR < r: Se determina que el proyecto debe ser rechazado. La tasa de rendimiento interna del proyecto es inferior a la rentabilidad mínima requerida, lo que indica que no compensa el riesgo ni el costo del capital.

- Si la TIR = r: El proyecto es indiferente. En principio, desde un punto de vista puramente financiero, se podría rechazar, ya que solo cubre el costo de oportunidad. Sin embargo, desde una perspectiva estratégica, una empresa podría decidir invertir si el proyecto ofrece beneficios no monetarios o es crucial para futuras oportunidades.

Diferencias Clave entre VAN y TIR

Aunque VAN y TIR son dos indicadores de valor inmensamente útiles para determinar qué tan viable es invertir en un nuevo proyecto, presentan diferencias notorias que los hacen complementarios más que sustitutos. Comprender estas distinciones es fundamental para una correcta aplicación en el análisis financiero:

| Característica | Valor Actual Neto (VAN) | Tasa Interna de Retorno (TIR) |

|---|---|---|

| Unidad de Medida | Unidades de valor monetario (euros, dólares, etc.) | Porcentaje (%) |

| Representación | Valor absoluto de la riqueza generada por el proyecto. | Tasa de rendimiento porcentual del proyecto. |

| Consideración de Vencimiento de Flujos | Sí, da prioridad a los flujos más próximos para evitar arriesgar la inversión. | No considera el momento en que se reciben los flujos de caja de forma explícita. |

| Supuesto de Reinversión | Asume que los flujos de caja se reinvierten a la tasa de descuento del proyecto. | Asume que los flujos de caja se reinvierten a la propia TIR del proyecto, lo cual puede ser irreal si la TIR es muy alta. |

| Comparación de Proyectos | Permite comparar directamente proyectos de diferentes escalas y duraciones, eligiendo el que genere mayor valor. | Menos fiable para comparar proyectos de diferentes tamaños o duraciones, ya que solo muestra una tasa relativa. Puede llevar a decisiones erróneas si no se complementa con el VAN. |

| Manejo de Múltiples TIR | Siempre arroja un único valor. | Puede arrojar múltiples TIR si hay cambios en el signo de los flujos de caja (proyectos no convencionales). |

| Cálculo | Directo si se conoce la tasa de descuento. | Requiere un cálculo iterativo (o software) para encontrar la tasa que hace VAN=0. |

¿Por qué son importantes el VAN y el TIR en la evaluación de proyectos?

El VAN representa la oportunidad que tiene la empresa de evaluar sus inversiones a mediano o largo plazo, conociendo de antemano las posibilidades reales de maximizar el rendimiento de la inversión. De esta forma, permite determinar su viabilidad o no en función de si se logra superar el mínimo rendimiento esperado, según el capital invertido. Para esto, se apoya en el análisis de los valores del flujo de caja, actualizándolos al valor presente y restándoles los montos totales de la inversión inicial realizada.

Los parámetros clave que utiliza el VAN para esta operación son:

- Inversión inicial (Io): El monto total del desembolso de capital para iniciar el proyecto.

- Flujos netos de efectivo (Fn): La diferencia resultante entre los ingresos y egresos que se prevén a lo largo de la vida del proyecto.

- Tasa de oportunidad (k o r): La mínima rentabilidad deseada o exigida por la inversión, que refleja el costo del capital o la rentabilidad de una inversión alternativa de riesgo similar.

- Periodo de tiempo (n): La cantidad de tiempo o número de períodos económicos que se estima durará el proyecto y en los que se generarán los flujos de caja.

Por su parte, la TIR nos indica la tasa de rendimiento intrínseca del proyecto, permitiéndonos saber si el proyecto genera un retorno superior a nuestro costo de capital. Ambos indicadores, al ser utilizados en conjunto, ofrecen una visión muy completa. El VAN nos da una medida absoluta de la riqueza creada, mientras que la TIR nos proporciona una medida relativa de la eficiencia de la inversión. La combinación de estas perspectivas es crucial para tomar decisiones informadas, ya que un proyecto puede tener una TIR muy alta pero un VAN bajo (si la inversión es pequeña), o viceversa.

Limitaciones a Considerar

A pesar de su gran utilidad, es importante conocer las limitaciones del VAN y la TIR. Una de las críticas más comunes a la TIR es su supuesto implícito de que los flujos de caja intermedios se reinvierten a la misma tasa de la TIR. Si la TIR es muy alta, este supuesto puede ser poco realista, ya que puede ser difícil encontrar oportunidades de reinversión que ofrezcan una tasa de retorno tan elevada. En contraste, el VAN asume que los flujos se reinvierten a la tasa de descuento del proyecto, que generalmente es el costo de capital, un supuesto más conservador y realista.

Otra limitación de la TIR es que puede generar múltiples valores para proyectos con flujos de caja no convencionales (cuando hay cambios de signo en los flujos, como una inversión inicial, ingresos, y luego otro desembolso importante). En estos casos, la TIR puede no ser única, lo que complica su interpretación. El VAN, por otro lado, siempre arrojará un único valor, lo que lo hace más consistente en su aplicación.

Finalmente, al comparar proyectos de diferente escala o duración, la TIR puede no ser el mejor criterio único. Un proyecto pequeño puede tener una TIR muy alta, pero generar un VAN bajo en términos absolutos, mientras que un proyecto grande con una TIR más modesta puede generar un VAN mucho mayor, lo que implica una mayor creación de valor para la empresa. Por ello, la regla general es priorizar el VAN cuando hay discrepancias entre ambos indicadores al comparar proyectos mutuamente excluyentes.

Preguntas Frecuentes sobre VAN y TIR

¿Cuál es la principal diferencia entre VAN y TIR?

La principal diferencia radica en la unidad de medida de sus resultados: el VAN expresa la rentabilidad en unidades monetarias (valor absoluto), mientras que la TIR lo hace en porcentaje (tasa de rendimiento relativa).

¿Cuándo se considera un proyecto viable utilizando el VAN?

Un proyecto se considera viable y rentable con el VAN cuando su resultado es mayor que cero (VAN > 0). Esto indica que el proyecto generará un valor adicional por encima de la rentabilidad mínima exigida.

¿Qué significa si la TIR de un proyecto es menor que el costo de oportunidad?

Si la TIR es menor que el costo de oportunidad (o tasa de descuento 'r'), significa que el proyecto no generará la rentabilidad mínima esperada y, por lo tanto, debe ser rechazado desde una perspectiva financiera, ya que existen otras oportunidades de inversión que ofrecen un mejor retorno para el mismo nivel de riesgo.

¿El VAN toma en cuenta el vencimiento de los flujos de caja?

Sí, el VAN es una herramienta que actualiza los flujos de caja futuros al presente, lo que significa que intrínsecamente toma en cuenta el valor del dinero en el tiempo y, por lo tanto, la cronología de los flujos de caja, dando mayor peso a los flujos más cercanos en el tiempo.

¿Por qué no es recomendable usar solo la TIR para comparar proyectos de inversión?

No es recomendable usar solo la TIR para comparar proyectos de diferente escala o duración porque solo muestra una tasa relativa de retorno. Un proyecto pequeño puede tener una TIR alta pero generar menos valor absoluto que un proyecto grande con una TIR más baja. El VAN es más adecuado para comparar proyectos mutuamente excluyentes, ya que mide la creación de valor en términos absolutos.

Conclusión

El Valor Actual Neto (VAN) y la Tasa Interna de Retorno (TIR) son herramientas indispensables en el arsenal de cualquier decisor financiero o inversor. Nos proporcionan un marco robusto y cuantitativo para evaluar la viabilidad y rentabilidad de cualquier proyecto de inversión. Mientras el VAN nos ofrece una medida del valor absoluto que un proyecto puede generar, la TIR nos indica la tasa de retorno intrínseca del mismo. Al entender cómo se calculan, interpretan y, lo más importante, cómo se complementan, podemos tomar decisiones de inversión mucho más informadas y estratégicas. Utilizarlos en conjunto, reconociendo sus fortalezas y limitaciones, es la clave para maximizar el éxito y la creación de valor en el mundo de las finanzas.

Si quieres conocer otros artículos parecidos a VAN y TIR: Claves para Evaluar Proyectos de Inversión puedes visitar la categoría Finanzas.