04/04/2025

La administración de las finanzas personales puede parecer un laberinto, especialmente cuando se trata de planificar pagos, ahorros o entender el impacto de los intereses. Afortunadamente, herramientas como Microsoft Excel ofrecen un conjunto de funciones financieras poderosas que simplifican enormemente estos cálculos complejos. Con Excel, puede determinar el valor futuro de sus inversiones o deudas, el tiempo que tardará en alcanzar sus objetivos financieros, o cuánto debe pagar mensualmente por un préstamo. Este artículo le guiará a través de las funciones esenciales de Excel para calcular tasas de interés y otros aspectos financieros cruciales, brindándole el conocimiento para tomar decisiones informadas sobre su dinero.

- Las Funciones Financieras Clave de Excel para Sus Cálculos

- Calculando Pagos de Deudas y Préstamos con la Función PAGO

- Planificación de Ahorros y Metas Financieras con PAGO, VA y VF

- Gestionando el Tiempo y las Cuotas Iniciales con NPER y VA

- Proyectando el Crecimiento de Ahorros con la Función VF

- Profundizando en el Interés Compuesto en Excel

- Interés Simple vs. Interés Compuesto: ¿Cuál Usar?

- Consejos y Trucos para Cálculos Financieros Precisos en Excel

- Errores Comunes a Evitar

- Aplicaciones Prácticas y Más Allá

- Preguntas Frecuentes (FAQ)

- Conclusión: Dominando el Arte de Calcular Intereses en Excel

Las Funciones Financieras Clave de Excel para Sus Cálculos

Excel pone a su disposición varias funciones predefinidas que son indispensables para cualquier análisis financiero. Entender su propósito y cómo utilizarlas es el primer paso para dominar sus finanzas.

| Función | Propósito | Ejemplo de Uso |

|---|---|---|

PAGO | Calcula el pago de un préstamo basándose en pagos constantes y una tasa de interés constante. Es ideal para hipotecas, préstamos personales o deudas de tarjetas de crédito. | =PAGO(Tasa, NPER, VA, [VF], [Tipo]) |

NPER | Calcula el número de períodos de pago para una inversión o préstamo basándose en pagos regulares constantes y una tasa de interés constante. Útil para saber cuánto tiempo le tomará pagar algo o alcanzar un objetivo. | =NPER(Tasa, Pago, VA, [VF], [Tipo]) |

VA | Devuelve el valor actual de una inversión. El valor actual es la cantidad total que una serie de futuros pagos o un pago futuro único vale en la actualidad. Es la base de un préstamo. | =VA(Tasa, NPER, Pago, [VF], [Tipo]) |

VF | Devuelve el valor futuro de una inversión basándose en pagos periódicos constantes y una tasa de interés constante. Permite proyectar cuánto dinero tendrá en el futuro. | =VF(Tasa, NPER, Pago, [VA], [Tipo]) |

Cada una de estas funciones requiere argumentos específicos como la tasa de interés por período (Tasa), el número total de períodos (NPER), el valor actual (VA) o el valor futuro (VF). Es crucial recordar que la tasa de interés y el número de períodos deben estar en la misma unidad de tiempo (por ejemplo, si la tasa es mensual, NPER debe ser en meses).

Calculando Pagos de Deudas y Préstamos con la Función PAGO

La función PAGO es una de las más utilizadas en Excel para la planificación financiera. Le permite determinar el monto de pagos constantes que necesitará realizar para liquidar una deuda o un préstamo.

Ejemplo 1: Liquidar el Débito de una Tarjeta de Crédito

Supongamos que tiene un balance de 5400 dólares en una tarjeta de crédito, con un interés anual del 17 %. No planea realizar más compras mientras liquida esta deuda y desea pagarla en dos años.

Para calcular el pago mensual, usaremos la función PAGO(Tasa, NPER, VA):

- Tasa: El interés anual del 17 % debe dividirse por 12 (meses) para obtener la tasa mensual:

17%/12. - NPER: El número total de períodos de pago. Para dos años, con pagos mensuales, es

2 * 12 = 24meses. - VA: El valor actual del préstamo o deuda, que es

5400.

La fórmula en Excel sería: =PAGO(17%/12, 2*12, 5400)

El resultado es un pago mensual de -266,99 dólares. El signo negativo indica que es un desembolso de dinero. Esto significa que deberá pagar 266,99 dólares cada mes para liquidar la deuda en dos años. Comprender este cálculo le permite ajustar sus finanzas para cumplir con sus objetivos de pago y evitar la acumulación de más intereses.

Ejemplo 2: Calcular los Pagos Mensuales de una Hipoteca

Imagine que está considerando comprar una casa de 180 000 dólares, con un interés del 5 % y una hipoteca a 30 años. ¿Cuánto sería su pago mensual (sin incluir seguro ni impuestos)?

Usaremos la misma función PAGO(Tasa, NPER, VA):

- Tasa: El interés anual del 5 % dividido por 12 meses:

5%/12. - NPER: Para una hipoteca a 30 años con pagos mensuales:

30 * 12 = 360períodos. - VA: El valor actual del préstamo, que es

180000.

La fórmula en Excel sería: =PAGO(5%/12, 30*12, 180000)

El resultado es un pago mensual de -966,28 dólares. Este cálculo es fundamental para determinar si el pago mensual de una hipoteca se ajusta a su presupuesto y para planificar a largo plazo su estabilidad financiera.

Planificación de Ahorros y Metas Financieras con PAGO, VA y VF

Excel no solo sirve para calcular deudas, sino que también es una herramienta invaluable para la planificación financiera de sus ahorros y metas futuras.

Ejemplo 3: Ahorrar Mensualmente para unas Vacaciones de Ensueño

Desea ahorrar 8500 dólares para unas vacaciones en un período de tres años. Su cuenta de ahorros ofrece una tasa de interés anual del 1,5 %. ¿Cuánto necesita ahorrar mensualmente?

Aquí, la función PAGO se utiliza para determinar el monto del ahorro periódico necesario para alcanzar un valor futuro específico. La sintaxis completa es PAGO(Tasa, NPER, VA, VF, [Tipo]):

- Tasa: El 1,5 % de interés anual dividido por 12 meses:

1.5%/12. - NPER: Doce pagos mensuales durante tres años:

3 * 12 = 36períodos. - VA: El valor actual es

0, ya que la cuenta comienza desde cero. - VF: El valor futuro deseado es

8500dólares.

La fórmula en Excel sería: =PAGO(1.5%/12, 3*12, 0, 8500)

Para ahorrar 8500 dólares en tres años, necesitaría ahorrar -230,99 dólares al mes. Este tipo de cálculo le proporciona una meta clara y alcanzable para sus ahorros.

Ejemplo 4: Determinar el Depósito Inicial Necesario para un Ahorro

Siguiendo el ejemplo anterior, si quisiera ahorrar para esas mismas vacaciones de 8500 dólares en tres años, pero solo pudiera ahorrar 175,00 dólares al mes, ¿cuánto necesitaría depositar inicialmente en su cuenta?

La función VA (Valor Actual) es perfecta para esto. Nos permite calcular la cantidad de un depósito inicial que, combinado con pagos periódicos y un interés, arrojará un valor futuro deseado. La sintaxis es VA(Tasa, NPER, Pago, VF, [Tipo]):

- Tasa: El 1,5 % anual dividido por 12:

1.5%/12. - NPER: Doce pagos mensuales durante tres años:

3 * 12 = 36períodos. - Pago: El monto que pagaría al mes,

-175(negativo porque es un desembolso). - VF: El valor futuro deseado es

8500.

La fórmula en Excel sería: =VA(1.5%/12, 3*12, -175, 8500)

El resultado indica que necesitaría realizar un depósito inicial de -1969,62 dólares. Es decir, un depósito de 1969,62 dólares le permitiría ahorrar 175,00 dólares al mes y alcanzar los 8500 dólares en tres años. Esta flexibilidad en la planificación le permite ajustar sus estrategias de ahorro a su realidad.

Gestionando el Tiempo y las Cuotas Iniciales con NPER y VA

Conocer cuánto tiempo le tomará pagar un préstamo o cuánto necesita de cuota inicial son aspectos críticos de la gestión financiera.

Ejemplo 5: Averiguar el Tiempo de Pago de un Préstamo Personal

Tiene un préstamo personal de 2500 dólares y ha acordado pagar 150 dólares al mes con un interés anual del 3 %. ¿Cuánto tiempo tardará en pagar el préstamo?

La función NPER (Número de Períodos) es la indicada para este cálculo. Su sintaxis es NPER(Tasa, Pago, VA, [VF], [Tipo]):

- Tasa: El 3 % anual dividido por 12 pagos mensuales:

3%/12. - Pago: El monto que pagaría al mes,

-150(negativo como desembolso). - VA: El valor actual del préstamo es

2500.

La fórmula en Excel sería: =NPER(3%/12, -150, 2500)

El resultado es aproximadamente 17,06. Esto significa que se tardarían 17 meses y unos pocos días en pagar el préstamo. Esta información es vital para entender el compromiso a largo plazo de cualquier deuda.

Ejemplo 6: Calcular una Cuota Inicial para la Compra de un Coche

Le gustaría comprar un coche de 19 000 dólares con una tasa de interés del 2,9 % durante tres años. Desea realizar pagos mensuales de 350 dólares y necesita calcular la cuota inicial.

En este caso, usaremos la función VA para determinar la cantidad del préstamo que los pagos mensuales pueden cubrir, y luego restaremos esa cantidad del precio total del coche para hallar la cuota inicial.

- Precio de Compra:

19000dólares. - Tasa: El 2,9 % anual dividido por 12:

2.9%/12. - NPER: Doce pagos mensuales durante tres años:

3 * 12 = 36períodos. - Pago: El monto que pagaría al mes,

-350(negativo como desembolso).

La fórmula en Excel sería: =19000 - VA(2.9%/12, 3*12, -350)

El resultado es una cuota inicial necesaria de 6946,48 dólares. Este tipo de análisis le permite planificar sus ahorros y determinar la viabilidad de una compra importante.

Proyectando el Crecimiento de Ahorros con la Función VF

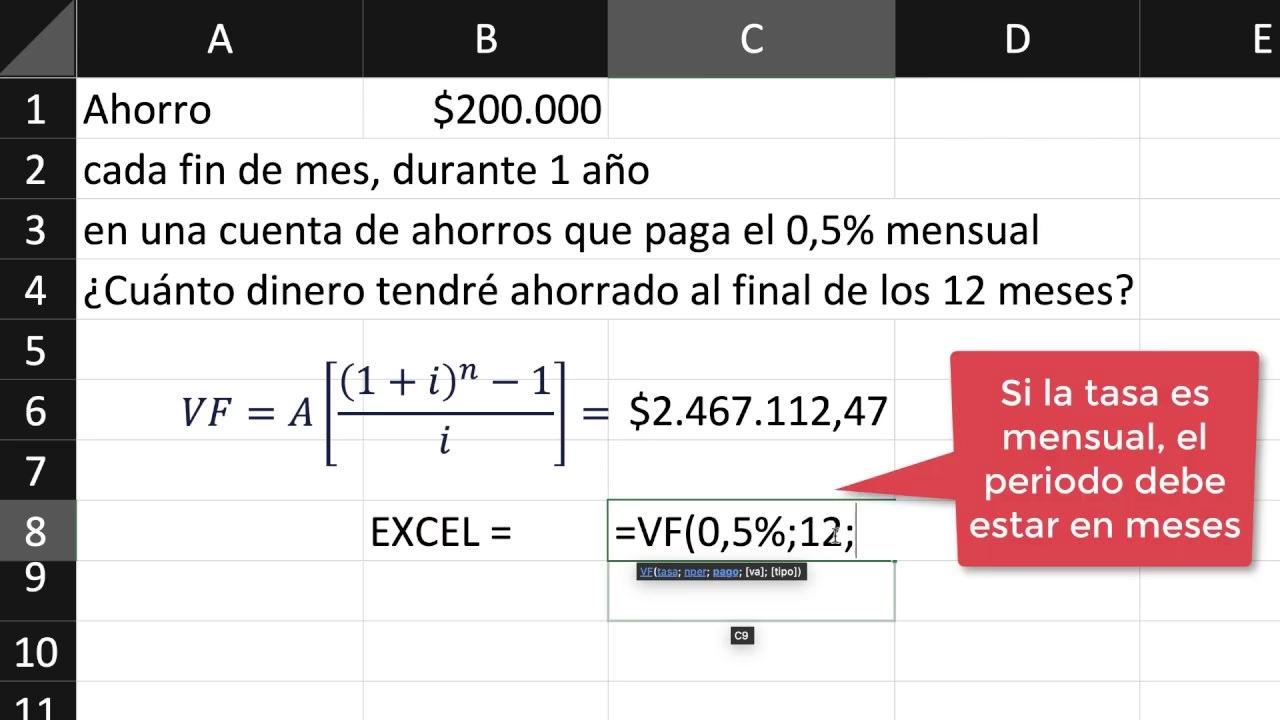

La función VF (Valor Futuro) es excelente para proyectar cuánto dinero acumulará en sus ahorros o inversiones a lo largo del tiempo, considerando depósitos regulares y una tasa de interés.

Ejemplo 7: Comprobar la Cantidad de Ahorro Acumulada

Comienza con una cuenta de 500 dólares, deposita 200 dólares al mes y su cuenta tiene un interés del 1,5 %. ¿Cuánto tendrá en 10 meses?

La sintaxis es VF(Tasa, NPER, Pago, VA, [Tipo]):

- Tasa: El 1,5 % anual dividido por 12:

1.5%/12. - NPER: Número de períodos, que es

10meses. - Pago: El monto que deposita al mes,

-200(negativo como desembolso). - VA: El valor actual (inicial) de la cuenta,

-500(negativo porque ya ha sido desembolsado para iniciar la cuenta).

La fórmula en Excel sería: =VF(1.5%/12, 10, -200, -500)

En 10 meses, tendrá 2517,57 dólares de ahorros. Esta función le permite visualizar el crecimiento de su dinero y lo motiva a mantener sus hábitos de ahorro.

Profundizando en el Interés Compuesto en Excel

Más allá de las funciones anteriores, comprender y calcular el interés compuesto es fundamental para cualquier persona interesada en finanzas. Es la fuerza impulsora detrás del crecimiento exponencial de las inversiones y la rápida acumulación de deudas si no se gestionan adecuadamente.

¿Qué es el Interés Compuesto?

El interés compuesto es el interés que se calcula sobre el capital inicial y también sobre el interés acumulado de períodos anteriores. A diferencia del interés simple, que solo se calcula sobre el capital principal, el interés compuesto permite que su dinero “gane dinero sobre el dinero ganado”. Es el concepto de que sus ganancias se reinvierten y, por lo tanto, también comienzan a generar intereses.

¿Por Qué el Interés Compuesto Importa?

El principal beneficio del interés compuesto es su capacidad para generar un crecimiento exponencial de sus inversiones a lo largo del tiempo. Incluso pequeñas cantidades de dinero pueden crecer significativamente durante un período prolongado, lo que lo convierte en una opción popular para ahorros a largo plazo como la jubilación.

Sin embargo, el interés compuesto también puede jugar en su contra si tiene deudas. Las tarjetas de crédito y muchos préstamos utilizan interés compuesto, lo que significa que cuanto más tiempo tarde en pagar la deuda, más intereses acumulará sobre el capital y sobre los intereses previos, lo que puede atraparlo en un ciclo de deuda creciente.

Tipos de Composición del Interés

El interés compuesto puede calcularse con diferentes frecuencias: diaria, mensual, trimestral, semestral o anualmente. Cuanto más frecuentemente se capitalice el interés, más rápido crecerán sus ahorros (o su deuda). Por ejemplo, si invierte 10 000 dólares a una tasa de interés anual del 5 %, con capitalización diaria, ganaría más interés después de un año que si el interés se capitalizara anualmente.

Cálculo del Interés Compuesto en Excel (Fórmula Manual y Función FV)

Puede calcular el interés compuesto de dos maneras principales en Excel:

1. Usando la Fórmula Matemática Directa:

La fórmula matemática para el interés compuesto es VF = P * (1 + r/n)^(n*t), donde:

- P es el capital principal (monto inicial).

- r es la tasa de interés anual (en decimal).

- n es el número de veces que el interés se capitaliza por año.

- t es el número de años.

Para aplicar esto en Excel, suponga que tiene el capital principal en la celda B1, la tasa de interés anual en B2, el término (años) en B3 y los períodos de capitalización por año en B4.

La fórmula en Excel para el valor futuro (VF) sería: =B1*(1+B2/B4)^(B3*B4)

Si desea saber solo el interés ganado, restaría el capital principal: =B1*(1+B2/B4)^(B3*B4) - B1

Es vital que la tasa de interés y el período de capitalización estén en la misma unidad de tiempo. Si la tasa es anual, 'n' debe ser el número de veces que se capitaliza anualmente.

2. Usando la Función FV (Valor Futuro) de Excel:

La función FV es una forma más sencilla y robusta de calcular el interés compuesto, especialmente si hay pagos periódicos involucrados. Para un cálculo de interés compuesto simple (sin pagos periódicos adicionales), la sintaxis es FV(Tasa, NPER, Pago, VA, [Tipo]).

Si solo está calculando el crecimiento de un monto inicial sin depósitos adicionales, 'Pago' sería 0.

Por ejemplo, si invierte 1000 dólares (VA) al 10% anual capitalizado anualmente (Tasa=10%, NPER=1*años, Pago=0):

=VF(10%, 1*años, 0, -1000) (el VA es negativo porque es una inversión o salida de dinero).

Factores que Afectan el Cálculo del Interés Compuesto

Varios factores influyen en el resultado del interés compuesto:

- Monto Principal: Un capital inicial más alto generará más interés.

- Tasa de Interés: Una tasa más alta acelera el crecimiento.

- Frecuencia de Capitalización: Cuanto más frecuente (diario vs. anual), mayor será el interés total acumulado.

- Plazo (Tiempo): Cuanto más largo sea el período, mayor será el impacto del interés compuesto. El tiempo es el factor más poderoso para el interés compuesto a favor de sus ahorros.

Interés Simple vs. Interés Compuesto: ¿Cuál Usar?

Es importante diferenciar estos dos conceptos:

- Interés Simple: Se calcula únicamente sobre el capital principal. La fórmula en Excel es sencilla:

=Principal * Tasa * Tiempo. Se usa comúnmente en préstamos a corto plazo o bonos. - Interés Compuesto: Se calcula sobre el capital principal y sobre el interés acumulado. Es la base de la mayoría de las inversiones a largo plazo y deudas como hipotecas o tarjetas de crédito.

Para la mayoría de los escenarios de ahorro e inversión a largo plazo, el interés compuesto es la forma más relevante de cálculo, ya que refleja el crecimiento real de su dinero. Para préstamos simples o cálculos rápidos sin capitalización, el interés simple es adecuado.

Consejos y Trucos para Cálculos Financieros Precisos en Excel

Para asegurar la precisión en sus cálculos financieros en Excel, tenga en cuenta lo siguiente:

- Consistencia de Unidades de Tiempo: Siempre asegúrese de que la tasa de interés y el número de períodos estén en la misma unidad de tiempo (por ejemplo, ambos mensuales o ambos anuales). Si la tasa es anual, divídala por 12 para obtener una tasa mensual si sus pagos son mensuales.

- Signos de Valor: Recuerde que los valores que representan salidas de dinero (pagos, depósitos iniciales en una cuenta donde se invierte) deben ser negativos en las funciones de Excel, mientras que las entradas (el monto del préstamo que recibe, el valor futuro que desea alcanzar) pueden ser positivos.

- Fijar Referencias de Celda: Cuando copie fórmulas a otras celdas, use el signo de dólar (

$) para fijar las referencias de celda (por ejemplo,$B$1) si no desea que cambien. - Validación de Datos: Si está creando una plantilla, use la validación de datos para asegurarse de que los usuarios ingresen valores válidos (por ejemplo, números positivos para montos).

- Revisión Constante: Siempre verifique sus fórmulas y los argumentos ingresados. Un pequeño error puede llevar a resultados financieros muy diferentes.

Errores Comunes a Evitar

- Usar la fórmula incorrecta para el tipo de interés (simple vs. compuesto).

- Confundir las unidades de tiempo para la tasa y los períodos.

- Olvidar el signo negativo para los desembolsos de dinero.

- No fijar las referencias de celda al arrastrar fórmulas.

- Ignorar la frecuencia de capitalización en los cálculos de interés compuesto.

Aplicaciones Prácticas y Más Allá

El uso de Excel para calcular intereses y planificar finanzas no se limita a las instituciones financieras. Puede aplicarlo a su vida diaria para:

- Finanzas Personales: Calcular pagos de préstamos estudiantiles, hipotecas, deudas de tarjetas de crédito, planificar ahorros para la jubilación o para la educación de sus hijos, y evaluar diferentes opciones de inversión.

- Planificación Empresarial: Proyectar rendimientos de inversiones, calcular proyecciones de crecimiento, analizar el flujo de caja de proyectos y evaluar la rentabilidad de nuevas iniciativas.

- Evaluación de Opciones: Comparar diferentes ofertas de préstamos o inversiones para elegir la que mejor se adapte a sus necesidades y objetivos financieros.

Preguntas Frecuentes (FAQ)

¿Puedo calcular intereses con tasas variables en Excel?

Las funciones financieras de Excel están diseñadas principalmente para tasas de interés constantes. Para tasas variables, necesitaría dividir el préstamo en períodos con tasas constantes y calcular cada sección por separado, o utilizar modelos financieros más avanzados con tablas de amortización dinámicas.

¿Es Excel lo suficientemente preciso para una planificación financiera compleja?

Sí, para la mayoría de los cálculos de finanzas personales y pequeñas empresas, Excel es muy preciso y una herramienta excelente. Para análisis financieros de gran escala o de alta regulación, los profesionales a menudo utilizan software especializado, pero Excel sigue siendo una base fundamental.

¿Qué hago si no conozco uno de los valores de la función (ej. la tasa de interés)?

Excel tiene funciones específicas para encontrar valores desconocidos si los demás son conocidos. Por ejemplo, la función TASA puede calcular la tasa de interés si conoce el número de períodos, el pago, el valor actual y el valor futuro. Similarmente, NPER calcula el número de períodos.

¿Necesito ser un experto en finanzas para usar estas funciones?

No. Si bien comprender los conceptos financieros ayuda, Excel simplifica la aplicación de las fórmulas. Con la práctica y los ejemplos proporcionados, cualquier persona puede empezar a utilizar estas funciones para mejorar su toma de decisiones informadas.

Conclusión: Dominando el Arte de Calcular Intereses en Excel

Calcular la tasa de interés y otros aspectos financieros en Excel puede parecer intimidante al principio, pero con las funciones adecuadas y una comprensión clara de los conceptos, se convierte en una habilidad invaluable. Ya sea que esté planeando pagar una deuda, ahorrar para un objetivo futuro o simplemente comprender el crecimiento de sus inversiones, Excel le brinda las herramientas para hacerlo de manera eficiente y precisa. Practique con los ejemplos, experimente con sus propios escenarios y pronto estará tomando decisiones financieras más inteligentes y seguras, empoderado por el conocimiento que Excel le proporciona.

Si quieres conocer otros artículos parecidos a ¿Cómo calcular la tasa de interés en Excel? puedes visitar la categoría Finanzas.