23/06/2024

En el dinámico mundo laboral y profesional de México, comprender el cálculo de las retenciones de honorarios es fundamental tanto para quienes los pagan como para quienes los perciben. Esta habilidad no solo asegura el cumplimiento de las obligaciones fiscales, sino que también permite una planificación financiera más precisa. Nos adentraremos en los conceptos del Impuesto sobre el Valor Añadido (IVA) y el Impuesto Sobre la Renta (ISR), dos de los impuestos federales más relevantes en este ámbito, para desglosar sus complejidades y ofrecer una guía clara sobre cómo se calculan sus retenciones.

La Constitución Política de los Estados Unidos Mexicanos, en su artículo 31, establece la obligación de todo ciudadano de contribuir al gasto público de manera equitativa y proporcional. Para garantizar esta contribución, existe el Servicio de Administración Tributaria (SAT), la institución encargada de la gestión de impuestos y la Hacienda Pública. Es ante esta entidad donde se realizan los pagos derivados de estas deducciones.

- Entendiendo los Impuestos Federales: IVA e ISR

- ¿Qué es el Impuesto sobre el Valor Añadido (IVA)?El IVA es un gravamen que se aplica al consumo de bienes y servicios. Esto incluye productos nacionales e importados, así como servicios adquiridos o el uso temporal de bienes por parte de personas físicas. Es un impuesto que se traslada a lo largo de la cadena de producción y comercialización, y su monto es visible en el precio final de los productos o servicios. Es obligatorio para toda persona física o moral que realice estas actividades.¿Qué es el Impuesto Sobre la Renta (ISR)?Por otro lado, el ISR es un impuesto directo que grava las ganancias o la riqueza generada. Aplica a todas las personas físicas y morales que obtienen ingresos en México, independientemente de su residencia, siempre que generen riqueza dentro del territorio nacional o tengan un establecimiento permanente aquí. A diferencia del IVA, el porcentaje de retención del ISR varía significativamente, desde un 1.92% hasta un 35% mensual, dependiendo del nivel de ingresos del contribuyente. Dado que la retención de ISR se aplica de forma anticipada, existe la posibilidad de que, al realizar la declaración anual o mensual, el contribuyente pueda recibir una devolución si pagó de más.Diferencias Fundamentales entre IVA e ISRPara clarificar aún más, observemos las principales diferencias entre estos dos impuestos:CaracterísticaImpuesto sobre el Valor Añadido (IVA)Impuesto Sobre la Renta (ISR)NaturalezaImpuesto indirecto (se traslada al consumidor final)Impuesto directo (grava la riqueza o el ingreso)Objeto del ImpuestoConsumo de bienes y servicios, uso o goce temporal de bienesGeneración de ingresos o gananciasAfectaciónSe aplica sobre el valor añadido en cada etapa de la cadena de producción/distribuciónSe aplica sobre la utilidad, el salario o el ingreso bruto (salvo excepciones)Variación de TasaTasa general fija (16% o 8% en frontera), retención es una fracción de estaTasa variable y progresiva según el nivel de ingresos del contribuyenteOpciones de RetenciónEl retenedor aplica una fracción de la tasa generalEl retenedor aplica una tasa específica (ej. 10% para honorarios a personas morales) o se calcula con tabla progresivaBásicamente, todo ciudadano mexicano está obligado al pago de impuestos ante el SAT, ya que estos tienen relación con cualquier transacción económica habitual. La cantidad varía de acuerdo con el régimen fiscal, la actividad comercial e incluso la ubicación geográfica.Cálculo de Retenciones de Honorarios: Paso a Paso

- [/caption]Cálculo de la Retención de ISR por HonorariosEl cálculo del ISR para honorarios tiene particularidades importantes dependiendo de quién realiza el pago. La Ley del ISR establece reglas claras para la retención.Retención de ISR por Honorarios pagados por Personas MoralesPara el caso específico de servicios profesionales independientes (honorarios) prestados por personas físicas a personas morales, la Ley del ISR (en su artículo 106) señala que las personas morales deben retener el 10% sobre el monto de los pagos efectuados por concepto de honorarios.Ejemplo práctico:Si un profesional independiente (persona física) emite una factura por ,000.00 MXN de honorarios (sin considerar IVA por ahora) a una empresa (persona moral):Subtotal de Honorarios: ,000.00Retención de ISR (10% de ,000.00):

Entendiendo los Impuestos Federales: IVA e ISR

Antes de sumergirnos en los cálculos, es crucial comprender qué son y cómo operan el IVA y el ISR. Aunque ambos son impuestos federales obligatorios, sus naturalezas y aplicaciones son distintas, lo que influye directamente en cómo se calculan sus retenciones.

¿Qué es el Impuesto sobre el Valor Añadido (IVA)?

El IVA es un gravamen que se aplica al consumo de bienes y servicios. Esto incluye productos nacionales e importados, así como servicios adquiridos o el uso temporal de bienes por parte de personas físicas. Es un impuesto que se traslada a lo largo de la cadena de producción y comercialización, y su monto es visible en el precio final de los productos o servicios. Es obligatorio para toda persona física o moral que realice estas actividades.

¿Qué es el Impuesto Sobre la Renta (ISR)?

Por otro lado, el ISR es un impuesto directo que grava las ganancias o la riqueza generada. Aplica a todas las personas físicas y morales que obtienen ingresos en México, independientemente de su residencia, siempre que generen riqueza dentro del territorio nacional o tengan un establecimiento permanente aquí. A diferencia del IVA, el porcentaje de retención del ISR varía significativamente, desde un 1.92% hasta un 35% mensual, dependiendo del nivel de ingresos del contribuyente. Dado que la retención de ISR se aplica de forma anticipada, existe la posibilidad de que, al realizar la declaración anual o mensual, el contribuyente pueda recibir una devolución si pagó de más.

Diferencias Fundamentales entre IVA e ISR

Para clarificar aún más, observemos las principales diferencias entre estos dos impuestos:

| Característica | Impuesto sobre el Valor Añadido (IVA) | Impuesto Sobre la Renta (ISR) |

|---|---|---|

| Naturaleza | Impuesto indirecto (se traslada al consumidor final) | Impuesto directo (grava la riqueza o el ingreso) |

| Objeto del Impuesto | Consumo de bienes y servicios, uso o goce temporal de bienes | Generación de ingresos o ganancias |

| Afectación | Se aplica sobre el valor añadido en cada etapa de la cadena de producción/distribución | Se aplica sobre la utilidad, el salario o el ingreso bruto (salvo excepciones) |

| Variación de Tasa | Tasa general fija (16% o 8% en frontera), retención es una fracción de esta | Tasa variable y progresiva según el nivel de ingresos del contribuyente |

| Opciones de Retención | El retenedor aplica una fracción de la tasa general | El retenedor aplica una tasa específica (ej. 10% para honorarios a personas morales) o se calcula con tabla progresiva |

Básicamente, todo ciudadano mexicano está obligado al pago de impuestos ante el SAT, ya que estos tienen relación con cualquier transacción económica habitual. La cantidad varía de acuerdo con el régimen fiscal, la actividad comercial e incluso la ubicación geográfica.

Cálculo de Retenciones de Honorarios: Paso a Paso

Ahora, centrémonos en el proceso de cálculo de las retenciones específicas para honorarios, tanto para el IVA como para el ISR.

Cálculo de la Retención de IVA por Honorarios

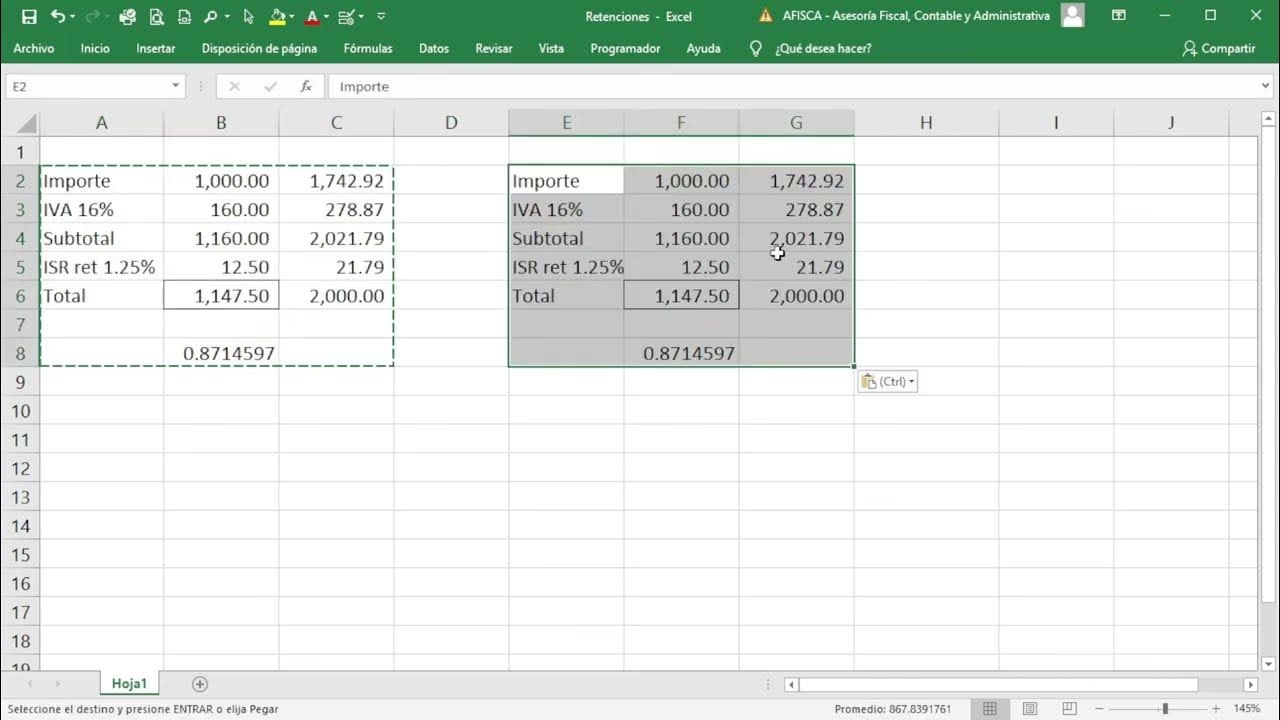

Cuando una persona moral o una persona física con actividad empresarial recibe servicios profesionales (honorarios) de otra persona física, se genera una retención de IVA. En México, la tasa general de IVA es del 16%. La retención que debe aplicarse corresponde a las dos terceras partes de este IVA. Es decir:

- Tasa de Retención de IVA General: (16% ÷ 3) × 2 = 10.666666%

Ejemplo práctico:

Si un profesional independiente (persona física) emite una factura por $10,000.00 MXN de honorarios más IVA a una empresa (persona moral), el cálculo sería:

- Subtotal: $10,000.00

- IVA (16% de $10,000.00): $1,600.00

- Total antes de retenciones: $11,600.00

- Retención de IVA (10.666666% de $10,000.00 o 2/3 de $1,600.00): $1,066.67

- Monto a pagar al profesional: $11,600.00 - $1,066.67 = $10,533.33

En algunas localidades de la zona fronteriza, el IVA es del 8%. En estos casos, la retención de las dos terceras partes sería:

- Tasa de Retención de IVA Fronteriza: (8% ÷ 3) × 2 = 5.333333%

Este cálculo es crucial para asegurar que la persona que paga los honorarios cumpla con su obligación de retener y enterar el IVA al SAT, y que el prestador del servicio reciba el monto correcto.

Cálculo de la Retención de ISR por Honorarios

El cálculo del ISR para honorarios tiene particularidades importantes dependiendo de quién realiza el pago. La Ley del ISR establece reglas claras para la retención.

Retención de ISR por Honorarios pagados por Personas Morales

Para el caso específico de servicios profesionales independientes (honorarios) prestados por personas físicas a personas morales, la Ley del ISR (en su artículo 106) señala que las personas morales deben retener el 10% sobre el monto de los pagos efectuados por concepto de honorarios.

Ejemplo práctico:

Si un profesional independiente (persona física) emite una factura por $10,000.00 MXN de honorarios (sin considerar IVA por ahora) a una empresa (persona moral):

- Subtotal de Honorarios: $10,000.00

- Retención de ISR (10% de $10,000.00): $1,000.00

- Monto de ISR retenido por la empresa: $1,000.00

Este monto de $1,000.00 es el que la persona moral debe retener y enterar al SAT a nombre del profesional independiente.

Cálculo de ISR para Honorarios (cuando no hay retención o se autocalcula)

Cuando la persona que recibe los honorarios es quien debe calcular y pagar su propio ISR (por ejemplo, si presta servicios a otra persona física que no está obligada a retener, o si simplemente es su responsabilidad como profesionista independiente), el proceso es más complejo y requiere consultar las tablas del SAT. Los pasos generales son:

- Identificar Ingresos Totales: Determinar el total de los ingresos recibidos en un periodo (mes, quincena, año).

- Consultar Tablas del SAT: Revisar las tarifas del Servicio de Administración Tributaria (SAT) para personas físicas con actividad empresarial y profesional. Estas tablas definen el porcentaje de ISR en relación con el nivel de ingresos. Es crucial usar las tablas vigentes, que se actualizan periódicamente.

- Ubicación del Rango Salarial: Identificar el rango de ingresos en las tablas donde se encuentran los ingresos del contribuyente.

- Resta del Límite Inferior: A los ingresos, restar el límite inferior del rango salarial ubicado en las tablas.

- Aplicación de la Tasa: Al resultado de la resta anterior, aplicar la tasa correspondiente que se señala en la tabla para ese rango.

- Suma de la Cuota Fija: La cantidad que resulte se sumará a la cuota fija que también se marca en las tablas del SAT y que depende del nivel de ingresos.

- Resultado Final: El resultado de esta suma es el monto de ISR a pagar por el contribuyente.

Es importante destacar que el ISR para honorarios es un impuesto progresivo, lo que significa que a mayores ingresos, mayor es la tasa de impuesto aplicable. Por ello, la consulta de las tablas del SAT es indispensable para un cálculo preciso.

ISR por Sueldos y Salarios vs. Honorarios

Aunque el ISR aplica a ambos, el mecanismo de cálculo y retención difiere. Para sueldos y salarios, el empleador es quien realiza el cálculo y la retención en cada nómina, basándose también en tablas y cuotas fijas publicadas por el SAT. Existen excepciones para la retención de este impuesto en el ámbito de sueldos y salarios, como:

- Quienes cobren salario mínimo y menos de 9 horas extras semanales.

- Quienes perciban un aguinaldo menor a 30 veces el salario mínimo.

- Quienes perciban más del salario mínimo, tienen 50% de las horas extras exentas (si el monto exento pasa el límite de 5 salarios mínimos, el excedente debe pagar ISR).

Para el cálculo de retenciones del ISR en nómina se consideran factores como horas diarias y extras, días de trabajo anuales y si es mes de aguinaldo. Sin embargo, nuestro foco principal son los honorarios.

Reforma al Outsourcing y su Impacto en la Retención de IVA

Con la reforma en materia de subcontratación (outsourcing), se derogó la obligación de retener el 6% del Impuesto al Valor Agregado (IVA) sobre servicios en los que se ponga personal a disposición del cliente, entendiendo que se trataba de esquemas de subcontratación laboral ilegal. Actualmente, la retención de IVA en servicios especializados solo aplica a negocios que cuenten con el registro de prestadoras de servicios especializados y obras especializadas (REPSE), y bajo las reglas específicas de la prestación de dichos servicios.

Preguntas Frecuentes sobre Retenciones de Honorarios¿Quién está obligado a realizar la retención de impuestos por honorarios?

Generalmente, la obligación de retener recae en la persona moral que contrata los servicios de una persona física. También, en algunos casos, una persona física con actividad empresarial que contrata servicios de otra persona física puede estar obligada a retener. Si una persona física le paga honorarios a otra persona física sin actividad empresarial, la obligación de declarar y pagar el ISR recae directamente en el prestador del servicio.

¿Cuándo se deben pagar las retenciones al SAT?

Las retenciones de IVA e ISR deben ser enteradas al SAT de manera mensual, a más tardar el día 17 del mes siguiente a aquel en que se realizó la retención. Por ejemplo, las retenciones de enero deben pagarse antes del 17 de febrero.

¿Es posible recuperar las retenciones de ISR?

Sí, es posible. Dado que la retención de ISR es un pago provisional o anticipado, el contribuyente (la persona física que presta el servicio) puede acreditar estas retenciones contra su impuesto anual o mensual definitivo. Si al final del ejercicio fiscal, el monto retenido es mayor que el impuesto que realmente le corresponde pagar, el contribuyente tiene derecho a solicitar una devolución de saldo a favor al SAT.

¿Todos los ingresos por honorarios están sujetos a retención de ISR?

No todos. Por ejemplo, no se paga impuesto por los ingresos obtenidos de honorarios o por la prestación de un servicio personal independiente pagados por residentes en el extranjero que no tengan establecimiento permanente en México, o si teniéndolo, el servicio no está relacionado con dicho establecimiento. Un requisito clave para esta exención es que la estancia del prestador del servicio en territorio nacional sea menor a 183 días naturales, consecutivos o no, en un periodo de doce meses.

¿Qué documentos debo emitir como prestador de servicios profesionales?

Como prestador de servicios profesionales que emite honorarios, debes expedir facturas electrónicas (CFDI) a tus clientes, donde se desglose el IVA correspondiente y, en su caso, las retenciones de IVA e ISR aplicables.

Conclusión

Comprender el cálculo de las retenciones de honorarios es un pilar fundamental para la salud financiera y el cumplimiento fiscal en México. Tanto el ISR como el IVA son impuestos federales de carácter obligatorio para todos los contribuyentes, pero su aplicación y retención dependen de la naturaleza del ingreso y de las partes involucradas en la transacción.

Hemos explorado cómo el ISR actúa como un instrumento de finanzas públicas, aplicando a personas físicas y morales bajo diversas condiciones, ya sea que se encuentren en un régimen de salarios, presten un servicio profesional, arrienden un inmueble, o reciban bienes o paguen intereses. Por otro lado, el IVA grava el consumo y los servicios, con una retención específica para honorarios.

Dominar estos cálculos te permitirá no solo cumplir con tus obligaciones ante el SAT, sino también optimizar tu flujo de efectivo y evitar futuras complicaciones. En un entorno fiscal que constantemente evoluciona, mantenerse informado y aplicar correctamente estas directrices es la clave para una gestión financiera exitosa.

Si quieres conocer otros artículos parecidos a Guía Completa: Cálculo de Retenciones de Honorarios en México puedes visitar la categoría Impuestos.