05/10/2023

En el dinámico universo empresarial, la estabilidad financiera es la brújula que guía a cualquier negocio hacia el éxito sostenible. Dentro de este complejo entramado, las provisiones de nómina emergen como un pilar fundamental, actuando como salvaguardas para las obligaciones futuras con los colaboradores. Más allá de ser un mero requisito contable, gestionar eficazmente estas provisiones, y en particular las relacionadas con las vacaciones, es una estrategia inteligente que fortalece la salud financiera de la empresa y fomenta un ambiente laboral justo y transparente.

Este artículo se adentrará en el fascinante mundo de las provisiones de nómina, desglosando su importancia, las metodologías para su implementación efectiva y, de manera específica, cómo se calculan y liquidan las vacaciones, un derecho fundamental de todo trabajador. Prepárate para transformar la gestión de tu nómina en una ventaja competitiva.

- El Pilar de la Estabilidad Financiera: Las Provisiones de Nómina

- ¿Qué Son las Provisiones de Nómina y Por Qué Son Cruciales?

- Implementando Provisiones de Nómina Efectivas: Una Guía Paso a Paso

- El Impacto de una Gestión de Provisiones de Nómina Sólida en el Éxito Empresarial

- Desentrañando el Cálculo de las Provisiones de Nómina

- Estrategias Clave para un Manejo Óptimo de las Provisiones de Nómina

- La Provisión y Liquidación de Vacaciones: Un Detalle Esencial

- Las Vacaciones: Un Derecho Fundamental y su Base Legal

- ¿Cómo se Calcula la Provisión Diaria de Vacaciones?

- Determinando la Base para la Liquidación de Vacaciones

- Fórmula General para la Liquidación de Vacaciones

- Liquidación de Vacaciones con Salario Variable: Un Enfoque Detallado

- Casos Especiales en la Liquidación de Vacaciones

- Evitando Tropiezos: Errores Comunes al Liquidar Vacaciones

- Recomendaciones para una Liquidación Impecable

- Preguntas Frecuentes (FAQ)

El Pilar de la Estabilidad Financiera: Las Provisiones de Nómina

¿Qué Son las Provisiones de Nómina y Por Qué Son Cruciales?

Las provisiones de nómina son, en esencia, los recursos financieros que una empresa debe reservar anticipadamente para cubrir sus obligaciones laborales futuras con los empleados. Esto incluye un amplio espectro de conceptos: desde los salarios básicos, bonificaciones y comisiones, hasta las prestaciones sociales como cesantías, intereses sobre cesantías, primas de servicios, y por supuesto, las vacaciones. También abarcan los aportes a la seguridad social (salud, pensión, riesgos laborales) y otras retenciones e impuestos asociados a la relación laboral.

La importancia de una gestión adecuada de estas provisiones es multifacética y vital para cualquier organización:

- Cumplimiento Legal: En la mayoría de las jurisdicciones, existen leyes laborales estrictas que exigen a las empresas provisionar y pagar estas obligaciones. El incumplimiento puede acarrear sanciones significativas, multas y problemas legales que afectan la reputación y las finanzas.

- Estabilidad Financiera: Mantener fondos dedicados para la nómina asegura que la empresa siempre tendrá los recursos necesarios para cumplir con sus compromisos, evitando crisis de liquidez inesperadas que podrían surgir al momento de pagar grandes sumas acumuladas.

- Planificación Estratégica: Al anticipar los costos laborales futuros, las empresas pueden elaborar presupuestos más precisos y tomar decisiones financieras y operativas más informadas, lo que permite una asignación eficiente de recursos.

- Crecimiento Sostenible: Una base financiera sólida, impulsada por una gestión de provisiones robusta, permite a la empresa invertir en su expansión, innovación y desarrollo, garantizando un crecimiento a largo plazo sin comprometer sus responsabilidades con el personal.

Implementando Provisiones de Nómina Efectivas: Una Guía Paso a Paso

La gestión eficaz de las provisiones de nómina no es una tarea meramente contable, sino un enfoque estratégico que impulsa el éxito empresarial. Aquí te presentamos los pasos clave para lograrlo:

- Identificar las Obligaciones Futuras: El primer paso es tener claridad sobre todas las obligaciones laborales que la empresa tendrá a lo largo del tiempo. Esto incluye no solo salarios, sino también beneficios, bonificaciones, impuestos y contribuciones a la seguridad social.

- Establecer una Política Sólida: Desarrollar una política interna clara y documentada que defina cómo se calcularán, registrarán y gestionarán las provisiones de nómina. Esta política debe estar alineada con la legislación laboral local y las mejores prácticas de la industria.

- Seguimiento y Revisión Constante: Las provisiones de nómina no son estáticas. Es fundamental revisar y ajustar regularmente los cálculos para reflejar cambios en la estructura salarial, nuevas leyes fiscales, variaciones en el número de empleados o cualquier otro factor que pueda influir en los costos laborales.

- Inversión Inteligente: Los fondos reservados para provisiones pueden, bajo ciertas condiciones y con una gestión prudente, generar rendimientos si se invierten en instrumentos financieros seguros. Esto puede contribuir al crecimiento de estos recursos.

- Automatización de Procesos: La implementación de un software especializado de gestión financiera o de nómina es crucial. Estas herramientas automatizan el cálculo y registro de las provisiones, minimizando errores, ahorrando tiempo y simplificando un proceso que de otro modo sería complejo y propenso a fallas manuales.

El Impacto de una Gestión de Provisiones de Nómina Sólida en el Éxito Empresarial

Una vez comprendida la importancia y la implementación, es vital reconocer cómo estas provisiones pueden ser un motor para el éxito de tu negocio:

- Retención de Talentos: Cuando los empleados tienen la certeza de que sus salarios y beneficios serán pagados a tiempo y de manera correcta, su motivación y compromiso aumentan. Esto se traduce en una mayor retención de personal, reduciendo los costosos procesos de reclutamiento y capacitación.

- Crecimiento Sostenible: Con una gestión financiera predecible y sólida, la empresa puede destinar recursos a iniciativas de crecimiento, como la expansión a nuevos mercados, el desarrollo de nuevos productos o la inversión en tecnología.

- Reputación Empresarial: Las empresas que cumplen rigurosamente con sus obligaciones financieras construyen una reputación de confiabilidad y responsabilidad. Esto no solo atrae a inversionistas y clientes, sino que también mejora la percepción de la marca empleadora.

- Toma de Decisiones Informadas: Contar con provisiones de nómina bien administradas proporciona una visión clara y en tiempo real de los costos laborales, permitiendo a la gerencia tomar decisiones estratégicas y financieras con mayor certeza.

- Reducción de Riesgos Financieros: Al anticipar y reservar fondos para las obligaciones de nómina, se minimiza significativamente el riesgo de enfrentar sorpresas desagradables en el flujo de efectivo que podrían desestabilizar la operación.

Desentrañando el Cálculo de las Provisiones de Nómina

El cálculo de las provisiones de nómina varía según múltiples factores, incluyendo el tipo de contrato, el salario, las horas extras, los recargos, bonificaciones y, por supuesto, las prestaciones sociales. Una fórmula general que se puede emplear para provisionar la nómina es:

Provisión de nómina = (Salario básico + Factores salariales) x Factor prestacional

Donde el 'Factor prestacional' es la suma de los porcentajes correspondientes a cada concepto que el empleador debe asumir. A continuación, se detallan algunos de los componentes comunes del factor prestacional:

- Aportes a Salud: 12.5% (8.5% a cargo del empleador, 4% del empleado).

- Aportes a Pensión: 16% (12% a cargo del empleador, 4% del empleado).

- Aportes a Riesgos Laborales (ARL): Varía entre 0.522% y 6.96% a cargo del empleador, según el nivel de riesgo de la actividad económica.

- Caja de Compensación Familiar: 4% a cargo del empleador.

- SENA (Servicio Nacional de Aprendizaje): 2% a cargo del empleador.

- ICBF (Instituto Colombiano de Bienestar Familiar): 3% a cargo del empleador.

- Cesantías: 8.33% a cargo del empleador.

- Intereses sobre Cesantías: 12% anual sobre el valor de las cesantías, a cargo del empleador.

- Prima de Servicios: 8.33% a cargo del empleador.

- Vacaciones: 4.17% a cargo del empleador.

- Retención en la Fuente: Varía según la tabla del impuesto sobre la renta (0% a 39%), a cargo del empleado.

- Impuesto al Patrimonio: Según el valor del patrimonio (0% a 1%), a cargo del empleado.

Al sumar los porcentajes aplicables a la empresa, se obtiene el factor prestacional. Por ejemplo, si el factor prestacional es del 60%, significa que por cada $100 de salario básico más factores salariales, la empresa debe provisionar $60 para cubrir los costos laborales asociados.

Estrategias Clave para un Manejo Óptimo de las Provisiones de Nómina

Para asegurar un manejo excelente de las provisiones de nómina, considera las siguientes recomendaciones:

- Establecer un Presupuesto Anual: Definir un presupuesto detallado para las provisiones de nómina, considerando proyecciones de ingresos, gastos, número de empleados, tipos de contrato y beneficios ofrecidos.

- Actualizar Periódicamente los Cálculos: Los cambios en el personal, salarios, horas extras o legislación requieren ajustes frecuentes en las provisiones.

- Registrar Contablemente con Rigor: Asegurar que las provisiones se registren siguiendo las normas contables vigentes y los principios de prudencia, transparencia y veracidad.

- Revisar y Conciliar Mensualmente: Comparar las provisiones registradas con los pagos efectivos realizados a empleados y entidades, para identificar y corregir cualquier discrepancia.

- Destinar una Cuenta Bancaria Exclusiva: Separar los fondos de provisiones en una cuenta dedicada evita confusiones y garantiza la disponibilidad de los recursos cuando sean necesarios.

- Contar con Software de Nómina: Un sistema automatizado no solo facilita los cálculos y registros, sino que también mejora el control y la precisión en la gestión de las provisiones.

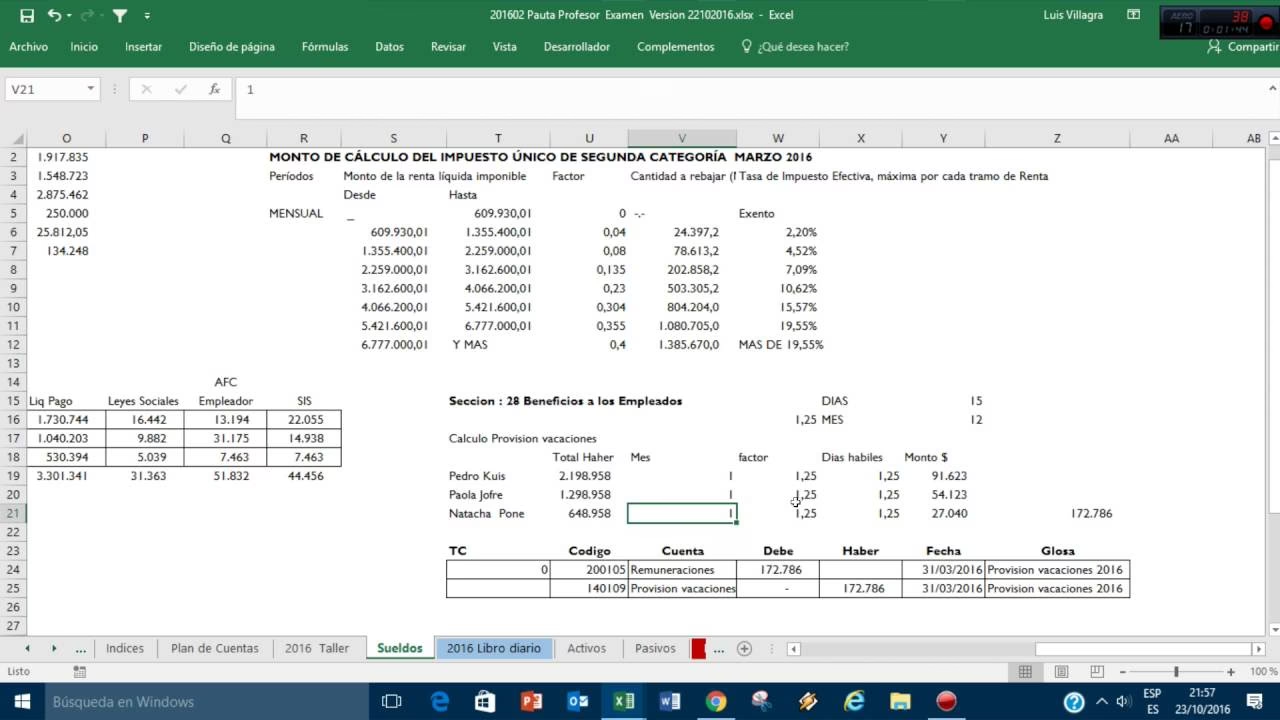

La Provisión y Liquidación de Vacaciones: Un Detalle Esencial

Las vacaciones son un derecho laboral fundamental en la mayoría de las legislaciones, y su correcta provisión y liquidación son cruciales para el cumplimiento legal y la satisfacción del empleado.

Las Vacaciones: Un Derecho Fundamental y su Base Legal

Según el Código Sustantivo del Trabajo (CST) en Colombia, cada empleado tiene derecho a un período de vacaciones remuneradas de 15 días hábiles consecutivos por cada año de servicio. Este es un beneficio que forma parte de las prestaciones sociales y debe ser pagado por la empresa. La liquidación de estas vacaciones debe realizarse una vez el empleado haya cumplido el año de servicio o según lo pactado en el contrato.

¿Cómo se Calcula la Provisión Diaria de Vacaciones?

Para la provisión diaria de una acumulación específica, se puede utilizar la siguiente fórmula:

Monto a provisionar = (Sueldo para Vacaciones / 30) * días corridos restantes

Esta fórmula es útil para entender el valor diario acumulado. Sin embargo, para la provisión contable mensual general, como se mencionó anteriormente, se utiliza un porcentaje fijo del 4.17% del salario mensual del empleado, que representa la doceava parte de los 15 días hábiles anuales.

Determinando la Base para la Liquidación de Vacaciones

A diferencia de otras prestaciones sociales como las cesantías o la prima de servicios, la base para liquidar vacaciones incluye únicamente el salario básico del trabajador. Esto significa que se deben excluir de la base de cálculo los siguientes conceptos, según lo estipulado en el artículo 192 del Código Sustantivo del Trabajo:

- Auxilio de transporte

- Horas extras

- Recargos por trabajo dominical o festivo

Esta disposición es clave para calcular el valor exacto de la liquidación.

Fórmula General para la Liquidación de Vacaciones

La fórmula estándar para el cálculo de la liquidación de vacaciones tiene en cuenta tres elementos esenciales:

- Salario mensual básico

- Días trabajados por el empleado

- 720 (que es el resultado de duplicar el número de días del año, para obtener el valor proporcional a 15 días de vacaciones).

La fórmula es la siguiente:

Valor a pagar por vacaciones = (Salario mensual básico * Días trabajados) / 720

Ejemplo de Liquidación de Vacaciones con Salario Fijo:

Consideremos un empleado que finaliza su contrato de trabajo. Tuvo un salario mensual de $1.300.000 y trabajó 210 días (por ejemplo, del 3 de enero de 2019 al 2 de agosto de 2019). Para calcular el monto que recibirá por vacaciones no disfrutadas, aplicamos la fórmula:

($1.300.000 * 210) / 720 = $379.166,67

Este es el monto que el empleado debería recibir por concepto de vacaciones proporcionales al tiempo laborado. Es importante recordar que, incluso si un contrato es a término fijo inferior a un año, el empleado tiene derecho al pago proporcional de las vacaciones, según el artículo 46 del Código Sustantivo del Trabajo.

Liquidación de Vacaciones con Salario Variable: Un Enfoque Detallado

Para trabajadores cuyo sueldo mensual no es fijo, como aquellos que reciben comisiones o bonificaciones, las vacaciones se liquidan según el promedio del salario devengado durante el año de trabajo inmediatamente anterior. Si el empleado se retira antes de cumplir el año, el promedio se calcula con base en los meses trabajados, de acuerdo con el numeral 2 del artículo 192 del Código Sustantivo del Trabajo.

Ejemplo de Liquidación de Vacaciones con Salario Variable:

Juan es un trabajador cuyo salario base es de $2.500.000, pero recibe comisiones mensuales por ventas. Para liquidar sus vacaciones, primero debemos determinar el salario promedio anual:

| Mes | Salario Devengado |

|---|---|

| Enero | $2.500.000 |

| Febrero | $3.100.000 |

| Marzo | $2.800.000 |

| Abril | $2.600.000 |

| Mayo | $3.300.000 |

| Junio | $3.500.000 |

| Julio | $3.000.000 |

| Agosto | $3.670.000 |

| Septiembre | $3.800.000 |

| Octubre | $2.500.000 |

| Noviembre | $4.000.000 |

| Diciembre | $4.200.000 |

Suma Total Salario Devengado = $38.970.000Salario Promedio Anual = $38.970.000 / 12 = $3.247.500

Ahora, utilizando este salario promedio y asumiendo que Juan trabajó 365 días en el año, aplicamos la fórmula de liquidación de vacaciones:

($3.247.500 * 365) / 720 = $1.646.302,08

Así, a Juan le corresponde $1.646.302,08 por concepto de vacaciones.

Casos Especiales en la Liquidación de Vacaciones

Vacaciones y Licencias No Remuneradas

Cuando un empleado solicita una licencia no remunerada, el contrato de trabajo se suspende por un período determinado, previo acuerdo entre las partes. Situaciones como viajes personales o cursos no relacionados con el trabajo suelen entrar en esta categoría, a diferencia de licencias remuneradas como la de maternidad o por fallecimiento de un familiar.

El artículo 53 del Código Sustantivo del Trabajo establece que el tiempo que dure la licencia no remunerada no se tiene en cuenta para el cálculo y pago de vacaciones y cesantías. Es decir, se descuenta el pago de estas prestaciones proporcionales al tiempo de la licencia.

La Compensación de Vacaciones No Gozadas

Este caso se presenta cuando un empleado recibe una compensación en dinero por hasta la mitad de las vacaciones a las que tiene derecho, porque no las pidió o no disfrutó la totalidad de los 15 días estipulados por ley. Para que esto sea válido, ambas partes deben acordarlo por escrito, según el artículo 189 del Código Sustantivo del Trabajo.

Es crucial entender que, por ley, la empresa puede compensar en dinero solo la mitad de las vacaciones; la otra mitad debe ser disfrutada por el trabajador y no puede ser inferior a 6 días hábiles, de acuerdo al artículo 190. Si el empleado no disfrutó sus vacaciones porque renunció o su contrato terminó, se compensará el total de las vacaciones no gozadas en dinero, de acuerdo al tiempo laborado.

Ejemplo de Liquidación de Vacaciones No Disfrutadas:

- Salario mensual: $2.000.000

- Días de vacaciones acumuladas y no disfrutadas: 15 días

- Aportes a la seguridad social: 4% del salario mensual (salud y pensión, por el aporte del empleado)

- Días trabajados en el año: 360 días

Pasos para calcular la liquidación de vacaciones no disfrutadas:

- Determinar el salario base diario:

Salario diario = Salario mensual / 30Salario diario = $2.000.000 / 30 = $66.666,67 - Calcular el valor de las vacaciones no disfrutadas:

Valor de las vacaciones no disfrutadas = Salario diario × Días de vacaciones no disfrutadasValor de las vacaciones no disfrutadas = $66.666,67 × 15 = $1.000.000,05 - Determinar los aportes a la seguridad social sobre las vacaciones (parte del empleado):

Aportes a la seguridad social = Valor de las vacaciones no disfrutadas × 4%Aportes a la seguridad social = $1.000.000,05 × 0.04 = $40.000,00 - Calcular el valor neto a recibir:

Valor neto a recibir = Valor de las vacaciones no disfrutadas − Aportes a la seguridad socialValor neto a recibir = $1.000.000,05 − $40.000,00 = $960.000,05

El valor neto a recibir por las vacaciones no disfrutadas, después de los descuentos de seguridad social, es de $960.000,05.

Interrupción de Vacaciones

El artículo 188 del Código Sustantivo del Trabajo contempla circunstancias específicas que pueden interrumpir las vacaciones de un empleado, como una enfermedad o un evento de fuerza mayor. En estos casos, el trabajador no pierde su derecho a reanudarlas una vez cese la causa de la interrupción.

Evitando Tropiezos: Errores Comunes al Liquidar Vacaciones

La liquidación de vacaciones es un proceso que, si no se maneja con precisión, puede llevar a errores costosos y problemas legales. A continuación, se presentan los errores más frecuentes:

- Cálculo incorrecto de los días de vacaciones:

- No considerar la antigüedad real del trabajador.

- No incluir los días festivos que coinciden con el período vacacional (si aplica según normativa específica).

- No descontar los días de incapacidad o permisos no remunerados.

- Considerar erróneamente los días trabajados a media jornada como días completos.

- Omisión del pago de recargos:

- No pagar el porcentaje adicional sobre el salario vacacional (si aplica por convención o pacto).

- No pagar los intereses por mora en caso de un pago extemporáneo de la liquidación.

- Errores en la base de cálculo:

- Utilizar un salario base incorrecto, por ejemplo, incluyendo conceptos no salariales o excluyendo comisiones o bonificaciones que sí forman parte del salario para fines de vacaciones (en el caso de salarios variables).

- Incluir en la base auxilios de transporte o alimentación que, por ley, son no salariales para este cálculo.

- Falta de claridad en la información:

- No entregar al trabajador un recibo de pago detallado que especifique claramente los días de vacaciones disfrutados, el valor del salario vacacional, los recargos y las deducciones aplicadas.

- No registrar correctamente las vacaciones en el sistema de nómina o en los expedientes del personal.

- No considerar situaciones especiales:

- No liquidar correctamente las vacaciones en casos de contratos a término fijo o parcial, donde la proporcionalidad es clave.

- No aplicar la normativa vigente en situaciones de suspensiones del contrato laboral o terminación de la relación laboral, que impactan directamente en la liquidación.

Recomendaciones para una Liquidación Impecable

Para garantizar la precisión y el cumplimiento en la liquidación de vacaciones y la gestión de provisiones, es altamente recomendable:

- Utilizar un software especializado para la liquidación de nóminas: Herramientas como Siigo, mencionada en la información proporcionada, automatizan cálculos complejos, minimizan errores y aseguran la conformidad con la normativa vigente.

- Capacitar continuamente al personal del área de recursos humanos y contabilidad: Mantener al equipo actualizado sobre las leyes laborales y las mejores prácticas en liquidación de nómina.

- Consultar con un asesor laboral o contable: Ante cualquier duda o situación compleja, la opinión de un experto puede evitar problemas futuros.

Preguntas Frecuentes (FAQ)

¿Qué diferencia hay entre 'provisión de vacaciones' y 'liquidación de vacaciones'?

La provisión de vacaciones es el proceso contable de reservar fondos periódicamente (generalmente mes a mes) para cubrir la obligación futura de pago de vacaciones. Representa un pasivo para la empresa. La liquidación de vacaciones, por otro lado, es el cálculo y pago efectivo del valor de las vacaciones cuando el empleado las toma o cuando termina la relación laboral y se compensan en dinero.

¿El auxilio de transporte se incluye en la base para liquidar vacaciones?

No, según el Código Sustantivo del Trabajo, el auxilio de transporte no se incluye en la base para el cálculo y liquidación de vacaciones. Solo se considera el salario básico.

¿Es obligatorio que el empleado disfrute sus 15 días de vacaciones?

Por regla general, sí. Sin embargo, el artículo 189 del CST permite la compensación en dinero de hasta la mitad de las vacaciones (máximo 7.5 días) si hay un acuerdo escrito entre las partes. La otra mitad (mínimo 6 días hábiles) debe ser disfrutada obligatoriamente por el trabajador.

¿Qué sucede si un empleado tiene un salario variable? ¿Cómo se calculan sus vacaciones?

Para salarios variables (que incluyen comisiones, bonificaciones, etc.), las vacaciones se liquidan con base en el promedio de lo devengado por el trabajador durante el año de servicio inmediatamente anterior a la fecha de inicio de las vacaciones. Si el tiempo de servicio es menor a un año, se promedia el salario de los meses trabajados.

¿Pueden interrumpirse las vacaciones de un empleado?

Sí, el artículo 188 del CST permite la interrupción de las vacaciones por causas justificadas como enfermedad, accidente o calamidad grave, entre otras. En estos casos, el empleado no pierde su derecho a los días restantes y podrá reanudarlas una vez cese la causa de la interrupción.

Si quieres conocer otros artículos parecidos a Provisiones de Nómina y el Cálculo de Vacaciones puedes visitar la categoría Finanzas.