25/08/2024

Al momento de considerar un préstamo, nos encontramos con una serie de términos financieros que pueden parecer complejos. Uno de los más importantes y a menudo malinterpretados es la Tasa Nominal Anual, o TNA. Entender qué es la TNA y cómo se calcula es fundamental para tomar decisiones financieras inteligentes y asegurar que el costo de tu préstamo sea transparente para ti. No se trata solo de saber cuánto vas a pagar, sino de comprender cómo se llega a esa cifra y qué factores la componen.

En este artículo, desglosaremos la TNA, te mostraremos cómo calcularla paso a paso con un ejemplo práctico y, lo que es aún más importante, te ayudaremos a diferenciarla de otras tasas clave como la Tasa Efectiva Anual (TEA) y el Costo Financiero Total (CFT), para que tengas una visión completa del verdadero costo de tu endeudamiento.

¿Qué es la TNA y por qué es importante?

La Tasa Nominal Anual (TNA) es un indicador fundamental en el mundo de los préstamos y las inversiones. Representa el porcentaje de interés que se aplica sobre el capital prestado o invertido durante un período de un año, sin considerar la capitalización de intereses. En términos más sencillos, la TNA es la tasa de interés de referencia que un banco o entidad financiera te informa para un préstamo o un plazo fijo. Es una tasa que se expresa de forma anual, pero que no necesariamente refleja el costo real si los intereses se capitalizan en períodos más cortos (mensuales, trimestrales, etc.).

La importancia de la TNA radica en que es el punto de partida para calcular el interés simple de un préstamo. Sin embargo, es crucial entender que en la mayoría de los préstamos personales y de consumo, los intereses se capitalizan, lo que significa que la TNA por sí sola no te dará el costo final y total de tu deuda. Aun así, es el primer número que verás y el que te servirá para una primera aproximación al costo del dinero.

Diferencia entre Interés Simple e Interés Compuesto

Para comprender plenamente la TNA, es vital distinguir entre interés simple e interés compuesto.

- Interés Simple: Se calcula únicamente sobre el monto principal del préstamo. Los intereses generados no se suman al capital para generar nuevos intereses. El ejemplo que veremos a continuación se basa en interés simple para ilustrar cómo se calcula la TNA de forma básica. En este escenario, la TNA reflejaría el costo exacto del préstamo si los intereses se pagaran una vez al año sobre el capital original.

- Interés Compuesto: En este caso, los intereses generados en un período se suman al capital principal para calcular los intereses del siguiente período. Esto significa que pagas intereses sobre intereses, lo que hace que el costo total del préstamo sea mayor a medida que pasa el tiempo. La mayoría de los préstamos bancarios operan bajo un esquema de interés compuesto, con pagos mensuales, trimestrales o semestrales. Cuando un préstamo tiene capitalización, la TNA por sí sola no es el costo real, y es ahí donde entran en juego otras tasas como la TEA.

Cálculo de la TNA: Un Ejemplo Detallado

Calcular la TNA es un proceso directo si se conoce el monto del interés y el capital del préstamo. Utilicemos el ejemplo proporcionado para desglosar el cálculo:

Imagina que solicitas un préstamo de $1.000.000 pesos con una tasa de interés del 8% anual y un plazo de 2 años. Para este ejemplo, consideraremos un escenario de interés simple, donde la TNA se alinea directamente con la tasa de interés informada.

Paso 1: Calcular el Interés Generado

El primer paso es determinar el monto total de interés que se generará sobre el capital inicial. La fórmula básica para el interés simple es:

Interés = Monto del Préstamo x Tasa de Interés (expresada como decimal)

En nuestro ejemplo:

- Monto del Préstamo: $1.000.000

- Tasa de Interés: 8% anual (que se convierte a 0.08 en formato decimal)

Aplicando la fórmula:

Interés = $1.000.000 x 0.08 = $80.000

Esto significa que, por el préstamo de $1.000.000 a una tasa del 8% anual, se generarían $80.000 en intereses durante el período de un año.

Paso 2: Calcular la TNA

Una vez que tenemos el monto del interés, podemos calcular la TNA. La fórmula para obtener la TNA es la siguiente:

TNA = (Interés / Monto del Préstamo) x 100

Retomando nuestros valores:

- Interés: $80.000

- Monto del Préstamo: $1.000.000

Aplicando la fórmula:

TNA = ($80.000 / $1.000.000) x 100 = 0.08 x 100 = 8%

Como puedes ver, en un escenario de interés simple, la TNA es directamente el porcentaje de interés anual aplicado sobre el monto principal. Este 8% representa la tasa nominal anual que se te cobra por el uso del capital.

Paso 3: Calcular el Monto Total a Pagar

Finalmente, para saber cuánto deberás devolver al final del plazo, simplemente sumas el monto del préstamo más el interés total generado:

Monto Total a Pagar = Monto del Préstamo + Interés

En nuestro caso:

Monto Total a Pagar = $1.000.000 + $80.000 = $1.080.000

Por lo tanto, al cabo de 2 años, bajo este esquema de interés simple, el monto total a pagar por tu préstamo sería de $1.080.000.

Es importante recalcar que este es un ejemplo simplificado. En la realidad, la mayoría de los préstamos tienen cuotas periódicas (mensuales, trimestrales) y aplican interés compuesto, lo que cambia el cálculo del interés total y, por ende, la TNA no siempre será el único indicador relevante.

Más allá de la TNA: Conoce la TEA y el CFT

Mientras que la TNA es un buen punto de partida, no siempre refleja el costo real de un préstamo. Para tener una visión completa, es fundamental entender otras tasas clave:

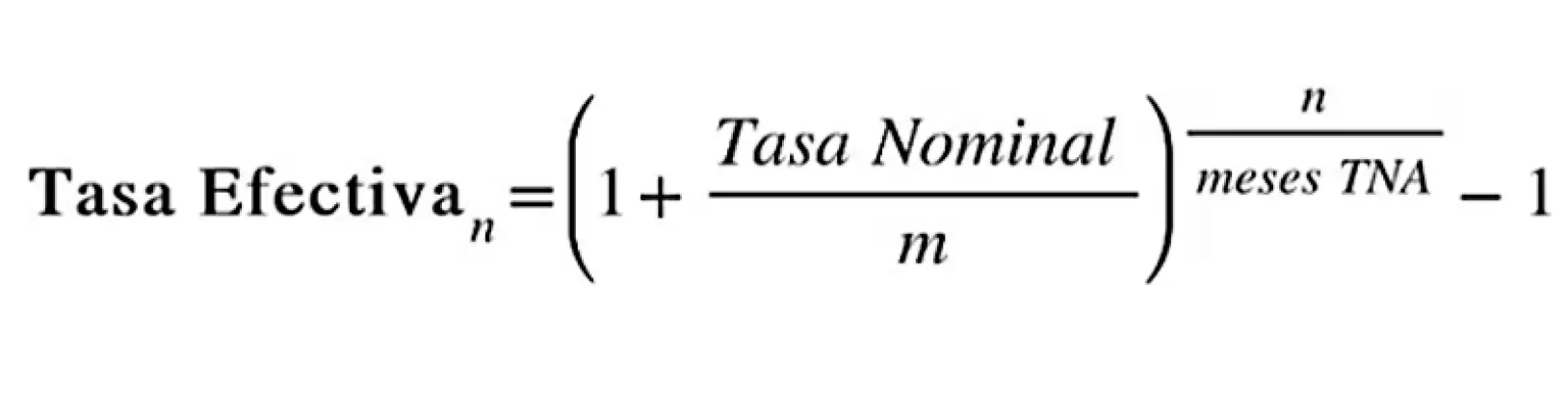

- Tasa Efectiva Anual (TEA): La TEA sí considera la capitalización de los intereses. Es decir, si los intereses se calculan y se suman al capital cada mes, la TEA reflejará ese efecto. Por lo general, si la TNA es del 8% anual y los intereses se capitalizan mensualmente, la TEA será ligeramente superior al 8% porque estás pagando intereses sobre intereses que ya se generaron. La TEA es un indicador mucho más preciso del costo anual real de un préstamo o del rendimiento anual de una inversión.

- Costo Financiero Total (CFT): Este es el indicador más completo de todos. El Costo Financiero Total (CFT) incluye no solo la tasa de interés (reflejada en la TEA), sino también todos los gastos y comisiones asociados al préstamo: gastos de otorgamiento, gastos administrativos, seguros (de vida, de desempleo), impuestos, entre otros. El CFT es el porcentaje que realmente te dice cuánto te costará el préstamo en su totalidad, expresado de forma anual. Por regulación, las entidades financieras están obligadas a informar el CFT de manera clara para proteger a los consumidores.

Tabla Comparativa de Tasas

| Tasa | Descripción | Qué Incluye | Relevancia |

|---|---|---|---|

| TNA (Tasa Nominal Anual) | Tasa de interés de referencia anual, sin considerar capitalización. | Solo el interés puro sobre el capital inicial. | Punto de partida, útil para interés simple. |

| TEA (Tasa Efectiva Anual) | Tasa de interés anual que considera la capitalización de intereses. | Interés puro + efecto de la capitalización. | Costo real del interés en préstamos con capitalización. |

| CFT (Costo Financiero Total) | Costo total anual del préstamo, incluyendo intereses, gastos y comisiones. | TEA + todos los gastos y comisiones asociados al préstamo. | El verdadero costo total del préstamo, el más importante para comparar ofertas. |

Factores que Influyen en la TNA y el Costo de tu Préstamo

La TNA, y por extensión la TEA y el CFT, no son números estáticos. Varios factores pueden influir en el porcentaje que te ofrece una entidad financiera:

- Perfil Crediticio del Solicitante: Las personas con un buen historial crediticio y un puntaje de crédito alto suelen acceder a tasas de interés más bajas, ya que representan un menor riesgo para el prestamista.

- Monto del Préstamo: En algunos casos, montos mayores o menores pueden tener diferentes tasas de interés.

- Plazo del Préstamo: Generalmente, a mayor plazo, la TNA puede ser más alta, ya que el riesgo para el prestamista se extiende en el tiempo. Sin embargo, las cuotas mensuales serán más bajas.

- Frecuencia de Pagos: Si los pagos son mensuales, trimestrales o anuales, esto impactará la capitalización de intereses y, por lo tanto, la TEA y el CFT, incluso si la TNA es la misma.

- Tipo de Producto: No es lo mismo un préstamo personal que una tarjeta de crédito o un crédito hipotecario; cada producto tiene estructuras de tasas y costos diferentes.

- Políticas de la Entidad Financiera: Cada banco o institución tiene sus propias políticas de riesgo y fijación de tasas, así como promociones y ofertas especiales.

- Contexto Económico: La tasa de inflación, las tasas de referencia del banco central y la política monetaria general de un país tienen un impacto significativo en las tasas de interés que ofrecen las entidades.

Consejos para Entender Mejor tu Préstamo

Ahora que conoces la TNA, la TEA y el CFT, aquí hay algunos consejos prácticos para cuando solicites un préstamo:

- Pregunta por el CFT: Siempre solicita el Costo Financiero Total. Este es el número que realmente importa para comparar ofertas de diferentes entidades, ya que incluye todos los costos.

- Compara Ofertas: No te quedes con la primera oferta. Compara préstamos de diferentes bancos o entidades financieras, prestando especial atención al CFT, el plazo y las condiciones de cancelación anticipada.

- Lee la Letra Pequeña: Antes de firmar, lee detenidamente el contrato del préstamo. Asegúrate de entender todas las cláusulas, comisiones, seguros obligatorios y cualquier cargo adicional.

- Simula tu Préstamo: Utiliza simuladores de préstamos (muchos bancos los ofrecen en sus sitios web) para ajustar el monto y el plazo y ver cómo cambian las cuotas y el costo total. Esto te dará una idea clara de lo que puedes pagar.

- Calcula tu Capacidad de Pago: Antes de endeudarte, evalúa tu presupuesto personal o familiar para asegurarte de que las cuotas del préstamo se ajusten a tus ingresos sin comprometer tus finanzas.

- No te Enfoques Solo en la Cuota: Una cuota baja puede parecer atractiva, pero si el plazo es muy largo y la tasa alta, el costo total del préstamo podría ser mucho mayor. Mira el costo total del préstamo a lo largo de su vida útil.

Preguntas Frecuentes sobre la TNA y Préstamos

¿La TNA es siempre la tasa que debo pagar?

No, la TNA es una tasa nominal. Si los intereses se capitalizan periódicamente (por ejemplo, mensualmente), la tasa efectiva que pagarás será la TEA (Tasa Efectiva Anual), que es superior a la TNA. El costo total más preciso es el CFT.

¿Cuál es la diferencia principal entre TNA y TEA?

La TNA no considera la capitalización de intereses, mientras que la TEA sí lo hace. Si los intereses se pagan o se suman al capital más de una vez al año, la TEA será mayor que la TNA y reflejará el costo real anual.

¿Qué es el CFT y por qué es el más importante?

El Costo Financiero Total (CFT) es el indicador más importante porque incluye no solo los intereses (TEA), sino también todos los gastos, comisiones, seguros e impuestos asociados al préstamo. Es el porcentaje que te indica el costo real y completo del financiamiento.

¿Cómo puedo saber si un préstamo es de interés simple o compuesto?

La gran mayoría de los préstamos personales y de consumo en el mercado actual operan con interés compuesto, con cuotas periódicas. Si un préstamo menciona pagos mensuales, es casi seguro que aplica interés compuesto. Si tienes dudas, pregunta directamente a la entidad financiera o revisa la documentación del préstamo.

¿Puedo negociar la TNA de un préstamo?

En algunos casos, sí. Si tienes un excelente historial crediticio, eres un cliente fiel o solicitas un monto considerable, podrías tener margen para negociar la tasa. Sin embargo, en préstamos estandarizados, las tasas suelen ser fijas según el perfil del cliente y las políticas del banco.

¿Qué sucede si pago mi préstamo antes del plazo?

Depende de las condiciones del préstamo. Muchos préstamos permiten la cancelación anticipada, y en algunos países, las leyes establecen que no se pueden cobrar intereses no devengados. Sin embargo, puede haber comisiones por cancelación anticipada, que deben estar detalladas en el contrato.

Conclusión

Entender la TNA, la TEA y, crucialmente, el Costo Financiero Total es una habilidad financiera indispensable en el mundo actual. Te empodera para comparar ofertas de préstamos de manera efectiva, evitar sorpresas desagradables y tomar decisiones que realmente beneficien tu salud económica. No te limites a ver solo la cuota mensual; profundiza en las tasas y los costos asociados. Al hacerlo, te convertirás en un consumidor financiero más informado y podrás manejar tus deudas de forma más inteligente y estratégica.

Si quieres conocer otros artículos parecidos a Desvelando la TNA en Préstamos: Guía Completa puedes visitar la categoría Finanzas.