02/12/2022

En el complejo mundo de las finanzas personales y empresariales, saber a dónde va cada centavo es el primer paso crucial para lograr la estabilidad y el crecimiento. A menudo, nos encontramos preguntándonos por qué el dinero parece desvanecerse tan rápido, o cómo podríamos ahorrar más para ese sueño anhelado. La respuesta radica en una gestión efectiva de nuestros gastos. Ya sea que estés empezando a manejar tus finanzas personales o buscando optimizar los costos de tu negocio en expansión, entender y controlar tus gastos mensuales es fundamental. Este artículo te guiará a través de métodos probados para identificar, clasificar y gestionar tus gastos, con un enfoque especial en la popular Regla 50-30-20, ofreciéndote las herramientas para tomar decisiones financieras más inteligentes.

- Cómo Identificar y Calcular tus Gastos Mensuales

- La Regla 50-30-20: Un Enfoque Simple para tu Presupuesto

- Alternativas a la Regla 50-30-20

- Gestión de Gastos en el Ámbito Empresarial

- Tabla Comparativa de Métodos de Presupuesto

- Preguntas Frecuentes (FAQ)

- ¿Cuál es la diferencia principal entre gastos fijos y variables?

- ¿Cómo puedo reducir mis gastos discrecionales sin sentirme privado?

- ¿Qué hago si mis ingresos son variables, como freelance o por comisiones?

- ¿Es la regla 50/30/20 adecuada para todas las personas?

- ¿Qué es el presupuesto de base cero y por qué es útil?

- Conclusión

Cómo Identificar y Calcular tus Gastos Mensuales

El primer paso para gestionar eficazmente tus finanzas es tener una visión clara de tus patrones de gasto. Puede parecer una tarea desalentadora, con facturas, recibos y transacciones diarias, pero al desglosarlo en pasos sencillos, se vuelve sorprendentemente manejable. La clave es la paciencia y la consistencia.

Paso 1: Recopila tus Estados Financieros

Para empezar, reúne todos los documentos financieros de los últimos uno o tres meses. Esto incluye:

- Extractos bancarios

- Estados de cuenta de tarjetas de crédito

- Recibos de servicios públicos (electricidad, agua, gas, internet)

- Facturas de préstamos (hipoteca, coche, préstamos personales)

- Nóminas o estados de ingresos

- Cualquier otro recibo o factura importante

Estos documentos son como un mapa de tu dinero, revelando exactamente dónde se ha ido. Busca cargos recurrentes y patrones de gasto que te ayudarán a identificar tus mayores desembolsos.

Paso 2: Crea una Lista Detallada de Gastos

Una vez que tengas tus documentos a mano, es hora de crear una lista exhaustiva de todos tus gastos mensuales. Es útil categorizar estos gastos para entender mejor su naturaleza. Una forma efectiva de hacerlo es dividirlos en tres tipos principales:

Gastos Fijos: La Base de tu Presupuesto

Los gastos fijos son aquellos que permanecen constantes mes a mes y son esenciales para tu vida diaria o el funcionamiento de tu negocio. Son predecibles y, por lo general, requieren cambios significativos para ser alterados. Ejemplos comunes incluyen:

- Alquiler o pago de hipoteca

- Pagos de préstamos (coche, estudiante, personal)

- Primas de seguros (coche, salud, hogar)

- Suscripciones mensuales (gimnasio, servicios de streaming)

Para impactar estos gastos, a menudo necesitas tomar decisiones importantes, como refinanciar un préstamo, buscar una póliza de seguro más económica o, en casos extremos, mudarte a una vivienda más asequible.

Gastos Variables: Con Potencial de Ahorro

Los gastos variables son necesarios, pero su monto puede fluctuar cada mes. Aquí es donde tienes más control para ajustarlos mediante cambios en tus hábitos. Ejemplos típicos son:

- Facturas de servicios públicos (electricidad, agua): el consumo puede variar.

- Comestibles: influenciado por tus elecciones de compra y dónde compras.

- Combustible: depende de cuánto conduzcas.

- Mantenimiento del hogar o del coche: pueden surgir gastos inesperados.

Pequeños cambios en el comportamiento, como apagar las luces al salir de una habitación, usar cupones de descuento en el supermercado o planificar tus rutas de conducción, pueden generar ahorros significativos en esta categoría.

Gastos Discrecionales: Donde el Control es Mayor

Los gastos discrecionales son los que no son esenciales para tu supervivencia, pero mejoran tu calidad de vida. Son las áreas donde tienes el mayor control sobre cuánto gastas y si gastas o no. Reducir estos gastos puede liberar una cantidad considerable de dinero para el ahorro o el pago de deudas. Ejemplos incluyen:

- Cenas y salidas a restaurantes

- Entretenimiento (cine, conciertos, bares)

- Compras de ropa y accesorios no esenciales

- Viajes y vacaciones

- Hobbies y actividades recreativas

- Café de cafeterías, snacks impulsivos

Si notas que gastas mucho en estas áreas, considera preparar comidas en casa, limitar las salidas o buscar alternativas de entretenimiento más económicas. Organizar tus compras en una hoja de cálculo o utilizar herramientas de seguimiento de gastos en línea puede ayudarte a identificar patrones y oportunidades de ahorro.

Paso 3: Examina tus Gastos y Haz Ajustes

Una vez que hayas listado y categorizado todos tus gastos, revísalos cuidadosamente. ¿Hay áreas donde estás gastando más de lo que te gustaría? ¿Puedes identificar hábitos que están drenando tu dinero sin que te des cuenta? Este análisis te permitirá tomar decisiones informadas sobre dónde puedes recortar y dónde necesitas mantener tus gastos.

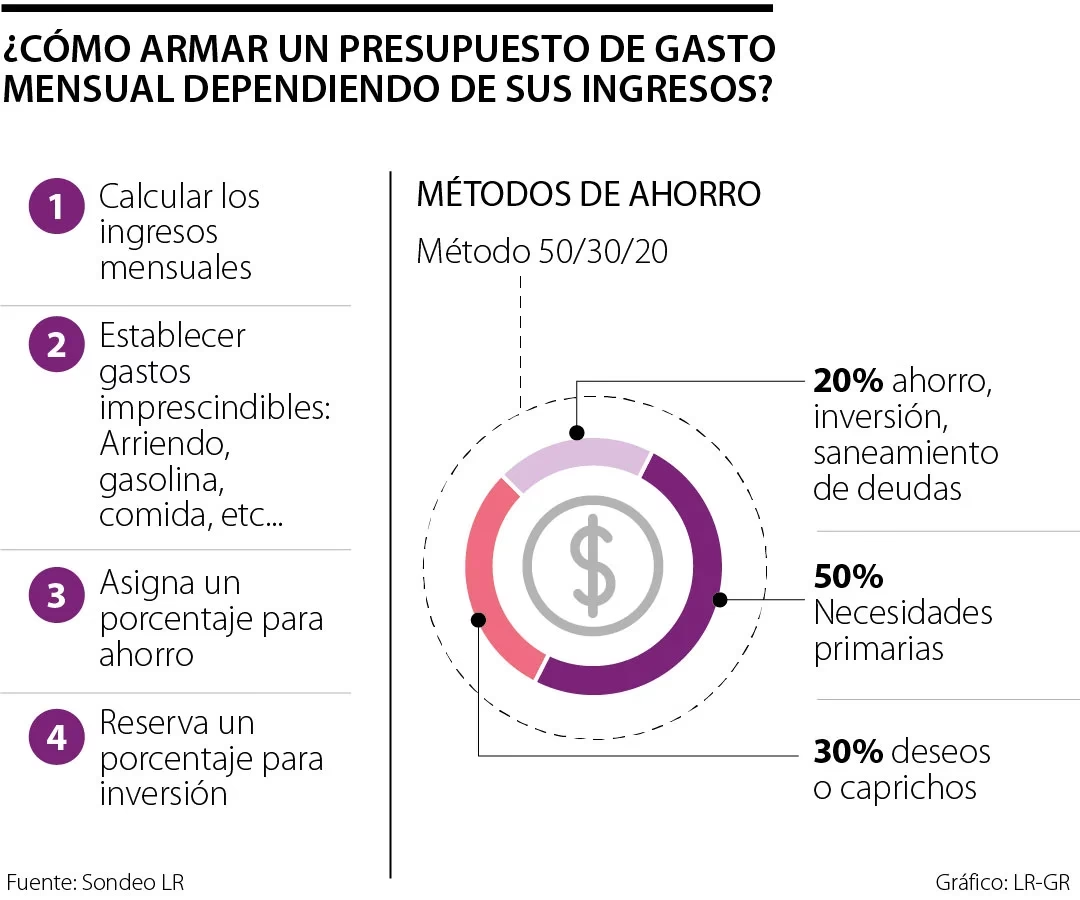

La Regla 50-30-20: Un Enfoque Simple para tu Presupuesto

En la búsqueda de un método de presupuesto fácil de entender y aplicar, la Regla 50-30-20 se ha convertido en una opción popular. Esta regla simplifica la gestión de tus ingresos al dividirlos en tres categorías claras después de impuestos:

- 50% para Necesidades: Gastos esenciales para vivir y trabajar.

- 30% para Deseos: Gastos no esenciales que mejoran tu calidad de vida.

- 20% para Ahorros y Pago de Deudas: Fondos destinados a tu futuro financiero.

Esta estructura promueve un gasto equilibrado y fomenta la disciplina financiera sin la necesidad de un seguimiento excesivamente meticuloso de cada dólar.

Beneficios de la Regla 50-30-20

Adoptar este método ofrece varias ventajas:

- Fácil Comprensión: Su simplicidad la hace accesible para principiantes en el mundo del presupuesto. No requiere software complejo ni un seguimiento detallado de cada pequeña transacción.

- Fomenta el Gasto Equilibrado: Asegura que no gastes en exceso en lujos mientras descuidas tus necesidades o tus metas de ahorro. Te permite disfrutar de la vida y al mismo tiempo construir un futuro financiero sólido.

- Promueve la Conciencia y Disciplina Financiera: Al clasificar tus gastos y adherirte a la estructura, te vuelves más consciente de tus hábitos de gasto, lo que puede llevar a mejores decisiones financieras con el tiempo.

Cómo Aplicar la Regla 50-30-20 Paso a Paso

- Calcula tus Ingresos Después de Impuestos (Ingresos Netos): Este es el monto clave. Incluye tu salario después de deducciones por impuestos federales y estatales, contribuciones a la seguridad social, Medicare y cualquier contribución a planes de jubilación. Si eres autónomo, asegúrate de restar los pagos de impuestos estimados.

- Asigna el 50% a Necesidades: Identifica tus gastos indispensables. Esto incluye alquiler/hipoteca, comestibles básicos, servicios públicos (agua, luz, gas, internet), transporte esencial, seguros y pagos mínimos de deudas. El objetivo es que estos gastos no superen la mitad de tus ingresos netos.

- Asigna el 30% a Deseos: Aquí entran los gastos no esenciales que mejoran tu vida. Cenas fuera, entretenimiento, viajes, suscripciones de streaming, compras de ocio, hobbies. Esta parte te da flexibilidad para disfrutar sin comprometer tus otras categorías.

- Asigna el 20% a Ahorros y Pago de Deudas: Esta porción es crucial para tu futuro. Incluye la construcción de un fondo de emergencia, ahorro para la jubilación (adicional a las deducciones de nómina), pagos adicionales a deudas con intereses altos (tarjetas de crédito, préstamos personales) y ahorro para metas grandes como una casa o un coche. Considera usar cuentas de ahorro de alto rendimiento para maximizar el crecimiento de tus ahorros.

Consejos para Clasificar Correctamente los Gastos

La distinción entre “necesidades” y “deseos” puede ser subjetiva. Una buena regla general es que las necesidades son cosas sin las cuales no podrías vivir ni trabajar (vivienda, comida básica, atención médica, transporte para el trabajo). Los deseos son cosas que hacen la vida más agradable pero que podrías prescindir de ellas (cenar fuera, cafés diarios, el último gadget). Lleva un registro de tus gastos y asigna cada transacción a una categoría. Esto te ayudará a ver dónde puedes estar gastando de más y hacer ajustes.

Ajustando la Regla 50-30-20 para Ingresos Variables

Si tus ingresos fluctúan (por ejemplo, si eres autónomo o trabajas por comisiones), la regla 50-30-20 sigue siendo aplicable. Calcula tu ingreso neto promedio de los últimos meses y usa esa cifra como base. En los meses de mayores ingresos, puedes destinar más a ahorros o al pago de deudas. En los meses de ingresos más bajos, reduce el gasto discrecional en la categoría de “deseos” para mantener el equilibrio.

¿Es la Regla 50-30-20 Adecuada para Ti?

Aunque es un sistema flexible y sencillo, la regla 50-30-20 no es una solución universal. Funciona mejor para personas con ingresos estables y gastos promedio. Si vives en una ciudad con un costo de vida muy alto donde el 50% de tus ingresos apenas cubre el alquiler, o si tienes una deuda considerable que requiere pagos mínimos muy altos, podrías encontrar difícil encajar tus gastos en estas proporciones. En estos casos, es posible que necesites ajustar los porcentajes (por ejemplo, 60% para necesidades, 20% para deseos, 20% para ahorros/deudas) o explorar métodos de presupuesto alternativos.

Alternativas a la Regla 50-30-20

Si la regla 50-30-20 no se ajusta a tus necesidades o estilo de vida, existen otras estrategias de presupuesto que puedes considerar:

Presupuesto de Base Cero: Con este enfoque, cada dólar que ganas se le asigna una “tarea” específica. Esto significa que tus ingresos menos tus gastos deben ser igual a cero. Requiere un seguimiento detallado y planificación de cada gasto, pero te da un control total sobre tu dinero. Es ideal para quienes quieren maximizar cada centavo y no les importa la meticulosidad.

Método de Sobres: Popular entre quienes prefieren el efectivo, este método implica asignar una cantidad específica de efectivo a categorías de gasto (como comestibles, entretenimiento) y colocar ese dinero en sobres físicos. Una vez que un sobre está vacío, no puedes gastar más en esa categoría hasta el próximo mes. Es excelente para controlar el gasto impulsivo y visualizar dónde va tu dinero.

Ahorrar Antes de Gastar (Pay Yourself First): Este método prioriza el ahorro. Consiste en reservar un porcentaje fijo de tus ingresos (por ejemplo, el 10%, 15% o 20%) para ahorros e inversiones tan pronto como recibes tu pago, antes de gastar en cualquier otra cosa. Una vez que hayas cumplido tus metas de ahorro, puedes usar el resto de tus ingresos para cubrir tus gastos y deseos. Es ideal para construir disciplina de ahorro a largo plazo.

Gestión de Gastos en el Ámbito Empresarial

Aunque el artículo se centra principalmente en finanzas personales, los principios de gestión de gastos son igualmente vitales para los negocios. Al igual que en las finanzas personales, es más fácil gestionar los costos de una empresa en sus inicios. Sin embargo, a medida que la empresa crece, el desafío aumenta porque es más difícil vigilar cada dólar gastado.

Planificación y Presupuesto Empresarial

Es crucial planificar y gestionar rigurosamente todos los gastos empresariales y el rendimiento financiero. Crear un proceso de presupuestación eficiente es la mejor manera de controlar los costos operativos. Para pequeñas empresas, el presupuesto implicará principalmente el control de los flujos de efectivo.

Si la empresa cuenta con suficientes recursos contables, se puede utilizar el método de presupuesto de base cero (ZBB), donde cada dólar se asigna a un objetivo empresarial específico. Es fundamental reevaluar estos objetivos regularmente para asegurar que cada costo sea necesario.

Mejora en el Seguimiento de Gastos Empresariales

A medida que la empresa crece y se planifican nuevas oportunidades de inversión, un enfoque manual en el seguimiento y la gestión de gastos se vuelve insostenible. Aquí es donde el software de contabilidad y gestión de gastos se vuelve indispensable. Una solución de contabilidad automatizada puede proporcionar una visión general del estado financiero, permitiendo tomar decisiones informadas y desarrollar estrategias más inteligentes para asignar recursos o reducir costos.

Tabla Comparativa de Métodos de Presupuesto

Para ayudarte a decidir qué método es el mejor para ti, aquí tienes una tabla comparativa:

| Método de Presupuesto | Nivel de Simplicidad | Nivel de Control | Ideal Para | Consideraciones |

|---|---|---|---|---|

| Regla 50-30-20 | Alto | Medio | Principiantes, personas con ingresos estables, quienes buscan equilibrio. | Puede ser difícil de aplicar si necesidades son muy altas o ingresos variables extremos. |

| Presupuesto de Base Cero | Bajo | Muy Alto | Quienes quieren control total, personas con ingresos variables, negocios. | Requiere tiempo y meticulosidad, puede ser abrumador al principio. |

| Método de Sobres | Medio | Alto | Gastadores de efectivo, quienes luchan con el gasto impulsivo. | Menos conveniente para transacciones digitales, requiere disciplina con el efectivo. |

| Ahorrar Antes de Gastar | Alto | Medio | Quienes priorizan el ahorro, personas con metas financieras claras. | Requiere disciplina inicial para automatizar el ahorro, puede no cubrir todas las necesidades si el ahorro es demasiado agresivo al principio. |

Preguntas Frecuentes (FAQ)

¿Cuál es la diferencia principal entre gastos fijos y variables?

Los gastos fijos son constantes y predecibles cada mes (ej. alquiler, hipoteca, seguros), mientras que los gastos variables fluctúan y dependen de tu consumo o decisiones (ej. servicios públicos, comestibles, combustible).

¿Cómo puedo reducir mis gastos discrecionales sin sentirme privado?

Identifica tus mayores gastos discrecionales y busca alternativas más económicas. Por ejemplo, en lugar de cenar fuera cada semana, hazlo una vez al mes y organiza cenas en casa con amigos. Busca entretenimiento gratuito o de bajo costo, y diferencia entre lo que realmente te aporta valor y lo que es un gasto impulsivo.

¿Qué hago si mis ingresos son variables, como freelance o por comisiones?

Calcula tu ingreso neto promedio de los últimos 3 a 6 meses. Basado en ese promedio, aplica la regla 50-30-20 (o el método que elijas). En meses de mayores ingresos, destina el excedente a ahorros o pago de deudas. En meses de menores ingresos, sé más estricto con la categoría de deseos.

¿Es la regla 50/30/20 adecuada para todas las personas?

No, no es una solución universal. Es ideal para personas con ingresos estables y gastos promedio. Si tus necesidades son excepcionalmente altas (por ejemplo, vives en una ciudad muy cara) o tienes una deuda muy grande, podrías necesitar ajustar los porcentajes o explorar otros métodos de presupuesto más detallados como el presupuesto de base cero.

¿Qué es el presupuesto de base cero y por qué es útil?

El presupuesto de base cero es un método donde cada dólar de tus ingresos se le asigna una función (gastarlo, ahorrarlo, invertirlo, pagar deudas) hasta que el total de ingresos menos el total de gastos sea cero. Es útil porque te da un control completo sobre cada centavo, asegurando que tu dinero trabaje para ti y que no haya fugas invisibles.

Conclusión

Calcular y gestionar tus gastos mensuales es mucho más que una simple tarea contable; es un acto de empoderamiento financiero. Al comprender a dónde va tu dinero, puedes tomar decisiones conscientes que te acercarán a tus metas, ya sea pagar deudas, ahorrar para una gran compra, invertir para el futuro o simplemente vivir con menos estrés financiero. La Regla 50-30-20 ofrece un marco sencillo y eficaz para muchos, pero lo más importante es encontrar el método de presupuesto que mejor se adapte a tu situación y estilo de vida. No importa dónde te encuentres en tu viaje financiero, dar el paso para organizar tus gastos es el cimiento sobre el cual puedes construir un futuro económico sólido y próspero.

Si quieres conocer otros artículos parecidos a Calcula y Gestiona tus Gastos Mensuales Eficazmente puedes visitar la categoría Finanzas.