17/12/2022

Las tarjetas de crédito son herramientas financieras poderosas que, si se usan sabiamente, pueden ofrecer conveniencia y flexibilidad. Sin embargo, su funcionamiento, especialmente en lo que respecta a los intereses, a menudo genera dudas. Comprender cómo se calculan estos intereses es fundamental para evitar sorpresas desagradables y mantener una salud financiera óptima. Este artículo te guiará a través de los conceptos esenciales, desde la tasa de interés anual hasta el impacto de los pagos mínimos, brindándote el conocimiento necesario para manejar tu tarjeta de crédito de manera inteligente y evitar que la deuda crezca sin control.

Saber cómo te cobran los intereses en la tarjeta de crédito es clave si piensas comprar algo y pagarlo después. Comprender bien cómo funciona, evita que puedas terminar con una deuda que crece sin darte cuenta. En este artículo te contamos, de forma sencilla, cómo se calculan los intereses que te cobran en la tarjeta y te daremos algunos consejos para que no pagues de más.

- Fundamentos del Cálculo de Intereses en Tarjetas de Crédito

- Entendiendo la Tasa de Interés Anual (APR) de tu Tarjeta

- Cómo se Aplican los Intereses Diarios en tu Saldo

- Ejemplo Práctico: Calculando Intereses en un Ciclo de Facturación

- Factores que Afectan el Cálculo de los Intereses de tu Tarjeta

- Estrategias para Reducir los Intereses de tu Tarjeta de Crédito

- Impacto de los Pagos Mínimos en el Acumulado de Intereses

- Herramientas y Recursos para Calcular tus Intereses Efectivamente

- Cómo Afectan las Compras y los Adelantos de Efectivo a tus Intereses

- Preguntas Frecuentes

- En Conclusión

Fundamentos del Cálculo de Intereses en Tarjetas de Crédito

Entender cómo te cobran los intereses es clave para no gastar más de la cuenta. Aquí te explicamos los puntos básicos de manera sencilla, que constituyen la base sobre la cual se construyen los cargos por financiación de tu tarjeta de crédito:

- Tasa de interés anual (APR): Esta es la Tasa de Interés Anual (APR), el porcentaje que te cobra el banco por usar la tarjeta durante un año. Es importante entender que, aunque se expresa anualmente, en realidad los intereses se calculan y aplican diariamente sobre el saldo pendiente. Esta tasa es el costo principal de pedir dinero prestado a través de tu tarjeta y puede variar significativamente entre diferentes productos y emisores.

- Saldo pendiente: Es todo lo que le debes al banco en tu tarjeta en un momento dado. Este monto no solo incluye las compras que has realizado, sino también cualquier avance en efectivo, transferencias de saldo, intereses acumulados de ciclos anteriores y otros cobros o comisiones que aún no has pagado. Los intereses se calculan precisamente sobre este saldo.

- Intereses diarios: El banco calcula intereses cada día sobre el Saldo Pendiente. Para hacer esto, la tasa anual (APR) se divide entre 365 días (o a veces 360, dependiendo del emisor, aunque 365 es lo más común) para obtener una tasa de interés diaria. Luego, esta tasa diaria se multiplica por el saldo que debes ese día. Este cálculo diario es crucial porque permite que los intereses se acumulen rápidamente.

- Intereses sobre intereses (capitalización): Si no pagas toda la deuda, los intereses que se generaron en un día o un ciclo de facturación se suman al saldo original. Esto significa que, al día siguiente o en el siguiente ciclo, te cobrarán intereses no solo sobre tus compras originales, sino también sobre los intereses que ya se habían acumulado. Este efecto de Capitalización de Intereses es lo que se conoce como “interés compuesto”, y es la razón principal por la que una deuda de tarjeta de crédito puede crecer exponencialmente si no se maneja adecuadamente, transformándose en una verdadera “bola de nieve” financiera.

- Pagos y fecha de corte: Cuando haces un pago a tu tarjeta, es importante saber que, por lo general, el dinero se aplica primero para cubrir los intereses acumulados y las comisiones, y solo después el resto se destina a reducir el capital de tu deuda (las compras o adelantos originales). La fecha de corte es el día específico en que el banco cierra tu cuenta para hacer el resumen de todas las transacciones, intereses y pagos del mes. Después de esta fecha, se genera tu estado de cuenta.

- Términos y condiciones: Siempre es fundamental leer y comprender a fondo lo que dice el contrato de tu tarjeta de crédito. En este documento se detallan las tasas de interés aplicables (para compras, adelantos de efectivo, etc.), las comisiones, la metodología de cálculo de intereses, los periodos de gracia y cualquier otra cláusula relevante. Ignorar esta información puede llevar a costos inesperados.

En Monet te ofrecemos créditos online de hasta $500.000 COP, somos una solución segura, rápida y confiable. ¡Contáctanos aquí!

Entendiendo la Tasa de Interés Anual (APR) de tu Tarjeta

La Tasa de Interés Anual (APR) es el porcentaje que te cobra el banco por prestarte dinero a través de tu tarjeta de crédito durante un año. Esta tasa es el factor más importante que determina el costo de tu deuda si no pagas el saldo completo cada mes. La APR no es una cifra estática; puede variar considerablemente dependiendo de varios factores, como el tipo de tarjeta, el perfil crediticio del titular (si pagas a tiempo, tu historial de deuda, etc.), y las políticas del banco emisor. Además, las autoridades financieras de cada país suelen establecer límites o promedios de referencia.

Por ejemplo, en Colombia, el promedio de esta tasa es del 31,34%, y la define periódicamente la Superintendencia Financiera de Colombia. Sin embargo, es crucial entender que cada banco puede tener su propia tasa específica dentro de los límites regulatorios, y esta se detalla en el contrato que firmas al adquirir la tarjeta. Por eso, es de vital importancia que leas detenidamente los términos y condiciones de tu tarjeta. Comprender tu APR te permitirá calcular cuánto vas a pagar realmente si no saldas todo lo que debes al final del mes, y te ayudará a tomar decisiones informadas sobre tus gastos.

Cómo se Aplican los Intereses Diarios en tu Saldo

Entender cómo se acumulan los intereses día a día es uno de los pilares para usar mejor tu tarjeta de crédito y evitar que la deuda se te vaya de las manos. El proceso es más simple de lo que parece, pero su impacto puede ser enorme:

- Tasa de interés diaria: La Tasa de Interés Anual (APR) de tu tarjeta no se aplica una vez al año, sino que se traduce en una tasa diaria. Para obtenerla, simplemente se divide la APR entre 365 días del año. Por ejemplo, si tu tasa anual es del 20%, la tasa diaria sería 0.0548% (20% / 365). Esta pequeña cifra es la base de todo el cálculo diario.

- ¿Cómo se calculan los intereses diarios? Cada día, el banco toma tu saldo pendiente al final del día (incluyendo las nuevas compras y los intereses acumulados de días anteriores) y lo multiplica por esa tasa de interés diaria. El resultado es el monto de interés que se genera para ese día específico.

- ¿Qué pasa con esos intereses? Los intereses diarios generados no desaparecen; se suman directamente a tu deuda principal. Esto significa que al día siguiente, el interés se calculará sobre un saldo ligeramente más alto. Este proceso continuo es la Capitalización de Intereses, creando un efecto de bola de nieve: la deuda crece, y sobre esa nueva deuda, se calculan más intereses, haciendo que el crecimiento sea cada vez más rápido si no se interviene.

- ¿Qué pasa cuando pagas? Cuando realizas un pago a tu tarjeta, el dinero no se destina directamente a reducir el capital de tus compras. Primero, una parte de tu pago se utiliza para cubrir los intereses que ya se sumaron a tu deuda desde la última fecha de corte. Solo el monto restante de tu pago se aplica para reducir lo que realmente compraste. Por esta razón, si solo pagas el mínimo requerido cada mes, la mayor parte de ese pago se irá a cubrir los intereses, y muy poco a reducir el capital, lo que significa que tu deuda principal seguirá creciendo o se reducirá muy lentamente.

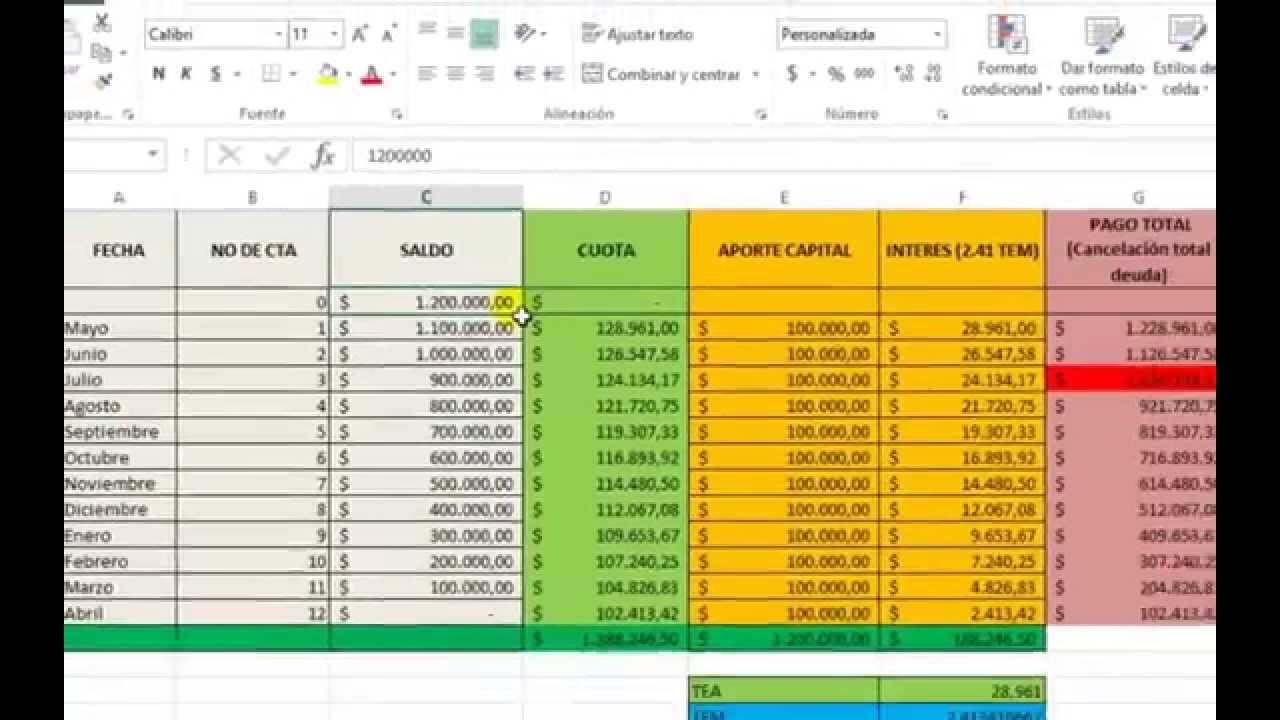

Ejemplo Práctico: Calculando Intereses en un Ciclo de Facturación

Para que el concepto de intereses diarios y capitalización quede aún más claro, veamos un caso práctico. Supongamos que tienes un saldo pendiente de $1.000.000 COP en tu tarjeta de crédito y que la Tasa de Interés Anual (APR) es del 18%. Este es un escenario simplificado para ilustrar el mecanismo.

Paso 1: Calcular la Tasa de Interés Diaria

La APR se divide entre el número de días del año. Si la APR es 18% (o 0.18 en formato decimal):

Tasa Diaria = 0.18 / 365 días ≈ 0.000493 (o 0.0493%)

Paso 2: Calcular el Interés Diario

Cada día, este porcentaje se aplica sobre el saldo pendiente. Para el primer día, sobre $1.000.000 COP:

Interés del Día 1 = $1.000.000 * 0.000493 = $493 COP

Paso 3: Acumulación de Intereses (Capitalización)

Si este interés se suma al saldo, al día siguiente el saldo será $1.000.000 + $493 = $1.000.493 COP. Los intereses del Día 2 se calcularán sobre este nuevo monto, y así sucesivamente.

Paso 4: Calcular Intereses en un Ciclo de Facturación (30 días)

Si no realizas ningún pago y el saldo inicial se mantiene en $1.000.000 COP durante un mes completo (30 días), el cálculo aproximado sería:

Intereses Mensuales Aproximados = Saldo Inicial * Tasa Diaria * Número de Días

Intereses Mensuales Aproximados = $1.000.000 * 0.000493 * 30 ≈ $14.790 COP

Es importante destacar que este es un cálculo simplificado, ya que en la realidad, el saldo puede fluctuar por compras o pagos, y los intereses se capitalizan diariamente. Sin embargo, el ejemplo ilustra cómo los intereses se van generando y sumando a la deuda. Si no pagas ese saldo, el siguiente mes los intereses se calcularán sobre $1.014.790 (o un monto similar si se incluye la capitalización diaria), y así, la deuda sigue creciendo de forma progresiva. Este efecto de bola de nieve es lo que hace que la deuda de tarjeta de crédito pueda volverse inmanejable si no se gestiona con disciplina.

En MONET te brindamos créditos online aún sin contar con experiencia crediticia ¡Obtén tu crédito sin historial aquí!

Factores que Afectan el Cálculo de los Intereses de tu Tarjeta

Los intereses que pagas en tu tarjeta de crédito no son una cantidad fija; dependen de una combinación de factores clave que interactúan entre sí. Comprender estos elementos te permitirá tener un mayor control sobre el costo de tu crédito y tomar decisiones financieras más inteligentes:

- Tasa de Interés Anual (APR): Como ya hemos mencionado, la Tasa de Interés Anual (APR) es el porcentaje fundamental que se cobra por usar el crédito en un año. Es el factor más directo que impacta la cantidad de intereses. Mientras más alta sea tu APR, más intereses pagarás por cada unidad de tu deuda. Es crucial conocer tu APR y, si es posible, buscar tarjetas con tasas más bajas si planeas llevar un saldo.

- Saldo pendiente: Este es el monto total que debes en tu tarjeta en cualquier momento dado. Los intereses se calculan diariamente sobre este saldo. Lógicamente, si debes mucho dinero, la cantidad de intereses generados cada día será significativamente mayor que si tu saldo es bajo. Mantener tu saldo lo más bajo posible es una de las estrategias más efectivas para reducir los intereses.

- Tipo de saldo: No todos los consumos tienen la misma tasa de interés, y este es un detalle que a menudo se pasa por alto. Por ejemplo, las compras regulares suelen tener una APR específica, pero los adelantos en efectivo o las transferencias de saldo pueden tener tasas de interés considerablemente más altas, a menudo sin un Período de Gracia. Conocer las diferentes tasas aplicables a cada tipo de transacción es vital para evitar costos inesperados.

- Fecha de corte: Esta es la fecha en la que el banco cierra tu ciclo de facturación y calcula el saldo total para el período. Los intereses se calculan desde la última fecha de corte hasta la actual, tomando en cuenta el saldo promedio diario durante ese período. Comprender tu fecha de corte y la fecha de vencimiento del pago te permite optimizar cuándo realizas tus pagos para evitar la acumulación de intereses.

- Pagos realizados: Cada vez que realizas un pago a tu tarjeta, este se aplica primero a los intereses acumulados y luego al capital de tu deuda. Realizar pagos grandes o adicionales, incluso antes de la fecha de vencimiento, reduce más rápidamente el saldo principal. Al reducir el saldo, también disminuyes la base sobre la cual se calculan los intereses futuros, lo que te ahorra dinero a largo plazo.

- Pago mínimo: Este es el monto más bajo que el banco te exige pagar cada mes para mantener tu cuenta al día. Si bien es tentador pagar solo el mínimo cuando los fondos son limitados, esta es una de las formas más costosas de manejar una tarjeta de crédito. Al pagar solo el mínimo, la mayor parte de tu pago se destina a cubrir los intereses, y muy poco a reducir el capital. Esto prolonga drásticamente el tiempo que te llevará saldar la deuda y aumenta exponencialmente el total de intereses que pagarás a lo largo de la vida de la deuda.

Conocer y comprender estos factores te empodera para tomar mejores decisiones con tu tarjeta de crédito y evitar que los intereses se te salgan de control. La gestión proactiva es la clave para una buena salud financiera.

Estrategias para Reducir los Intereses de tu Tarjeta de Crédito

Los intereses en las tarjetas de crédito pueden aumentar rápidamente si no manejas bien tu deuda. Como se trata de Capitalización de Intereses, los intereses se acumulan sobre intereses si no pagas a tiempo. Afortunadamente, existen varias estrategias efectivas para reducir lo que pagas y retomar el control de tus finanzas. Implementar estos hábitos te ayudará a minimizar el costo de tu crédito:

- Paga el saldo completo cada mes: Esta es la estrategia más efectiva y el “santo grial” del uso de tarjetas de crédito. Si puedes pagar el saldo total de tus compras antes de la fecha de vencimiento de tu estado de cuenta, evitarás que se generen intereses sobre esas compras. Muchas tarjetas ofrecen un Período de Gracia para compras, lo que significa que no se cobran intereses si pagas el saldo completo a tiempo.

- Haz pagos adicionales o más frecuentes: No esperes a la fecha de corte o a la fecha de vencimiento para realizar un único pago. Cualquier pago extra que puedas hacer, incluso pequeñas cantidades, ayuda a reducir tu saldo principal. Al reducir el saldo más rápido, disminuyes la base sobre la cual se calculan los intereses diarios, lo que se traduce en menos intereses acumulados al final del ciclo.

- Evita los pagos mínimos: Como se mencionó anteriormente, el Pago Mínimo es una trampa. Si solo pagas el mínimo cada mes, la mayor parte de tu pago se destinará a intereses, y la deuda principal se reducirá a un ritmo muy lento. Esto alarga la vida de la deuda por años y te hace pagar mucho más en intereses de lo que realmente gastaste. Siempre que sea posible, paga más del mínimo.

- Consolida tu deuda: Si tienes varias tarjetas de crédito con saldos elevados y altas tasas de interés, considera la posibilidad de consolidar tu deuda. Esto podría hacerse a través de un préstamo personal con una tasa de interés más baja, o una tarjeta de crédito de transferencia de saldo con una APR promocional (0% APR por un período). Esto simplifica tus pagos y puede reducir significativamente el monto total de intereses.

- Aprovecha tarjetas con interés promocional (con cautela): Algunas tarjetas ofrecen períodos introductorios con 0% de APR en compras o transferencias de saldo. Si decides usar una de estas, hazlo con un plan claro para saldar la deuda antes de que termine el período promocional, ya que las tasas regulares pueden ser muy altas después.

- Prioriza tus pagos: Si tienes deudas en varias tarjetas, concéntrate en pagar primero aquellas con la tasa de interés más alta (la APR más elevada). Una vez que esa deuda esté saldada, usa el dinero que antes destinabas a ella para atacar la siguiente tarjeta con la APR más alta, y así sucesivamente. Esta estrategia se conoce como “bola de nieve de la deuda” (si priorizas las deudas más pequeñas) o “avalancha de la deuda” (si priorizas las deudas con mayor interés), siendo esta última la más eficiente en términos de ahorro de intereses.

- Negocia con tu banco: Si tienes un buen historial de pagos y te encuentras en una situación difícil, no dudes en contactar a tu banco. A veces, los emisores de tarjetas están dispuestos a negociar una tasa de interés más baja o un plan de pago si ven que eres un cliente responsable y estás comprometido a pagar tu deuda.

- Evita los adelantos de efectivo: Los adelantos de efectivo con tarjeta de crédito son una de las formas más caras de obtener dinero. No solo suelen tener tasas de interés considerablemente más altas que las compras regulares, sino que los intereses comienzan a acumularse inmediatamente, sin ningún Período de Gracia. Utilízalos solo como último recurso en una emergencia extrema.

Adoptar estos hábitos te ayudará a mantener tus finanzas en orden y evitar que los intereses se salgan de control. Siempre revisa los términos de tu tarjeta y, si es necesario, busca asesoría financiera profesional.

Impacto de los Pagos Mínimos en el Acumulado de Intereses

Hacer solo el Pago Mínimo en tu tarjeta de crédito puede parecer una solución fácil y manejable cuando tus finanzas están ajustadas, o cuando simplemente deseas liberar flujo de caja para otros gastos. Sin embargo, esta aparente comodidad tiene un costo financiero muy elevado a largo plazo, y es una de las razones principales por las que muchas personas se encuentran atrapadas en un ciclo de deuda interminable.

Cuando solo pagas el mínimo, la mayor parte de ese pago se destina a cubrir los intereses y comisiones acumulados, dejando muy poco para reducir el capital de tu deuda original. Esto significa que la deuda principal se reduce a un ritmo extremadamente lento. Como resultado, los intereses continúan calculándose sobre un saldo casi intacto, mes tras mes, lo que prolonga drásticamente el tiempo que te tomará saldar la deuda por completo. En muchos casos, una deuda que podría haberse pagado en uno o dos años si se hubiera saldado completamente, puede extenderse por cinco, diez o incluso más años con solo pagos mínimos.

El efecto más perjudicial es el aumento exponencial del costo total de tu deuda. Terminas pagando mucho más en intereses de lo que realmente gastaste en tus compras originales. Por ejemplo, una compra de $1.000.000 COP que podría haberte costado solo eso si la pagabas en el Período de Gracia, podría terminar costando $1.500.000 o $2.000.000 COP (o incluso más) si solo haces pagos mínimos durante años. Este es el poder de la Capitalización de Intereses trabajando en tu contra. Es una carga invisible que erosiona tu capacidad de ahorro y te impide alcanzar tus metas financieras.

Si puedes, la regla de oro es pagar siempre más del mínimo, o idealmente, el saldo completo. Incluso un pago ligeramente superior al mínimo puede hacer una diferencia significativa en el monto total de intereses que pagarás y en el tiempo que tardarás en liberarte de la deuda. Comprender este impacto es un paso crucial hacia una gestión financiera responsable.

Herramientas y Recursos para Calcular tus Intereses Efectivamente

Aunque calcular los intereses de tus tarjetas de crédito puede parecer complicado o tedioso, la buena noticia es que existen varias herramientas y recursos diseñados para simplificar este proceso y ayudarte a tener una visión clara de tus finanzas. Utilizar estas herramientas te permitirá tomar decisiones más informadas y proactivas:

- Calculadoras en línea: Numerosas páginas web de instituciones financieras, sitios de educación financiera o incluso blogs especializados ofrecen calculadoras de intereses de tarjetas de crédito. Estas herramientas suelen ser muy intuitivas: solo tienes que ingresar la Tasa de Interés Anual (APR), el saldo pendiente y, a veces, el monto del pago que planeas hacer o el período de tiempo en el que quieres saldar la deuda. En cuestión de segundos, obtendrás una estimación de los intereses acumulados, el tiempo que tardarás en pagar y el costo total. Son excelentes para proyecciones rápidas.

- Aplicaciones móviles de gestión financiera: Muchas aplicaciones populares de presupuesto y gestión de finanzas personales, disponibles para smartphones, incluyen funciones específicas para el seguimiento y cálculo de intereses de tarjetas de crédito. Estas apps a menudo se sincronizan con tus cuentas bancarias y de tarjeta, permitiéndote ver en tiempo real cómo se acumulan los intereses, cómo tus pagos afectan el saldo y cuánto te queda por pagar. Algunas incluso ofrecen alertas y consejos personalizados.

- Hojas de cálculo (Excel, Google Sheets): Para aquellos que prefieren un control más detallado y la capacidad de personalizar sus cálculos, las hojas de cálculo son herramientas invaluables. Puedes crear tu propia plantilla ingresando el saldo inicial, la APR, los pagos y las fechas. Al usar fórmulas simples, puedes simular diferentes escenarios de pago, ver el impacto de un pago adicional o calcular cuánto tiempo te tomará saldar la deuda si pagas un monto fijo cada mes. Es una forma potente de visualizar el efecto de la Capitalización de Intereses y planificar tu estrategia de pago.

- Recursos educativos en línea: Si deseas profundizar tu conocimiento, la web está llena de artículos, videos, seminarios web y tutoriales que explican en detalle cómo funcionan los intereses de las tarjetas de crédito. Estos recursos no solo te enseñarán a calcular, sino que también te brindarán consejos avanzados sobre consolidación de deuda, negociación con bancos, y estrategias para mejorar tu puntaje crediticio.

Estas herramientas son tus aliadas en el camino hacia una mejor salud financiera. Te ayudarán a tener un control más preciso de tus finanzas y a tomar decisiones informadas, transformando la complejidad de los intereses en información comprensible y accionable.

Cómo Afectan las Compras y los Adelantos de Efectivo a tus Intereses

Las diferentes formas en que utilizas tu tarjeta de crédito, específicamente las compras y los adelantos de efectivo, tienen un impacto significativo y diferenciado en la cantidad de intereses que pagarás. Comprender estas diferencias es crucial para usar tu tarjeta de manera más estratégica:

- Compras: Cada vez que realizas una compra con tu tarjeta de crédito, aumentas tu Saldo Pendiente. Los intereses se acumulan diariamente sobre este saldo, siguiendo el proceso de cálculo que ya hemos explicado. Cuanto mayor sea el monto de tus compras y más tiempo tardes en pagarlas, mayor será la cantidad de intereses que se acumularán. Sin embargo, la ventaja de las compras es el potencial Período de Gracia. Muchas tarjetas ofrecen un período (generalmente entre 20 y 25 días) en el cual no se cobran intereses sobre las compras si el saldo total de tu estado de cuenta se paga completamente antes de la fecha de vencimiento. Si aprovechas este período de gracia, puedes usar tu tarjeta como un medio de pago conveniente sin incurrir en costos de interés.

- Adelantos de efectivo: Los adelantos de efectivo son retiros de dinero en efectivo que realizas utilizando tu tarjeta de crédito. A diferencia de las compras, los adelantos de efectivo son considerablemente más costosos y deben evitarse a menos que sea una emergencia absoluta. La razón es triple:

- Tasas de interés más altas: Los adelantos de efectivo suelen tener una Tasa de Interés Anual (APR) significativamente más alta que la de las compras regulares.

- Cargos adicionales: Además de la APR más alta, la mayoría de los bancos cobran una comisión por cada adelanto de efectivo, que suele ser un porcentaje del monto retirado o una tarifa fija mínima.

- Sin período de gracia: Y quizás lo más importante, los intereses sobre los adelantos de efectivo comienzan a acumularse inmediatamente desde el día en que realizas la transacción. No hay Período de Gracia para los adelantos de efectivo, lo que significa que empezarás a pagar intereses desde el primer momento, incluso si pagas el saldo completo al final del mes.

- Tasas de interés diferenciadas: Es fundamental saber que las tarjetas de crédito pueden aplicar tasas de interés distintas para diferentes tipos de transacciones. Siempre verifica tus términos y condiciones para entender las tasas aplicables a compras, adelantos de efectivo y transferencias de saldo. En la mayoría de los casos, las tasas para los adelantos de efectivo serán las más elevadas.

Comprender cómo las compras y los adelantos de efectivo afectan a los intereses acumulados te permitirá tomar decisiones más informadas y gestionar mejor tu deuda. Es fundamental usar tu tarjeta de manera responsable, priorizar el pago del saldo completo para aprovechar el Período de Gracia en compras, y evitar los adelantos de efectivo cuando sea posible para minimizar los intereses y los costos asociados.

Preguntas Frecuentes

- ¿Cuál es el papel principal de la tasa de interés anual en el cálculo de los intereses de una tarjeta de crédito?

- La Tasa de Interés Anual (APR) es el factor que determina la velocidad a la que se acumulan los intereses sobre el Saldo Pendiente de una tarjeta de crédito. Es la base para calcular la tasa de interés diaria que se aplica a tu deuda.

- ¿Qué impacto tienen los pagos mínimos en el acumulado de intereses de una tarjeta de crédito?

- Los Pagos Mínimos pueden llevar a una acumulación rápida de intereses y a una prolongación significativa del tiempo necesario para pagar la deuda por completo, lo que resulta en un costo total de intereses mucho más alto debido a la Capitalización de Intereses.

- ¿Cómo se aplican los intereses diarios en el saldo pendiente de una tarjeta de crédito?

- Los intereses diarios se aplican multiplicando el saldo promedio diario por la tasa de interés diaria (APR dividida entre 365), y esta cantidad se acumula día a día en tu Saldo Pendiente, incrementándolo y generando intereses sobre intereses.

- ¿Qué opciones tengo para pagar las tarjetas de crédito?

- Si tienes inconvenientes para pagar las cuotas de tu tarjeta de crédito, puedes solicitar un préstamo en línea con Monet, tendrás aprobación rápido y confiable en poco tiempo.

En Conclusión

Comprender cómo se calculan los intereses en una tarjeta de crédito es más que un simple ejercicio matemático; es una habilidad financiera esencial que te empodera para tomar el control de tu dinero. Al familiarizarte con conceptos como la Tasa de Interés Anual (APR), el Saldo Pendiente, la Capitalización de Intereses y el impacto del Pago Mínimo, puedes evitar trampas comunes y utilizar tu tarjeta de crédito como una herramienta de conveniencia, no como una fuente de estrés financiero.

Adoptar prácticas financieras responsables, como pagar el saldo completo cada mes para aprovechar el Período de Gracia, hacer pagos por encima del mínimo, y evitar los costosos adelantos de efectivo, te permitirá minimizar los costos asociados con el uso de tu tarjeta. Recuerda que el conocimiento es poder cuando se trata de tus finanzas personales. Utiliza las herramientas disponibles y, si es necesario, busca asesoría para mantener un control efectivo sobre tus finanzas y alcanzar tus metas económicas. En Monet contamos con alta tecnología y estrictas medidas de seguridad para garantizar tu integridad y seguridad, puedes tener la tranquilidad de solicitar tu crédito online de forma 100% segura ¡Pídelo aquí!

Si quieres conocer otros artículos parecidos a ¿Cómo Calcular Intereses de Tarjeta de Crédito? puedes visitar la categoría Finanzas.