06/07/2024

En el universo de las finanzas personales, uno de los conceptos más importantes y a menudo incomprendidos es el límite de tu tarjeta de crédito. Este monto, que representa la cantidad máxima de dinero que tu banco te permite gastar, es mucho más que un simple número; es una herramienta clave para tu salud financiera. Conocerlo y entender cómo funciona te empoderará para tomar decisiones de gasto inteligentes, evitar sorpresas desagradables y construir un historial crediticio sólido. Si alguna vez te has preguntado cómo saber tu límite disponible o qué implicaciones tiene excederlo, has llegado al lugar correcto. Prepárate para desentrañar todos los misterios detrás de ese número y convertirte en un experto en la gestión de tu crédito.

- ¿Qué es Exactamente el Límite de Crédito de tu Tarjeta?

- La Vital Importancia de Conocer tu Límite Disponible

- El Ciclo Dinámico del Límite: Uso, Gasto y Recuperación

- Tipos de Límites en tu Tarjeta de Crédito: Más Allá del Monto Total

- Descifrando tu Límite: Métodos Prácticos para Consultarlo

- Gestionando tu Límite: ¿Cómo Aumentarlo o Reducirlo?

- ¿Qué Sucede si Excedes el Límite de tu Tarjeta de Crédito?

- Límite de Crédito vs. Límite de Débito: Entendiendo las Diferencias Clave

- ¿Qué es el Límite Bancario y Cómo se Relaciona con tu Tarjeta?

- Preguntas Frecuentes (FAQ) sobre el Límite de Crédito

- ¿Puedo tener un límite diferente para compras en cuotas y en un pago?

- ¿El límite de mi tarjeta afecta mi historial crediticio?

- ¿Cuánto tiempo tarda en recuperarse el límite después de un pago?

- ¿Es lo mismo el límite de la tarjeta que el límite bancario?

- ¿Qué debo hacer si mi banco me ofrece aumentar el límite?

- ¿El límite de mi tarjeta de crédito puede cambiar sin que yo lo solicite?

- ¿Cómo calculo cuánto de mi límite está disponible?

- Conclusión: Empodérate con el Conocimiento de tu Límite

¿Qué es Exactamente el Límite de Crédito de tu Tarjeta?

Imagina que tu banco es un amigo generoso que te presta dinero para tus compras. Sin embargo, como todo buen amigo, pone un tope a cuánto puede prestarte. Ese tope es tu límite de crédito. Es el monto máximo de dinero que la entidad financiera te permite gastar con esa tarjeta, ya sea en compras que pagarás en cuotas o en un solo pago.

Este monto no es arbitrario; se calcula meticulosamente basándose en varios factores clave: tu historial crediticio, que es tu carta de presentación financiera y refleja tu comportamiento pasado con otras deudas; tus ingresos mensuales, que demuestran tu capacidad de generar dinero; y tu capacidad de pago, que evalúa cuánto puedes realmente destinar al pago de tus deudas sin comprometer tu estabilidad económica.

Es fundamental recordar que este dinero no es tuyo; es un préstamo que el banco te otorga y que debes devolver. A medida que realizas compras, este límite se reduce, indicando el dinero que aún tienes 'disponible' para gastar. Es como si ese amigo generoso dijera: “Hasta acá te puedo prestar”.

La Vital Importancia de Conocer tu Límite Disponible

Saber exactamente cuánto crédito tienes a tu disposición es el primer paso para una gestión financiera responsable. Te permite establecer un presupuesto realista y evitar gastos excesivos que podrían llevarte a un endeudamiento indeseado. Es una herramienta poderosa para manejar mejor tus finanzas y mantenerte dentro de un presupuesto controlado.

Además, utilizar tu tarjeta de manera responsable, manteniéndote siempre dentro de tu límite y realizando los pagos a tiempo, es crucial para mejorar tu puntaje crediticio. Un buen puntaje es tu pasaporte para futuras oportunidades financieras, como la aprobación de préstamos para vivienda, automóviles o incluso la obtención de líneas de crédito más amplias y con mejores condiciones.

Conocer tu límite también te protege de incurrir en cargos por sobrepasar el monto permitido, los cuales pueden sumarse y afectar tu economía. Asimismo, te ayuda a evitar la restricción de tu tarjeta en momentos inoportunos, asegurando que siempre tengas acceso a ella cuando la necesites, lo que te da tranquilidad y flexibilidad.

El Ciclo Dinámico del Límite: Uso, Gasto y Recuperación

El funcionamiento del límite de crédito es sorprendentemente simple y efectivo. Cada vez que realizas una compra con tu tarjeta, ese monto se resta automáticamente de tu límite disponible. Por ejemplo, si tu límite total es de $100.000 y decides hacer una compra de $20.000, tu nuevo límite disponible se reducirá a $80.000. Fácil, ¿no?

Aquí es donde entra la parte más ventajosa: a medida que realizas los pagos de tus deudas, tu límite de crédito se va recuperando. Si en el ejemplo anterior pagas esos $20.000, entonces tu límite volverá a ser de $100.000. Es un ciclo constante de uso y reposición que te brinda flexibilidad para tus gastos diarios y para planificar compras más grandes a futuro.

Este sistema te permite adaptar tus gastos a tus necesidades, sabiendo que cada pago te devuelve capacidad de compra. Es una herramienta poderosa para mantener un equilibrio financiero saludable, siempre y cuando se utilice con disciplina y conciencia. Te da la libertad de hacer compras grandes o pequeñas, según lo necesites, y te permite mantener un equilibrio financiero saludable.

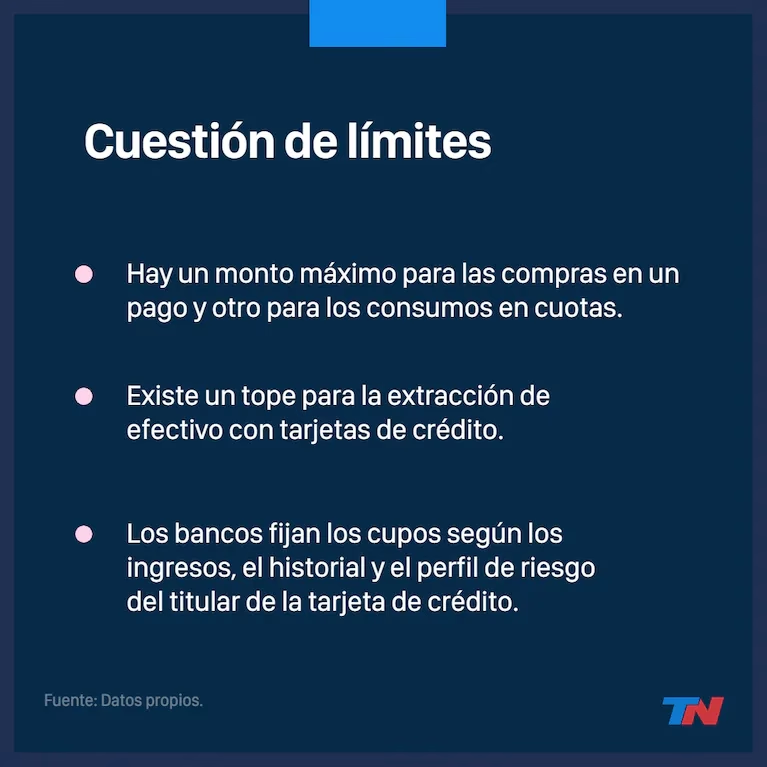

Tipos de Límites en tu Tarjeta de Crédito: Más Allá del Monto Total

Aunque tu tarjeta tenga un límite total, es común que las entidades financieras establezcan subdivisiones para diferentes tipos de consumo. Esto te da una visión más clara de cómo puedes utilizar tu crédito de manera estratégica.

Límite para Compra en Cuotas

Este es el monto total que tienes disponible específicamente para financiar tus compras en pagos a plazos. Con este límite, puedes pagar en cómodas cuotas mensuales sin sentir el impacto de una sola vez. Es ideal para grandes adquisiciones, como electrodomésticos, muebles, viajes o tecnología, que prefieres distribuir en el tiempo, manteniendo tu presupuesto mensual equilibrado y evitando descapitalizarte rápidamente.

Límite para Compras en un Pago (Contado)

Este límite se refiere al crédito disponible para aquellas transacciones que no se financian en cuotas, sino que se pagan en su totalidad en un solo movimiento. Es perfecto para tus compras diarias o de menor valor, como el supermercado, el combustible, una cena especial, o cualquier consumo que liquides en el próximo resumen. Cada vez que usas tu tarjeta para una compra directa, el monto se resta de este límite, que suele ser el más utilizado en el día a día.

Límite para Extracción de Efectivo (Adelanto)

Con tu tarjeta de crédito, también tienes la opción de retirar dinero en efectivo de cajeros automáticos, hasta un monto determinado. Este límite es muy útil para emergencias o situaciones imprevistas donde necesites liquidez rápidamente. Es importante recordar que las extracciones de efectivo suelen tener comisiones y tasas de interés más altas que las compras habituales, por lo que se recomienda usarlas con mucha moderación y solo cuando sea estrictamente necesario.

Descifrando tu Límite: Métodos Prácticos para Consultarlo

Saber cuál es tu límite disponible es más fácil de lo que imaginas. Los bancos y entidades financieras ponen a tu disposición diversas herramientas para que puedas consultar esta información de manera rápida y segura. Conocerlo es fundamental para una gestión financiera proactiva.

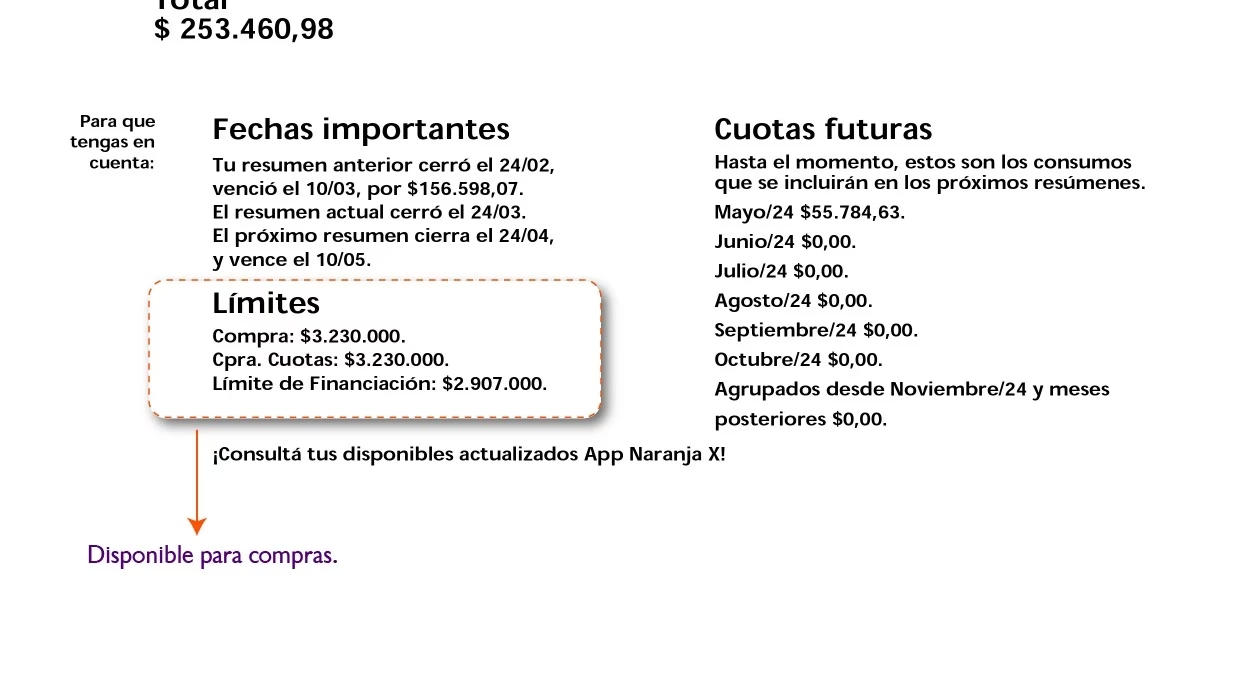

1. Consulta tu Resumen de Cuenta Mensual

Tu resumen de cuenta, ya sea en formato físico enviado a tu domicilio o digital disponible en tu correo electrónico o banca en línea, es una fuente invaluable de información. Junto con el detalle de todas tus compras, pagos y movimientos del período, siempre encontrarás claramente indicado tu límite de crédito total y, en muchos casos, también tu límite disponible actual. Generalmente, esta información se ubica en la primera página o en una sección destacada como 'Información de la Tarjeta' o 'Detalle de Límites'.

2. Accede a tu Homebanking o Aplicación Móvil

En la era digital, tu banca en línea (homebanking) o la aplicación móvil de tu banco son las herramientas más convenientes y de acceso inmediato. Simplemente inicia sesión con tus credenciales de usuario y contraseña y navega a la sección de 'Tarjetas de Crédito'. Ahí podrás ver de forma instantánea tu límite de crédito total, el saldo actual utilizado y el monto disponible para gastar. Muchas aplicaciones incluso te permiten ver el detalle de los límites por tipo de consumo (cuotas, un pago, efectivo) y el saldo pendiente de cada uno.

3. Contacta Directamente a tu Banco

Si prefieres la atención personalizada o no encuentras la información en línea, no dudes en llamar al número de atención al cliente que se encuentra al reverso de tu tarjeta. Un representante del banco podrá brindarte toda la información sobre tu límite de crédito y responder a cualquier otra duda que tengas. También puedes acercarte a una sucursal física de tu banco si prefieres una conversación cara a cara, aunque las opciones digitales y telefónicas suelen ser más rápidas.

4. Revisa los Documentos de tu Contrato Original

Cuando recibiste tu tarjeta de crédito por primera vez, se te entregó (o se puso a tu disposición digitalmente) un contrato con todas las condiciones, términos y límites asociados a ella. Aunque pueda parecer tedioso, revisar este documento puede ser útil para recordar el límite inicial y otras cláusulas importantes sobre el uso de tu crédito. Es un documento legal que contiene todos los detalles de tu acuerdo con el banco.

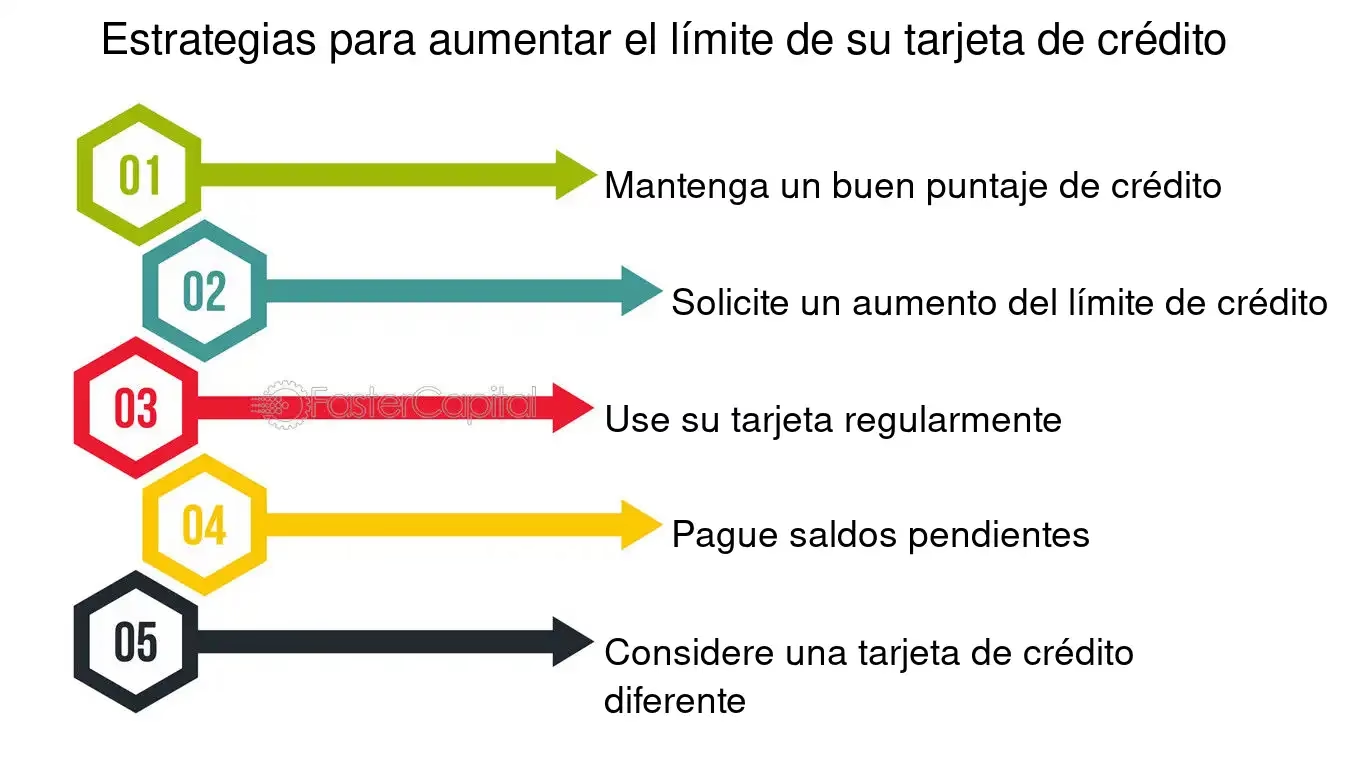

Gestionando tu Límite: ¿Cómo Aumentarlo o Reducirlo?

Tu límite de crédito no es estático; puede ajustarse a tus necesidades financieras cambiantes. Ya sea que busques mayor flexibilidad para realizar compras importantes o quieras reducir tu capacidad de gasto para un mejor control, el proceso es generalmente sencillo. Seguir estos pasos te ayudará a disfrutar de mayor flexibilidad financiera o a mantener un control más estricto.

Para Aumentar tu Límite:

- Conocé tu perfil y capacidad de pago: Antes de solicitar un aumento, evaluá tu situación financiera actual. ¿Tus ingresos han aumentado significativamente? ¿Has mejorado tu historial de pagos con esta u otras deudas? Los bancos buscan clientes responsables y con capacidad demostrada para asumir más deuda sin riesgo de incumplimiento.

- Mantené un buen comportamiento crediticio: Pagar tus deudas a tiempo, no exceder tu límite actual y mantener una baja utilización de tu crédito son factores clave que el banco considerará favorablemente. Un historial impecable es tu mejor carta de presentación.

- Contactá al emisor de tu tarjeta: Podés hacerlo a través de homebanking, la aplicación móvil de tu banco, por teléfono al servicio de atención al cliente o visitando una sucursal. Expresá claramente tu solicitud y, si es posible, los motivos detrás de ella (por ejemplo, 'necesito más límite para una compra importante planificada' o 'mis ingresos han mejorado y deseo mayor capacidad de gasto').

- Reuní los requisitos: Dependiendo del banco y del monto del aumento solicitado, es posible que te pidan documentación adicional, como comprobantes de ingresos actualizados, recibos de sueldo o declaraciones de impuestos, para reevaluar tu solvencia.

- Esperá la evaluación: El banco analizará tu perfil y te informará sobre la aprobación o denegación de tu solicitud. Si es aprobada, el nuevo límite se aplicará en poco tiempo, y recibirás la notificación correspondiente.

Para Reducir tu Límite:

Reducir tu límite es generalmente más sencillo, ya que implica menos riesgo para el banco. Puedes solicitarlo para tener un mayor control sobre tus gastos, reducir la tentación de endeudarte más de lo necesario o simplemente para ajustar tu crédito a tus necesidades actuales.

Simplemente contacta a tu banco por cualquiera de los canales disponibles (teléfono, homebanking, sucursal) y expresa tu deseo de bajar el límite. No suelen pedir mucha explicación, ya que es una medida que beneficia tu capacidad de no sobreendeudarte y demuestra un control financiero responsable.

¿Qué Sucede si Excedes el Límite de tu Tarjeta de Crédito?

Pasarse del límite de la tarjeta de crédito puede parecer un problema menor o un error accidental, pero no te preocupes, es algo que se puede manejar. Sin embargo, es importante estar consciente de las consecuencias que esto puede acarrear para tu bolsillo y tu salud financiera.

1. Cargos por Exceso de Límite

Lo primero que puedes notar es la aplicación de un cargo o comisión por exceder el límite de tu tarjeta. Los bancos suelen aplicar una tarifa adicional cada vez que tu gasto supera el monto máximo asignado. Este cargo aparecerá reflejado en tu próximo resumen de cuenta y se sumará a tu deuda total.

2. Impacto Negativo en tu Puntaje Crediticio

Superar el límite de tu tarjeta también puede afectar negativamente tu puntaje crediticio. Los bancos y las agencias de crédito ven este comportamiento como un indicador de riesgo, ya que sugiere que estás utilizando más crédito del que te fue asignado o que tienes dificultades para gestionar tus finanzas. Un puntaje crediticio bajo puede dificultar la obtención de futuros créditos o préstamos, o hacer que te ofrezcan condiciones menos favorables.

3. Restricción o Bloqueo Temporal de tu Tarjeta

Por otro lado, si te pasas del límite, el banco podría restringir temporalmente el uso de tu tarjeta hasta que pagues el saldo excedido. Esto significa que no podrás realizar nuevas compras o transacciones hasta que tu saldo vuelva a estar dentro del límite permitido. En casos extremos o si este comportamiento es recurrente, la tarjeta podría ser bloqueada de forma permanente, lo cual es muy inconveniente.

4. Posible Aumento de la Tasa de Interés

Finalmente, algunos bancos pueden tener cláusulas en sus contratos que les permiten aumentar la tasa de interés de tu tarjeta si excedes el límite con frecuencia. Esto significa que los intereses que pagas sobre el saldo pendiente serán más altos, lo que puede hacer que la deuda crezca más rápidamente y sea más difícil de saldar si no la manejas con cuidado. Es una penalización que encarece tu crédito.

Límite de Crédito vs. Límite de Débito: Entendiendo las Diferencias Clave

Es fundamental no confundir el límite de una tarjeta de crédito con el concepto de 'límite' en una tarjeta de débito, ya que operan bajo principios muy diferentes. Comprender esta distinción es crucial para manejar correctamente tus finanzas.

Tarjeta de Débito: Tu Propio Dinero

Una tarjeta de débito está directamente vinculada a tu cuenta bancaria (ya sea una cuenta corriente o una caja de ahorro). Cuando pagas con débito, estás utilizando tu propio dinero que ya tienes depositado en esa cuenta. Por lo tanto, el 'límite' de una tarjeta de débito no es un crédito otorgado por el banco, sino simplemente el saldo disponible en tu cuenta. Si no tienes fondos suficientes, la transacción será rechazada (a menos que tengas un acuerdo de descubierto preaprobado). Es una herramienta para manejar tu efectivo de forma digital y segura, sin la necesidad de cargar billetes, pero siempre dentro de los límites de lo que ya posees.

Tarjeta de Crédito: Dinero Prestado por el Banco

En contraste, una tarjeta de crédito te permite acceder a un préstamo del banco hasta un monto preestablecido: tu límite de crédito. Este dinero no es tuyo en el momento de la compra, y debes devolverlo, generalmente con intereses, antes de una fecha límite de pago específica. La principal diferencia radica en que, con una tarjeta de crédito, puedes gastar dinero que no tienes en el momento de la compra, confiando en tu capacidad de pago futura para saldar esa deuda. El banco te presta ese dinero basándose en su confianza en tu solvencia.

¿Qué es el Límite Bancario y Cómo se Relaciona con tu Tarjeta?

El 'límite bancario' es un término más amplio que el límite de una tarjeta de crédito. Se define como la cantidad máxima de dinero que un banco o entidad financiera está dispuesto a otorgar a un cliente en diversas modalidades de financiamiento, no solo a través de tarjetas.

Esto incluye no solo el límite de tu tarjeta de crédito, sino también el monto máximo de un préstamo personal, un crédito hipotecario, una línea de crédito para empresas, y cualquier otra forma de financiamiento que el banco pueda ofrecerte. Es una evaluación global de tu solvencia y riesgo como cliente para la entidad, abarcando todas tus posibles necesidades de crédito.

Para establecer este límite general, el banco analiza en profundidad factores como tus ingresos totales, tu patrimonio, tu historial de pagos con otras entidades, tu estabilidad laboral y tus características generales como cliente. El objetivo es asegurar que, en caso de que utilices ese dinero a crédito, tendrás la capacidad de devolverlo sin problemas, minimizando el riesgo para el banco.

Por lo tanto, el límite de tu tarjeta de crédito es una parte específica de tu límite bancario total, la porción que el banco te asigna para tus gastos con tarjeta. Es solo una de las maneras en que el banco te otorga crédito dentro de tu capacidad total.

Preguntas Frecuentes (FAQ) sobre el Límite de Crédito

¿Puedo tener un límite diferente para compras en cuotas y en un pago?

Sí, es muy común. Aunque tengas un límite de crédito total, los bancos a menudo subdividen este monto en límites específicos para compras en cuotas, compras en un pago (contado) y adelantos de efectivo. Esto te permite gestionar mejor tus finanzas y usar el crédito de forma más estratégica según el tipo de gasto que desees realizar, optimizando el uso de tu capacidad de crédito.

¿El límite de mi tarjeta afecta mi historial crediticio?

Directamente, el límite en sí no. Pero cómo usas ese límite sí lo afecta. Mantener un bajo porcentaje de utilización de tu crédito (es decir, no usar gran parte de tu límite disponible) y realizar pagos a tiempo son factores muy positivos para tu historial y puntaje crediticio. Por el contrario, exceder el límite o tener una alta utilización de forma constante puede ser perjudicial para tu perfil financiero.

¿Cuánto tiempo tarda en recuperarse el límite después de un pago?

Generalmente, el límite se recupera en cuanto el pago que realizaste se refleja en tu cuenta y es procesado por el banco. Para pagos electrónicos o a través del homebanking del mismo banco, suele ser casi instantáneo o en unas pocas horas. Si el pago es en efectivo o a través de otras entidades financieras, puede tardar entre 24 y 72 horas hábiles en procesarse y reflejarse en tu límite disponible.

¿Es lo mismo el límite de la tarjeta que el límite bancario?

No son exactamente lo mismo, aunque están íntimamente relacionados. El límite de la tarjeta de crédito es una parte específica o un tipo de 'límite bancario' que la entidad te otorga para un producto particular. El límite bancario es un concepto más amplio que engloba toda la capacidad de crédito que un banco está dispuesto a ofrecerte como cliente, incluyendo no solo tarjetas, sino también préstamos personales, hipotecarios, líneas de crédito, etc., basándose en tu perfil de riesgo general.

¿Qué debo hacer si mi banco me ofrece aumentar el límite?

Evalúa tu situación financiera actual y tus necesidades. Un límite más alto te da mayor poder de compra y flexibilidad, pero también implica mayor responsabilidad y puede generar la tentación de endeudarte más. Si crees que puedes manejarlo responsablemente y te será útil para tus objetivos financieros (por ejemplo, una compra grande planificada), puedes aceptarlo. Si no lo necesitas o temes excederte, es mejor rechazarlo o solicitar un aumento menor que se ajuste a tus capacidades.

¿El límite de mi tarjeta de crédito puede cambiar sin que yo lo solicite?

Sí, ocasionalmente los bancos pueden aumentar tu límite de crédito de forma proactiva (aumento automático), basándose en tu buen comportamiento de pago, el tiempo que llevas como cliente y un análisis interno de tu capacidad económica. También pueden reducirlo si detectan un aumento en tu riesgo crediticio, un deterioro en tu perfil de pagos o cambios en su política interna, aunque esto último suele ser menos común y a menudo requiere una notificación previa al cliente.

¿Cómo calculo cuánto de mi límite está disponible?

Es un cálculo sencillo: a tu límite de crédito total, réstale el saldo actual que debes en la tarjeta. Por ejemplo, si tu límite es de $100.000 y ya utilizaste $30.000 en compras, entonces tu límite disponible es de $70.000. Recuerda que los pagos que realices sumarán a tu disponible, y las nuevas compras lo restarán.

Conclusión: Empodérate con el Conocimiento de tu Límite

Comprender y gestionar el límite de tu tarjeta de crédito es una habilidad financiera fundamental. No se trata solo de saber cuánto puedes gastar, sino de entender cómo ese monto se relaciona con tu salud crediticia, tu capacidad de ahorro y tus metas a largo plazo. Es una pieza clave en el rompecabezas de tus finanzas personales.

Al mantener un ojo en tu límite disponible, utilizar tu crédito de forma inteligente y conocer las herramientas para consultarlo y gestionarlo, te posicionas para tomar decisiones financieras más acertadas. Recuerda, tu tarjeta de crédito es una herramienta poderosa y conveniente; úsala sabiamente para construir un futuro financiero próspero y sin estrés, aprovechando al máximo sus beneficios sin caer en deudas innecesarias.

Si quieres conocer otros artículos parecidos a Tu Límite de Tarjeta: Guía Completa para Entenderlo y Gestionarlo puedes visitar la categoría Finanzas.