01/04/2026

Adquirir un cierto nivel de deuda no tiene por qué ser una fuente de estrés financiero para tu empresa. De hecho, el acceso a métodos externos de financiamiento es un riesgo que, si se gestiona correctamente, puede ser fundamental para el crecimiento futuro de tu negocio. La clave, como señala Forbes, reside en tener un plan sólido: saber con certeza el monto necesario, su propósito y cómo se saldará. Para lograrlo, es indispensable una buena administración del capital, lo que implica conocer a fondo todos los conceptos relacionados con el endeudamiento para tomar decisiones apropiadas y enfrentar la deuda con certidumbre.

¿Qué es el Endeudamiento Empresarial?

El endeudamiento es el conjunto de obligaciones de pago que tu empresa tiene hacia un tercero, ya sea una institución financiera, gubernamental o entidades como tus proveedores. Por sí solo, no es inherentemente positivo ni negativo; su impacto depende de una gestión apropiada e informada para evitar problemas que afecten tu liquidez a corto o largo plazo. Aunque conlleva riesgos, el endeudamiento debe verse como un recurso administrable. Existe incluso el término de apalancamiento financiero, que se refiere a la utilización de deuda (créditos, préstamos) para impulsar ciertas áreas de un negocio, invirtiendo en ellas con una mezcla de capital propio y externo.

Riesgos Inherentes al Endeudamiento

Si bien la deuda puede ser una oportunidad, conlleva riesgos significativos que deben considerarse antes de asumirla. Uno de los principales es el interés, el porcentaje que la institución financiera te cobra por ceder temporalmente su capital. Es crucial entender si la tasa de interés es fija o variable:

| Tipo de Tasa | Descripción | Impacto |

|---|---|---|

| Tasa de interés fija | Porcentaje que se mantiene constante durante todo el plazo de pago del préstamo o crédito. | Predecible, no afectado por factores externos. |

| Tasa de interés variable | Porcentaje que no se puede predecir y varía constantemente durante el periodo de la operación financiera. | Puede verse afectado por factores como tasas de inflación mensuales, generando incertidumbre. |

Otro riesgo importante es el impacto en tu comportamiento financiero y tu historial crediticio. Si tu empresa no puede saldar la deuda a tiempo y forma, podrías enfrentar afectaciones graves, como ir al buró de crédito. Un historial crediticio negativo puede llevar a:

- Menor flexibilidad al negociar montos y plazos de pago.

- Tasas de interés más altas.

- Posibilidad de recibir una menor cantidad de capital al solicitado.

Por ello, es fundamental contar con estrategias para gestionar las deudas empresariales. Alternativas como el factoraje pueden acortar los ciclos de liquidez de tus cuentas por cobrar, brindando capital sin generar deuda adicional ni afectar tu historial crediticio, siendo una excelente opción para pymes y cualquier empresa que necesite liquidez inmediata.

Herramientas Clave para la Gestión de Deudas

Para disminuir el riesgo futuro que puede surgir de la deuda, es vital calcular cifras como el ratio de endeudamiento y la capacidad de endeudamiento de tu empresa. Estas métricas te permiten conocer las limitaciones y características económicas propias de tu negocio, facilitando decisiones informadas sobre las estrategias de financiamiento a utilizar.

El Ratio de Endeudamiento: Entendiendo la Proporción

El ratio o coeficiente de endeudamiento es la proporción entre la financiación exterior (deuda) y los recursos propios de tu empresa. Este dato revela qué porcentaje de tu negocio opera con recursos obtenidos externamente.

Para calcularlo, se divide el monto total de obligaciones de pago (pasivo total) de tu empresa entre el patrimonio neto de la misma:

Ratio de Endeudamiento (%) = (Pasivo Total / Patrimonio Neto)

Cálculo del Ratio de Endeudamiento a Largo Plazo

Para una visión más profunda de la salud financiera, puedes calcular por separado el ratio de endeudamiento a corto y largo plazo. La estructura de las fórmulas es similar, solo se sustituye el pasivo total por el pasivo fijo (para largo plazo) o por el pasivo circulante (para corto plazo).

El ratio de endeudamiento a largo plazo muestra cuánto de la empresa se financia con deuda a largo plazo en relación con su patrimonio. Una alta proporción de deuda a largo plazo puede indicar un mayor riesgo de insolvencia si las ganancias no son suficientes para cubrir los pagos.

Ratio de Endeudamiento a Largo Plazo (%) = (Pasivo Fijo / Patrimonio Neto)

Donde:

- Pasivo Fijo: Comprende las obligaciones de pago de la empresa con vencimiento superior a un año (deuda a largo plazo).

- Patrimonio Neto: Representa los recursos propios de la empresa, es decir, el capital aportado por los socios más las reservas y resultados no distribuidos.

La interpretación del resultado es clave: si el ratio se encuentra entre 0.4 y 0.6, tu negocio tiene un buen balance entre financiamiento externo y solvencia propia, sin un riesgo elevado por la deuda. Un resultado superior a 0.6 indica una alta dependencia del financiamiento externo, requiriendo medidas correctivas. Por debajo de 0.4, la empresa tiene mucha liquidez y podría considerar financiamiento externo para invertir en crecimiento con bajo riesgo.

La Capacidad de Endeudamiento: ¿Cuánto Puedes Asumir?

La capacidad de endeudamiento determina la cantidad de ingresos que tu empresa puede destinar mensualmente al pago de una deuda. Se calcula restando todos tus gastos fijos de tus ingresos totales mensuales y multiplicando el resultado por 0.40 (o un rango entre 0.35 y 0.40, según la CONDUSEF, que es el porcentaje máximo aconsejado de ingresos mensuales para préstamos o créditos).

Capacidad de Endeudamiento = (Ingresos Totales - Gastos Fijos) * 0.40

Este cálculo es crucial para entender tus límites y evitar sobre-endeudarte. Un nivel adecuado de endeudamiento puede ser sano, pero no todas las empresas pueden manejar múltiples deudas simultáneamente o los largos procesos burocráticos bancarios. Soluciones ágiles como el financiamiento directo o el pago adelantado a proveedores pueden ser alternativas valiosas para mantener la liquidez sin asumir deuda adicional.

Tipos y Adquisición de Deuda a Largo Plazo

La deuda a largo plazo consiste en dinero que una empresa utilizará por un período prolongado, generalmente más de un año, y que se pagará a lo largo del tiempo. Se adquiere para financiar activos o proyectos importantes que generarán beneficios a largo plazo, como la compra de terrenos, edificios, maquinaria o tecnología.

Préstamos a Plazo (Term Loans)

Son la forma más común de deuda a largo plazo utilizada por las empresas. Se obtienen de bancos u otras instituciones financieras con una fecha de vencimiento establecida (normalmente de cinco a siete años) y se pagan en cuotas mensuales que incluyen capital e intereses. Este proceso se denomina amortización del préstamo. A veces, un préstamo puede estructurarse con un pago final más grande, conocido como pago "balloon".

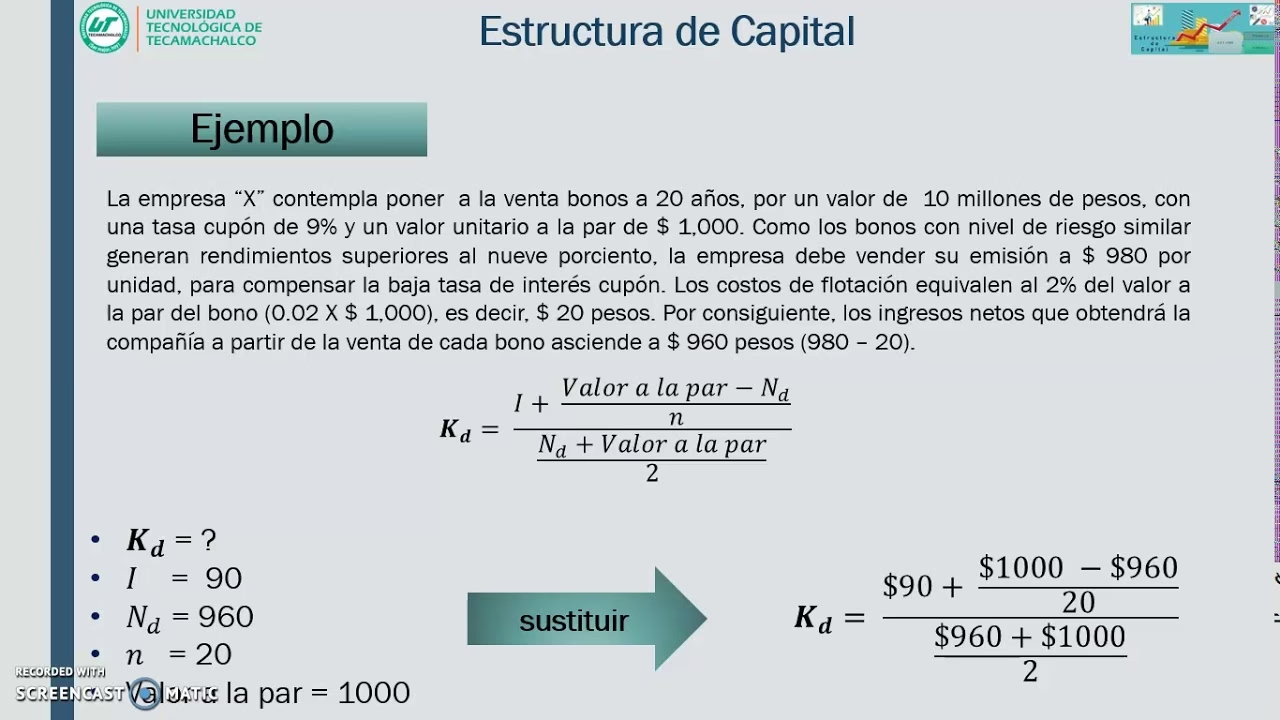

Bonos y Debentures

Los bonos son obligaciones de deuda emitidas por empresas (públicas o privadas) y compradas por inversores. La empresa se compromete a devolver el principal en una fecha de vencimiento específica (que puede ser de varios años a décadas) y a pagar una tasa de interés (cupón) a intervalos regulares (usualmente cada seis meses). A diferencia de las acciones, los bonos no otorgan propiedad en la corporación emisora.

Los bonos pueden ser:

- Bonos garantizados: Respaldados por activos específicos de la empresa, como bienes raíces (bonos hipotecarios).

- Debentures (bonos no garantizados): No están respaldados por un activo específico, sino por la "plena fe y crédito" de la empresa emisora. Debido a su mayor riesgo, suelen ofrecer tasas de rendimiento más altas.

Existen variantes como los bonos convertibles (que dan derecho a convertirse en acciones comunes) y los bonos "basura" (junk bonds), emitidos por empresas con calificaciones crediticias más bajas y que ofrecen rendimientos más altos debido al riesgo inherente.

Principales Acreedores de Deuda a Largo Plazo

Los prestamistas más comunes de deuda a largo plazo son bancos comerciales, cooperativas de crédito y otras compañías financieras. Estos incluyen prestamistas hipotecarios, prestamistas de préstamos a plazo y financiadores de equipos. Evalúan la solidez financiera, el plan de negocios, los productos, el equipo de gestión y las proyecciones financieras de la empresa antes de conceder un préstamo, a menudo requiriendo garantías o colaterales.

Implicaciones y Evaluación de la Deuda a Largo Plazo

La deuda a largo plazo es crucial para la estabilidad financiera general de una empresa. Permite realizar adquisiciones importantes que impulsan la rentabilidad. Sin embargo, un exceso de deuda puede agotar las reservas de efectivo y desestabilizar la posición financiera hasta el punto de la quiebra. Por ello, es esencial que acreedores e inversores evalúen la salud financiera de una empresa.

Lectura de un Balance General

El balance general es una herramienta vital que muestra los activos, pasivos y el patrimonio neto de una empresa. Permite a acreedores e inversores calcular el ratio de endeudamiento y comprender la estructura de la deuda. Es importante distinguir entre la porción a corto plazo de la deuda a largo plazo (pagos a realizar en los próximos 12 meses) y las obligaciones totales a largo plazo. Comparar la deuda actual con las reservas de efectivo es clave para evaluar el riesgo de incumplimiento.

Evaluar los balances de varios años consecutivos es aún más valioso. Si el ratio de endeudamiento disminuye con el tiempo mientras las reservas de efectivo se mantienen estables o aumentan, indica una mejora en la salud financiera. Por el contrario, un aumento de la deuda y una disminución de las reservas sugieren un deterioro.

Comparación de Posiciones Financieras

Para comparar la solidez financiera entre empresas de la misma industria y tamaño, acreedores e inversores utilizan los ratios de endeudamiento. Por ejemplo, una empresa con un ratio de endeudamiento de 0.5 (Pasivo Fijo / Patrimonio Neto) es financieramente sólida, mientras que una con un ratio de 1.25 o 2 indica una mayor dependencia de la deuda y un riesgo elevado. Un ratio bajo (inferior a 1) sugiere que la empresa se financia principalmente con capital propio, fortaleciendo su solidez financiera.

¿Cuándo es Rentable Endeudarse?

Aunque parezca contradictorio, en ciertas situaciones, es rentable para una empresa incurrir en deuda a largo plazo. Esto ocurre cuando una empresa puede obtener una tasa de rendimiento superior al costo de la deuda al invertir los fondos prestados. Por ejemplo, si una empresa pide un préstamo al 8% de interés anual, pero lo invierte en equipos que aumentan la producción y generan un retorno del 12%, la empresa obtiene una ganancia neta del 4%.

Sin embargo, la rentabilidad en papel no justifica un endeudamiento excesivo. Las empresas con altos niveles de deuda existentes deben ser cautelosas. Incluso si las tasas de interés son favorables, el exceso de deuda puede socavar la estabilidad financiera general. Las empresas que asumen nueva deuda deben tener un plan sólido y razonable para repagarla a tiempo, manteniendo sus otros gastos operativos.

Preguntas Frecuentes (FAQs)

¿Qué es la deuda a largo plazo?

La deuda a largo plazo se refiere a obligaciones financieras que una empresa debe pagar en un período superior a un año. Incluye préstamos, bonos o hipotecas que se utilizan para financiar inversiones significativas y el crecimiento del negocio.

¿Por qué las empresas adquieren deuda a largo plazo?

Las empresas adquieren deuda a largo plazo para financiar proyectos de gran envergadura como la compra de activos fijos (edificios, maquinaria), expansión de operaciones, investigación y desarrollo, o incluso la adquisición de otras empresas, cuando sus ganancias o activos líquidos no son suficientes.

¿Cuál es un buen ratio de endeudamiento a largo plazo?

Un ratio de endeudamiento a largo plazo (Pasivo Fijo / Patrimonio Neto) entre 0.4 y 0.6 se considera generalmente saludable. Indica un equilibrio adecuado entre la financiación externa y los recursos propios de la empresa, sugiriendo una buena capacidad de manejo de la deuda.

¿Cómo afecta la tasa de interés a la deuda a largo plazo?

La tasa de interés es el costo de pedir prestado. Una tasa fija mantiene los pagos estables, mientras que una variable puede fluctuar, afectando la cantidad total a pagar y añadiendo incertidumbre al presupuesto de la empresa. Las tasas más bajas hacen que la deuda sea más asequible y potencialmente más rentable.

¿Qué es el apalancamiento financiero?

El apalancamiento financiero es la estrategia de utilizar deuda (capital externo) para financiar inversiones con el objetivo de aumentar la rentabilidad de la empresa. Si bien puede multiplicar las ganancias, también amplifica los riesgos si las inversiones no rinden lo esperado.

Conclusión

Aunque la deuda a menudo se percibe negativamente, niveles moderados de endeudamiento a largo plazo son fundamentales para financiar el crecimiento y desarrollo de una empresa. Cuando se utiliza estratégicamente para inversiones que generan nuevas oportunidades y aumentan la rentabilidad, la deuda se convierte en una herramienta poderosa. Sin embargo, es crucial no excederse. Las empresas que asumen demasiada deuda o la utilizan de manera ineficiente pueden comprometer su capacidad de crecimiento e incluso enfrentar la insolvencia.

La gerencia de cada empresa debe esforzarse por encontrar el equilibrio adecuado entre el mantenimiento de activos y pasivos. No existe un punto de inflexión universal donde la deuda se vuelve riesgosa; lo que es apropiado para una empresa puede ser insostenible para otra. Los niveles de deuda seguros dependen en última instancia de la capacidad de la empresa para repagar sus obligaciones mientras mantiene su capacidad de crecimiento. Monitorear de cerca el pasivo fijo y el patrimonio neto a través de los ratios de endeudamiento permite tomar decisiones financieras informadas y prudentes, asegurando la estabilidad y el éxito a largo plazo de tu negocio.

Si quieres conocer otros artículos parecidos a Deuda a Largo Plazo: Cálculo y Gestión Estratégica puedes visitar la categoría Finanzas.