20/02/2022

En el dinámico mundo de las finanzas y los mercados bursátiles, la volatilidad es un concepto fundamental que a menudo se menciona, pero no siempre se comprende a fondo. Lejos de ser un mero término técnico, la volatilidad es una medida crítica que revela la intensidad y la frecuencia de los cambios en los precios de los activos financieros. Ya sea que te dediques al trading, a la inversión a largo plazo o simplemente busques entender mejor cómo funcionan los mercados, dominar la volatilidad es esencial. Este artículo te guiará a través de su definición, sus tipos y, lo más importante, cómo se calcula, proporcionándote las herramientas para interpretar su significado y aplicarlo en tus estrategias.

- ¿Qué es la Volatilidad Financiera?

- Tipos de Volatilidad Financiera

- ¿Cómo se Calcula la Volatilidad Financiera (Desviación Típica)?

- ¿Cómo se Mide la Volatilidad del Tipo de Cambio?

- ¿Cómo se Calcula el Índice de Volatilidad (VIX)?

- Factores que Influyen en la Volatilidad Financiera

- Importancia de la Volatilidad en las Decisiones de Inversión

- Preguntas Frecuentes (FAQs) sobre la Volatilidad

- Conclusión

¿Qué es la Volatilidad Financiera?

La volatilidad financiera es un parámetro que refleja el nivel de variabilidad o inestabilidad de los precios de un activo durante un período de tiempo determinado. En términos simples, un activo es considerado muy volátil si su precio experimenta grandes fluctuaciones en un corto espacio de tiempo, mientras que si su precio se mantiene relativamente estable, se dice que tiene baja volatilidad. Este concepto es capital en los mercados bursátiles, ya que aunque se caracteriza por una gran incertidumbre, también puede ser una puerta abierta para grandes oportunidades de beneficio.

La volatilidad no solo nos habla de la magnitud de los cambios, sino también de la velocidad a la que ocurren. Es un indicador clave del riesgo asociado a una inversión. Un activo con alta volatilidad conlleva un mayor riesgo, ya que sus precios pueden caer o subir drásticamente. Por el contrario, un activo con baja volatilidad se considera menos riesgoso, ya que sus precios son más predecibles. Comprender este concepto nos permite determinar el riesgo de nuestras inversiones con mayor precisión, ajustando nuestras expectativas y estrategias.

Tipos de Volatilidad Financiera

Para tomar decisiones de inversión informadas, la volatilidad se aborda desde dos enfoques principales:

Volatilidad Histórica o Realizada

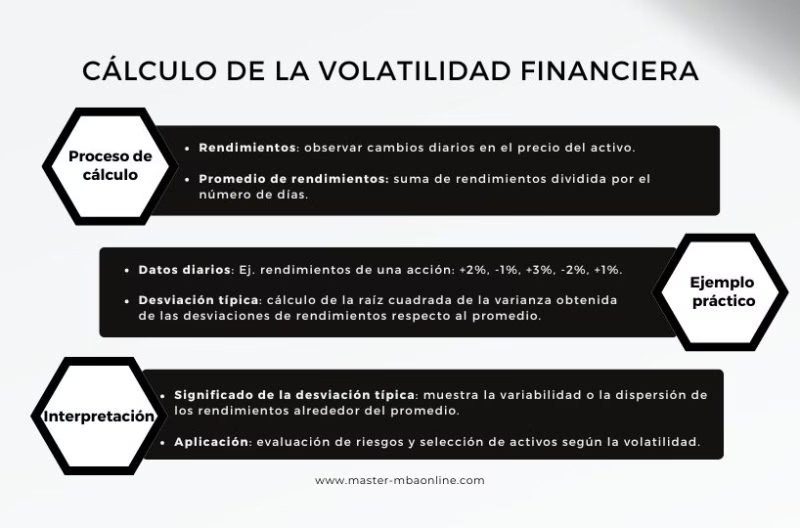

La volatilidad histórica o realizada es una medida estadística que cuantifica la oscilación de los rendimientos de un activo en un período de tiempo pasado y acotado. Se calcula evaluando la desviación promedio del instrumento financiero con respecto a su precio promedio. Es una medida retrospectiva, que mira hacia atrás en el tiempo para entender cómo se ha comportado el activo. El método más habitual y reconocido para calcularla es la desviación típica (o desviación estándar) de los rendimientos.

Volatilidad Implícita

La volatilidad implícita es una estimación de la volatilidad futura de un activo. A diferencia de la histórica, es una medida prospectiva que refleja las expectativas del mercado sobre cómo se comportará la volatilidad de dicho activo en el futuro. Se deriva comúnmente de los precios de las opciones sobre el activo, sin determinar la dirección en la que fluctuará el precio. Generalmente, la volatilidad implícita tiende a ser mayor cuando el mercado es bajista o incierto, ya que los inversores esperan mayores fluctuaciones.

| Característica | Volatilidad Histórica/Realizada | Volatilidad Implícita |

|---|---|---|

| Naturaleza | Retrospectiva (basada en datos pasados) | Prospectiva (basada en expectativas futuras) |

| Cálculo | Desviación estándar de rendimientos pasados | Derivada de los precios de opciones en el mercado |

| Uso Principal | Análisis de riesgo pasado, comparación de activos | Previsión de movimientos futuros, estrategias de cobertura |

| Refleja | Comportamiento real del precio | Percepción del mercado sobre el riesgo futuro |

¿Cómo se Calcula la Volatilidad Financiera (Desviación Típica)?

El cálculo de la volatilidad financiera, especialmente la histórica, se realiza utilizando la desviación típica de los rendimientos de un activo. A continuación, se presenta un ejemplo paso a paso para ilustrar este proceso:

Ejemplo de Cálculo de Volatilidad de una Acción

Imaginemos que queremos calcular la volatilidad de una acción durante un período de 5 días, basándonos en sus rendimientos diarios:

- Día 1: +2%

- Día 2: -1%

- Día 3: +3%

- Día 4: -2%

- Día 5: +1%

Paso 1: Calcular el Rendimiento Promedio (Media)

Sumamos todos los rendimientos y los dividimos por el número de días:

Rendimiento Promedio = (Suma de los rendimientos) / (Número de días)

Rendimiento Promedio = (2% – 1% + 3% – 2% + 1%) / 5

Rendimiento Promedio = (3%) / 5 = 0.6%

Esto nos indica que, en promedio, la acción tuvo un rendimiento diario del 0.6% durante este período.

Paso 2: Calcular la Desviación de Cada Rendimiento Respecto al Promedio

Restamos el rendimiento promedio a cada rendimiento diario:

- Día 1: 2% – 0.6% = 1.4%

- Día 2: -1% – 0.6% = -1.6%

- Día 3: 3% – 0.6% = 2.4%

- Día 4: -2% – 0.6% = -2.6%

- Día 5: 1% – 0.6% = 0.4%

Paso 3: Elevar al Cuadrado Cada Desviación

Para eliminar los valores negativos y dar más peso a las desviaciones mayores, elevamos al cuadrado cada una de las desviaciones calculadas en el Paso 2:

- Día 1: (1.4%)^2 = 1.96%

- Día 2: (-1.6%)^2 = 2.56%

- Día 3: (2.4%)^2 = 5.76%

- Día 4: (-2.6%)^2 = 6.76%

- Día 5: (0.4%)^2 = 0.16%

Paso 4: Calcular la Varianza (Media de los Cuadrados de las Desviaciones)

Sumamos los cuadrados de las desviaciones y dividimos por el número de días:

Varianza = (1.96% + 2.56% + 5.76% + 6.76% + 0.16%) / 5

Varianza = (17.2%) / 5 = 3.44%

Nota: En algunos cálculos de varianza para muestras, se divide por (n-1) en lugar de n. Sin embargo, para la volatilidad de series temporales de rendimientos, es común usar n.

Paso 5: Calcular la Desviación Típica (Raíz Cuadrada de la Varianza)

Finalmente, la desviación típica es la raíz cuadrada de la varianza:

Desviación Típica = √Varianza

Desviación Típica = √3.44% ≈ 1.85%

En este ejemplo, la volatilidad financiera de la acción durante este período es del 1.85%. Este valor refleja la magnitud de las fluctuaciones diarias de los rendimientos de la acción. Cuanto más alta sea la desviación, más elevada será la volatilidad del activo, y por ende, mayor el riesgo asociado a su inversión.

¿Cómo se Mide la Volatilidad del Tipo de Cambio?

La volatilidad no es exclusiva de las acciones; es un concepto aplicable a cualquier activo financiero, incluidos los tipos de cambio de divisas. Al igual que con las acciones, la volatilidad de una moneda se mide por la desviación típica de su valor con respecto a su promedio.

Distribución de Retornos y la Regla Empírica

Cuando se analiza la volatilidad del tipo de cambio, es útil considerar la distribución de los retornos. En una distribución normal (o gaussiana), la regla empírica (también conocida como la regla 68-95-99.7) establece que:

- Aproximadamente el 68.27% de los datos caen dentro de una desviación estándar de la media.

- Alrededor del 95.45% de los datos se incluyen dentro de dos desviaciones estándar de la media.

- Casi todos los datos, el 99.73%, están abarcados dentro de tres desviaciones estándar de la media.

Si la distribución de los retornos de una divisa es normal, sugiere que los valores extremos (outliers) son relativamente raros, lo que indica un menor riesgo de cola. Esto implica que el activo podría considerarse menos volátil en comparación con distribuciones con colas más pesadas, que muestran una mayor propensión a desviaciones extremas. Sin embargo, una distribución normal no elimina todo el riesgo; solo indica que los retornos se distribuyen simétricamente alrededor de la media.

Ejemplo de Uso de la Volatilidad en Tipos de Cambio

Imagina que eres un importador de vehículos de Japón y el tipo de cambio GBP/JPY ha subido un 1% en un día. Tienes un pago pendiente en JPY y te preguntas si aprovechar la tasa actual o esperar. Si tuvieras una distribución de retornos para el GBP/JPY, y supieras que un movimiento del 1% en un día cae entre una y dos desviaciones estándar, podrías concluir que es muy poco probable que la tasa siga subiendo significativamente más allá del 1%. Esta información te permitiría tomar una decisión informada, quizás asegurando la tasa actual. Por el contrario, si la tasa solo hubiera aumentado un 0.3% (un movimiento más común), podrías considerar esperar para ver si mejora aún más.

Volatilidad Implícita en Tipos de Cambio

La volatilidad implícita (IV) también es crucial para las divisas. Se deriva de los precios de las opciones sobre el par de divisas y representa las expectativas del mercado sobre la volatilidad futura durante la vida de la opción. A diferencia de las medidas históricas, la IV es prospectiva. Los creadores de mercado de opciones la calculan considerando evaluaciones de volatilidad histórica (como la desviación típica) y cualquier catalizador futuro conocido, como decisiones de tasas de interés, datos económicos importantes o eventos políticos. Por ejemplo, si se espera una reunión clave del banco central, la volatilidad implícita para el par de divisas relevante podría aumentar en previsión de posibles oscilaciones de precios.

Para una empresa que gestiona exposición a divisas, la volatilidad implícita es una herramienta valiosa. Permite anticipar posibles movimientos futuros y decidir sobre estrategias de cobertura. Si una empresa importadora del Reino Unido, que paga en USD, observa que la volatilidad implícita anualizada del GBP/USD es del 6%, puede estimar una fluctuación mensual de aproximadamente 1.73% (6% / √12). Con esta información, la empresa puede decidir si cubrir su exposición al riesgo de divisa, por ejemplo, mediante contratos a plazo, para asegurar costos predecibles y protegerse de movimientos adversos que superen la volatilidad esperada.

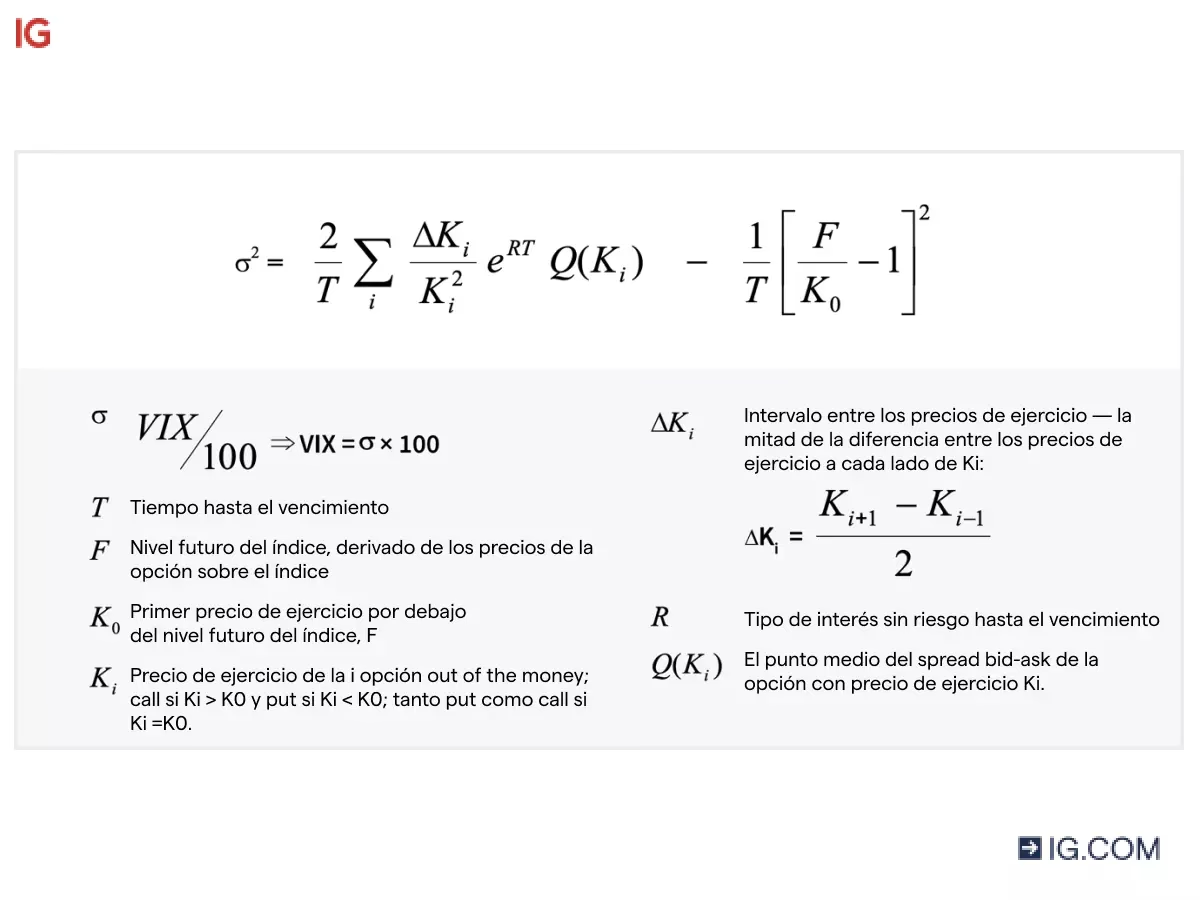

¿Cómo se Calcula el Índice de Volatilidad (VIX)?

Más allá de la volatilidad de activos individuales o pares de divisas, existen índices que miden la volatilidad general del mercado. El ejemplo más conocido es el Cboe Volatility Index (VIX), a menudo referido como el "índice del miedo". El VIX no se calcula directamente a partir de la desviación estándar de los precios pasados de un índice bursátil. En cambio, se deriva de los precios de las opciones sobre el índice S&P 500 (SPX).

El VIX representa la expectativa del mercado de la volatilidad del S&P 500 en los próximos 30 días. Su cálculo es complejo y pondera los precios de las opciones de compra (calls) y venta (puts) de SPX con diferentes precios de ejercicio (strike prices) y fechas de vencimiento cercanas. Se basa en una fórmula que sintetiza la volatilidad implícita de una canasta de opciones, reflejando así la percepción colectiva del mercado bursátil sobre el riesgo futuro.

Una característica notable del VIX es su tendencia a la "reversión a la media", lo que significa que su nivel tiende a volver a un promedio a largo plazo con el tiempo. Esto lo convierte en una herramienta interesante para estrategias de trading que buscan capitalizar las diferencias entre la volatilidad esperada (implícita) y la volatilidad realizada (actual).

Factores que Influyen en la Volatilidad Financiera

La volatilidad de un activo no es estática; depende de una variedad de factores interconectados que pueden hacer que los precios se muevan de forma más o menos errática. Estos son algunos de los elementos que más impacto pueden tener:

- Condiciones Políticas, Económicas y Sociales: Las incertidumbres en la política (elecciones, cambios de gobierno), la economía (inflación, tasas de interés, recesiones) o eventos sociales (pandemias, disturbios) a nivel nacional o global pueden generar inestabilidad y tener un impacto significativo en la volatilidad de los activos. Los inversores reaccionan a las noticias y expectativas, lo que se traduce en movimientos de precios.

- Riesgos Internos de las Empresas: Para las acciones, la volatilidad puede variar cuando las empresas afrontan situaciones de cambio de dirección, problemas de gestión, resultados financieros inesperados o escándalos. La confianza de los inversores en la empresa es un motor clave de sus precios, y cualquier evento que la afecte puede aumentar la volatilidad.

- Crédito: La situación crediticia de una empresa o incluso de un país (riesgo soberano) puede tener consecuencias directas en la volatilidad de sus activos. Un deterioro en la calificación crediticia puede llevar a los inversores a vender sus activos, provocando caídas de precios y un aumento de la volatilidad.

- Liquidez del Mercado: El riesgo de liquidez aumenta la incertidumbre. En mercados con baja liquidez, donde hay pocos compradores o vendedores, los precios de los activos pueden fluctuar más bruscamente ante pequeñas operaciones. Si existe una necesidad inmediata de vender un activo en un mercado ilíquido, es posible que haya que bajar el precio considerablemente para encontrar un comprador, generando una mayor inestabilidad.

- Incertidumbre en la Rentabilidad Futura (Precio): En los casos en los que no se puede conocer la rentabilidad de un activo antes de venderlo (como en el caso de la mayoría de las inversiones bursátiles), existe una alta volatilidad inherente debido a la dificultad para predecir el comportamiento del mercado en el futuro. Cuanto mayor sea la imprevisibilidad, mayor será la volatilidad.

Importancia de la Volatilidad en las Decisiones de Inversión

La capacidad de calcular y entender la volatilidad es una habilidad invaluable para cualquier inversor o trader. Este dato es de enorme importancia para una estrategia de inversión por varias razones:

- Evaluación de Riesgos: La volatilidad es la métrica más directa para cuantificar el riesgo de una inversión. Permite a los inversores determinar si un activo es adecuado para su perfil de riesgo. Un inversor conservador preferirá activos de baja volatilidad, mientras que uno más agresivo podría buscar oportunidades en activos de alta volatilidad.

- Selección de Activos: Al comparar la volatilidad de diferentes activos, los inversores pueden seleccionar aquellos que mejor se ajusten a sus objetivos y tolerancia al riesgo. Por ejemplo, una acción con una volatilidad históricamente alta podría ser atractiva para un trader que busca movimientos rápidos de precios, pero menos para un inversor a largo plazo que busca estabilidad.

- Gestión de Cartera: La volatilidad ayuda a diversificar y gestionar el riesgo de una cartera. Combinar activos con diferentes niveles de volatilidad o con poca correlación puede ayudar a mitigar el riesgo general de la cartera.

- Identificación de Oportunidades: Para los traders, especialmente aquellos que operan a corto plazo, la volatilidad es fundamental. Permite identificar momentos clave de entrada y salida en el mercado, ajustar posiciones y reaccionar con agilidad ante movimientos bruscos de los precios. Los mercados volátiles, aunque riesgosos, pueden ofrecer grandes oportunidades de beneficio si se gestionan correctamente.

- Estrategias de Cobertura: La volatilidad implícita, en particular, es crucial para las empresas y los inversores que necesitan protegerse contra movimientos adversos de precios o tipos de cambio. Al entender las expectativas del mercado sobre la volatilidad futura, pueden implementar estrategias de cobertura más efectivas utilizando instrumentos como opciones o contratos a plazo.

Una gestión efectiva de la volatilidad no solo ayuda a mitigar los riesgos, sino que también puede maximizar la rentabilidad al capitalizar las oportunidades que surgen en mercados volátiles. La salud financiera de una empresa o de un portafolio de inversión depende, en gran medida, de la capacidad para manejar la volatilidad; es decir, aquellas que demuestran una alta resiliencia y adaptabilidad en contextos de volatilidad tienden a mantener una mejor posición financiera a largo plazo.

Preguntas Frecuentes (FAQs) sobre la Volatilidad

¿Qué significa que un activo tenga alta volatilidad?

Que un activo tenga alta volatilidad significa que su precio experimenta grandes y frecuentes fluctuaciones en un período de tiempo determinado. Esto implica un mayor riesgo, ya que las ganancias o pérdidas potenciales pueden ser significativas en poco tiempo. Sin embargo, para algunos inversores, una alta volatilidad también representa mayores oportunidades de obtener beneficios rápidos.

¿Es la volatilidad buena o mala para un inversor?

La volatilidad no es inherentemente buena ni mala; su valoración depende del perfil de riesgo y los objetivos del inversor. Para los inversores a largo plazo que buscan estabilidad, una alta volatilidad puede ser indeseable. Para los traders a corto plazo que buscan capitalizar los movimientos de precios, la volatilidad es esencial para generar ganancias. La clave es entenderla y gestionarla adecuadamente.

¿Se puede predecir la volatilidad futura?

No se puede predecir la volatilidad futura con total certeza, ya que depende de eventos impredecibles. Sin embargo, la volatilidad implícita (derivada de los precios de las opciones) y el análisis de la volatilidad histórica pueden ofrecer estimaciones y expectativas sobre cómo podría comportarse la volatilidad en el futuro, ayudando a los inversores a prepararse para posibles escenarios.

¿Cómo afecta la volatilidad a las carteras de inversión?

La volatilidad afecta a las carteras de inversión al influir en su riesgo general y en la distribución de los rendimientos. Una cartera con activos muy volátiles tendrá un mayor riesgo y potenciales fluctuaciones de valor. Los gestores de carteras utilizan la volatilidad para diversificar, equilibrar el riesgo y ajustar las asignaciones de activos según la tolerancia al riesgo de cada inversor, buscando un equilibrio entre riesgo y rentabilidad.

Conclusión

La volatilidad financiera es mucho más que un concepto estadístico; es el pulso del mercado bursátil, una medida ineludible del riesgo y la oportunidad. Desde el cálculo meticuloso de la desviación típica para entender el comportamiento histórico de un activo, hasta la interpretación de la volatilidad implícita para anticipar las expectativas futuras del mercado, dominar este concepto es fundamental. Ya sea que estés evaluando acciones, bonos, divisas o cualquier otro instrumento financiero, la volatilidad te proporciona una visión crítica sobre la estabilidad y el potencial de movimiento de los precios. Al integrar este conocimiento en tu análisis y estrategia, estarás mejor equipado para tomar decisiones informadas, gestionar el riesgo de tus inversiones y, en última instancia, navegar con mayor confianza por el dinámico mundo de las finanzas.

Si quieres conocer otros artículos parecidos a ¿Cómo calcular la volatilidad financiera y qué significa? puedes visitar la categoría Finanzas.