05/11/2023

En el vasto y a menudo complejo universo de las finanzas personales y corporativas, pocos conceptos son tan cruciales y, a la vez, tan incomprendidos como las tasas impositivas. Entender cómo se calculan y qué representan las diferentes categorías de estas tasas no solo es fundamental para cumplir con las obligaciones fiscales, sino también para tomar decisiones financieras informadas que impacten directamente en la economía de un individuo o una empresa. Más allá de un simple porcentaje, cada tipo de tasa impositiva nos revela una faceta distinta de la carga fiscal y cómo esta se distribuye en la sociedad. Desde el porcentaje legalmente establecido hasta el impacto real en el bolsillo, desglosaremos cada una de estas tasas para ofrecer una visión clara y completa.

La intención de este artículo es servir como una guía exhaustiva que le permita navegar con confianza por el laberinto fiscal, proporcionándole las herramientas y el conocimiento necesarios para comprender las implicaciones de cada cifra. Prepárese para explorar las definiciones, los métodos de cálculo y los ejemplos prácticos que le ayudarán a desmitificar este aspecto esencial de la economía.

Tipos de Tasas Impositivas y su Cálculo

El mundo de la tributación no se limita a una única tasa. Existen múltiples formas de definir y aplicar los impuestos, cada una con su propia lógica y propósito. A continuación, exploraremos las más relevantes.

Tasa Impositiva Estatutaria

La tasa impositiva estatutaria es, en esencia, la tasa legalmente impuesta por la autoridad fiscal. Es el porcentaje que se establece en las leyes y regulaciones para diferentes niveles de ingresos o tipos de transacciones. Por ejemplo, un impuesto sobre la renta puede tener múltiples tasas estatutarias que se aplican a distintos tramos de ingresos, mientras que un impuesto sobre las ventas a menudo tiene una tasa estatutaria fija. Es importante destacar que esta tasa se expresa siempre como un porcentaje y, por definición, será siempre más alta que la tasa impositiva efectiva, ya que no considera deducciones, créditos u otras particularidades que reducen la carga fiscal real.

Esta tasa es el punto de partida para cualquier cálculo, el porcentaje bruto antes de que se apliquen las especificidades del contribuyente. Es la cifra que se publicita y que, a primera vista, puede parecer la única relevante, pero como veremos, es solo una pieza del rompecabezas fiscal.

Tasa Impositiva Promedio

La tasa impositiva promedio ofrece una perspectiva más realista de la carga fiscal general que soporta un individuo o una corporación. Se define como la relación entre el monto total de impuestos pagados y la base imponible total (ya sea el ingreso gravable o el gasto total), expresada como un porcentaje. Su principal utilidad radica en medir la carga fiscal real y cómo los impuestos afectan la capacidad de consumo de individuos y empresas. La fórmula para calcular la tasa impositiva promedio (tpromedio) es sencilla:

tpromedio = (Impuestos Totales Pagados / Base Imponible Total) * 100

Consideremos un sistema con tramos impositivos progresivos, como los que se usan comúnmente para el impuesto sobre la renta. Si una persona gana 25.000 dólares y paga 1.000 dólares por los primeros 10.000 dólares (tasa del 10%), 2.000 dólares por los siguientes 10.000 dólares (tasa del 20%), y 1.500 dólares por los últimos 5.000 dólares (tasa del 30%), el total de impuestos pagados sería de 4.500 dólares. Su tasa impositiva promedio sería:

tpromedio = (4.500 $ / 25.000 $) * 100 = 18%

Aunque parte de su ingreso fue gravado al 30%, su tasa promedio final es del 18%, lo que ilustra cómo los sistemas progresivos distribuyen la carga.

Tasa Impositiva Fija (Flat Tax)

Una tasa impositiva fija, también conocida como tasa única, es uno de los sistemas de tributación más sencillos. Consiste en aplicar un único porcentaje a la totalidad de la base imponible, sin importar su cuantía. Su atractivo principal radica en su simplicidad, transparencia, neutralidad y estabilidad. Es transparente porque facilita a los contribuyentes estimar su obligación fiscal y a los legisladores prever el impacto en los ingresos fiscales.

Un ejemplo simplificado es una tasa fija del 4.4% sobre el ingreso anual gravable. Si el ingreso anual es de 100.000 dólares, el impuesto sobre la renta sería de 4.400 dólares. Aunque en la práctica pocos estados o países tienen una tasa fija 'perfecta' que no haga distinciones o permita descuentos, el concepto busca la uniformidad. Un impuesto de capitación (poll tax), que es una cantidad fija por persona, es un ejemplo extremo de tasa fija. Si bien son simples, los sistemas de tasa fija pueden ser regresivos, ya que la misma cantidad o porcentaje representa una carga proporcionalmente mayor para quienes tienen menores ingresos.

Tasa Impositiva Marginal

La Tasa Marginal es un concepto fundamental para entender cómo los incentivos económicos pueden verse afectados por los impuestos. Indica qué porcentaje de un ingreso adicional, en un determinado nivel de renta, sería pagado en impuestos. En otras palabras, es el impuesto sobre el 'último dólar ganado'. Se calcula como el cambio en el impuesto total dividido por el cambio en el ingreso total (Δt / Δi).

Por ejemplo, si una persona que gana 1.000.000 de dólares paga 0.37 dólares más en impuestos si gana 1.000.001 dólares, su tasa marginal en 1.000.000 de dólares es del 37%. Esto significa que el 37% de ese dólar adicional de ingresos se destina a impuestos.

En sistemas con tramos impositivos progresivos, como el de Estados Unidos en 2023, la tasa marginal aumenta a medida que el ingreso gravable se eleva. Para un ingreso anual de 58.000 dólares, los primeros 11.000 dólares se gravan al 10%, los siguientes 33.725 dólares al 12%, y los últimos 13.275 dólares al 22%. La tasa marginal de esta persona es del 22%, porque si ganara un dólar adicional, caería dentro de ese tramo.

Tasa Impositiva Específica

Una tasa impositiva específica, o tasa por unidad, es una cantidad fija de impuesto aplicada a un bien o servicio específico. A diferencia de las tasas porcentuales, esta no depende del precio del bien, sino de la cantidad de unidades. Un ejemplo claro es el impuesto al tabaco, donde se ha demostrado que una tasa específica alta puede reducir significativamente el consumo. En California, por ejemplo, la tasa es de 0.1435 dólares por cigarrillo, lo que equivale a 2.87 dólares por un paquete de 20 cigarrillos. Esto significa que, ya sea que un paquete cueste 10 o 12 dólares, el impuesto siempre será de 2.87 dólares.

Tasa Impositiva Mixta

Para ciertos bienes, se utiliza una combinación de dos tasas impositivas: la específica y la fija (porcentual). Esta tasa mixta es común en los impuestos especiales o impuestos al consumo, aplicados a productos como el tabaco, el alcohol o los combustibles. Tomemos el ejemplo de un paquete de 20 cigarrillos en el Reino Unido. Aquí, se aplica una tasa fija del 16.5% del precio minorista y, además, una tasa específica de £6.33 por paquete. Si el precio del paquete antes de impuestos es de £10.00, el impuesto específico será de £6.33 y el impuesto fijo será de £10.00 * 16.5% = £1.65. El costo total del paquete sería de £10.00 + £6.33 + £1.65 = £17.98, con un gasto total en impuestos de £7.98.

Tasa Impositiva Efectiva

La Tasa Efectiva es el porcentaje real de sus ingresos que un individuo o una corporación paga en impuestos. Este término es crucial en la información financiera para medir el impuesto total pagado como porcentaje de la utilidad contable de la empresa, en lugar de como un porcentaje de la utilidad gravable. El Estándar Internacional de Contabilidad 12 (IAS 12) la define como el gasto o beneficio por impuesto sobre la renta a efectos contables dividido por la utilidad contable.

Para las corporaciones, la tasa efectiva se calcula dividiendo el gasto por impuestos entre las ganancias antes de impuestos de la compañía. Para los individuos, se obtiene dividiendo su gasto por impuestos entre su ingreso gravable. Es importante diferenciarla de la tasa marginal, aunque ambas miden aspectos diferentes de la carga fiscal.

Un fenómeno interesante es la tasa impositiva efectiva negativa, que ocurre cuando los beneficios fiscales recibidos por un individuo o corporación superan sus ingresos gravables. Esto puede deberse a créditos fiscales, deducciones o incentivos. Por ejemplo, si una corporación tiene un ingreso antes de impuestos de 100.000 dólares y beneficios fiscales de 110.000 dólares, tendría una tasa efectiva negativa.

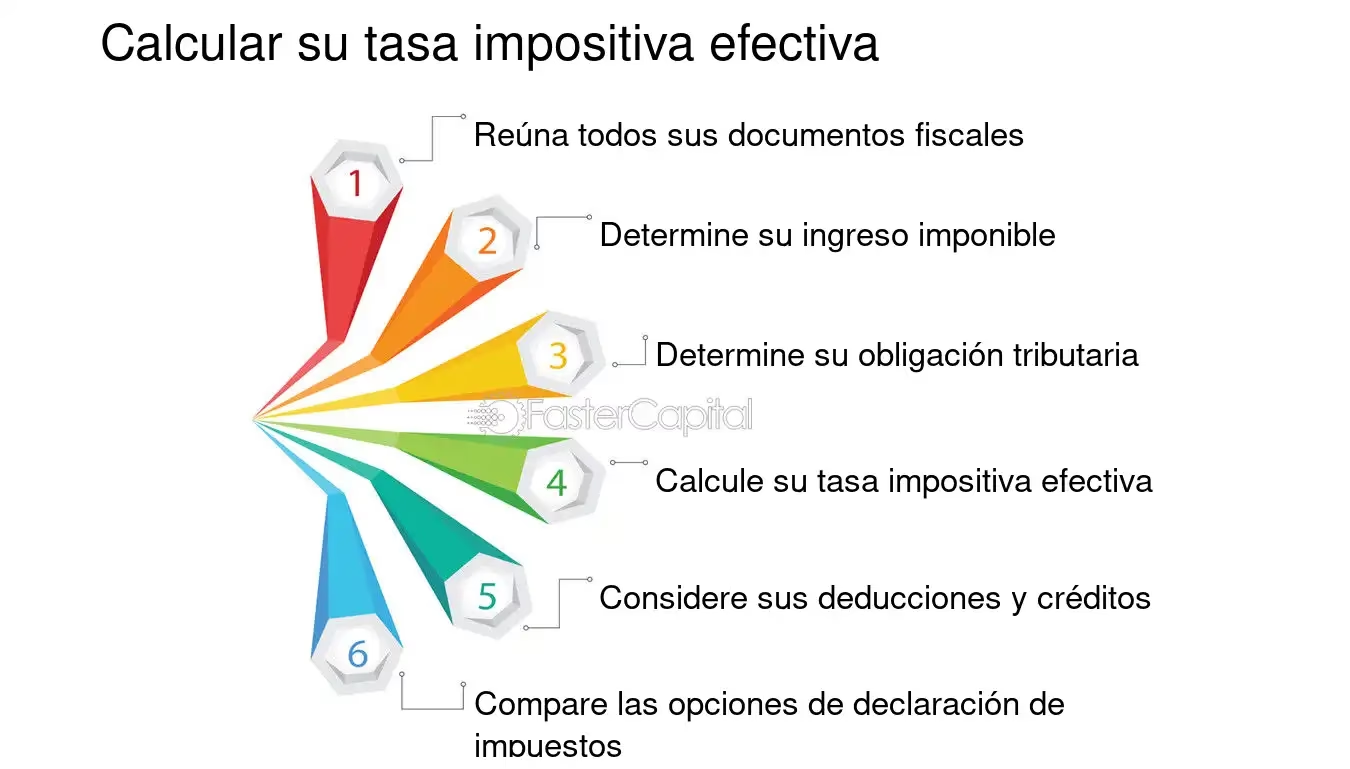

Cálculo de la Tasa Impositiva Efectiva: Un Ejemplo

Consideremos un escenario con dos individuos, A y X, en un país con un sistema fiscal progresivo:

- Ingresos por debajo de $100.000: gravados al 12%

- Ingresos entre $100.001 y $350.000: gravados al 18%

- Ingresos superiores a $350.000: gravados al 28%

Individual A reporta un ingreso gravable de $450.000. Individual X reporta un ingreso gravable de $380.000.

Cálculo para Individual A:

- Primeros $100.000: $100.000 * 12% = $12.000

- Siguientes $250.000 (de $100.001 a $350.000): $250.000 * 18% = $45.000

- Restante ($450.000 - $350.000 = $100.000): $100.000 * 28% = $28.000

Impuesto total para Individual A = $12.000 + $45.000 + $28.000 = $85.000

Tasa efectiva para Individual A = ($85.000 / $450.000) * 100 = 18.8%

Cálculo para Individual X:

- Primeros $100.000: $100.000 * 12% = $12.000

- Siguientes $250.000 (de $100.001 a $350.000): $250.000 * 18% = $45.000

- Restante ($380.000 - $350.000 = $30.000): $30.000 * 28% = $8.400

Impuesto total para Individual X = $12.000 + $45.000 + $8.400 = $65.400

Tasa efectiva para Individual X = ($65.400 / $380.000) * 100 = 17.2%

Aunque ambos individuos se encuentran en el tramo fiscal del 28% para la porción más alta de sus ingresos, sus tasas impositivas efectivas son diferentes, demostrando la importancia de este cálculo para una visión real de la carga fiscal.

Tasas Impositivas Inclusivas y Exclusivas

La forma en que se presenta la base imponible puede generar confusión al comparar sistemas tributarios. Algunos sistemas incluyen los impuestos adeudados en la base imponible (tax-inclusive o "Antes de Impuestos"), mientras que otros no (tax-exclusive o "Después de Impuestos"). En Estados Unidos, los impuestos sobre las ventas se suelen cotizar de forma exclusiva, mientras que los impuestos sobre la renta son inclusivos. En la mayoría de los países europeos con IVA, los precios de la mercancía incluyen el impuesto, aunque las tasas se definen sobre una base exclusiva.

Para comparar directamente una tasa exclusiva con una inclusiva, una debe ser manipulada para parecerse a la otra. Si una tasa inclusiva es 'i' (por ejemplo, 20%), y 'p' es el precio antes de impuestos, el impuesto es p * i y el ingreso para el vendedor es p - (p * i). Para convertir la tasa inclusiva a exclusiva (e), se divide el dinero que va al gobierno por el dinero que la empresa netea:

e = (p * i) / (p * (1 - i)) = i / (1 - i)

Esto nos da las siguientes equivalencias:

- 15% inclusiva = 18% exclusiva

- 20% inclusiva = 25% exclusiva

- 25% inclusiva = 33% exclusiva

- 33% inclusiva = 50% exclusiva

- 50% inclusiva = 100% exclusiva

Entender esta distinción es vital para no malinterpretar las cargas fiscales entre diferentes jurisdicciones o tipos de impuestos.

Impacto de Deducciones y Créditos Fiscales

Las Deducciones y los Créditos Fiscales son herramientas clave para disminuir la obligación tributaria de un contribuyente, y su comprensión es esencial para optimizar la planificación fiscal.

Deducciones

Una deducción fiscal es una cantidad que se puede restar del ingreso gravable de una persona. Al reducir el ingreso gravable, las deducciones disminuyen la base sobre la cual se calcula el impuesto, lo que a su vez reduce la tasa impositiva promedio. El valor real de una deducción depende en gran medida del tramo impositivo marginal más alto del contribuyente. Por ejemplo, si un individuo tiene un tramo marginal del 10%, una deducción de 2.000 dólares se traducirá en un ahorro de 200 dólares en impuestos. Sin embargo, si su tasa marginal es del 37%, la misma deducción de 2.000 dólares resultará en un ahorro de 740 dólares. Esto demuestra que las deducciones benefician más a los contribuyentes con mayores ingresos marginales.

Créditos Fiscales

Un crédito fiscal es una cantidad que se resta directamente de la factura fiscal de un individuo, lo que significa que los créditos aumentan el reembolso o reducen la cantidad de impuestos adeudados. A diferencia de las deducciones, los créditos fiscales no están influenciados por la tasa impositiva marginal. Si un individuo tiene un crédito fiscal de 2.000 dólares, sus impuestos se reducirán directamente en 2.000 dólares, independientemente de su tramo impositivo. Esto hace que los créditos sean particularmente valiosos, ya que su beneficio es el mismo para todos los contribuyentes que califican, sin importar su nivel de ingresos.

Tasa Impositiva Óptima y la Curva de Laffer

La teoría de la tasa impositiva óptima busca diseñar un sistema fiscal que maximice el bienestar social mientras recauda un cierto nivel de ingresos. Una de las teorías más conocidas en este ámbito es la Curva de Laffer, propuesta por el economista Arthur Laffer.

La Curva de Laffer es una curva en forma de joroba que ilustra la relación entre la tasa impositiva y los ingresos fiscales. Postula que, más allá de cierto punto, aumentar las tasas impositivas puede reducir los incentivos para producir y trabajar, lo que a su vez disminuye la actividad económica y, paradójicamente, los ingresos fiscales. Esto implica que existe una tasa impositiva en la que los ingresos fiscales se maximizan. Como dijo el historiador económico Thomas Sowell: “Las tasas impositivas y los ingresos fiscales pueden moverse en direcciones opuestas”. Entender este concepto es crucial para los legisladores que buscan equilibrar la necesidad de recaudación con el fomento del crecimiento económico.

Tabla Comparativa de Tasas Impositivas

Para consolidar la comprensión de los diferentes tipos de tasas, la siguiente tabla resume sus características principales:

| Característica | Tasa Estatutaria | Tasa Promedio | Tasa Marginal | Tasa Efectiva |

|---|---|---|---|---|

| Definición | Tasa legalmente impuesta por ley. | Relación entre impuestos pagados y base imponible total. | Porcentaje del ingreso adicional pagado en impuestos. | Porcentaje real del ingreso pagado en impuestos, tras considerar ajustes. |

| Base de Cálculo | Definida por ley para tramos o categorías específicas. | Ingreso total gravable o gasto total. | Última unidad de ingreso ganada. | Ingreso contable o ingreso imponible (lo que realmente se paga). |

| Uso Principal | Referencia legal para el cálculo inicial. | Medir la carga fiscal general y la capacidad de consumo. | Evaluar el impacto de ganar un dólar adicional; incentivos. | Comparar la carga fiscal real entre diferentes entidades o períodos. |

| Relación con otras | Siempre es más alta que la efectiva. | Puede aumentar con el ingreso en sistemas progresivos. | Varía por tramo de ingreso; puede ser la más alta. | Refleja el impacto de deducciones, créditos y exenciones. |

Preguntas Frecuentes (FAQs)

¿Cómo saber la tasa impositiva?

La “tasa impositiva” es un término amplio. Para entender su carga fiscal, es crucial distinguir entre la tasa promedio y la tasa marginal. La tasa promedio se calcula dividiendo el total de impuestos pagados por el ingreso gravable total. Esta le da una visión general de qué porcentaje de su ingreso total se destina a impuestos. Por otro lado, la tasa marginal le indica el porcentaje de impuestos que pagaría sobre cada dólar adicional que gane, lo cual es fundamental para decisiones sobre ingresos adicionales o inversiones. Para individuos, la información detallada sobre su “Impuesto Total” y “Ingreso Gravable” se encuentra en los formularios de declaración de impuestos personales.

¿Cómo se calcula la tasa impositiva efectiva?

La Tasa Efectiva se calcula dividiendo el gasto por impuestos entre el ingreso gravable (para individuos) o las ganancias antes de impuestos (para corporaciones). Es el reflejo más fiel de la carga fiscal real, ya que incorpora todos los beneficios fiscales (deducciones y créditos) que reducen el impuesto final. Por ejemplo, si su impuesto total pagado es de 10.000 dólares y su ingreso gravable es de 50.000 dólares, su tasa efectiva sería del 20%. Para las empresas, se usaría el gasto en impuestos y las ganancias antes de impuestos de sus estados financieros.

¿Qué es una alícuota impositiva?

Una alícuota impositiva es el valor porcentual que se debe aplicar sobre la Base Imponible para determinar el monto del tributo a pagar. Es el porcentaje directo de impuesto que se aplica a la cantidad sujeta a gravamen. Por ejemplo, si la alícuota del IVA es del 21% y usted compra un producto con una base imponible de 100 dólares, el impuesto será de 21 dólares.

¿Qué es la base imponible?

La Base Imponible es la valoración o expresión cuantitativa de los hechos que dan lugar al nacimiento de la obligación tributaria. En términos más sencillos, es la cuantía o el monto sobre el cual se calcula el importe de un determinado impuesto a pagar por una persona física o jurídica. Para calcular el impuesto, la base imponible se multiplica por la alícuota o tasa correspondiente. Por ejemplo, en el impuesto sobre la renta, la base imponible suele ser el ingreso neto después de ciertas deducciones.

¿Qué diferencia hay entre impuesto progresivo, proporcional y regresivo?

- Impuesto Progresivo: La tasa del impuesto aumenta a medida que aumenta la base imponible (por ejemplo, el impuesto sobre la renta en muchos países, donde los que ganan más pagan un porcentaje mayor de sus ingresos).

- Impuesto Proporcional: La tasa del impuesto se mantiene constante, independientemente de la base imponible. Un ejemplo es un impuesto fijo sobre las ventas que aplica el mismo porcentaje a todos los precios.

- Impuesto Regresivo: Se capta un porcentaje menor a medida que el ingreso aumenta. Aunque la tasa nominal puede ser la misma para todos, el impacto es mayor en quienes tienen menos recursos (como un impuesto de capitación o algunos impuestos específicos sobre bienes básicos que representan una mayor proporción del ingreso de las personas de bajos ingresos).

¿Qué son las deducciones y los créditos fiscales?

Las Deducciones son montos que se restan de su ingreso gravable, disminuyendo así la cantidad de dinero sobre la cual se calcula su impuesto. Su valor monetario para el contribuyente depende de su tramo impositivo marginal. Los Créditos Fiscales, por otro lado, son montos que se restan directamente de su factura de impuestos, lo que significa que reducen su obligación fiscal dólar por dólar, independientemente de su tramo impositivo. Ambos son herramientas importantes para reducir la carga fiscal, pero funcionan de manera diferente.

Si quieres conocer otros artículos parecidos a Comprendiendo las Tasas Impositivas: Una Guía Completa puedes visitar la categoría Impuestos.