21/01/2024

En el vasto universo de las finanzas personales y empresariales, el concepto de interés es una piedra angular. Comprender cómo se calcula y cómo afecta nuestro dinero es fundamental para tomar decisiones informadas. Entre los distintos tipos de interés, el interés simple destaca por su claridad y facilidad de cálculo. A diferencia de su contraparte, el interés compuesto, el interés simple se aplica únicamente sobre el capital inicial, lo que lo convierte en un excelente punto de partida para adentrarse en el mundo de las tasas y rendimientos.

Este artículo te guiará a través de la esencia del interés simple, desde su fórmula fundamental hasta su aplicación práctica y cómo puedes calcularlo eficientemente utilizando herramientas como Excel. Prepárate para desmitificar este concepto financiero y adquirir una habilidad valiosa para gestionar tu dinero.

La Fórmula Maestra del Interés Simple: I = PRT

La base de todo cálculo de interés simple reside en una fórmula sorprendentemente concisa y fácil de recordar: I = PRT. Pero, ¿qué significa cada una de estas letras y cómo se interrelacionan para determinar el interés generado?

- I (Interés): Representa la cantidad de dinero que se gana o se paga como interés. Es la recompensa por prestar dinero o el costo por pedirlo prestado.

- P (Principal o Capital): Es la cantidad de dinero inicial que se invierte o se pide prestado. Es el punto de partida de tu cálculo.

- R (Tasa de Interés): Indica la velocidad a la que crece el interés, expresada como un porcentaje anual. Es crucial que esta tasa se convierta a un formato decimal para el cálculo. Por ejemplo, si la tasa es del 5%, se debe usar 0.05 en la fórmula.

- T (Tiempo): Es el período durante el cual el dinero está invertido o prestado. Es vital que la unidad de tiempo de la tasa de interés (generalmente anual) y la unidad de tiempo en la fórmula sean consistentes. Si la tasa es anual, el tiempo debe expresarse en años. Si son meses, se dividen por 12; si son días, se dividen por 360 o 365, según la convención.

Para ilustrar, imaginemos que inviertes $1,000 (P) a una tasa de interés simple anual del 4% (R) durante 3 años (T). El cálculo sería el siguiente:

I = $1,000 * 0.04 * 3 = $120

Esto significa que al final de los 3 años, habrás ganado $120 en intereses, además de recuperar tu capital inicial de $1,000.

¿Cuándo se Aplica el Interés Simple?

Aunque el interés compuesto es más común en inversiones a largo plazo como hipotecas o fondos de jubilación, el interés simple tiene sus propios nichos de aplicación. Es frecuentemente utilizado en:

- Préstamos a corto plazo: Algunos préstamos personales o líneas de crédito que se esperan pagar rápidamente pueden utilizar el interés simple.

- Bonos y pagarés: Especialmente aquellos que pagan intereses periódicamente sin que estos se reinviertan.

- Cuentas de ahorro básicas: Algunas cuentas de ahorro muy sencillas pueden calcular el interés de forma simple, aunque muchas ya usan el interés compuesto.

- Cálculos educativos y financieros introductorios: Es el concepto ideal para enseñar los fundamentos del interés antes de pasar a modelos más complejos.

Diferenciando el Interés Simple del Interés Compuesto

Es fundamental comprender la diferencia entre el interés simple y el interés compuesto, ya que impacta drásticamente en el crecimiento de tu dinero. La principal distinción radica en la base sobre la que se calcula el interés:

- El interés simple siempre se calcula sobre el capital inicial. El interés ganado no se añade al capital para futuros cálculos de interés.

- El interés compuesto, en cambio, se calcula sobre el capital inicial más los intereses acumulados de períodos anteriores. Esto significa que el interés genera más interés, lo que se conoce como el "interés sobre interés", y conduce a un crecimiento exponencial del dinero a lo largo del tiempo.

Debido a esta diferencia, para el mismo capital, tasa y tiempo, el interés compuesto siempre generará una cantidad total de interés mayor que el interés simple. Por eso, el interés compuesto es el "amigo" del inversionista y el "enemigo" del deudor.

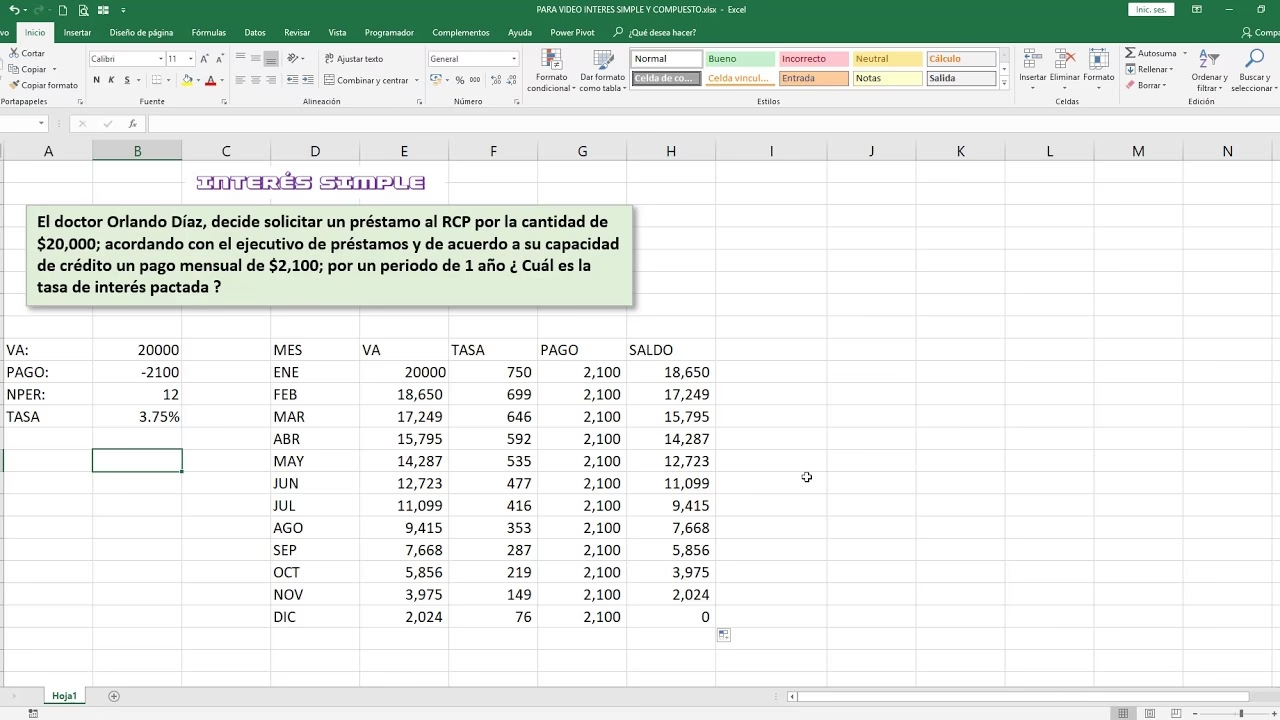

Calculando la Tasa de Interés (R) a Partir de la Fórmula

Si conoces el interés total (I), el capital (P) y el tiempo (T), puedes despejar la tasa de interés (R) de la fórmula original I = PRT. La manipulación algebraica es sencilla:

Para encontrar R, simplemente divides el interés total por el producto del principal y el tiempo:

R = I / (P * T)

Por ejemplo, si ganaste $120 (I) sobre un capital de $1,000 (P) en 3 años (T), la tasa de interés sería:

R = $120 / ($1,000 * 3) = $120 / $3,000 = 0.04

Para expresar esto como un porcentaje, multiplicas por 100: 0.04 * 100 = 4%. Así, la tasa de interés anual simple fue del 4%.

El Interés Simple en Excel: Potenciando tus Cálculos

Microsoft Excel es una herramienta invaluable para realizar cálculos financieros, y el interés simple no es una excepción. Su versatilidad permite automatizar los cálculos y visualizar diferentes escenarios con facilidad.

Cálculo General del Interés Simple en Excel

Para calcular el interés simple básico en Excel, puedes configurar tus datos en celdas separadas para mayor claridad y luego aplicar la fórmula. Supongamos que:

- En la celda A1 tienes el Principal (P).

- En la celda A2 tienes la Tasa de Interés Anual (R, como decimal).

- En la celda A3 tienes el Tiempo (T, en años).

En cualquier otra celda donde quieras ver el resultado, simplemente ingresa la fórmula:

=A1 * A2 * A3

Por ejemplo, si A1 contiene 1000, A2 contiene 0.04, y A3 contiene 3, la fórmula devolverá 120.

Si el tiempo se da en meses, deberías ajustar la fórmula. Por ejemplo, si A3 contiene el número de meses, la fórmula sería:

=A1 * A2 * (A3 / 12)

Si el tiempo se da en días, y asumiendo un año de 360 días (convención comercial, común en algunos cálculos financieros) o 365 días (año calendario), la fórmula sería:

=A1 * A2 * (A3 / 360) o =A1 * A2 * (A3 / 365)

Calculando el Interés de un CDT en Excel

Los Certificados de Depósito a Término (CDT) son instrumentos de inversión populares que a menudo utilizan una variación del cálculo de interés simple, ajustado para su duración específica y la tasa efectiva anual (T.E.A.). La información proporcionada nos da una fórmula específica para esto:

Para calcular el interés que genera un CDT en Excel, necesitas las siguientes variables:

- Monto del CDT (A1): La cantidad de dinero que inviertes inicialmente.

- Interés del CDT (T.E.A.) (A2): La tasa efectiva anual que paga el CDT, expresada como decimal.

- Duración del CDT en días (A3): El plazo del CDT, por ejemplo, 90, 180, 360, 540 días.

La fórmula que se utiliza en Excel es:

=A1 * (A2 / (360 / A3))

Analicemos esta fórmula para entenderla mejor:

A1es el Principal (P).A2es la Tasa Efectiva Anual (R).- La parte

(360 / A3)representa la frecuencia con la que la tasa anual debe ser "escalada" para el período específico del CDT. Dividir la tasa anual (A2) por este factor ajusta la tasa anual a la tasa diaria, y luego la multiplica por los días del CDT.

En esencia, la fórmula está calculando: Principal * (Tasa Anual / Días en un Año Convencional) * Días del CDT. La expresión A2 / (360 / A3) es matemáticamente equivalente a (A2 * A3) / 360, que es la aplicación de la fórmula de interés simple (I=PRT) donde T está en días y la tasa está anualizada dividida por los días de un año comercial (360).

Es importante notar que algunos bancos pueden usar 365 días en lugar de 360 días para el cálculo, o incluso 365.5 días en algunos casos muy específicos, lo que puede generar ligeras variaciones en el resultado final. Siempre verifica la convención de días que utiliza tu institución financiera.

Esta formulación para CDTs es un ejemplo de cómo el interés simple se adapta a instrumentos financieros específicos, donde el rendimiento se calcula sobre el principal por un período fijo y no hay capitalización de intereses.

Tabla Comparativa: Interés Simple vs. Interés Compuesto

Para reforzar la comprensión, veamos una tabla comparativa de las características clave de ambos tipos de interés:

| Característica | Interés Simple | Interés Compuesto |

|---|---|---|

| Base de Cálculo | Capital inicial (Principal) | Capital inicial + Intereses acumulados |

| Crecimiento del Dinero | Lineal y constante | Exponencial y acelerado |

| Uso Común | Préstamos a corto plazo, bonos, cálculos básicos | Inversiones a largo plazo, hipotecas, la mayoría de cuentas de ahorro |

| Retorno para el Inversionista | Menor a largo plazo | Mayor a largo plazo (efecto "bola de nieve") |

| Costo para el Deudor | Generalmente menor para períodos cortos | Generalmente mayor para períodos largos |

Preguntas Frecuentes sobre el Interés Simple

Para consolidar tu conocimiento, abordemos algunas preguntas comunes que surgen al estudiar el interés simple:

¿El interés simple es siempre la mejor opción para un préstamo?

No necesariamente. Para préstamos a muy corto plazo, puede ser más fácil de entender y calcular. Sin embargo, para préstamos a largo plazo, es menos común y, si se aplicara estrictamente, el costo total sería menor que con interés compuesto. La mayoría de los préstamos significativos (hipotecas, préstamos estudiantiles) utilizan interés compuesto.

¿Por qué algunos bancos usan 360 días y otros 365 para calcular el interés?

La convención de 360 días (conocida como "año comercial" o "base 30/360") es una práctica histórica que simplificaba los cálculos manuales y aún se usa en ciertos mercados financieros, especialmente en bonos corporativos o algunos préstamos comerciales. La convención de 365 días ("año natural") es más común en préstamos al consumo, hipotecas y en general, en el cálculo de intereses donde se busca mayor precisión con respecto al calendario real. Siempre es crucial preguntar o verificar qué base de días utiliza la entidad financiera.

¿Cómo afecta el tiempo el cálculo del interés simple?

En el interés simple, el tiempo tiene un impacto directamente proporcional. Si duplicas el tiempo, duplicas el interés ganado, asumiendo que el capital y la tasa se mantienen constantes. No hay un efecto de aceleración como en el interés compuesto. Esto hace que su cálculo sea muy predecible.

¿La tasa de interés (R) siempre debe ser anual?

En la fórmula estándar I = PRT, la tasa (R) casi siempre se expresa de forma anual. Si tienes una tasa mensual o trimestral, debes ajustarla para que sea anual antes de usarla en la fórmula, o ajustar el tiempo para que coincida con la periodicidad de la tasa. Por ejemplo, una tasa mensual del 1% es equivalente a una tasa anual del 12% (1% * 12 meses).

¿El interés simple es beneficioso para los ahorradores?

Generalmente, no es el más beneficioso para los ahorradores e inversores a largo plazo, ya que no permite el efecto de la capitalización. Para el crecimiento significativo del patrimonio, el interés compuesto es el rey. Sin embargo, en productos financieros específicos de muy corto plazo o donde el interés no se reinvierte, el interés simple cumple su función.

Conclusión

El interés simple, con su fórmula sencilla y su lógica directa, es un concepto fundamental en el mundo de las finanzas. Aunque no es tan omnipresente como el interés compuesto en las grandes inversiones modernas, comprender I = PRT es el primer paso para desentrañar cómo el dinero crece y se mueve. Desde su aplicación en préstamos a corto plazo hasta su cálculo preciso en hojas de cálculo de Excel para instrumentos como los CDT, dominar el interés simple te proporciona una base sólida para entender conceptos financieros más avanzados y tomar decisiones más inteligentes sobre tu capital. Recuerda siempre la importancia de la consistencia en las unidades de tiempo y la conversión adecuada de las tasas para asegurar cálculos precisos.

Con esta guía, esperamos que te sientas más seguro al abordar cualquier cálculo que involucre la tasa de interés simple, aprovechando al máximo las herramientas a tu disposición.

Si quieres conocer otros artículos parecidos a Dominando el Interés Simple: Tu Guía Esencial puedes visitar la categoría Finanzas.