14/06/2025

Entender cómo se calculan los intereses de tu crédito hipotecario es fundamental para cualquier propietario o futuro comprador. No es solo un número en tu extracto bancario; es el corazón de tu obligación financiera más grande, y comprenderlo te empodera para tomar decisiones informadas, planificar tu futuro y, potencialmente, ahorrar miles de euros o dólares a lo largo de la vida de tu préstamo. Muchas personas se sienten abrumadas por la complejidad aparente de estos cálculos, pero la realidad es que, con una explicación clara y concisa, cualquiera puede desentrañar el misterio. Este artículo desglosará paso a paso cómo se construyen los intereses de tu hipoteca, qué factores influyen en ellos y cómo puedes usar este conocimiento a tu favor para optimizar tu situación financiera.

Desde el momento en que firmas el contrato de tu hipoteca, entras en un compromiso a largo plazo donde el banco te presta un capital a cambio de un retorno, que son precisamente los intereses. Estos intereses no son estáticos ni arbitrarios; se calculan utilizando metodologías específicas que determinan la porción de tu pago mensual que va a cubrir el costo del dinero prestado, y cuánto va directamente a reducir la deuda principal. Dominar estos conceptos te permitirá no solo entender tus pagos, sino también evaluar si un préstamo es el adecuado para ti, o si una amortización anticipada es una buena estrategia.

- La Anatomía del Interés Hipotecario: Componentes Clave

- Sistemas de Amortización: Francés vs. Alemán

- Factores Adicionales que Influyen en tu Tasa de Interés

- La Importancia de la Amortización Anticipada

- Desglosando tu Cuota Mensual: Capital e Intereses

- Preguntas Frecuentes sobre Intereses Hipotecarios

La Anatomía del Interés Hipotecario: Componentes Clave

Antes de sumergirnos en los métodos de cálculo, es crucial entender los elementos que componen la tasa de interés de tu hipoteca. Hay dos términos principales que a menudo se confunden, pero que tienen significados distintos y son ambos vitales para comprender el costo total de tu préstamo:

- Tipo de Interés Nominal (TIN): Este es el porcentaje que el banco te cobra por prestarte el dinero. Es el precio “puro” del préstamo, sin incluir comisiones ni gastos asociados. Se expresa de forma anual y es la base sobre la que se calcula el interés de cada cuota. Por ejemplo, si tienes un TIN del 2%, ese es el porcentaje que se aplica sobre el capital pendiente.

- Tasa Anual Equivalente (TAE): La TAE es el coste real del préstamo. A diferencia del TIN, la TAE incluye no solo el tipo de interés nominal, sino también las comisiones bancarias (apertura, estudio, etc.), los gastos de seguro asociados al préstamo (si son obligatorios para obtener la hipoteca) y el plazo de amortización. Es el indicador más completo para comparar diferentes ofertas hipotecarias, ya que refleja el coste total del crédito en términos porcentuales anuales. Es un porcentaje que te permite ver de forma global lo que pagarás por tu hipoteca.

Además de estos, en las hipotecas a tipo variable, juega un papel crucial un tercer componente:

- Euríbor: Este es el tipo de interés interbancario de la zona euro y es el índice de referencia más común para las hipotecas a tipo variable en Europa. El Euríbor fluctúa diariamente y se revisa periódicamente (normalmente cada seis o doce meses) en tu hipoteca, lo que significa que tu cuota puede subir o bajar en función de su evolución. A tu TIN se le sumará un diferencial fijo (por ejemplo, Euríbor + 0,50%), y esa será la tasa de interés aplicada.

Sistemas de Amortización: Francés vs. Alemán

La forma en que los intereses se calculan y se distribuyen a lo largo de la vida del préstamo depende del sistema de amortización elegido. Los dos sistemas más comunes en el ámbito hipotecario son el Sistema Francés y el Sistema Alemán. Cada uno tiene sus propias características y un impacto diferente en la distribución de capital e intereses en tus pagos mensuales.

El Sistema Francés de Amortización

El Sistema Francés es, con diferencia, el más extendido en España y en muchos otros países. Su principal característica es que la cuota mensual a pagar (sin contar posibles variaciones del Euríbor si es variable) se mantiene constante durante toda la vida del préstamo. Lo que sí varía es la proporción de capital e intereses dentro de esa cuota.

- Inicio del Préstamo: Al principio, una gran parte de tu cuota se destina al pago de intereses, y una porción mucho menor se dedica a amortizar el capital principal. Esto se debe a que el capital pendiente es máximo, y los intereses se calculan sobre ese monto total.

- Fin del Préstamo: A medida que avanzan los años y el capital pendiente disminuye, la cantidad de intereses a pagar decrece, y una porción cada vez mayor de tu cuota se destina a amortizar el capital.

Este sistema ofrece una gran predictibilidad para el prestatario, ya que siempre sabe cuánto va a pagar cada mes (si el tipo de interés es fijo), facilitando la planificación financiera personal.

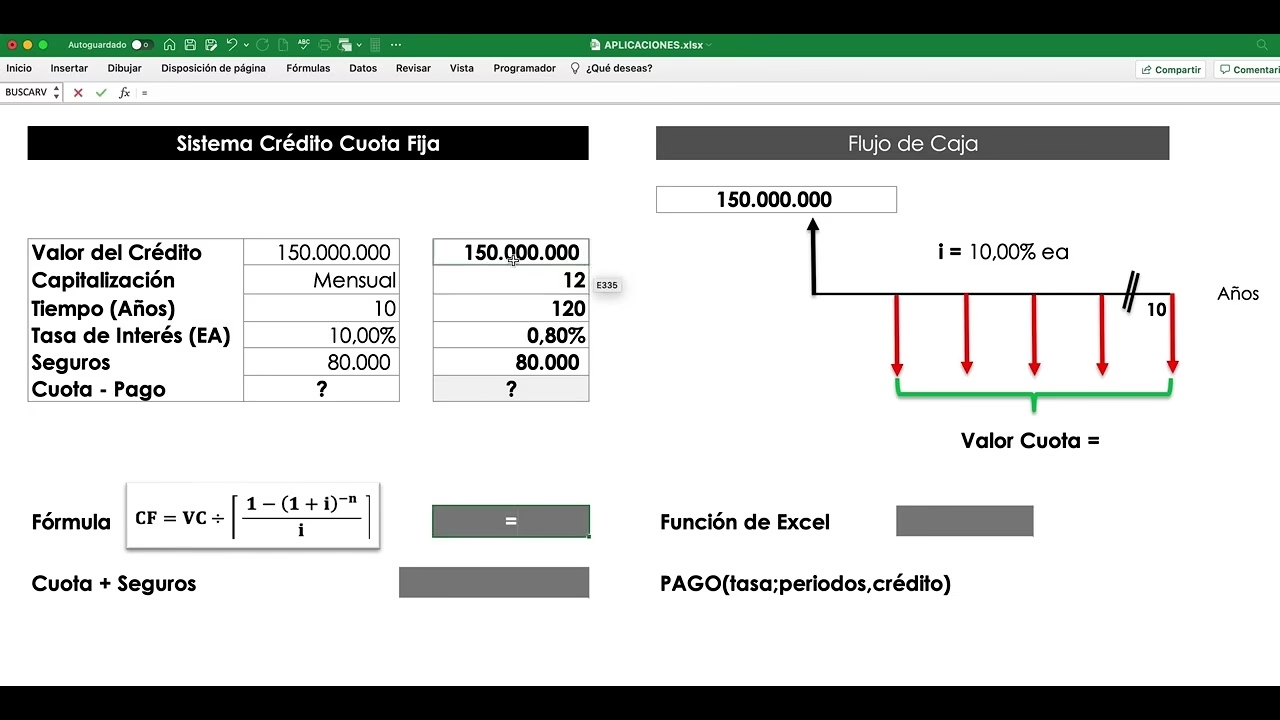

Cálculo Paso a Paso del Interés en el Sistema Francés

Para calcular el interés en una cuota mensual bajo el Sistema Francés, se sigue una lógica relativamente sencilla para cada periodo:

- Calcular el Interés del Periodo: Se toma el capital pendiente al inicio del periodo y se le aplica el tipo de interés mensual. El tipo de interés anual (TIN) se divide entre 12 para obtener la tasa mensual.

- Interés del Periodo = Capital Pendiente x (TIN Anual / 12)

- Calcular la Amortización de Capital: La parte de capital que se amortiza en esa cuota es la diferencia entre la cuota mensual fija y el interés calculado para ese periodo.

- Amortización de Capital = Cuota Mensual Fija - Interés del Periodo

- Actualizar el Capital Pendiente: El nuevo capital pendiente para el siguiente periodo será el capital pendiente anterior menos la amortización de capital realizada en la cuota actual.

- Nuevo Capital Pendiente = Capital Pendiente Anterior - Amortización de Capital

Este proceso se repite para cada cuota. La cuota mensual fija se calcula inicialmente con una fórmula compleja que considera el capital prestado, el TIN y el número total de cuotas.

El Sistema Alemán de Amortización

El Sistema Alemán, aunque menos común en España para hipotecas, es interesante por su enfoque en la amortización del capital. En este sistema, la cantidad de capital que se amortiza en cada cuota es constante. Esto tiene una consecuencia directa en la cuota mensual total.

- Inicio del Préstamo: Las primeras cuotas son las más elevadas, ya que se paga una cantidad fija de capital más los intereses calculados sobre un capital pendiente alto.

- Fin del Préstamo: Las cuotas mensuales van disminuyendo progresivamente, ya que la porción de intereses se reduce a medida que el capital pendiente baja rápidamente, mientras que la parte de amortización de capital permanece constante.

Este sistema resulta en un pago de intereses total menor a lo largo de la vida del préstamo en comparación con el Sistema Francés, porque el capital se reduce más rápidamente desde el inicio.

Cálculo Paso a Paso del Interés en el Sistema Alemán

El cálculo en el Sistema Alemán difiere del francés:

- Calcular la Amortización de Capital Fija: Se divide el capital principal del préstamo entre el número total de cuotas. Esta cantidad será constante en cada pago.

- Amortización de Capital Fija = Capital Principal / Número Total de Cuotas

- Calcular el Interés del Periodo: Al igual que en el sistema francés, se calcula sobre el capital pendiente al inicio del periodo.

- Interés del Periodo = Capital Pendiente x (TIN Anual / 12)

- Calcular la Cuota Mensual: La cuota de cada mes es la suma de la amortización de capital fija y el interés del periodo.

- Cuota Mensual = Amortización de Capital Fija + Interés del Periodo

- Actualizar el Capital Pendiente: El nuevo capital pendiente es el anterior menos la amortización de capital fija.

- Nuevo Capital Pendiente = Capital Pendiente Anterior - Amortización de Capital Fija

Tabla Comparativa: Sistema Francés vs. Sistema Alemán

Para visualizar mejor las diferencias entre ambos sistemas, la siguiente tabla resume sus características clave:

| Característica | Sistema Francés | Sistema Alemán |

|---|---|---|

| Cuota Mensual | Constante (sin variaciones de tipo de interés). | Decreciente; las primeras cuotas son las más altas. |

| Composición Inicial de la Cuota | Mayor proporción de intereses, menor de capital. | Mayor proporción de capital, menor de intereses (en las primeras cuotas). |

| Reducción del Capital | Lenta al principio, acelera hacia el final. | Rápida desde el inicio. |

| Intereses Totales Pagados | Generalmente más altos, debido a la lenta reducción del capital. | Generalmente más bajos, por la rápida reducción del capital. |

| Predictibilidad del Pago | Alta, la cuota es fija (para tipos fijos). | Menor, la cuota disminuye con el tiempo. |

| Ideal para | Quienes buscan pagos estables y predecibles. | Quienes prefieren reducir la deuda rápidamente y pueden afrontar cuotas iniciales más altas. |

Factores Adicionales que Influyen en tu Tasa de Interés

Además de los sistemas de amortización, otros factores pueden influir en el cálculo y el coste de los intereses de tu hipoteca:

- Plazo de Amortización: Cuanto más largo sea el plazo de tu hipoteca, más intereses totales pagarás, aunque las cuotas mensuales sean más bajas. Esto se debe a que el capital pendiente tarda más en reducirse y los intereses se aplican sobre ese monto durante un periodo más prolongado.

- Frecuencia de Pagos: Aunque lo más común son los pagos mensuales, en algunos países o productos se pueden encontrar pagos quincenales o semanales. Pagar con mayor frecuencia puede, en algunos casos, reducir ligeramente los intereses totales, ya que el capital se reduce más a menudo.

- Comisiones y Gastos: Aunque no forman parte del cálculo directo del TIN, sí influyen en la TAE y, por ende, en el coste total de tu préstamo. Comisiones de apertura, estudio, amortización parcial o total, y gastos asociados a seguros vinculados pueden incrementar significativamente el coste final.

- Bonificaciones por Vinculación: Muchos bancos ofrecen tipos de interés más bajos si contratas otros productos con ellos (seguros, domiciliación de nómina, tarjetas de crédito, etc.). Estas bonificaciones reducen el TIN aplicado, pero es crucial evaluar si el coste de los productos vinculados compensa el ahorro en intereses.

La Importancia de la Amortización Anticipada

La amortización anticipada, ya sea parcial o total, es una de las estrategias más efectivas para reducir los intereses totales que pagarás por tu hipoteca. Cuando realizas una amortización anticipada, estás devolviendo capital antes de lo previsto. Al reducir el capital pendiente, el banco calculará los intereses de las futuras cuotas sobre una base menor, lo que se traduce en un ahorro significativo.

Existen dos formas principales de realizar una amortización anticipada:

- Reducción de Plazo: Mantienes la misma cuota mensual, pero el número de pagos restantes disminuye. Esta es la opción que genera un mayor ahorro en intereses totales, ya que acortas el tiempo durante el cual pagas intereses.

- Reducción de Cuota: Mantienes el mismo plazo de amortización, pero tu cuota mensual disminuye. Esto alivia tu carga financiera mensual, pero el ahorro en intereses totales es menor que con la reducción de plazo.

Es fundamental revisar las condiciones de tu contrato hipotecario, ya que algunos préstamos pueden incluir comisiones por amortización anticipada, aunque la ley suele limitar estas comisiones. Aun así, en la mayoría de los casos, el ahorro en intereses supera con creces cualquier comisión aplicable.

Desglosando tu Cuota Mensual: Capital e Intereses

Cada vez que realizas un pago de tu hipoteca, ese dinero se divide en dos componentes principales: la parte que va a pagar los intereses generados en ese período y la parte que amortiza el capital principal de la deuda. Comprender esta división es clave para entender cómo evoluciona tu deuda.

Al principio de un préstamo, especialmente bajo el Sistema Francés, la mayor parte de tu cuota se destina a cubrir los intereses. Esto es lógico, ya que el capital que debes es el más alto. A medida que realizas pagos y el capital principal disminuye, la cantidad de intereses que se generan también baja. Con el tiempo, la balanza se invierte: cada vez más de tu cuota se destina a reducir el capital y menos a pagar intereses.

Esta dinámica es la razón por la que, si tienes la capacidad financiera, realizar amortizaciones anticipadas al principio de la vida de tu hipoteca es mucho más beneficioso. En ese momento es cuando más intereses estás pagando, y cualquier reducción del capital pendiente tendrá un efecto multiplicador en el ahorro de intereses a largo plazo.

Preguntas Frecuentes sobre Intereses Hipotecarios

¿Es mejor un tipo de interés fijo o variable?

No hay una respuesta única, ya que depende de tu perfil de riesgo y de las expectativas del mercado. Una hipoteca a tipo fijo te ofrece estabilidad y predictibilidad en tus pagos mensuales, ya que la cuota no cambiará independientemente de las fluctuaciones del Euríbor. Es ideal si valoras la tranquilidad y no quieres sorpresas. Una hipoteca a tipo variable, ligada al Euríbor más un diferencial, puede ofrecer cuotas iniciales más bajas si el Euríbor está en mínimos, pero implica el riesgo de que tus pagos aumenten si el índice sube. Es adecuada para quienes están dispuestos a asumir ese riesgo a cambio de una potencial cuota más baja, o si esperan que los tipos de interés bajen.

¿Cómo puedo reducir los intereses de mi hipoteca?

La forma más directa es mediante la amortización anticipada de capital, ya sea total o parcial. Esto reduce el capital pendiente sobre el que se calculan los intereses. Otra opción es negociar con tu banco para mejorar las condiciones de tu préstamo, buscar una subrogación de hipoteca a otra entidad que ofrezca un tipo de interés más bajo, o realizar una novación de tu hipoteca para cambiar el tipo de interés (de variable a fijo, por ejemplo) o el diferencial. Mantener una buena salud financiera y un historial de crédito intachable también puede abrirte puertas a mejores condiciones.

¿Qué es la tabla de amortización y por qué es importante?

La tabla de amortización es un documento que desglosa cada una de las cuotas de tu hipoteca a lo largo de toda su vida útil. Para cada pago, te muestra cuánto se destina a intereses, cuánto a amortización de capital, y cuál es el capital pendiente después de cada pago. Es una herramienta fundamental para entender la evolución de tu deuda y para planificar tus finanzas. Te permite ver exactamente cómo disminuye tu deuda principal y cómo cambia la proporción de intereses y capital en cada cuota. Es la radiografía completa de tu préstamo.

¿Cómo afecta la inflación a mi hipoteca?

La inflación puede tener efectos complejos. En general, si tienes una hipoteca a tipo fijo, una alta inflación puede erosionar el valor real de tu deuda, haciendo que tus pagos futuros sean 'más baratos' en términos de poder adquisitivo. Sin embargo, los bancos centrales suelen subir los tipos de interés para combatir la inflación, lo que impactaría directamente a las hipotecas a tipo variable, haciendo que las cuotas suban. Para las hipotecas a tipo fijo, los tipos de interés suelen ser más altos en periodos de alta inflación esperada. Es un factor a considerar, pero su impacto directo depende del tipo de interés de tu hipoteca y de la política monetaria.

¿Es posible cambiar el sistema de amortización de mi hipoteca?

Cambiar el sistema de amortización (por ejemplo, de Francés a Alemán) no es algo común ni sencillo. Normalmente, el sistema se establece al inicio del préstamo y es muy difícil modificarlo posteriormente. Sin embargo, sí es posible cambiar otras condiciones de tu hipoteca, como el tipo de interés (de variable a fijo o viceversa) o el plazo, a través de una novación o una subrogación. Si estás considerando un cambio significativo, lo ideal es asesorarte con tu banco o un experto hipotecario para entender todas las implicaciones.

En resumen, los intereses de tu crédito hipotecario no son un misterio insondable. Se calculan siguiendo reglas claras, principalmente a través del Sistema Francés o Alemán de amortización, y están influenciados por factores como el TIN, la TAE, el Euríbor y el plazo. Comprender estos mecanismos te brinda el poder de tomar decisiones financieras más inteligentes, desde cómo elegir tu hipoteca hasta cómo gestionarla de forma eficiente a lo largo de los años. Al dominar el cálculo de intereses, no solo entiendes tu deuda, sino que también puedes trazar un camino más claro hacia la libertad financiera.

Si quieres conocer otros artículos parecidos a Intereses Hipotecarios: La Guía Definitiva puedes visitar la categoría Finanzas.