03/09/2025

Cuando la vida nos golpea con la pérdida de un ser querido, el dolor y la tristeza son abrumadores. Sin embargo, en medio de la vorágine emocional, surgen también preocupaciones prácticas y económicas que deben ser abordadas. Una de las más importantes es la situación financiera del cónyuge o pareja sobreviviente, especialmente si dependía económicamente del fallecido. Para paliar esta situación y ofrecer un respaldo fundamental, existen las pensiones de viudedad, un pilar de la seguridad social en muchos países. Estas prestaciones buscan proteger la situación de necesidad económica que se genera tras el fallecimiento de la persona que aportaba sustento al hogar. Pero, ¿qué porcentaje de la pensión de su marido le corresponde realmente a una viuda? La respuesta no es única, ya que depende de diversos factores y de la legislación específica de cada sistema de seguridad social. En este artículo, desglosaremos los detalles de esta prestación vital, explorando sus beneficiarios, los requisitos esenciales, cómo se calcula su cuantía y otros aspectos cruciales que debes conocer para navegar este proceso con mayor claridad y tranquilidad.

¿Qué es la Pensión de Viudedad y Cuál es su Objetivo Principal?

La pensión de viudedad es una prestación económica de carácter vitalicio que se concede a la persona que ha quedado viuda o en una situación asimilada, tras el fallecimiento de su cónyuge o pareja de hecho. Su objetivo primordial es brindar un sustento financiero al sobreviviente, mitigando el impacto económico que la ausencia del fallecido puede generar en la economía familiar y del hogar. Se trata de un derecho reconocido en los sistemas de seguridad social, diseñado para garantizar que la persona afectada pueda mantener un nivel de vida digno, especialmente si su capacidad económica se ve mermada. Esta prestación se cobra mes a mes y, salvo contadas excepciones, se extiende durante toda la vida del beneficiario. Es una herramienta de protección social que busca aliviar la vulnerabilidad económica en un momento ya de por sí difícil.

¿Quiénes Pueden Ser Beneficiarios de la Pensión de Viudedad?

La pensión de viudedad no solo está destinada al cónyuge en un matrimonio tradicional. La legislación moderna ha ampliado el espectro de beneficiarios para adaptarse a las diversas estructuras familiares. Los principales beneficiarios incluyen:

- El cónyuge de la persona fallecida, siempre que el matrimonio fuera válido.

- Personas que, aunque estuvieron casadas, se encontraban en situación de separación judicial o divorcio en el momento del fallecimiento. En estos casos, suelen aplicarse requisitos adicionales, como no haber contraído un nuevo matrimonio o pareja de hecho, y en algunos sistemas, que la separación o divorcio no haya superado un determinado número de años o que el beneficiario fuera acreedor de una pensión compensatoria.

- Aquellas personas cuyo matrimonio fue declarado nulo, bajo ciertas condiciones.

- La pareja de hecho del fallecido en el momento del deceso, siempre y cuando se acredite la convivencia y la inscripción en un registro específico de parejas de hecho, o se cumplan otros requisitos de convivencia mínima y ausencia de vínculos matrimoniales previos o simultáneos.

Es fundamental destacar que, para tener derecho a la prestación, el beneficiario no debe haber contraído un nuevo matrimonio o constituido una nueva pareja de hecho después del fallecimiento, salvo algunas excepciones muy específicas que permiten mantener la pensión, aunque con incompatibilidades si se generara un nuevo derecho a pensión por el segundo cónyuge o pareja.

Requisitos Clave para Acceder a la Pensión

Acceder a la pensión de viudedad requiere el cumplimiento de una serie de condiciones establecidas por la Seguridad Social. Estos requisitos buscan asegurar que la prestación se otorgue a quienes verdaderamente tienen derecho y necesidad. Los principales son:

1. Acreditación del Vínculo con el Fallecido:

- Para cónyuges: Acta de matrimonio o libro de familia.

- Para parejas de hecho: Certificado de inscripción en el registro correspondiente y, en algunos casos, prueba de convivencia durante un período mínimo (por ejemplo, 5 años).

- Para separados o divorciados: Sentencia de separación o divorcio que acredite la situación.

2. Periodo de Cotización del Fallecido:

Este es uno de los requisitos más importantes y varía según la situación laboral del fallecido y la causa de la muerte:

- Si el fallecido se encontraba en alta o situación asimilada al alta (ej. desempleo, excedencia forzosa): Se requieren 500 días de cotización dentro de un período ininterrumpido de 5 años inmediatamente anteriores al fallecimiento, o 15 años de cotización a lo largo de toda la vida laboral.

- Si el fallecido no se encontraba en alta: Se exigen 15 años de cotización a lo largo de toda la vida laboral.

- Si el fallecido era pensionista (por jubilación o incapacidad permanente): No se exige un período previo de cotización.

- Si la muerte se produce como consecuencia de un accidente (sea o no laboral) o una enfermedad profesional: Tampoco se exige período previo de cotización.

3. Condiciones Específicas Adicionales:

Existen condiciones particulares para ciertos casos:

- Para matrimonios donde el fallecimiento se debe a una enfermedad común anterior al vínculo matrimonial.

- Para situaciones de separación, divorcio y nulidad matrimonial, donde se pueden exigir, por ejemplo, que no haya transcurrido un tiempo excesivo desde la separación o que existiera una pensión compensatoria.

- Para parejas de hecho, además de la inscripción, se puede requerir que los ingresos del sobreviviente durante el año natural anterior al fallecimiento no superen un determinado límite en comparación con los del fallecido.

4. Documentación Requerida:

Para la solicitud, es imprescindible presentar una serie de documentos originales y copias. Aunque la lista exacta puede variar ligeramente, los más comunes incluyen:

- DNI o documento de identidad del solicitante.

- Acta de defunción del causante.

- Documentos que acrediten el vínculo (libro de familia, acta de matrimonio, certificado de pareja de hecho).

- Documentación relativa a la cotización del fallecido (vida laboral, si es necesario).

- En casos de separación/divorcio, la sentencia judicial.

- Datos bancarios para el cobro de la pensión.

Es aconsejable consultar la página oficial del organismo correspondiente (como la Seguridad Social en España o el IMSS en México) para obtener la lista más actualizada y detallada de la documentación.

El Corazón de la Cuestión: ¿Qué Porcentaje le Corresponde a la Viuda?

Esta es la pregunta central para muchos, y su respuesta es fundamental para entender el respaldo económico que representa la pensión de viudedad. El porcentaje se aplica sobre la Base Reguladora del fallecido, que es un promedio de las bases de cotización durante un período determinado, y su cálculo varía según la situación laboral y la causa de la muerte. Es crucial diferenciar entre los sistemas, ya que los porcentajes pueden variar significativamente.

Pensión de Viudedad en España: Porcentajes y Casos Especiales

En el sistema español de la Seguridad Social, los porcentajes aplicables a la base reguladora para calcular la cuantía de la pensión de viudedad son los siguientes:

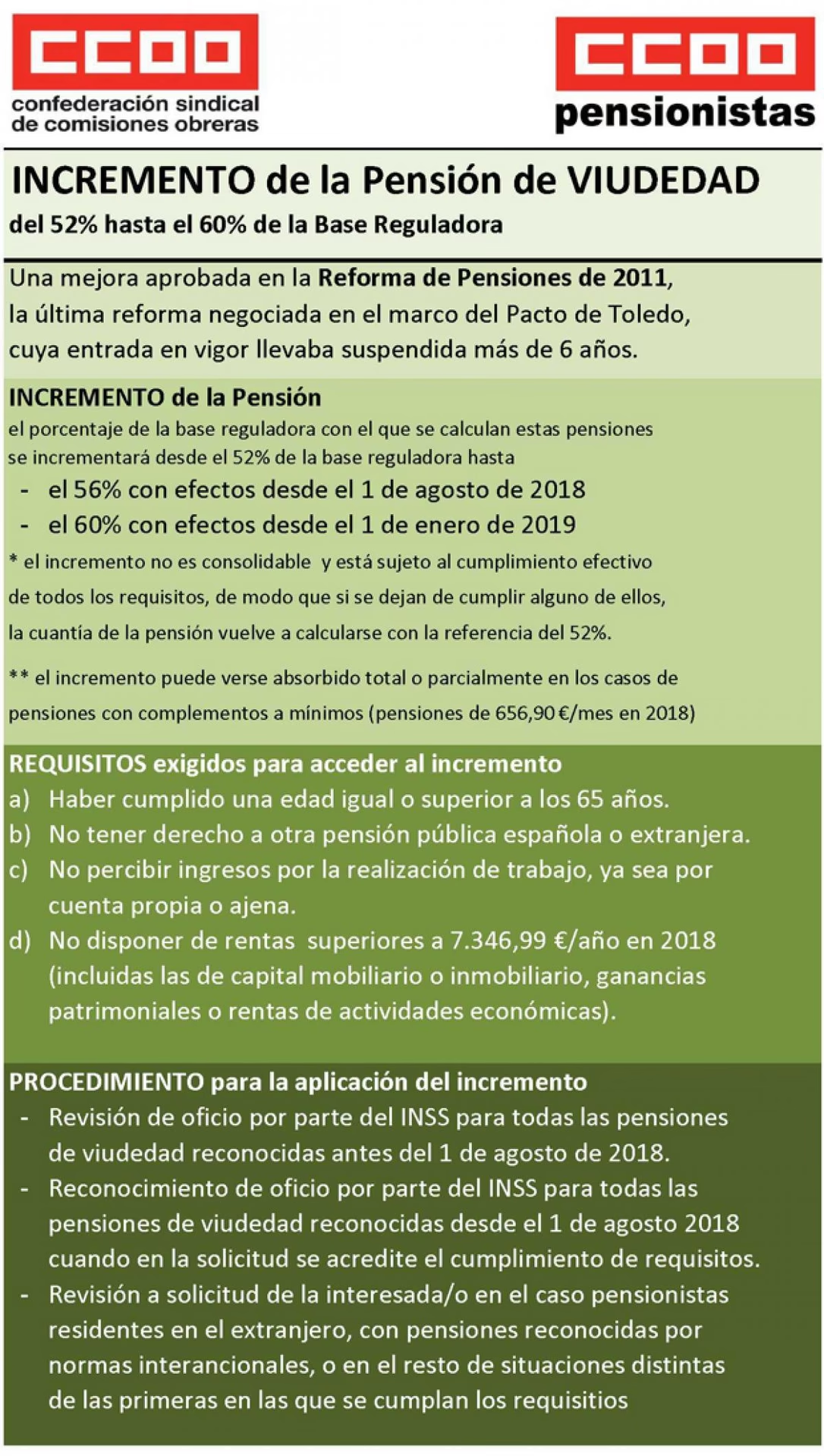

- Porcentaje General: Con carácter general, la prestación económica se calcula aplicando el 52% a la correspondiente base reguladora del fallecido. Este es el porcentaje más común para la mayoría de los casos.

- Aumento al 56% (desde 01-08-2018): Este porcentaje se aplica cuando la persona beneficiaria cumple con los siguientes requisitos simultáneamente:

- Tener una edad igual o superior a 65 años.

- No tener derecho a otra pensión pública española o extranjera.

- No percibir ingresos por la realización de trabajos por cuenta ajena o por cuenta propia.

- No disponer de rentas de capital mobiliario o inmobiliario, ganancias patrimoniales o rentas de actividades económicas, superiores a 7.347,99 euros/año (esta cifra es de referencia y puede actualizarse).

- Aumento al 60% (desde 01-01-2019): Este porcentaje se aplica, si no se cumplen los requisitos para el 70%, cuando la persona beneficiaria no tiene derecho a otra pensión pública y cumple con otros requisitos que buscan proteger a aquellos con menos recursos o que no están en situación de generar ingresos adicionales.

- Aumento hasta el 70% (con Cargas Familiares): Este es el porcentaje más elevado y se aplica cuando el beneficiario tiene cargas familiares y un determinado nivel de ingresos. Para acceder a este porcentaje, deben cumplirse las siguientes condiciones:

- Tener cargas familiares, es decir, hijos a cargo menores de 26 años, o mayores con discapacidad, o menores acogidos.

- Que la pensión de viudedad constituya la única o principal fuente de ingresos del beneficiario.

- Que los ingresos anuales del pensionista no superen la cantidad que se obtiene de la suma del límite establecido anualmente para los complementos a mínimos de las pensiones contributivas y el importe anual de la pensión mínima de viudedad con cargas familiares.

Prestación Temporal de Viudedad:

En situaciones específicas, si no se cumple el requisito de duración del matrimonio (por ejemplo, si fue muy corto y no hay hijos en común), pero sí se cumplen los demás requisitos de cotización, se puede abonar una prestación temporal. Esta prestación tiene una duración de dos años y su cuantía es igual a la pensión de viudedad que le hubiera correspondido al beneficiario. Es una medida de apoyo transitorio.

Pensión de Viudez en México (IMSS): Otro Enfoque

El Instituto Mexicano del Seguro Social (IMSS) también contempla la pensión de viudez, con una estructura de cálculo y porcentajes diferentes:

- La pensión de viudez equivale, generalmente, al 40% de la pensión de incapacidad que le hubiera correspondido al asegurado fallecido.

- Sin embargo, este porcentaje puede ser variable y alcanzar hasta el 90% según el seguro que originó la pensión (riesgos de trabajo, invalidez, retiro, cesantía en edad avanzada o vejez).

- Bajo la Ley del Seguro Social de 1973, los porcentajes se distribuían de la siguiente manera:

- 15% de la pensión al cónyuge o concubino/a.

- 10% por cada hijo menor de 16 años.

- 10% por hijos de 16 a 25 años que estén estudiando.

- 10% por hijos incapacitados, sin límite de edad.

- En ausencia de cónyuge e hijos, se otorga un 10% a cada padre que dependa económicamente del fallecido. Si solo hay un ascendiente, se añade una ayuda asistencial del 10%.

Es importante destacar que, en el IMSS, el derecho a la pensión se otorga prioritariamente al cónyuge. En su ausencia, al concubino, siempre que hayan convivido al menos cinco años o tengan hijos en común, y ambos hayan permanecido libres de matrimonio durante el concubinato. Además, bajo la ley del IMSS, se requiere un mínimo de seis meses de matrimonio para el cónyuge, salvo si hay hijos en común.

¿Cómo se Abona la Pensión y Cuánto Tiempo Dura?

Una vez reconocida, la pensión de viudedad tiene un régimen de abono y una duración específicos, así como reglas de compatibilidad e incompatibilidad.

Efectos Económicos y Pagos:

- Fecha de Inicio:

- Si el fallecido estaba en alta, asimilada al alta o no en alta: La pensión se devenga desde el día siguiente a la fecha del fallecimiento, siempre que la solicitud se presente dentro de los 3 meses siguientes al deceso.

- Si el fallecido era pensionista: La pensión se devenga desde el primer día del mes siguiente a la fecha del fallecimiento, si la solicitud se presenta en los 3 meses siguientes.

- Retroactividad: Cuando la solicitud se presenta fuera del plazo de 3 meses, la pensión se devengará con una retroactividad máxima de 3 meses a la fecha de la solicitud. Es decir, aunque se solicite tarde, se puede cobrar parte de lo atrasado, pero solo hasta 3 meses antes de la fecha de la solicitud.

- Periodicidad de Pago: La pensión se abona mensualmente. En España, además, se incluyen dos pagas extraordinarias en los meses de junio y noviembre, salvo en las pensiones derivadas de accidente de trabajo y enfermedad profesional, cuyas pagas extraordinarias se prorratean entre las doce mensualidades ordinarias. En México, también se abona de forma mensual.

- Revalorización y Fiscalidad: La pensión tiene garantizadas cuantías mínimas y se revaloriza al comienzo de cada año de acuerdo con la inflación u otros criterios establecidos por ley. Es importante saber que la pensión de viudedad está sujeta al Impuesto sobre la Renta de las Personas Físicas (IRPF), por lo que se aplicarán las retenciones correspondientes.

Compatibilidades e Incompatibilidades:

La pensión de viudedad puede ser compatible con otras fuentes de ingresos, pero también presenta algunas incompatibilidades:

- Compatibilidad: Es compatible con las rentas de trabajo del beneficiario (es decir, se puede trabajar y cobrar la pensión) y con otras pensiones públicas a las que pudiera tener derecho el beneficiario, como pensiones de jubilación o incapacidad permanente.

- Incompatibilidad Específica (España): Cuando el causante se encontraba en situación de no alta en la fecha del fallecimiento, la pensión de viudedad será incompatible con el reconocimiento de otra pensión de viudedad en cualquiera de los regímenes de la Seguridad Social, salvo que las cotizaciones acreditadas en cada uno de los regímenes se superpongan, al menos, durante 15 años.

- Incompatibilidad por Nuevo Vínculo (General): Si el beneficiario contrae un nuevo matrimonio o constituye una nueva pareja de hecho, la pensión de viudedad que mantenía será incompatible con cualquier nueva pensión de viudedad que pudiera generarse como consecuencia del fallecimiento del nuevo cónyuge o pareja de hecho. En este caso, el beneficiario deberá optar por una de las dos pensiones.

Extinción de la Pensión:

La pensión de viudedad, aunque es una prestación vitalicia, puede extinguirse por diversas causas:

- Por contraer nuevo matrimonio o constituir pareja de hecho, salvo las excepciones puntuales contempladas por ley.

- Por declaración de culpabilidad en sentencia firme de la muerte del causante.

- En casos relacionados con violencia de género (si el beneficiario fue condenado por la muerte del causante).

- Por el fallecimiento del propio beneficiario.

- Por comprobarse que el trabajador desaparecido, que dio origen a la pensión, en realidad no falleció.

Proceso de Solicitud: Trámites y Plazos

El proceso para solicitar la pensión de viudedad, aunque pueda parecer complejo, está diseñado para ser accesible.

1. Presentación de la Solicitud:

A diferencia de otras prestaciones, no existe un plazo límite para presentar la solicitud de la pensión de viudedad. Puede hacerse en cualquier momento posterior al fallecimiento. Sin embargo, como ya se mencionó, presentarla fuera de los primeros tres meses desde el deceso puede implicar una retroactividad limitada a los últimos tres meses en el cobro de las cuantías. Por lo tanto, es recomendable tramitarla lo antes posible.

2. Dónde se Tramita:

En España, la solicitud se tramita en los Centros de Atención e Información de la Seguridad Social (CAISS) del Instituto Nacional de la Seguridad Social (INSS). Para los trabajadores del mar, se realiza en las direcciones provinciales o locales del Instituto Social de la Marina (ISM). En México, el trámite se realiza en la Unidad de Medicina Familiar (UMF) o Subdelegación del IMSS correspondiente al domicilio del solicitante.

3. Plazos de Resolución:

Una vez presentada la solicitud con toda la documentación requerida, el organismo tiene un plazo legal para resolver el expediente. En España, el plazo máximo de resolución es de 90 días desde la fecha de presentación de la solicitud. Sin embargo, en la práctica, el plazo medio de resolución suele ser mucho más corto, a menudo de unos 13 días. Esto agiliza el acceso a la prestación, lo cual es de gran ayuda en momentos de necesidad.

4. Documentación:

Es fundamental asegurarse de reunir todos los documentos solicitados en el modelo de solicitud oficial. Esto incluye, pero no se limita a, la identificación del solicitante, el acta de defunción del causante, los documentos que acrediten el vínculo (matrimonio, pareja de hecho, sentencia de divorcio), y cualquier otra documentación específica que el organismo requiera para evaluar el cumplimiento de los requisitos de cotización o situación particular. La presentación de todos los documentos en original y copia, así como la cumplimentación correcta de los formularios, es clave para evitar demoras.

Preguntas Frecuentes sobre la Pensión de Viudedad

Para aclarar las dudas más comunes, hemos compilado una sección de preguntas frecuentes:

¿Puedo cobrar la pensión de viudedad si me vuelvo a casar o tengo una nueva pareja de hecho?

Generalmente, no. La pensión de viudedad se extingue al contraer nuevo matrimonio o constituir una nueva pareja de hecho. Sin embargo, existen excepciones muy limitadas en algunos sistemas, por ejemplo, si el beneficiario es mayor de una cierta edad, tiene cargas familiares, o la pensión de viudedad es su principal fuente de ingresos y sus ingresos no superan un límite establecido. Si se da alguna de estas excepciones, y la pensión se mantiene, será incompatible con una nueva pensión de viudedad que pudiera generarse por el fallecimiento del nuevo cónyuge o pareja.

¿Qué sucede si el fallecido no había cotizado el tiempo suficiente?

Si el fallecido no cumple los requisitos de cotización (por ejemplo, 500 días en 5 años o 15 años en total), la pensión de viudedad no podrá ser concedida. Las únicas excepciones son si la muerte se produce por accidente (laboral o no) o enfermedad profesional, casos en los que no se exige periodo de cotización. También si el fallecido ya era pensionista (de jubilación o incapacidad permanente), tampoco se exige cotización adicional.

¿La pensión de viudedad es para toda la vida?

Sí, por regla general, la pensión de viudedad es una prestación vitalicia, lo que significa que se cobra mes a mes durante toda la vida del beneficiario, siempre y cuando se mantengan las condiciones que dieron lugar a su concesión y no se incurra en ninguna de las causas de extinción (como un nuevo matrimonio no exceptuado, o el fallecimiento del propio beneficiario).

¿Puedo trabajar y seguir cobrando la pensión de viudedad?

Sí, la pensión de viudedad es compatible con la realización de trabajos por cuenta ajena o por cuenta propia. Esto significa que el beneficiario puede seguir desarrollando una actividad laboral y percibir su pensión al mismo tiempo. No obstante, en algunos casos de aumento del porcentaje de la pensión (como el 56% en España), uno de los requisitos es precisamente no percibir ingresos por trabajo, por lo que la compatibilidad con el trabajo podría afectar la cuantía, pero no el derecho a la pensión base.

¿Qué es la Base Reguladora y por qué es importante?

La Base Reguladora es la cantidad sobre la cual se aplican los porcentajes para calcular la cuantía de la pensión. No es la misma en todos los casos; su cálculo depende de la situación laboral del fallecido en el momento del deceso y de la causa de la muerte. Por ejemplo, si el fallecido estaba en activo, se utilizan las bases de cotización de los últimos años; si era pensionista, se toma como base la pensión que venía percibiendo. Es un factor crucial porque una base reguladora más alta resultará en una pensión de viudedad de mayor cuantía.

El Rol del Seguro de Decesos en Estos Momentos

En momentos de duelo, la gestión de trámites puede resultar abrumadora. Aquí es donde un seguro de decesos puede ofrecer un apoyo invaluable. Más allá de cubrir los gastos funerarios, muchas pólizas modernas, como la mencionada en la información proporcionada, incluyen servicios de asistencia y orientación legal.

Contar con este tipo de cobertura significa que los familiares del fallecido pueden tener acceso a asesoramiento experto para la gestión de todo el papeleo post-fallecimiento. Esto incluye la solicitud de pensiones como la de viudedad y orfandad, así como otras prestaciones o ayudas. La aseguradora puede encargarse de guiar, e incluso gestionar directamente, los trámites necesarios ante la Seguridad Social u otros organismos, aliviando una carga significativa en un período ya de por sí emocionalmente exigente. Este apoyo no solo agiliza el proceso de acceso a las prestaciones económicas, sino que también permite a los seres queridos centrarse en el duelo y en lo que realmente importa, sabiendo que los aspectos burocráticos están en manos de profesionales.

La pensión de viudedad es, sin duda, una de las prestaciones más humanas y necesarias de los sistemas de seguridad social. Su existencia garantiza que la pérdida de un ser querido, por devastadora que sea, no se traduzca en una situación de desamparo económico. Entender sus complejidades, desde los requisitos de cotización hasta los porcentajes aplicables y las condiciones especiales, es fundamental para asegurar el acceso a este derecho. Aunque los detalles varían entre sistemas como el español y el mexicano, el objetivo subyacente es el mismo: ofrecer una red de seguridad vitalicia. Si te encuentras en esta situación o conoces a alguien que podría estarlo, la información y el asesoramiento adecuado son tus mejores aliados para garantizar la estabilidad económica y la tranquilidad en un futuro incierto.

Si quieres conocer otros artículos parecidos a Pensión de Viudedad: Porcentajes y Requisitos Esenciales puedes visitar la categoría Cálculos.