08/12/2022

En el dinámico mundo empresarial, comprender a fondo la estructura de costos de cualquier producto o servicio es más que una simple tarea contable; es un pilar fundamental para la viabilidad y la rentabilidad de cualquier negocio, sin importar su tamaño. Esta comprensión no solo te permite fijar precios de venta adecuados, sino también optimizar tus operaciones y tomar decisiones estratégicas informadas. Ignorar este aspecto vital puede llevar a fijar precios por debajo del umbral de rentabilidad, resultando en pérdidas que amenazan la sostenibilidad de tu emprendimiento.

Antes de sumergirnos en el procedimiento detallado para calcular la estructura de costos, es esencial repasar algunas definiciones económicas clave que nos permitirán construir una base sólida para el análisis.

- Definiciones Clave en la Estructura de Costos

- La Importancia Vital de Conocer Tu Estructura de Costos

- Procedimiento Detallado para Calcular la Estructura de Costos de un Producto

- Estructura de Costos por Volumen: El Poder de la Economía de Escala

- Estructura de Costos para un Mix de Productos

- Plus: El Factor de Sobrecostos para la Fijación Rápida de Precios

- Preguntas Frecuentes sobre la Estructura de Costos

Definiciones Clave en la Estructura de Costos

Para desglosar adecuadamente los componentes de cualquier producto, es crucial entender la terminología asociada. Aquí te presentamos las definiciones esenciales:

- Costo: Es el valor monetario de todos los elementos y recursos (materias primas, mano de obra, maquinaria, etc.) que se invirtieron en la producción de un bien o la prestación de un servicio. Representa la salida de dinero para producir.

- Precio: Es el valor monetario que se le asigna a un bien o servicio en el mercado. Es la cantidad que un cliente debe pagar para adquirirlo, y debe ser suficiente para cubrir los costos y generar una ganancia.

- Ingreso: Es la cantidad de dinero que percibe el productor del bien o servicio por su venta. Se calcula multiplicando el precio de venta por la cantidad de unidades vendidas. La ganancia se obtiene al restar los costos e inversiones de los ingresos.

- Costos Directos o Variables: Son aquellas inversiones que están directamente asociadas con la elaboración de un bien o servicio y que varían en proporción directa al volumen de producción. Cuanto más se produce, mayores son estos costos. Ejemplos incluyen materias primas, insumos, materiales de empaque, mano de obra directamente involucrada en la producción, transporte de materiales y alquiler de equipos específicos para la fabricación.

- Costos Indirectos o Fijos: Son gastos que no dependen directamente del volumen de producción, aunque pueden ser impactados por este en el largo plazo. Son necesarios para el funcionamiento general del negocio, independientemente de si se produce mucho o poco. Algunos ejemplos son el pago de servicios básicos (agua, luz, internet), alquiler de oficinas o locales no productivos, salarios del personal administrativo o de ventas (mano de obra indirecta), depreciación de activos, seguros, y costos financieros.

- Factor de Costos Indirectos (Factor C.I.): Es una relación crucial que expresa la proporción de los costos indirectos con respecto a los costos directos. Se calcula dividiendo los costos indirectos totales entre los costos directos totales. Este factor nos da una medida de cuánto costo administrativo o de estructura se debe aplicar a cada unidad de producto. Generalmente, a medida que el volumen de producción y, por ende, los costos directos aumentan, este factor tiende a ser más pequeño, ya que los costos fijos se diluyen entre más unidades.

La Importancia Vital de Conocer Tu Estructura de Costos

Determinar el costo de un producto es el primer y más crítico paso antes de poder fijar un precio de venta competitivo y rentable. Las ventajas de realizar este análisis son múltiples:

- Permite conocer el costo unitario exacto por cada tipo de producto o servicio que ofreces, lo que es fundamental para una gestión eficiente.

- Evita uno de los errores más comunes y peligrosos en los negocios: fijar un precio por debajo del costo de producción, lo que inevitablemente lleva a pérdidas económicas.

- Posibilita ajustar el margen de ganancia deseado por producto, permitiéndote ser flexible en tu estrategia de precios y promociones.

- Proporciona información detallada sobre la composición de tus costos, discriminando entre directos e indirectos, y ofreciendo una visión clara del factor de costos indirectos, lo que te ayuda a identificar áreas de mejora o eficiencia.

Procedimiento Detallado para Calcular la Estructura de Costos de un Producto

Ahora, veamos paso a paso cómo puedes realizar este cálculo esencial para tu negocio.

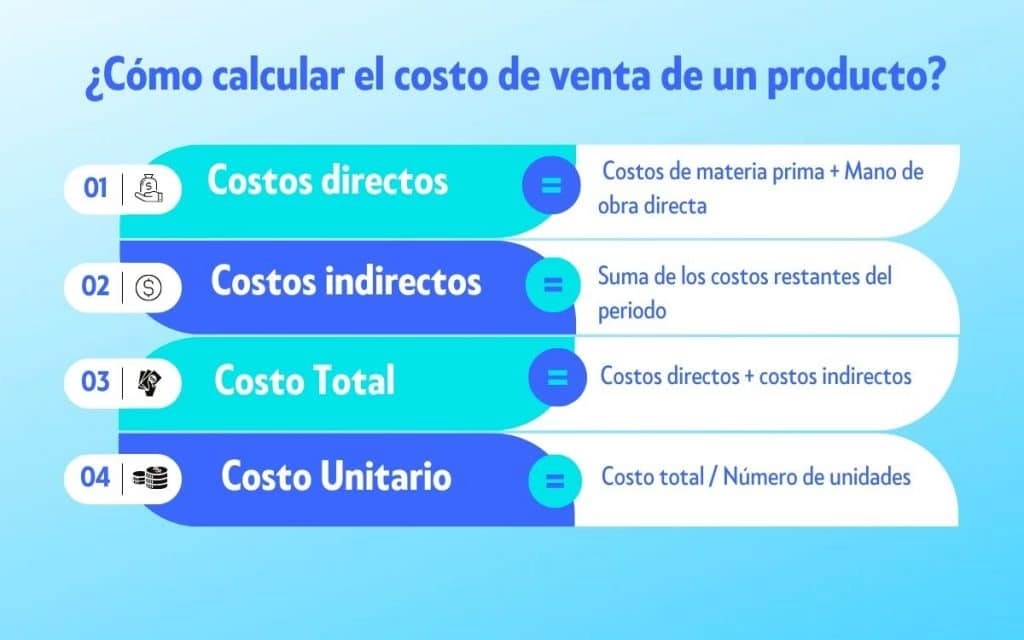

Paso 1: Listar y Agrupar Todos los Gastos Mensuales

El primer paso es recopilar y detallar todos los gastos en los que incurre tu negocio en un mes regular de operaciones. Es fundamental ser lo más minucioso posible, sin dejar escapar ningún desembolso. Una vez listados, deberás agrupar estos gastos en dos categorías principales: directos (o variables) e indirectos (o fijos).

Paso 2: Calcular el Costo Unitario Directo (o Costo de Producción por Producto)

Para obtener el costo unitario directo, debes sumar el valor total de todos tus gastos directos (materias primas, mano de obra directa, transporte de insumos, etc.) y dividir esa suma entre el volumen total de unidades producidas en el mismo periodo. Este cálculo te dirá cuánto cuesta directamente producir una sola unidad de tu producto.

Ejemplo práctico: Producción de Sillas Plásticas

Supongamos que para la producción de 250 sillas plásticas en un mes, se tienen los siguientes costos directos:

| Concepto de Gasto Directo | Monto (S/) |

|---|---|

| Materia Prima (Plástico, Tornillos) | 8.000,00 |

| Mano de Obra Directa | 4.500,00 |

| Transporte de Materiales | 500,00 |

| Alquiler de Equipos de Producción | 450,00 |

| Total Costos Directos | 13.450,00 |

Con estos datos, el cálculo del costo unitario directo sería:

Costo Unitario Directo = Total Costos Directos / Volumen de Producción

Costo Unitario Directo = S/ 13.450,00 / 250 unidades = S/ 53,80 por silla

Paso 3: Determinar los Costos Unitarios Indirectos

Este paso se divide en dos fases:

3.1. Calcular el Factor de Costos Indirectos (Factor C.I.)

Primero, debes sumar todos los gastos indirectos del negocio que no estén directamente relacionados con la producción de una unidad específica. Una vez que tengas este total, calcularás el Factor C.I. dividiendo el total de costos indirectos entre el total de costos directos (los mismos que usaste en el Paso 2).

Factor C.I. = Total Costos Indirectos / Total Costos Directos

Siguiendo con nuestro ejemplo, si los costos indirectos mensuales de la empresa son S/ 5.000,00:

Factor C.I. = S/ 5.000,00 / S/ 13.450,00 = 0,3717 (aproximadamente 0,37)

3.2. Calcular los Costos Unitarios Indirectos (C.U. Indirectos)

Una vez obtenido el Factor C.I., determinar los costos unitarios indirectos es sencillo. Simplemente multiplica el costo unitario directo (calculado en el Paso 2) por el Factor C.I.

C.U. Indirectos = Costo Unitario Directo x Factor C.I.

C.U. Indirectos = S/ 53,80 x 0,37 = S/ 19,906 (aproximadamente S/ 20,00 por silla)

Paso 4: Determinar los Costos Unitarios Totales

Finalmente, para obtener el costo unitario total de tu producto, simplemente suma el costo unitario directo y el costo unitario indirecto. Con este valor, habrás logrado el objetivo inicial de conocer el costo real de producir una sola unidad de tu producto.

Costo Unitario Total = C.U. Directos + C.U. Indirectos

Costo Unitario Total = S/ 53,80 + S/ 20,00 = S/ 73,80 por silla

Estructura de Costos por Volumen: El Poder de la Economía de Escala

Un principio fundamental en la gestión de costos es la economía de escala. A medida que el volumen de producción de una empresa aumenta, los costos unitarios (especialmente los indirectos, pero a veces también los directos debido a descuentos por volumen en materias primas) tienden a disminuir. Esto sucede porque los costos fijos se diluyen entre un mayor número de unidades producidas, haciendo que cada unidad soporte una porción menor de esos gastos. Este fenómeno permite a las empresas lograr una mayor competitividad en precios en el mercado. Si bien no se proporciona una tabla específica para este ejemplo, el concepto es que, al producir más, el costo por silla bajaría, lo que permitiría a la empresa ofrecer un precio más atractivo o aumentar su margen de ganancia.

Estructura de Costos para un Mix de Productos

Cuando un negocio produce una variedad de productos, el cálculo de la estructura de costos se vuelve un poco más complejo, pero sigue la misma lógica. Es fundamental especificar los gastos directos para cada producto individualmente, así como su costo unitario directo. Los costos indirectos se distribuyen proporcionalmente. Retomemos el ejemplo de las sillas plásticas, pero ahora supongamos que la empresa elabora tres modelos diferentes:

| Modelo de Silla | Volumen de Producción (unidades) | Total Gastos Directos (S/) | Costo Unitario Directo (S/) |

|---|---|---|---|

| Silla Modelo A | 100 | 5.000,00 | 50,00 |

| Silla Modelo B | 80 | 4.000,00 | 50,00 |

| Silla Modelo C | 70 | 4.450,00 | 63,57 |

| Total General | 250 | 13.450,00 |

Si los costos indirectos totales de la empresa siguen siendo S/ 4.000,00 (un valor diferente al ejemplo anterior para ilustrar la distribución), el cálculo del factor de costos indirectos y el costo unitario indirecto para cada producto se realiza de la siguiente manera, basándose en la proporción de costos directos de cada modelo:

Primero, calculamos el Factor C.I. general, utilizando el total de costos directos de todos los productos:

Factor C.I. = Total Costos Indirectos / Suma Total de Costos Directos

Factor C.I. = S/ 4.000,00 / S/ 13.450,00 = 0,2974

Luego, aplicamos este Factor C.I. a los costos unitarios directos de cada modelo para obtener sus costos unitarios indirectos y, finalmente, sus costos unitarios totales:

| Modelo de Silla | Costo Unitario Directo (S/) | Factor C.I. (0,2974) | Costo Unitario Indirecto (S/) | Costo Unitario Total (S/) |

|---|---|---|---|---|

| Silla Modelo A | 50,00 | 0,2974 | 14,87 | 64,87 |

| Silla Modelo B | 50,00 | 0,2974 | 14,87 | 64,87 |

| Silla Modelo C | 63,57 | 0,2974 | 18,89 | 82,46 |

Plus: El Factor de Sobrecostos para la Fijación Rápida de Precios

Una herramienta avanzada que puede simplificar la fijación de precios de venta es el factor de sobrecostos. Se obtiene al multiplicar el costo unitario total de un producto por este factor para llegar rápidamente a un precio de venta sugerido. Sin embargo, su determinación requiere un proceso de cálculo asociado. El factor de sobrecostos no es solo un número; es una composición de varios elementos esenciales para la sostenibilidad y crecimiento del negocio:

- Factor de Costos Indirectos: Ya lo hemos visto, es la proporción de costos fijos que cada unidad debe absorber.

- Utilidad: Es el porcentaje de ganancia que la empresa aspira a obtener por la venta de cada producto, después de cubrir todos los costos. Es el beneficio deseado.

- Financiamiento: Representa los gastos asociados a la inversión de capital necesaria para operar el negocio. Puede incluir intereses sobre préstamos, costo de oportunidad del capital propio, y asegura que la empresa pueda cumplir con sus obligaciones financieras, planificaciones de producción y pago de salarios.

- Cargos Adicionales: Son otros costos que se aplican sobre el precio de venta o la utilidad, como es el caso de los impuestos (IGV, impuesto a la renta, etc.) que deben ser repercutidos o considerados en el precio final.

La contribución de cada uno de estos componentes (utilidad, financiamiento, cargos adicionales) debe ser determinada en relación con la suma de los costos directos e indirectos (o el costo unitario total), y se expresa generalmente en forma porcentual o fraccionaria.

Regresemos a nuestro ejemplo inicial de la línea de fabricación de sillas con un solo modelo y un volumen de producción de 250 unidades mensuales. Ya habíamos calculado los siguientes datos:

- Costos Directos Totales: S/ 13.450,00

- Costos Indirectos Totales: S/ 5.000,00

- Costo Unitario Directo: S/ 53,80

- Factor de Costos Indirectos: 0,37

- Costo Unitario Indirecto: S/ 20,00

- Costo Unitario Total: S/ 73,80

Asimismo, consideremos los siguientes porcentajes que la empresa desea incorporar:

- Utilidad deseada: 20%

- Costo de Financiamiento: 5%

- Impuestos (Cargos Adicionales): 10%

Para determinar el factor de sobrecostos que se aplicará al Costo Unitario Total, podemos sumarlos porcentualmente al 1 (que representa el 100% del costo total a cubrir):

Factor de Sobrecostos = 1 + %Utilidad + %Financiamiento + %Impuestos

Factor de Sobrecostos = 1 + 0,20 + 0,05 + 0,10 = 1,35

Ahora, para obtener el Precio de Venta sugerido utilizando este factor:

Precio de Venta = Costo Unitario Total x Factor de Sobrecostos

Precio de Venta = S/ 73,80 x 1,35 = S/ 99,63

Este precio de S/ 99,63 por silla cubriría todos los costos (directos e indirectos) y además generaría la utilidad deseada, cubriría los gastos de financiamiento y los impuestos.

Preguntas Frecuentes sobre la Estructura de Costos

- ¿Por qué es tan importante calcular la estructura de costos de un producto?

- Es fundamental porque permite a las empresas conocer el costo real de producir cada unidad, lo que es indispensable para fijar precios de venta adecuados, asegurar la rentabilidad, evitar pérdidas, optimizar la gestión de recursos y tomar decisiones estratégicas informadas sobre producción y expansión.

- ¿Cuál es la diferencia principal entre costos directos e indirectos?

- Los costos directos son aquellos que varían directamente con el volumen de producción (ej. materia prima, mano de obra directa), mientras que los costos indirectos son gastos fijos o semivariables que no dependen directamente del volumen de producción (ej. alquiler, salarios administrativos, servicios). Los directos son fácilmente atribuibles a un producto, los indirectos requieren un método de asignación.

- ¿Cómo afecta el volumen de producción a los costos unitarios?

- Generalmente, a medida que el volumen de producción aumenta, los costos unitarios tienden a disminuir. Esto se debe a la economía de escala, donde los costos fijos se distribuyen entre un mayor número de unidades, reduciendo la porción de costo fijo que recae sobre cada unidad. Además, un mayor volumen puede permitir negociar mejores precios en materias primas.

- ¿Qué es el Factor de Sobrecostos y cómo se utiliza?

- El Factor de Sobrecostos es un multiplicador que se aplica al costo unitario total de un producto para determinar rápidamente su precio de venta. Incluye el margen de utilidad deseado, los gastos de financiamiento y otros cargos adicionales como impuestos. Su utilidad radica en simplificar la fijación de precios, asegurando que todos los componentes de rentabilidad y gastos de operación estén cubiertos.

- ¿Con qué frecuencia debería revisar la estructura de costos de mi producto?

- La frecuencia ideal depende de la dinámica de tu industria y la volatilidad de tus costos. Sin embargo, es recomendable revisarla al menos anualmente, o cada vez que haya cambios significativos en los precios de materias primas, salarios, costos de servicios, volumen de producción, o cuando se introduzcan nuevos productos. Una revisión mensual o trimestral para productos clave puede ser aún más beneficiosa para mantener un control estricto.

Determinar la estructura de costos de un producto, o de un mix de ellos, puede parecer una tarea compleja, especialmente a medida que el tamaño de la empresa, su variedad de operaciones, productos y presentaciones aumenta. Sin embargo, es un ejercicio ineludible y sumamente gratificante. Realizarlo garantiza no solo mantener niveles saludables de rentabilidad y competitividad en el mercado, sino también la sostenibilidad y el crecimiento a largo plazo de tu negocio.

¡No lo pospongas más! Armado con esta guía, busca papel y lápiz, o tu hoja de cálculo favorita, y comienza a trabajar en la estructura de costos de tu negocio. Descubre las ventajas invaluables de esta herramienta y prepárate para tomar decisiones financieras más inteligentes y estratégicas.

Si quieres conocer otros artículos parecidos a Calcula la Estructura de Costos de Tu Producto puedes visitar la categoría Finanzas.