05/10/2024

En el dinámico mundo de las finanzas y las inversiones, comprender cómo el valor del dinero cambia con el tiempo es fundamental. Dos conceptos que emergen como pilares para cualquier inversionista, especialmente en el ámbito inmobiliario, son la capitalización y la actualización. Estas herramientas no solo nos permiten evaluar el potencial de retorno de una inversión, sino también asegurar que nuestras cifras reflejen la realidad económica, contrarrestando efectos como la inflación. Este artículo explorará a fondo estas métricas, desglosando su significado, su cálculo y su aplicación práctica, ofreciéndote una visión completa para tomar decisiones financieras más inteligentes.

- ¿Qué es la Capitalización y por qué es Crucial en Bienes Raíces?

- La Fórmula Mágica: Cálculo de la Tasa de Capitalización

- Interpretando las Tasas de Capitalización: Más Allá de los Números

- Capitalización vs. Actualización: Dos Caras de la Misma Moneda Financiera

- El Factor de Actualización: Protegiendo tu Poder Adquisitivo

- Diferencias Clave: Cap Rate, ROI y Multiplicador de Renta Bruta

- Tabla Comparativa: Conceptos Financieros Esenciales

- Preguntas Frecuentes (FAQ)

- En Resumen

¿Qué es la Capitalización y por qué es Crucial en Bienes Raíces?

En su sentido más amplio, la capitalización se refiere al proceso de determinar el valor actual de un flujo de ingresos futuros, o de proyectar un valor presente hacia el futuro. En el contexto de los bienes raíces, este concepto toma una forma muy específica y poderosa a través de la tasa de capitalización, comúnmente conocida como Cap Rate.

Una tasa de capitalización es una medida de rentabilidad utilizada para evaluar la posible tasa de retorno de una propiedad de inversión que genera ingresos. Refleja el ingreso operativo neto (NOI) de una propiedad como porcentaje de su valor de mercado. Esta tasa de retorno se calcula para un solo año de operaciones y, crucialmente, no considera el impacto financiero de los préstamos hipotecarios ni los cambios en los flujos de caja futuros debido a mejoras o depreciación.

La Importancia del Cap Rate para Inversionistas Inmobiliarios

Las tasas de capitalización son esenciales para invertir en bienes raíces porque ayudan a los inversionistas a:

- Evaluar Retornos Posibles: Ofrecen una estimación rápida del porcentaje de retorno anual que se puede esperar de la inversión inicial en la propiedad.

- Comparar Propiedades: Son una herramienta invaluable para comparar el valor relativo de múltiples propiedades, especialmente aquellas en la misma zona o segmento de mercado. Una tasa de capitalización más alta generalmente indica mayores riesgos y posibles recompensas, mientras que una tasa de capitalización menor sugiere menores riesgos y posibles recompensas. Esta comparación permite a los inversionistas elegir con confianza entre diversas oportunidades.

- Evaluar Riesgos de Inversión: Si bien no es el único indicador, un Cap Rate puede dar una primera señal sobre el perfil de riesgo de una propiedad.

Es importante recordar que, aunque las tasas de capitalización son una medida fundamental, no son la única herramienta para calcular las tasas de retorno. Antes de decidir sobre una inversión de bienes raíces comerciales, los inversionistas deben considerar una gama de métricas de rentabilidad, que incluyen el retorno de la inversión (ROI), la tasa de retorno interno (IRR) y el multiplicador de la renta bruta (GRM), además de las tasas de capitalización.

¿Cuándo se deben usar las Tasas de Capitalización (y cuándo no)?

Las tasas de capitalización son más útiles para propiedades con un historial comprobado de generación de ingresos estables y continuos. Por ejemplo, los centros comerciales bien establecidos, edificios de oficinas con arrendatarios a largo plazo o desarrollos multifamiliares con bajas tasas de desocupación, son excelentes candidatos para el cálculo del Cap Rate. Su flujo de ingresos predecible permite una estimación fiable del NOI.

Por otro lado, las tasas de capitalización no son adecuadas para propiedades que generan ingresos esporádicos o muy volátiles. Los alquileres vacacionales de corto plazo, por ejemplo, experimentan fluctuaciones estacionales, mayores períodos de desocupación y una volatilidad de precios significativa. En estos casos, el ingreso generado puede no ser lo suficientemente estable como para que un cálculo de Cap Rate sea útil o representativo.

La Fórmula Mágica: Cálculo de la Tasa de Capitalización

Calcular la tasa de capitalización de una propiedad es un proceso sencillo que se basa en dos componentes clave: el ingreso operativo neto (NOI) y el valor actual de mercado de la propiedad.

Fórmula de la Tasa de Capitalización:

Tasa de Capitalización = (Ingreso Operativo Neto Anual (NOI) / Valor Actual de Mercado) × 100

Pasos para Calcular la Tasa de Capitalización:

Paso 1: Calcular el Ingreso Operativo Neto (NOI) de la Propiedad

El NOI es el ingreso total anual que genera la propiedad, menos todos los gastos operativos anuales asociados con ella. Es crucial entender qué se incluye y qué no en este cálculo:- Ingresos Incluidos: Principalmente el ingreso por alquiler, pero también otros ingresos adicionales como estacionamiento pagado, lavandería, ingresos por vallas publicitarias, etc.

- Gastos Incluidos: Impuestos de la propiedad, primas de seguro, costos de mantenimiento y reparaciones, tarifas de gestión de la propiedad, servicios públicos pagados por el propietario y pérdidas por desocupación (ingresos que se pierden cuando las unidades no están ocupadas).

- Gastos NO Incluidos: Es fundamental destacar que los pagos de hipoteca (capital e intereses), la depreciación y los impuestos sobre la renta NO se incluyen en los cálculos del NOI para la tasa de capitalización. El Cap Rate busca evaluar el rendimiento del activo en sí, independientemente de cómo se financie.

Paso 2: Dividir el NOI entre el Valor Actual de Mercado de la Propiedad

El valor actual de mercado de la propiedad es el precio al que la propiedad se vendería en el mercado abierto hoy. Este valor se puede determinar mediante una tasación formal, una opinión de valor del corredor (BOV) o, si la propiedad se vendió recientemente, utilizando su precio de venta como un indicador preciso. Una vez que tengas el NOI, divídelo por este valor de mercado.Paso 3: Convertir a un Porcentaje

Finalmente, multiplica el resultado del Paso 2 por 100 para convertir el decimal en un porcentaje. Este porcentaje es tu tasa de capitalización.

Ejemplo de Cálculo de Tasa de Capitalización:

Consideremos un edificio multifamiliar con una ocupación total, cuyo valor actual de mercado es de $2,000,000. El ingreso anual total asciende a $180,000, y los gastos anuales totales (sin incluir capital e intereses de hipotecas) son de $36,000.

A continuación, se indica cómo se calcularía la tasa de capitalización usando esta información:

- Calcular el NOI:

Ingresos Anuales: $180,000

Gastos Anuales: $36,000

NOI = $180,000 - $36,000 = $144,000 - Dividir NOI entre el Valor de Mercado:

NOI / Valor de Mercado = $144,000 / $2,000,000 = 0.072 - Convertir a Porcentaje:

0.072 × 100 = 7.2%

Este resultado es la tasa de capitalización del 7.2% para esta propiedad.

Interpretando las Tasas de Capitalización: Más Allá de los Números

La tasa de capitalización indica, de manera simplificada, el número de años que se podría tardar en recuperar el monto invertido en una propiedad, asumiendo que el NOI se mantiene constante y sin considerar el financiamiento. Por ejemplo, en el caso anterior, una tasa de capitalización del 7.2% sugiere que se tardaría aproximadamente 7.2 años en recuperar la inversión inicial.

Sin embargo, esta interpretación tiene sus limitaciones. No es un cálculo perfecto porque no tiene en cuenta el financiamiento de deuda, el valor de tiempo del dinero (que una cantidad hoy no vale lo mismo que la misma cantidad en el futuro) o las futuras mejoras a la propiedad que podrían alterar los flujos de efectivo.

Cap Rate Alto vs. Cap Rate Bajo: Riesgo y Recompensa

Al comparar dos propiedades, aquella con la tasa de capitalización más alta generalmente conlleva un mayor riesgo, pero también ofrece un mayor potencial de retorno. Por el contrario, una tasa de capitalización más baja suele implicar menor riesgo y, consecuentemente, un menor potencial de retorno.

No existe un número mágico que funcione como una “buena” tasa de capitalización universal. Las tasas varían significativamente según el tipo de propiedad, el estado de la propiedad, el mercado local y las condiciones económicas generales. Además, dado que los distintos inversionistas tienen diferentes tolerancias al riesgo, lo que es una “buena” tasa de capitalización para uno, podría ser demasiado riesgoso o demasiado seguro para otro. Dicho esto, los inversionistas de bienes raíces comerciales suelen buscar tasas de capitalización dentro del rango del 4 al 10%.

Factores que pueden Afectar las Tasas de Capitalización

Múltiples factores externos e internos pueden influir en la tasa de capitalización de una propiedad:

- Ubicación: Las propiedades en zonas de alta demanda, como ciudades principales o centros comerciales establecidos, generalmente tienen menores tasas de capitalización. Esto se debe a que se consideran inversiones más seguras, con flujos de ingresos estables y menor riesgo de vacantes.

- Tasas de Interés: Las tasas de interés en aumento suelen generar tasas de capitalización más altas. Esto ocurre porque un costo de endeudamiento más caro para los inversionistas puede reducir el monto que están dispuestos a pagar por las propiedades, afectando su valor de mercado y, por ende, el Cap Rate.

- Tipo de Propiedad: Algunos tipos de propiedades conllevan más riesgo que otras. Esto puede variar según el mercado, pero, como ejemplo general, los espacios de tiendas minoristas o propiedades industriales especializadas pueden ser más riesgosos que las propiedades residenciales multifamiliares de bajo riesgo, lo que se reflejará en sus Cap Rates.

- Estado de la Propiedad: Las estructuras más antiguas con mantenimiento atrasado o necesidad de reparaciones significativas podrían tener tasas de capitalización más altas. Esto se debe a los mayores costos operativos y de capital proyectados, que reducen el NOI o aumentan el riesgo percibido.

- Leyes de Control de Alquiler: En mercados que tienen controles de alquiler estrictos, las tasas de capitalización podrían ser elevadas debido a las limitaciones impuestas sobre los posibles ingresos por alquiler, lo que disminuye el atractivo de la inversión a largo plazo para algunos.

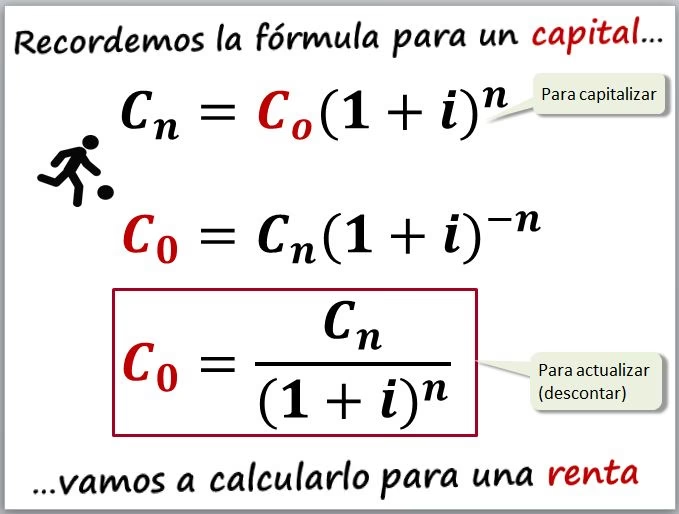

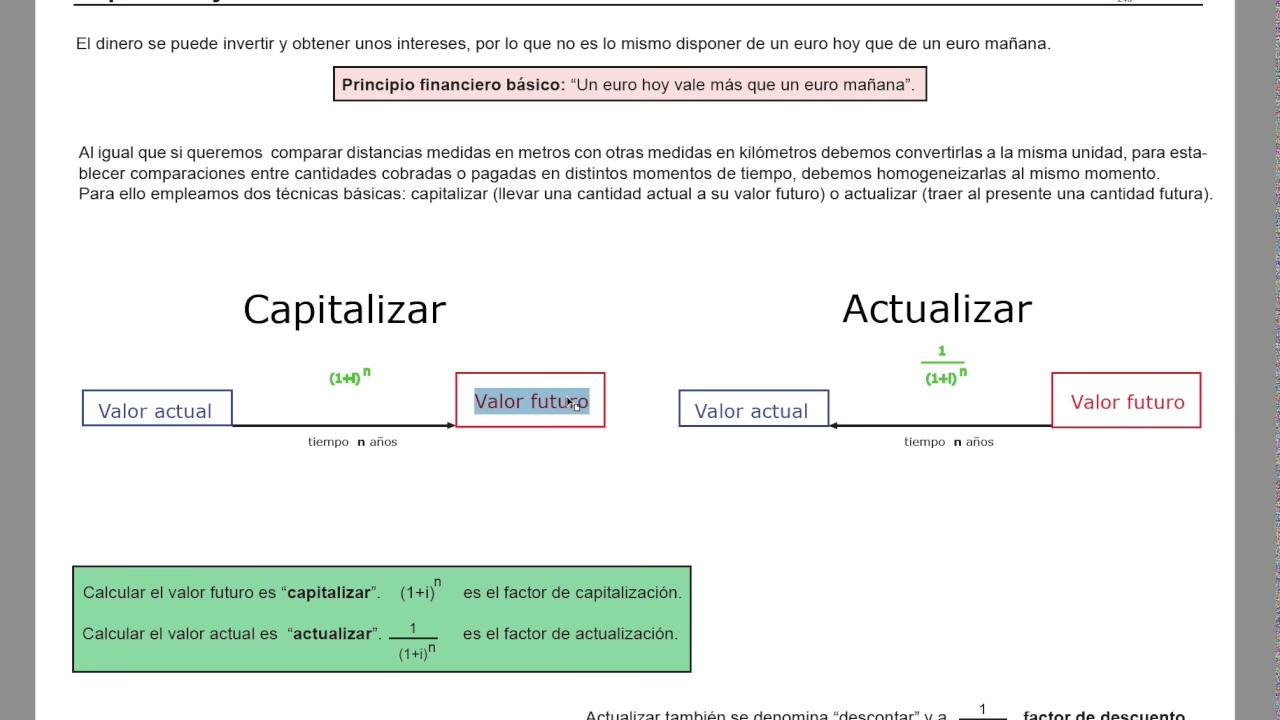

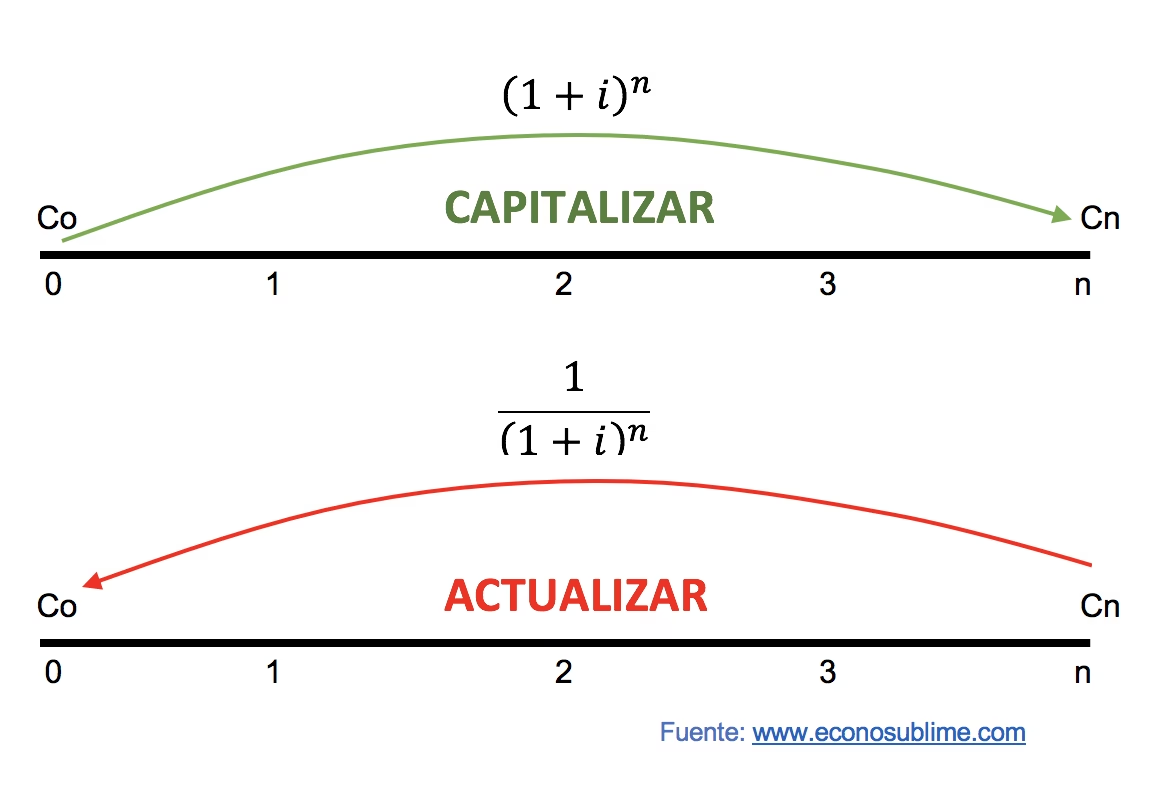

Capitalización vs. Actualización: Dos Caras de la Misma Moneda Financiera

En toda operación financiera, es crucial buscar el equilibrio entre los cobros y los pagos que ocurren en diferentes momentos del tiempo. Esto es lo que se conoce como equivalencia financiera: diferentes sumas de dinero en tiempos diferentes pueden tener el mismo valor en un momento determinado. Para lograr esta homogeneización de capitales, se utilizan las leyes financieras de Capitalización y Actualización.

¿Cuándo se Capitaliza?

La capitalización es el proceso de llevar un capital presente a un momento futuro, calculando su valor en ese punto, considerando una tasa de interés o rentabilidad. Es decir, se busca determinar cuánto valdrá una inversión hoy en un momento posterior, asumiendo que gana intereses. La fórmula básica de capitalización simple o compuesta es la base para calcular el valor futuro de una inversión.

¿Cuándo se Actualiza?

La actualización, también conocida como descuento, es el proceso inverso a la capitalización. Consiste en traer un capital futuro a un momento presente, descontando el efecto del tiempo y una tasa de interés. Es fundamental para saber cuánto vale hoy un monto que se recibirá o pagará en el futuro. Esto es crucial debido a que el valor del dinero cambia con el paso del tiempo debido a factores económicos como la inflación, las deudas externas o la depreciación.

El Factor de Actualización: Protegiendo tu Poder Adquisitivo

Cuando hablamos del factor de actualización, nos referimos principalmente a conocer cuántas veces ha aumentado el valor de un bien o cantidad de dinero en un determinado período. Su uso es esencial para realizar cálculos más precisos y justos en operaciones como la venta de terrenos, acciones, o la actualización de pérdidas fiscales.

Definiendo el Factor de Actualización

El factor de actualización es un indicador de cuántas veces ha aumentado el valor de una cantidad determinada en un período específico y permite una correcta valuación de bienes y transacciones. Por ejemplo, si compraste un terreno hace diez años y hoy quieres venderlo, el precio original ya no refleja su verdadero valor. Aquí es donde entra el factor de actualización, ayudándote a determinar su valor actualizado tomando en cuenta la inflación y otros factores económicos.

Cómo se Obtiene el Factor de Actualización

Este factor se obtiene utilizando fórmulas que incluyen variables como el Índice Nacional de Precios al Consumidor (INPC) o tasas de interés aplicables al período en cuestión. El cálculo generalmente implica dividir el índice o tasa correspondiente al mes más reciente entre el índice o tasa del mes base, reflejando así la variación en el poder adquisitivo del dinero a lo largo del tiempo. Este factor se utiliza en diversos contextos fiscales y financieros para asegurar que el monto refleje su equivalencia real en términos de inflación o costos financieros.

Aplicación del Factor de Actualización en el Ámbito Fiscal

En el ámbito fiscal, el factor de actualización es vital para ajustar valores monetarios a la inflación y garantizar que reflejen su poder adquisitivo real. Se aplica principalmente en la determinación de contribuciones, recargos, multas y en la actualización de pérdidas fiscales, evitando que la inflación afecte la equidad en las obligaciones tributarias.

Uso del INPC en la Actualización

El Índice Nacional de Precios al Consumidor (INPC) es un indicador de suma relevancia en el cálculo del factor de actualización, ya que mide la variación de precios en bienes y servicios a lo largo del tiempo y es publicado por el INEGI (Instituto Nacional de Estadística y Geografía). La Secretaría de Hacienda y Crédito Público lo utiliza para calcular las actualizaciones en materia fiscal. El INPC se publica en el Diario Oficial de la Federación los días 10 y 25 de cada mes, permitiendo que tanto los contribuyentes como las autoridades fiscales determinen con precisión la variación de precios entre el período base y el período de pago.

Diferencias Clave: Cap Rate, ROI y Multiplicador de Renta Bruta

Si bien todos son métricas de rentabilidad, es crucial entender sus diferencias para aplicarlos correctamente:

- Cap Rate (Tasa de Capitalización): Mide el retorno potencial de una propiedad de inversión basándose en su NOI y valor de mercado, sin considerar el financiamiento. Es excelente para comparar rápidamente el potencial de un activo frente a otro.

- Retorno de la Inversión (ROI): Mide el retorno real recibido por cada dólar invertido a lo largo del tiempo. A diferencia del Cap Rate, el ROI sí tiene en cuenta el financiamiento (deuda) y es una medida más completa del rendimiento de la inversión total.

- Multiplicador de Renta Bruta (GRM): Es una métrica de valoración que compara el precio de venta de una propiedad con sus ingresos brutos por alquiler. Es una forma rápida de evaluar propiedades, pero no considera los gastos operativos.

Tabla Comparativa: Conceptos Financieros Esenciales

Para clarificar las diferencias y usos de estos conceptos clave, presentamos la siguiente tabla:

| Concepto | Definición Breve | Uso Principal | Considera Financiamiento/Inflación |

|---|---|---|---|

| Capitalización (General) | Llevar un valor presente a un momento futuro | Proyectar el crecimiento de una inversión | Sí (tasa de interés/rentabilidad) |

| Tasa de Capitalización (Cap Rate) | Retorno estimado de una propiedad generadora de ingresos (NOI / Valor de Mercado) | Comparar oportunidades de inversión inmobiliaria | No (ignora deuda) |

| Actualización | Traer un valor futuro a un momento presente | Evaluar el valor actual de flujos futuros, ajustes fiscales | Sí (tasa de interés/descuento, inflación) |

| Factor de Actualización | Mide cuánto ha aumentado el valor de una cantidad en un período | Ajustar valores monetarios por inflación (fiscal, contable) | Sí (INPC, inflación) |

| Retorno de la Inversión (ROI) | Ganancia o pérdida generada en una inversión en relación con la cantidad de dinero invertida | Medir la eficiencia de una inversión completa | Sí (incluye deuda y todos los costos) |

Preguntas Frecuentes (FAQ)

A continuación, respondemos algunas de las preguntas más comunes sobre la capitalización y la actualización:

¿Cuál es la diferencia principal entre capitalización y actualización?

La capitalización proyecta un valor presente hacia el futuro (sumando intereses o rendimientos), mientras que la actualización trae un valor futuro al presente (descontando el efecto del tiempo y la inflación). Son procesos inversos que buscan la equivalencia financiera en diferentes momentos.

¿Por qué el INPC es importante para la actualización?

El INPC (Índice Nacional de Precios al Consumidor) es fundamental para la actualización porque es la principal medida de la inflación en un país. Al utilizar el INPC, se ajusta el valor nominal de una cantidad de dinero o un bien para reflejar su poder adquisitivo real a lo largo del tiempo, compensando así la pérdida de valor por inflación.

¿Un Cap Rate alto siempre es mejor?

No necesariamente. Un Cap Rate alto indica un mayor potencial de retorno, pero también sugiere un mayor riesgo asociado con la propiedad (por ejemplo, mayor vacancia, ubicación menos deseable, propiedad más antigua). Un Cap Rate bajo, por el contrario, suele indicar menor riesgo y mayor estabilidad, aunque con un retorno potencial más bajo. La “mejor” tasa depende de la tolerancia al riesgo y los objetivos del inversionista.

¿La tasa de capitalización considera la hipoteca?

No, la tasa de capitalización se calcula utilizando el Ingreso Operativo Neto (NOI), que excluye los pagos de deuda (capital e intereses de hipotecas). El Cap Rate mide el retorno del activo en sí, independientemente de cómo se haya financiado. Para una métrica que sí considere el financiamiento, se utiliza el Retorno de la Inversión (ROI).

¿Cuándo debo usar el Cap Rate y cuándo el ROI?

Usa el Cap Rate para comparar rápidamente diferentes propiedades de inversión inmobiliaria con flujos de ingresos estables, ya que te da una idea del rendimiento del activo puro. Usa el ROI cuando quieras calcular el retorno real de tu inversión total, incluyendo el impacto de tu financiamiento, y para un análisis más detallado a lo largo del tiempo.

En Resumen

Las tasas de capitalización y los factores de actualización son herramientas indispensables para cualquier persona que busque tomar decisiones financieras informadas. La tasa de capitalización ofrece una perspectiva valiosa sobre el perfil de riesgo y la tasa de retorno potencial de una inversión inmobiliaria, permitiendo comparaciones rápidas y efectivas. Por otro lado, la actualización, apoyada por el Índice Nacional de Precios al Consumidor, es crucial para mantener la equidad y la precisión en el valor del dinero a lo largo del tiempo, protegiéndonos de los efectos corrosivos de la inflación en contextos fiscales y de valuación.

Dominar estos conceptos te empoderará para navegar el complejo mundo de las inversiones y las finanzas con mayor confianza y claridad, asegurando que tus cálculos reflejen la verdadera realidad económica.

Si quieres conocer otros artículos parecidos a Capitalización y Actualización: Pilares en Inversiones puedes visitar la categoría Finanzas.