04/10/2024

En el vasto universo de las finanzas personales y empresariales, comprender los términos clave es fundamental para tomar decisiones informadas. Uno de los conceptos más importantes, y a menudo malinterpretado, es la tasa de interés activa. Si alguna vez has solicitado un préstamo, una hipoteca o has utilizado una tarjeta de crédito, este término ha influido directamente en el costo de tu dinero. Pero, ¿qué significa realmente? ¿Cómo se diferencia de otras tasas? Y lo más importante, ¿cómo te afecta a ti como consumidor o empresario?

Este artículo desglosará a fondo la tasa de interés activa, explorando su definición, sus componentes, los factores que la influyen y su impacto en la economía y en tus finanzas personales. Prepárate para desentrañar este concepto financiero esencial y equiparte con el conocimiento necesario para navegar el mundo del crédito con confianza.

- ¿Qué es la Tasa de Interés Activa?

- Tasa de Interés Activa vs. Tasa de Interés Pasiva: Una Comparación Crucial

- Factores que Influyen en la Tasa de Interés Activa

- Tipos de Tasas de Interés Activas y Conceptos Relacionados

- El Impacto de la Tasa de Interés Activa en Tu Bolsillo

- La Tabla de Amortización: Tu Aliada para Entender la Tasa Activa

- Preguntas Frecuentes sobre la Tasa de Interés Activa

- ¿Por qué la tasa de interés activa es siempre más alta que la pasiva?

- ¿Es mejor una tasa de interés activa fija o variable?

- ¿Cómo puedo conseguir una tasa de interés activa más baja?

- ¿Qué significa que la tasa de interés activa es un recurso “a favor de la banca”?

- ¿La tasa de interés activa incluye comisiones o gastos adicionales?

- Conclusión

¿Qué es la Tasa de Interés Activa?

Para entender la tasa de interés activa, primero debemos comprender qué es una tasa de interés en general. La tasa de interés es, en esencia, el precio que se paga por el uso de dinero prestado. Es la valoración del costo que implica la posesión de dinero producto de un crédito. En otras palabras, es el rédito que causa una operación financiera en un determinado plazo y se expresa porcentualmente respecto al capital que lo produce.

Ahora bien, la tasa de interés activa es un tipo específico de tasa de interés. Se refiere al porcentaje que las instituciones bancarias y financieras cobran a sus clientes por los diferentes tipos de servicios de crédito que otorgan. Son 'activas' porque representan recursos a favor de la banca, es decir, el ingreso que perciben por prestar dinero. Este porcentaje se establece de acuerdo con las condiciones imperantes del mercado y, muy importante, las disposiciones y políticas monetarias dictadas por el banco central de cada país. Cuando un banco te concede un préstamo hipotecario, un crédito automotriz, un préstamo personal o te permite usar una tarjeta de crédito, la tasa que te cobra por ese servicio es la tasa de interés activa.

La Lógica Detrás de la Tasa Activa

Para las instituciones financieras, la tasa de interés activa no es solo un número arbitrario. Es el mecanismo mediante el cual cubren sus propios costos de operación, obtienen una ganancia y gestionan el riesgo. Estos costos incluyen el dinero que pagan por los depósitos (la tasa pasiva), los gastos administrativos, los impuestos y el margen de beneficio necesario para mantener su negocio. Además, deben considerar el riesgo de que el prestatario no pague el crédito, un factor que influye significativamente en la tasa que ofrecen.

Tasa de Interés Activa vs. Tasa de Interés Pasiva: Una Comparación Crucial

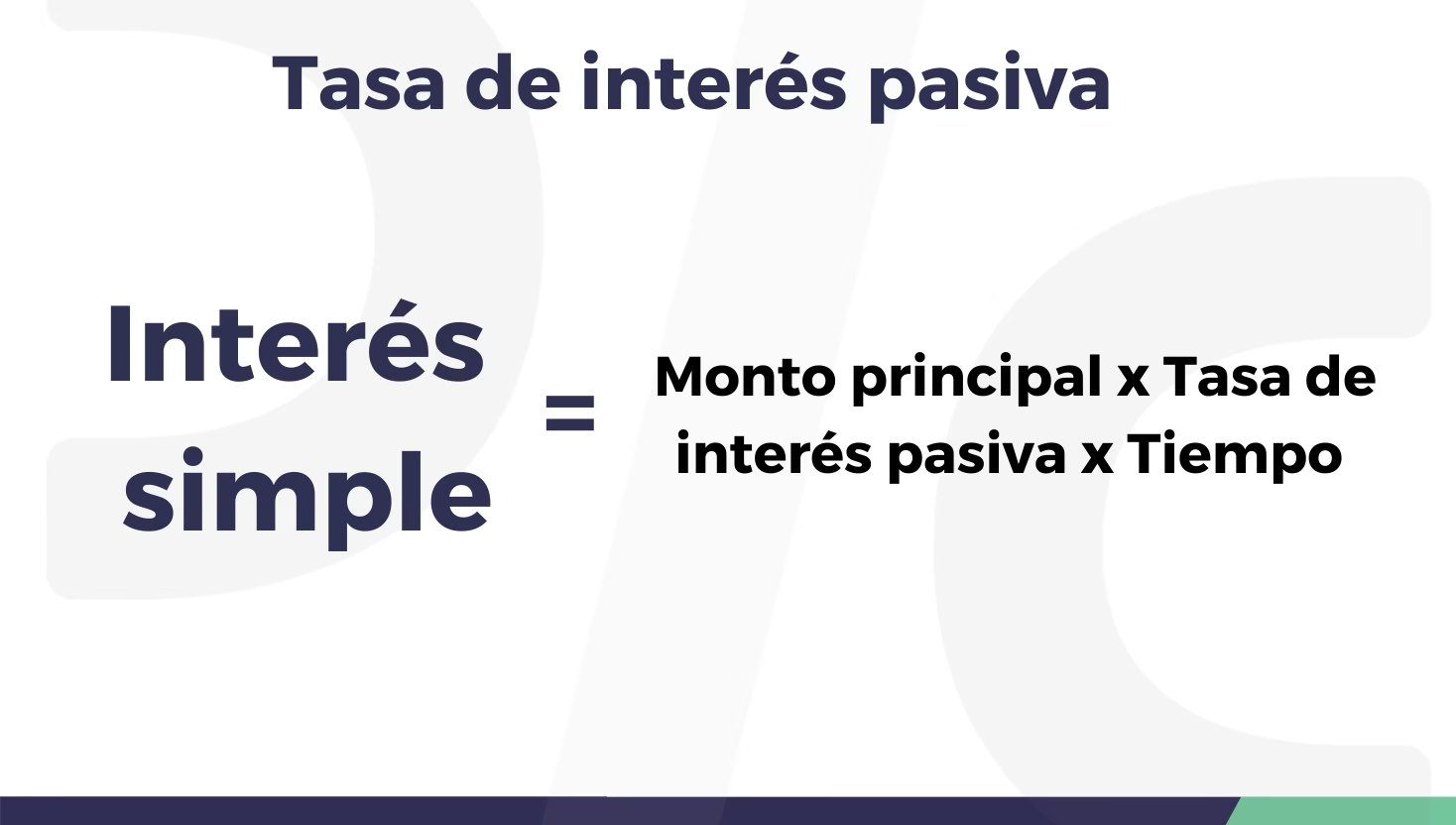

Es fundamental no confundir la tasa de interés activa con la tasa de interés pasiva, ya que ambas representan caras opuestas de la misma moneda en el ecosistema bancario.

Mientras la tasa de interés activa es lo que los bancos cobran por prestar dinero, la tasa de interés pasiva es el porcentaje que una institución bancaria paga a quienes depositan dinero en ella. Es el rendimiento que obtienen los ahorradores e inversionistas por mantener sus fondos en cuentas de ahorro, depósitos a plazo fijo o cualquier otro instrumento de captación de dinero. Son 'pasivas' porque representan una obligación o un costo para la banca.

La diferencia entre la tasa activa y la pasiva, conocida como el “spread bancario” o “margen de intermediación”, es una de las principales fuentes de ingresos para los bancos. Este margen les permite cubrir sus costos operativos y generar ganancias.

Tabla Comparativa: Tasa Activa vs. Tasa Pasiva

| Característica | Tasa de Interés Activa | Tasa de Interés Pasiva |

|---|---|---|

| Definición | Costo del crédito para el usuario. | Rendimiento para el ahorrador/inversor. |

| Quién la Cobra/Paga | Cobrada por el banco al cliente. | Pagada por el banco al cliente. |

| Beneficiario | Banco (ingreso). | Cliente (ingreso). |

| Concepto | Costo de endeudamiento. | Rendimiento del ahorro/inversión. |

| Ejemplos | Préstamos hipotecarios, créditos personales, tarjetas de crédito. | Cuentas de ahorro, depósitos a plazo fijo, bonos bancarios. |

Factores que Influyen en la Tasa de Interés Activa

La tasa de interés activa no es estática; fluctúa en función de diversas variables económicas y financieras. Comprender estos factores te ayudará a prever cambios y a tomar mejores decisiones.

1. Disposiciones del Banco Central (Política Monetaria)

Los bancos centrales, como la Reserva Federal en Estados Unidos o el Banco de México, juegan un papel crucial en la determinación de las tasas de interés. A través de la política monetaria, establecen una tasa de referencia o tasa de política, que es la base sobre la cual los demás bancos comerciales fijan sus propias tasas. Si el banco central sube su tasa de referencia para controlar la inflación, es probable que las tasas activas de los bancos también aumenten, encareciendo el crédito. Si la baja para estimular la economía, el crédito tiende a abaratarse.

2. Condiciones del Mercado

La ley de la oferta y la demanda también aplica al dinero. Si hay mucha demanda de crédito y poca oferta de fondos prestables, las tasas activas tenderán a subir. Por el contrario, si hay muchos fondos disponibles y poca demanda de préstamos, las tasas podrían bajar. Las condiciones económicas generales, como el crecimiento del PIB, el empleo y la confianza del consumidor, influyen en esta dinámica.

3. Riesgo del Prestatario

Las instituciones financieras evalúan el riesgo de cada solicitante de crédito. Un historial crediticio sólido, ingresos estables y una baja relación deuda/ingresos pueden resultar en una tasa de interés activa más baja. Por el contrario, un historial de pagos deficiente o una situación financiera precaria pueden llevar a una tasa más alta, ya que el banco percibe un mayor riesgo de incumplimiento.

4. Plazo del Crédito

Generalmente, los préstamos a largo plazo suelen tener tasas de interés activas más altas que los préstamos a corto plazo. Esto se debe a que hay más incertidumbre y riesgo asociados con un período de tiempo más extendido. Las condiciones económicas pueden cambiar drásticamente en varios años, lo que hace que el banco exija una prima por ese riesgo adicional.

5. Inflación

La tasa de inflación, que es el indicador del crecimiento sostenido de los precios de los bienes y servicios, tiene un impacto directo en las tasas de interés. Los prestamistas necesitan que la tasa de interés nominal (la que te cobran) sea lo suficientemente alta como para compensar la pérdida de poder adquisitivo del dinero debido a la inflación. La tasa de interés real es el porcentaje resultante de deducir a la tasa de interés nominal vigente la tasa de inflación. Si la inflación esperada es alta, las tasas nominales activas tenderán a ser más altas para asegurar un rendimiento real positivo para el banco.

Tipos de Tasas de Interés Activas y Conceptos Relacionados

Existen diversas modalidades y conceptos asociados a las tasas de interés activas, cada uno con sus particularidades:

Tasa de Interés Preferencial

Esta es una tasa inferior al costo de fondeo establecido, que se cobra a préstamos destinados a actividades específicas que se desea promover. Ejemplos incluyen créditos a pequeños comerciantes, agricultores o proyectos de desarrollo regional. El Gobierno Federal o instituciones de fomento suelen subsidiar o influir en estas tasas para incentivar ciertos sectores de la economía.

Tasa LIBOR (London Interbank Offered Rate) y Tasa Prima (Prime Rate)

Estas son tasas de referencia interbancarias de gran importancia mundial. La Tasa LIBOR es un rédito que se utiliza como base para operaciones de eurocréditos, otorgados por bancos privados y generalmente en dólares. Varía constantemente en función de la demanda del crédito y la oferta monetaria. La Tasa Prima (Prime Rate) es la tasa preferencial a la que prestan los bancos comerciales en mercados como Nueva York y Chicago. Ambas tasas son barómetros del costo del dinero a nivel global y sirven de referencia para muchas tasas activas que se ofrecen a los grandes corporativos y, en algunos casos, a los consumidores.

Tasa de Referencia y Tasa del Mercado

La tasa de referencia es aquella que se deriva de los costos de fondeo y de operación de los recursos utilizados por cada institución para el otorgamiento de créditos. Es una tasa interna que sirve de base. La tasa del mercado es el promedio del costo porcentual de captación de los recursos durante un período, más los puntos porcentuales que corresponden a los costos de operación de las instituciones financieras. Ambas ayudan a los bancos a determinar el precio final de sus productos crediticios.

Tasa de Descuento y Redescuento

Aunque no son directamente tasas activas que se cobran al cliente final, la tasa de descuento es un índice de rendimiento utilizado para descontar futuros flujos de efectivo a su valor actual, esencial para la valoración de inversiones. La tasa de redescuento es la que se aplica para el redescuento de efectos descontados con anterioridad, generalmente entre bancos, y forma parte del engranaje financiero que influye en la disponibilidad y el costo del crédito.

El Impacto de la Tasa de Interés Activa en Tu Bolsillo

La tasa de interés activa es un factor determinante en el costo total de cualquier financiamiento que adquieras. Un pequeño cambio en esta tasa puede significar una gran diferencia en el monto total que terminas pagando por un préstamo a lo largo de su vida útil.

- Préstamos Hipotecarios: Una subida de la tasa activa puede hacer que las cuotas mensuales de tu hipoteca variable aumenten, o que una hipoteca fija sea considerablemente más cara al momento de su contratación. Esto afecta tu capacidad de pago y el presupuesto familiar.

- Créditos Personales y Automotrices: Estos préstamos suelen tener plazos más cortos, pero la tasa activa sigue siendo crucial. Una tasa más alta significa cuotas mensuales más elevadas y un mayor desembolso total.

- Tarjetas de Crédito: Las tarjetas de crédito suelen tener las tasas de interés activas más altas debido a su naturaleza de crédito revolvente y el riesgo asociado. Si no pagas el total de tu saldo cada mes, los intereses acumulados pueden hacer que tu deuda crezca exponencialmente.

- Financiamiento Empresarial: Para las empresas, la tasa activa define el costo de expandir operaciones, invertir en nueva maquinaria o gestionar el capital de trabajo. Una tasa favorable puede fomentar la inversión y el crecimiento, mientras que una alta puede frenarlo.

La Tabla de Amortización: Tu Aliada para Entender la Tasa Activa

Un documento esencial para cualquier operación de crédito es la tabla de amortización. Este documento contiene el calendario de pagos de una operación determinada, desglosando cuánto de cada pago se destina a cubrir el capital principal y cuánto a pagar los intereses. Al observar una tabla de amortización, puedes ver cómo la tasa de interés activa se aplica en cada período y cómo, al inicio del préstamo, una mayor proporción de tus pagos se destina a intereses, disminuyendo gradualmente a medida que avanzas en el pago del capital.

Analizar tu tabla de amortización te permite comprender la distribución de tus pagos, identificar el monto total de intereses que pagarás a lo largo del crédito y, en el caso de préstamos con tasas variables, prever cómo los cambios en la tasa activa podrían afectar tus cuotas futuras.

Preguntas Frecuentes sobre la Tasa de Interés Activa

¿Por qué la tasa de interés activa es siempre más alta que la pasiva?

La tasa activa es más alta que la pasiva porque la diferencia entre ambas (el spread bancario) es la principal fuente de ingresos de los bancos. Esta diferencia cubre sus costos operativos, el riesgo de impago de los préstamos y les permite obtener una ganancia. Sin este margen, los bancos no podrían operar.

¿Es mejor una tasa de interés activa fija o variable?

Depende de tu perfil de riesgo y las expectativas económicas. Una tasa fija ofrece estabilidad y previsibilidad en tus pagos, protegiéndote de futuras subidas. Una tasa variable puede ser más baja inicialmente, pero tus pagos pueden aumentar si las tasas de mercado suben. Es una decisión personal que debe sopesar tu tolerancia al riesgo y tu perspectiva sobre el futuro de las tasas.

¿Cómo puedo conseguir una tasa de interés activa más baja?

Para obtener una tasa activa más favorable, puedes mejorar tu historial crediticio, mantener una buena puntuación de crédito, reducir tus deudas existentes y demostrar estabilidad financiera. Comparar ofertas de diferentes instituciones financieras y negociar con ellas también puede ayudarte a conseguir mejores condiciones.

¿Qué significa que la tasa de interés activa es un recurso “a favor de la banca”?

Significa que la tasa de interés activa representa el ingreso que los bancos obtienen por la actividad de prestar dinero. Es el beneficio económico que el banco recibe por poner sus fondos a disposición de los prestatarios, siendo una parte fundamental de su modelo de negocio y rentabilidad.

¿La tasa de interés activa incluye comisiones o gastos adicionales?

La tasa de interés activa se refiere específicamente al porcentaje de interés. Sin embargo, los productos de crédito a menudo conllevan otros costos, como comisiones por apertura, gastos de estudio, seguros obligatorios o penalizaciones por pagos tardíos. Es crucial leer detenidamente el contrato de crédito y preguntar sobre todos los costos asociados, no solo la tasa de interés, para entender el Costo Anual Total (CAT) o Tasa Efectiva Anual (TEA) de tu crédito, que sí incluye todos estos gastos.

Conclusión

La tasa de interés activa es mucho más que un simple porcentaje; es el corazón de cualquier operación de crédito y un indicador vital de la salud económica. Al comprender qué es, cómo se forma y cómo interactúa con otros factores financieros, te empoderas para tomar decisiones de endeudamiento más inteligentes y eficientes. Ya sea que estés planeando comprar una casa, un automóvil o necesites capital para tu negocio, tener un conocimiento sólido de la tasa de interés activa te permitirá evaluar mejor tus opciones y asegurar el mejor trato posible para tu futuro financiero. Recuerda, el conocimiento es tu mejor herramienta en el mundo de las finanzas.

Si quieres conocer otros artículos parecidos a Tasa de Interés Activa: El Costo de Tu Crédito puedes visitar la categoría Finanzas.