12/02/2026

En el complejo mundo de las finanzas y los compromisos económicos, cumplir con las obligaciones en tiempo y forma es fundamental. Sin embargo, en ocasiones, los pagos se retrasan, lo que da origen a un concepto que puede generar preocupación: los intereses moratorios. Comprender cómo se calculan estos intereses no solo es una cuestión de curiosidad, sino una herramienta esencial para la planificación financiera, tanto para deudores como para acreedores. Este artículo desglosará la fórmula para su cálculo, explicando cada uno de sus componentes, y ofrecerá una visión integral sobre su implicancia y cómo gestionarlos eficazmente.

Los intereses moratorios son una penalización económica que se aplica cuando una persona o entidad no cumple con sus obligaciones de pago en la fecha acordada. Su propósito es doble: por un lado, compensar al acreedor por el perjuicio que le causa el retraso en el pago, como la pérdida de valor del dinero en el tiempo o la imposibilidad de disponer de esos fondos; por otro lado, desincentivar el incumplimiento y fomentar la puntualidad en los pagos. A diferencia de los intereses remuneratorios u ordinarios, que son el precio por el uso del capital durante un período, los moratorios surgen exclusivamente del incumplimiento.

La Esencia de los Intereses Moratorios: ¿Qué Son Realmente?

Para adentrarnos en el cálculo, es crucial tener una definición clara. Los intereses moratorios, también conocidos como intereses de demora, son aquellos que se generan por el incumplimiento de una obligación de pago. No son un cobro por el servicio o producto recibido, sino una compensación por el daño causado al acreedor debido a la falta de pago a tiempo. Su existencia está regulada por leyes y, en muchos casos, especificada en contratos, estableciendo las tasas y condiciones bajo las cuales se aplicarán.

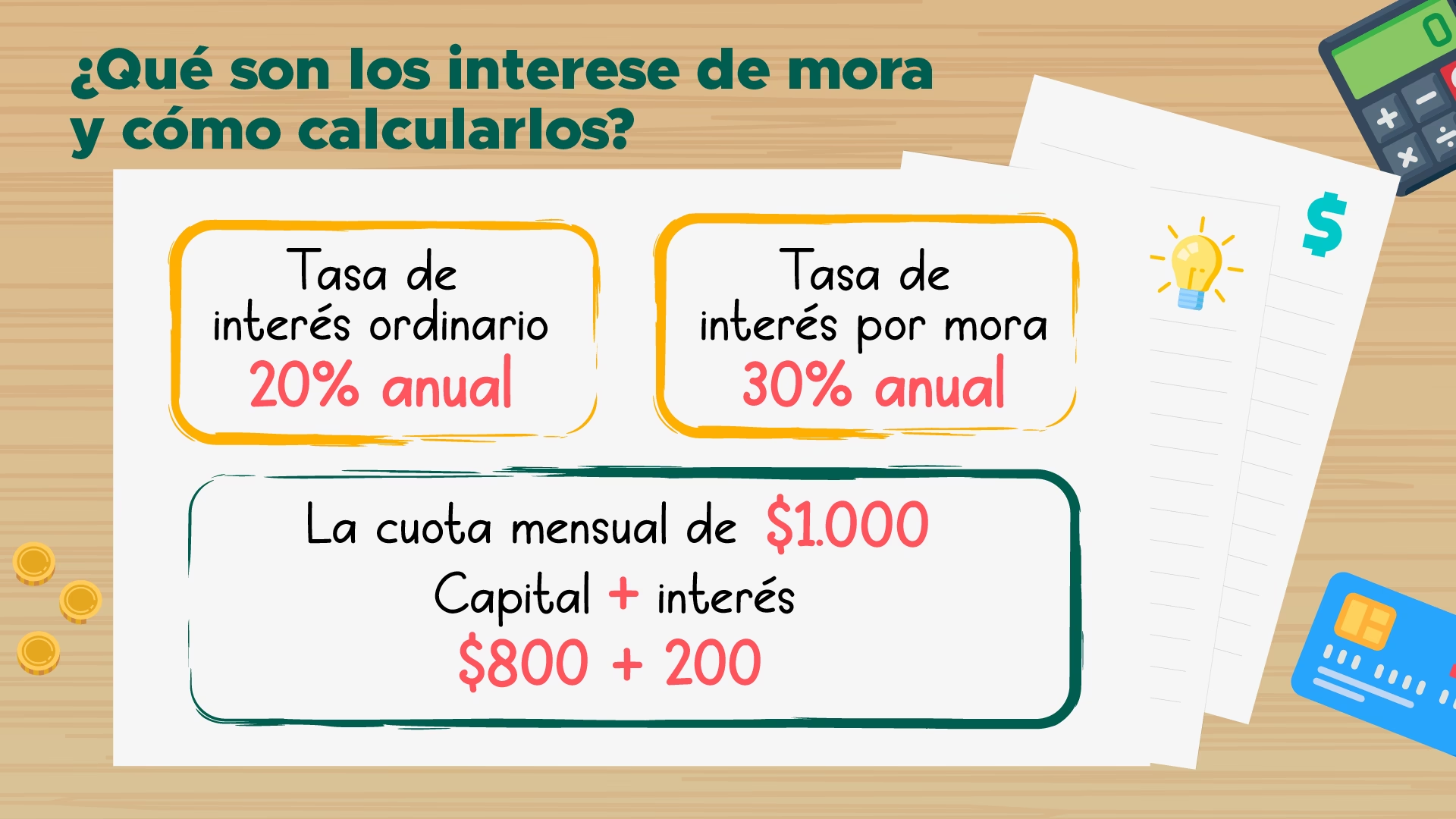

Es importante distinguir los intereses moratorios de otros tipos de intereses. Los intereses ordinarios o remuneratorios son el costo del dinero prestado, es decir, lo que se paga por el uso del capital. Por ejemplo, en un préstamo hipotecario o un crédito de consumo, se pagan intereses ordinarios mientras la deuda está vigente y se cumplen los plazos. Los intereses moratorios, en cambio, solo aparecen cuando se produce un atraso. Su naturaleza es, por tanto, punitiva y resarcitoria.

Desglosando la Fórmula: Cómo se Calculan los Intereses de Demora

La fórmula para calcular los intereses moratorios puede parecer compleja a primera vista, pero al desglosarla en sus componentes, se vuelve mucho más comprensible. La fórmula proporcionada es: Imd = [(Sncp x A%) x (Im% / 365) x Nm]. Analicemos cada elemento:

- Imd (Monto de Interés Moratorio Diario/Total): Representa el monto total de interés moratorio acumulado. Aunque la descripción menciona 'diario', la inclusión de 'Nm' (Número de días en mora) en la fórmula indica que 'Imd' se refiere al monto total de interés de mora para el período de retraso.

- Sncp (Saldo de Principal en Mora): Este es el monto original del capital que se encuentra en situación de impago o retraso. Es crucial que sea el 'principal', es decir, la cantidad de dinero que se debía sin incluir intereses previos, comisiones o cualquier otro cargo. Sobre esta base se calcularán los intereses de demora.

- A% (Factor de Aplicación al Capital): Este es un factor porcentual que se aplica al saldo de principal en mora. En muchos casos, este porcentaje será del 100% (o 1), lo que significa que la totalidad del saldo principal en mora generará intereses. Sin embargo, este factor permite flexibilidad. Por ejemplo, en ciertos contratos o regulaciones, solo una parte específica del principal podría estar sujeta a intereses moratorios, o podría ser un factor de ajuste que modifique la base de cálculo por alguna condición específica. Si no se especifica, generalmente se asume un 100%.

- Im% (Tasa de Interés Moratorio): Esta es la tasa de interés anual que se aplica por el retraso en el pago. Es vital que esta tasa esté claramente definida en el contrato o establecida por la ley. A menudo, esta tasa es más alta que la tasa de interés ordinaria para servir como un verdadero desincentivo al incumplimiento.

- 365 (Días en el Año): Este número se utiliza para convertir la tasa de interés moratorio anual (Im%) en una tasa diaria. Al dividir la tasa anual por 365, obtenemos la tasa de interés que se aplicará por cada día de retraso.

- Nm (Número de Días en Mora): Es la cantidad de días exactos que han transcurrido desde la fecha de vencimiento del pago hasta la fecha en que se realiza el cálculo o se efectúa el pago. Contar los días con precisión es fundamental para un cálculo exacto.

Paso a Paso: Un Ejemplo Práctico de Cálculo

Para ilustrar la aplicación de la fórmula, consideremos un ejemplo práctico:

- Saldo de Principal en Mora (Sncp): $1,000

- Factor de Aplicación al Capital (A%): 100% (o 1)

- Tasa de Interés Moratorio Anual (Im%): 20%

- Número de Días en Mora (Nm): 30 días

Aplicando la fórmula:

- Paso 1: Calcular la base sobre la que se aplicará el interés:

(Sncp x A%) = $1,000 x 100% = $1,000 - Paso 2: Convertir la tasa anual a diaria:

(Im% / 365) = 20% / 365 = 0.20 / 365 ≈ 0.0005479 - Paso 3: Calcular el interés moratorio diario sobre la base:

Base x Tasa diaria = $1,000 x 0.0005479 = $0.5479 por día - Paso 4: Multiplicar por el número de días en mora para obtener el total:

Imd = $0.5479 x 30 días = $16.437

Así, el monto total de interés moratorio acumulado por 30 días sería de aproximadamente $16.44.

Aspectos Legales y Contractuales de los Intereses Moratorios

La aplicación de los intereses moratorios no es arbitraria. Está regida por normativas legales y acuerdos contractuales. En muchos países, existen leyes que establecen límites máximos a las tasas de interés moratorio para evitar la usura. Por ejemplo, el Código Civil, el Código de Comercio o leyes específicas de protección al consumidor pueden regular estos aspectos. Es crucial que tanto deudores como acreedores conozcan estas normativas.

Los contratos de préstamo, tarjetas de crédito, o cualquier acuerdo de pago, deben especificar claramente la tasa de interés moratorio aplicable, la forma de cálculo y el momento a partir del cual comenzarán a generarse. Una cláusula de intereses moratorios mal redactada o abusiva podría ser declarada nula por un tribunal, lo que subraya la importancia de la claridad y la legalidad en estos términos.

Impacto de los Intereses Moratorios: Deudores y Acreedores

El impacto de los intereses moratorios es significativo para ambas partes involucradas:

- Para el Deudor: Implican un incremento en el monto total adeudado, haciendo más difícil saldar la deuda. Además, el historial de pagos con morosidad puede afectar negativamente la calificación crediticia del deudor, dificultando el acceso a futuros créditos o empeorando las condiciones de los mismos. La acumulación de intereses puede llevar a un ciclo de deuda difícil de romper.

- Para el Acreedor: Si bien los intereses moratorios compensan el retraso, no eliminan completamente los problemas de liquidez o los costos administrativos asociados a la gestión de deudas morosas. Sin embargo, representan una herramienta legal para presionar al deudor a cumplir con sus obligaciones y recuperar parte de las pérdidas ocasionadas por el impago.

Estrategias para Evitar o Mitigar los Intereses Moratorios

La mejor estrategia es siempre evitar caer en mora. Aquí algunas recomendaciones:

- Planificación Financiera: Mantener un presupuesto detallado que asegure la disponibilidad de fondos para cubrir las obligaciones.

- Pagos Puntuales: Establecer recordatorios o automatizar los pagos para no olvidar las fechas de vencimiento.

- Comunicación con el Acreedor: Si prevé un retraso, contactar al acreedor antes de la fecha de vencimiento. A menudo, se pueden negociar extensiones, planes de pago o reestructuraciones que eviten o reduzcan los intereses de mora.

- Fondo de Emergencia: Contar con un colchón financiero para imprevistos que puedan afectar la capacidad de pago.

- Conocer las Cláusulas: Entender los términos del contrato, especialmente lo referente a intereses moratorios, antes de firmar cualquier compromiso.

Tabla Comparativa de Escenarios de Intereses Moratorios

Para visualizar cómo varían los intereses moratorios bajo diferentes condiciones, consideremos un Saldo de Principal en Mora (Sncp) de $5,000 y un Factor de Aplicación (A%) del 100%:

| Tasa de Interés Moratorio Anual (Im%) | Número de Días en Mora (Nm) | Interés Moratorio Diario (Tasa Diaria * Sncp) | Interés Moratorio Total (Imd) |

|---|---|---|---|

| 15% | 15 | ($5,000 * 0.15 / 365) = $2.05 | $30.75 |

| 15% | 30 | ($5,000 * 0.15 / 365) = $2.05 | $61.50 |

| 20% | 15 | ($5,000 * 0.20 / 365) = $2.74 | $41.10 |

| 20% | 30 | ($5,000 * 0.20 / 365) = $2.74 | $82.20 |

| 25% | 45 | ($5,000 * 0.25 / 365) = $3.42 | $153.90 |

Esta tabla ilustra claramente cómo tanto la tasa de interés como el número de días en mora impactan directamente en el monto total de los intereses moratorios, resaltando la importancia de la responsabilidad financiera y la prontitud en los pagos.

Preguntas Frecuentes (FAQ) sobre Intereses Moratorios

P1: ¿Son los intereses moratorios siempre legales?

R1: Sí, son legales siempre que se ajusten a la normativa vigente y estén pactados en el contrato. Sin embargo, existen límites legales a las tasas para evitar la usura, y cláusulas abusivas podrían ser declaradas nulas.

P2: ¿Se pueden negociar los intereses moratorios?

R2: En algunos casos, sí. Si te encuentras en una situación de impago, es recomendable contactar a tu acreedor. Podrían estar dispuestos a negociar una reducción de la tasa, una condonación parcial o un plan de pagos que te ayude a saldar la deuda sin acumular más intereses.

P3: ¿Cuál es la diferencia entre interés ordinario y moratorio?

R3: El interés ordinario es el costo por el uso del dinero prestado (el precio del crédito). El interés moratorio es una penalización que se aplica por el retraso en el pago de una obligación.

P4: ¿Los intereses moratorios generan a su vez más intereses (anatocismo)?

R4: El anatocismo (intereses sobre intereses) está prohibido en muchas legislaciones o severamente restringido. Generalmente, los intereses moratorios se calculan solo sobre el principal en mora, no sobre los intereses ya acumulados, a menos que la ley lo permita expresamente o bajo condiciones muy específicas.

P5: ¿Qué sucede si no pago los intereses moratorios?

R5: No pagar los intereses moratorios significa que la deuda sigue creciendo. Esto puede llevar a acciones de cobro por parte del acreedor, como el envío de la deuda a agencias de cobranza, reportes negativos a las centrales de riesgo crediticio, e incluso demandas judiciales que podrían resultar en embargos de bienes.

P6: ¿Cómo se calculan los días en mora si el mes tiene 30 o 31 días?

R6: La fórmula utiliza 365 días para el año, lo que implica una base diaria uniforme. Para contar los días en mora, se cuentan los días calendario transcurridos desde el día siguiente a la fecha de vencimiento hasta la fecha de pago o de cálculo, incluyendo fines de semana y festivos, a menos que el contrato o la ley especifiquen lo contrario.

P7: ¿Pueden los intereses moratorios superar el principal de la deuda?

R7: En teoría, si el periodo de mora es muy prolongado y la tasa muy alta, los intereses moratorios podrían acumularse hasta superar el principal. Sin embargo, muchas legislaciones establecen límites para evitar que la deuda se vuelva impagable debido a intereses excesivos.

Conclusión

Los intereses moratorios son una realidad financiera ineludible cuando se incumplen los plazos de pago. Comprender su fórmula y los factores que la componen es fundamental para cualquier persona que maneje deudas o créditos. La fórmula Imd = [(Sncp x A%) x (Im% / 365) x Nm] ofrece una guía clara para su cálculo, permitiendo a los individuos anticipar o verificar los costos asociados a un retraso. Más allá del cálculo, la mejor estrategia es siempre la prevención: una buena planificación financiera y la comunicación proactiva con los acreedores pueden ser tus mejores aliados para mantener la salud de tus finanzas y evitar que la mora se convierta en una carga insostenible.

Si quieres conocer otros artículos parecidos a ¿Cómo Calcular los Intereses Moratorios? puedes visitar la categoría Finanzas.